并购市场动态 税法改革的影响

并购市场动态 税法改革的影响

最近的美国税法改革将会对 2018 年的活动产生什么影响?

“在这个世界上,唯有两件事情不可避免:死亡和纳税。”– 美国国父本杰明·富兰克林

“我们认为,一个通过征税求繁荣的国家就好像一个站在桶里想把自己提起来的人。”– 前英国首相温斯顿·丘吉尔

2017 年 12 月 22 日,特朗普总统签署了近代历史以来最全面的一套美国税法改革。这些改革将如何影响并购格局?估值还会继续上升吗?杠杆收购 (LBO) 是否仍然具有吸引力?我们试图回答其中一些问题,并预测其在 2018 年及以后的影响。

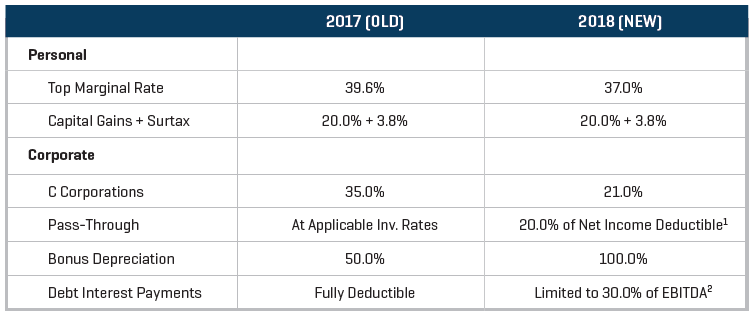

图 1 说明了最近颁布的法律带来的一些比较重要的变化。

图 1. 美国新旧税法对比

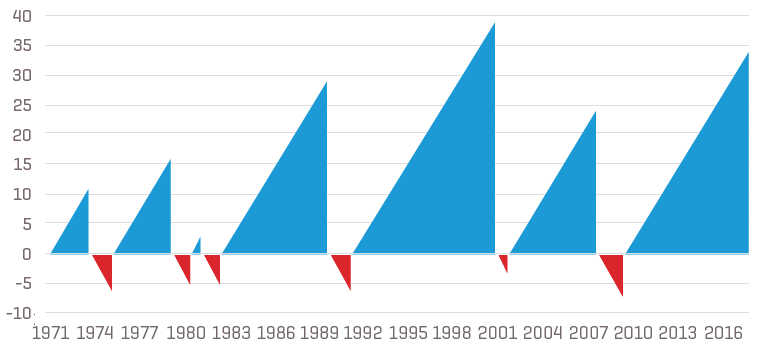

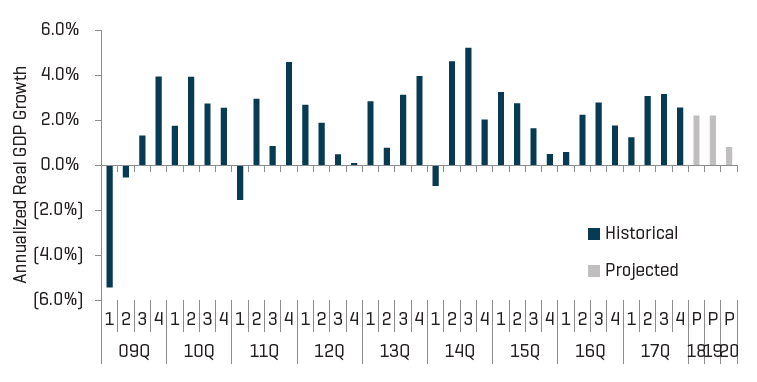

大多数经济学家都同意,这些变化将至少为整体经济提供短期刺激;长期效益则仍有待观察。也就是说,很明显,我们现在所处的时期是近代历史上最长的经济扩张时期之一(图 2)。

图 2. 经济连续扩张和收缩的季度数量(根据 GDP 推断)

来源:圣路易斯联邦储备银行

当前的经济周期始于 2009 年第三季度,根据最新统计,目前已经持续了长达 34 个季度。在过去的 50 年里,只有一个周期的长度超过了该周期。[3]

这个市场还能持续多久?

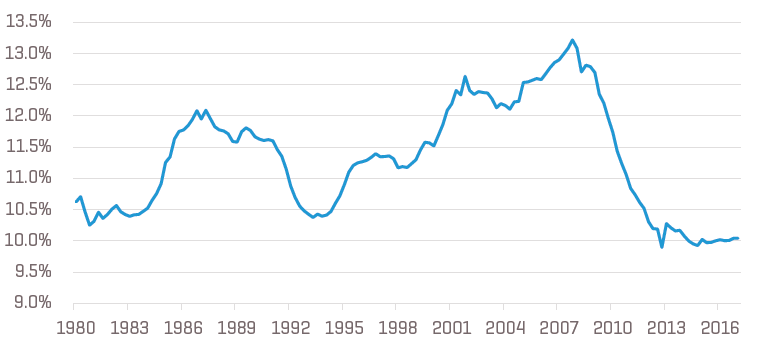

上一次经济衰退在很大程度上是由于个人和企业资产负债表上的杠杆过大。目前,个人资产负债表似乎还没有出现过度杠杆化,至少有一个指标是这样的(图 3)。

图 3. 家庭还债支出占可支配个人收入的百分比

来源:圣路易斯联邦储备银行

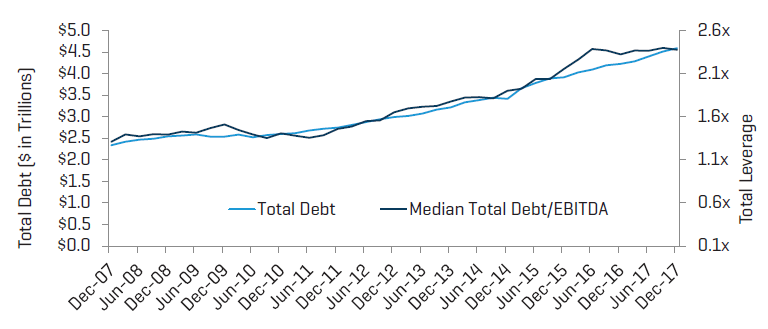

企业资产负债表则是另一回事。如后面的图 11 所示,美国公司的债务和杠杆水平(即债务/EBITDA)仍在稳步上升。此外,LBO 总杠杆倍数已达到或超出 2005 年至 2007 年期间的水平。

我们是否应该担心上述因素对经济、并购市场或总体业务的影响?这很难说。只要收益保持强劲,商品价格尚在控制之中,市场就应该会保持开放和强劲。

但是,有一点是显而易见的:现在是出售公司的最佳市场;估值从未如此之高。

并购市场的当前状态

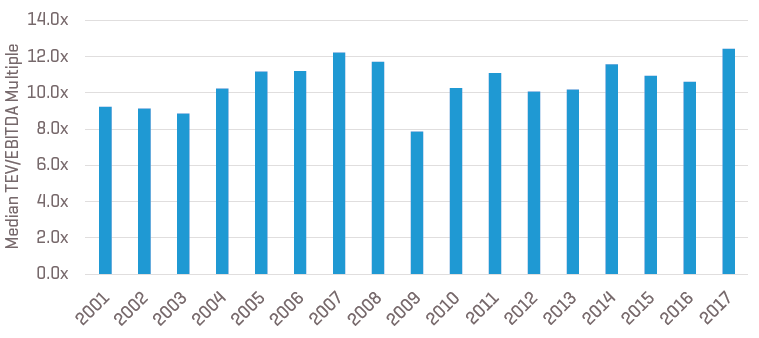

如后面的图 7 和图 10 所示,报告的总体交易量和交易价值均同比显著下降。然而,整体并购活动的放缓并未降低买家愿意支付的估值。税息折旧及摊销前利润 (EBITDA) 倍数仍接近峰值水平(图 4)。我们的市场动态内容的敏锐读者都知道,我们将如此高的估值归因于高质量收购机会的供应与愿意和能够有效利用资本的潜在买家(包括战略和私募股权)数量之间的持续失衡。

图 4. 按年份计算的 TEV/EBITDA 倍数中值

来源:S&P Capital IQ

这种估值溢价(相对于更典型的市场环境)很难量化,但是它们的平均值(基于我们对非公开支付倍数信息的专有分析)似乎在 2.0 到 3.0 倍的范围内。此外,交易撮合者普遍认为,在当前环境下,即使是最“传奇”或最困难的周期性公司也能带来利益,这一点同样引人注目(但也更难以量化)。

失业率继续稳步下降,消费者信心继续上升,美国国内生产总值 (GDP) 继续呈现出长期稳定的迹象。

我们对未来的看法

像往常一样,展望未来的观点充其量只是一些模糊的预测。

企业税的减少将导致大多数公司的自由现金流大幅增加。这一增加的现金流再加上 100% 的红利折旧,将使许多行业(包括所有类型的资本设备制造商和/或分销商)受益。

许多大宗商品(从铜到玉米)都处于或接近近期低点,但我们不知道这一优势会持续多久。

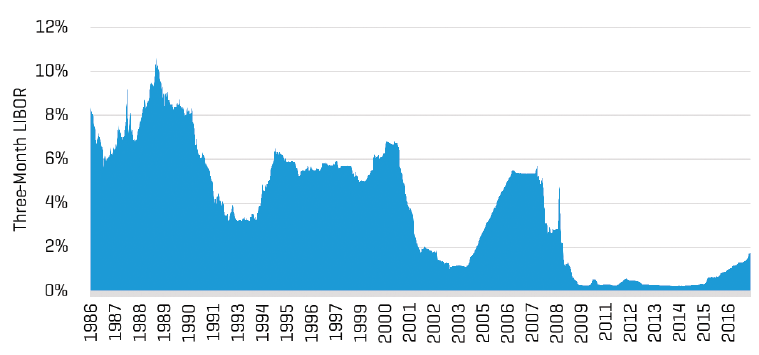

债务市场仍处于开放状态,我们不确定特朗普总统能否领导美国在未来几年增加信贷指导方针、资本要求和监管监督,但利率是另一回事。如果最近伦敦银行同业拆借利率 (LIBOR) 的上涨代表着任何迹象,那么利率(和通胀)的变化只有一种可能 – 上涨,因为利率已开始从接近历史低点的位置上升(图 5)。

图 5. 三个月期的美元 LIBOR

来源:圣路易斯联邦储备银行

幸运的是,正如前几篇文章所讨论的,LBO 回报率对可借债务的减少比对借贷成本的增加更为敏感。

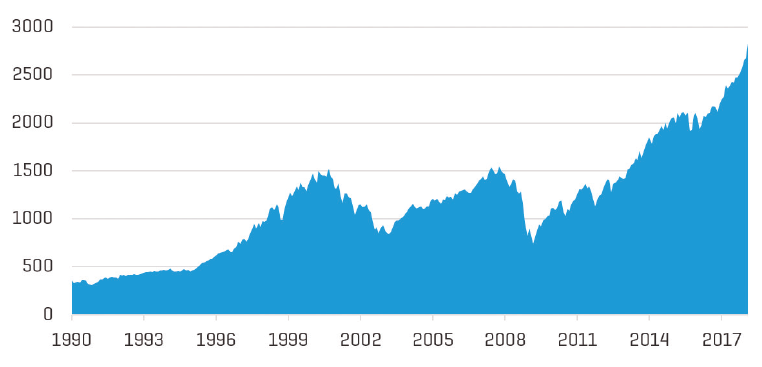

在我们写这篇文章的时候,尽管 2 月初出现了波动,但公共股权市场仍然接近历史最高水平(图 6)。但是,我们不知道何时会出现另一个修正,以及这种修正是否会对并购倍数产生负面影响。

图 6. 标准普尔 500 指数的历史表现(1990 年 1 月至今)

来源:S&P Capital IQ(至 2018 年 1 月 31 日)

我们不知道该体系近期是否会受到重大外部冲击(例如,统一的大规模恐怖袭击或朝鲜半岛紧张局势升级),也不知道特朗普政府和美国经济将如何应对此类事件。

最后,我们不知道面对营收增长前景上的持续压力,买家将如何反应。这类买家是会着眼于长远利益,还是会(像通常情况下那样)开始降低投标价格,以更好地与长期平均倍数保持一致?

总之,当我们停下来思考我们在这个周期中所处的位置时,我们看到,推动并购活动和估值倍数的基本面力量不再像以前那样完美地贴合实际。这并不是说价格的大幅回落迫在眉睫;不过我们也不再期待持续的倍数增长,实际上我们认为倍数正常化的可能性正在不断增加。

并购市场活动

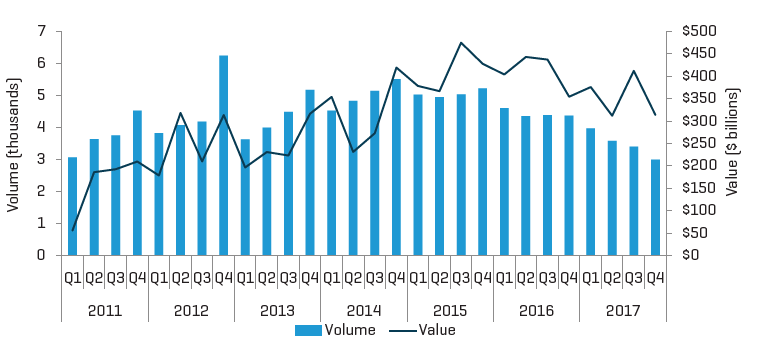

自 2010 年以来,资本流通性有所提高,公司业绩稳中有升,且估值差距得到缩小,这些因素一度推动了美国的并购交易活动。但在过去 12 个月中,总体交易量和交易价值均表现出明显的疲软(图 7)。

图 7. 按季度计算的美国并购交易总量和总价值

来源:S&P Capital IQ

美国的 GDP(通常被视为经济整体健康状况的代表)已经从 2008 年末和 2009 年初的经济衰退中恢复过来。几乎没有经济学家认为在不久的将来会出现另一场衰退;税制改革确保了至少 12 个月的持续扩张(图 8)。

图 8. 美国 GDP 的变化

来源:美国经济分析局

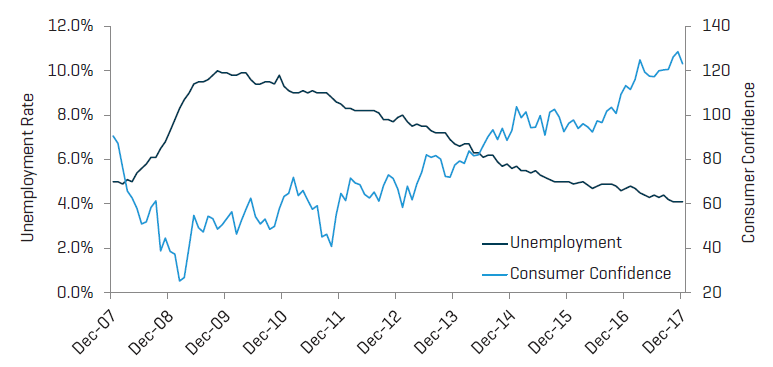

随着失业状况的改善,消费者信心普遍得到提高。幸运的是,失业率一直在稳步下降,并且达到了 2000 年中期以来的最低水平(图 9)。尽管有迹象表明劳动力紧缩最终已开始对通胀施加上行压力,但这种有利影响预计将在 2018 年持续一整年。

图 9. 失业率和消费者信心

来源:美国经济分析局、密歇根大学消费者信心报告

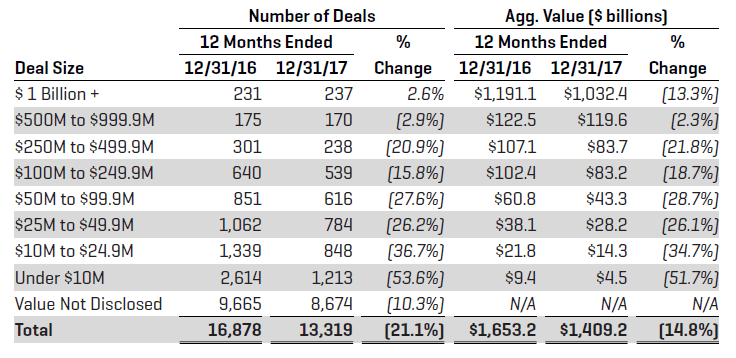

正如前几篇文章所提到的,低端中间市场交易数据的获取难度大是众所周知的,但同比比较确实能够说明问题。与前 12 个月相比,低端中间市场内的交易(在此情况下定义为总价值低于 2.5 亿美元的交易)受到抑制,因为其交易量和交易价值均有所下降。只有超大规模的交易(超过 10 亿美元)的交易量同比有所改善,不过总价值却有所下降(图 10)。

图 10. 按交易规模划分的近期美国并购活动

来源:S&P Capital IQ

战略买家在 2017 年下半年表现活跃,但不及近期。

战略主导交易的持续(虽然较为温和)刺激因素包括:有机增长前景不佳、缺少收购、宽松的优先债务市场(过去 12 个月中的大部分时间),以及非金融公司持有的创纪录的现金和其他流动资产量。在总债务水平持续上升的情况下,代表宽松债务市场的证据是显而易见的。随着 2017 年下半年总负债/EBITDA 中值的增大,公司资产负债表的杠杆比例也越来越高(图 11)。

图 11. 战略买家的债务情况和杠杆水平

来源:S&P Capital IQ

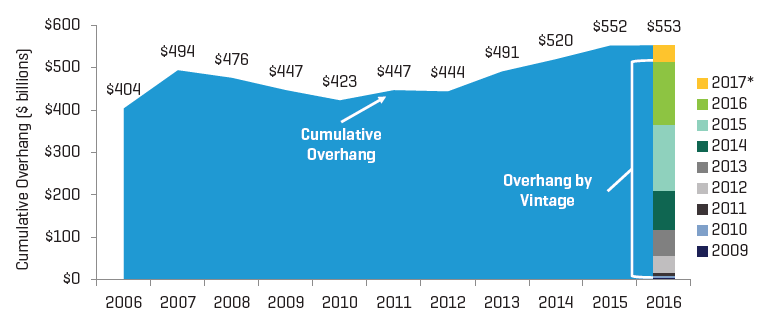

从卖家角度来看,与战略买家这个利益团体互为补充的是私募股权,后者仍然是交易流中的一股强大力量。有利的信贷市场和估计 5530 亿美元的过剩资本(其中四分之一接近投资期限的最后日期)将继续推动投资者在交易中保持竞争力(图 12)。此外,需要注意的是,考虑到当今市场上的杠杆比例,过剩的资本实际上可转化为 1 万亿美元或更高的购买力。

图 12. 按年份和资金划分的美国私募股权过剩资本

* 截至 2017 年 7 月 10 日

来源:PitchBook

由于上述因素造成的当前估值倍数的增长绝对不会比过去五年私募股权支付的价格的提高更明显。这种价格取决于债务提供者的放贷积极性和赞助商降低(历史上首次)其回报阈值要求的自愿程度。从历史上看,金融赞助商向其有限合作伙伴承诺过 20% 至 30% 的复合年回报率;然而,私募股权界(所有人都希望匿名)许多人最近给出的反馈是,回报率目前在 16% 到 19% 的范围内。回报要求的降低与债券收益率的减少具有相同的效果 – 当利率下降时,买家为新投资支付的价格将会上升。由于 2017 年的 LBO 交易量相对于前 12 个月有所下降(图 13 和图 14),因此可供收购的高质量目标有所减少,这直接导致该年的倍数持续增长(近期出现的最高倍数之一)。

新税法规定利息付款的扣除限额为 EBITDA 的 30%,我们预计,这一新限额不会产生重大负面影响;该限额仅适用于具有超高杠杆的公司。即使在适用的情况下,也不会对税后自由现金流产生太大的净影响。

图 13. 中间市场杠杆收购的 EBITDA 倍数中值

* 截至 2017 年 12 月 31 日

来源:PitchBook

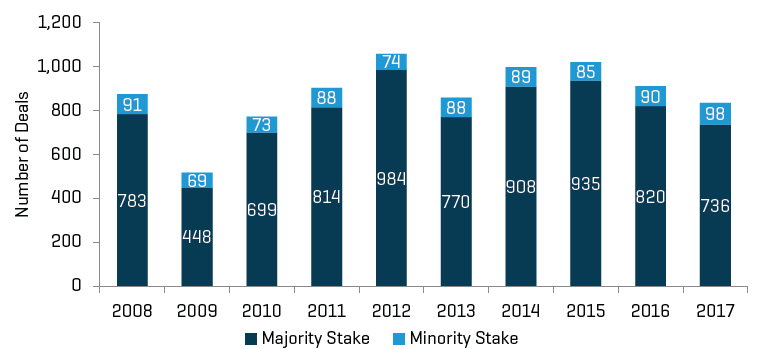

图 14. 美国 LBO 交易量 (2008-2017)

* 截至 2017 年 12 月 31 日

来源:PitchBook

对 2018 年剩余的时间及以后的展望

我们对可预见的未来持谨慎乐观的态度。买家的胃口和由此产生的估值倍数仍处于或接近历史水平。对于这将持续多久,任何人都说不准;也就是说,对于那些在出售公司的问题上处于观望态度的企业主来说,最明智的做法是尽快做出决定,而不是等待看清前路。

为本文的撰写做出贡献的人还有:

Jack Kedroski

投资银行业务分析师

+1.312.237.4872

jkedroski@stoutadvisory.com

相关专业人员

相关洞察见解

-

文章

M&A Market Update: Is History Repeating Itself?

-

行业动态

Healthcare & Life Sciences Industry Update – Q4 2017

-

行业动态

Metals Industry Update - Q4 2017

-

行业动态

Energy Industry Update - Q4 2017

-

行业动态

Tire Distribution & Manufacturing Industry Update - 2017 Year in Review

-

行业动态

Plastics Industry: 2017 Year in Review and 2018 Outlook