Français

Français

Les concédants de licence qui cherchent à maximiser la valeur de leurs droits de propriété intellectuelle le font souvent en accordant des sous-licences. Une sous-licence est une licence concédée à un tiers par un titulaire de licence, qui étend certains droits ou privilèges dont il bénéficie. Ces sous-licences peuvent permettre une distribution plus efficace et efficiente, une meilleure acceptation par le marché et générer davantage de revenus des redevances. En d’autres termes, ce qui est bon pour les uns l’est aussi pour les autres.

Toutefois, l’introduction de sous-licences peut entraîner des complications imprévues. Les principales complications sont liées aux différences qui peuvent exister dans l’interprétation des critères de sous-licence portant sur les redevances. Bien que l’interprétation des conditions contractuelles soit l’une des causes les plus courantes de sous-déclaration des redevances, l’interprétation des conditions de sous-licence implique un ensemble unique de problèmes. Par exemple, déterminer si un paiement effectué par un sous-licencié au titulaire de licence est effectivement soumis à une redevance due par celui-ci au concédant de licence et, dans l’affirmative, déterminer quelle partie de ce paiement est imputable à la propriété intellectuelle concédée.

Un paiement entre-t-il dans la définition du revenu/produit de sous-licence ?

La définition du revenu/produit de sous-licence varie selon les parties, la technologie, les produits et/ou le secteur d’activité. Toutefois, il inclut généralement différentes formes de paiements reçus en contrepartie de la sous-licence et exclut le remboursement par un tiers pour la recherche et le développement et d’autres services. Certains accords peuvent inclure des exclusions supplémentaires sur certaines formes de paiement. Par exemple, dans l’accord de licence conclu entre les régents de l’University of California (les « régents d’UC ») et Medivation, les redevances sur les ventes en sous-licence d’un médicament contre le cancer de la prostate ont été exclues.[1] Dans sa déclaration des redevances aux régents d’UC, Medivation a interprété les versements des participations aux bénéfices reçus d’Astellas Pharma, le co-distributeur du médicament Xtandi pour le traitement du cancer de la prostate de Medivation, comme étant exclus du calcul des redevances dues aux régents d’UC selon la définition du revenu de sous-licence.[2]

Autre exemple : imaginons que les parties concluent un contrat de fourniture conjointement avec un contrat de sous-licence. Selon les spécificités de l’accord, le titulaire de licence peut être habilité à recevoir des paiements pour les produits fournis au sous-licencié ainsi qu’une redevance échelonnée supplémentaire sur la base des ventes du produit du sous-licencié à des tiers. Nous avons vu des titulaires de licence distincts interpréter les paiements reçus en vertu du contrat de fourniture de l’une des manières suivantes : ventes nettes, revenus/produits de sous-licences et paiements non assujettis au paiement d’une redevance. En outre, nous avons observé que les titulaires de licence étaient d’avis que les obligations de sous-licence en matière de redevances devraient être basées soit sur les paiements résultant du contrat de fourniture, soit sur les paiements de redevances échelonnées, afin d’éviter leur double comptabilisation potentielle.

Revenus/produits de sous-licences attribuables à la propriété intellectuelle concédée

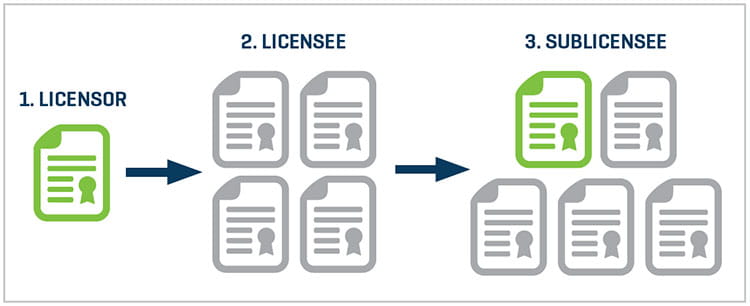

Il n’est pas inhabituel que la définition des revenus de sous-licence inclue une formule qui limite les revenus à la seule partie liée aux droits concédés par le concédant de licence. Dans le cas où un titulaire de licence conclut un accord de sous-licence incluant ses propres brevets dans le cadre des brevets concédés, il est souvent difficile de déterminer la partie des revenus de sous-licence attribuable aux droits octroyés et soumis à des redevances de sous-licence. À des fins d’illustration, le scénario suivant (présenté dans la figure 1) inclut les contrats de licence et de sous-licence hypothétiques.

- Un titulaire de licence concède une licence sur un brevet à un titulaire de licence, qui vend un produit sous licence (produit non combiné).

- Le titulaire de licence détient quatre autres brevets dans le domaine du produit concédé sous licence.

- Le titulaire de licence concède à un sous-licencié des droits sur cinq brevets, dont celui du concédant de licence d’origine et quatre autres qu’il possède personnellement, en vue de la création d’un produit similaire au produit sous licence avec des améliorations mineures.

Dans ce scénario, les revenus de sous-licence soumis à une redevance devraient-ils représenter 100 % des paiements reçus par le titulaire de licence, sur la base du principe selon lequel le seul brevet du concédant de licence est le moteur fondamental de la demande du produit ? Ou devrait-il être comptabilisé à hauteur de 20 % des paiements reçus par le titulaire de licence, étant donné qu’un seul brevet sous licence concédé au sous-licencié sur cinq est imputable aux droits octroyés par le concédant de licence ?

Selon notre expérience, les parties calculent souvent la redevance de sous-licence sur la base de l’importance relative du brevet du concédant comme un pourcentage de l’importance de tous les brevets concédés sous licence. En d’autres termes, si le brevet du concédant de licence génère la majeure partie des revenus du produit du sous-licencié, alors la majeure partie du paiement du sous-licencié au titulaire de licence serait considérée comme portant droit à une redevance. Bien que cette approche semble raisonnable, déterminer l’importance relative des brevets en question n’est pas aussi simple et donne lieu à interprétation.

Que faire alors ?

D’après notre expérience, nous avons observé des interprétations variables de la part des titulaires de licence qui sont souvent incompatibles avec l’opinion et la position des concédants de licence. Naturellement, les réponses à ces questions ne sont souvent pas définies dans les accords de licence. D’une part, l’accord de sous-licence et d’autres détails importants sont probablement inconnus au moment des négociations initiales portant sur les licences. Bien que les parties puissent envisager des sous-licences potentielles, il est beaucoup plus difficile d’envisager de manière uniforme, et encore moins de prédire, chaque scénario. En conséquence, il est essentiel que le concédant de licence communique avec le titulaire de licence lors de la concession d’accords de sous-licence, afin de s’assurer que les deux parties sont sur la même longueur d’onde en ce qui concerne la déclaration des revenus et des redevances de sous-licence. Par exemple, l’ajout d’une clause obligeant le concédant de licence à approuver tout accord de sous-licence alertera à tout le moins le concédant de licence sur de tels accords et ouvrira la voie à des discussions sur les modalités de comptabilisation des nouveaux revenus.

Il est aussi important de communiquer fréquemment avec le titulaire de licence pour toute modification ultérieure des accords de sous-licence et d’identifier tout produit nouveau ou modifié devant être inclus dans les déclarations de redevances.

En cas de problèmes nécessitant un examen plus approfondi des données sur les ventes et l’examen du processus de déclaration des redevances, il peut être avantageux de déclencher la clause d’audit incluse dans l’accord de licence et de confier l’audit à un tiers indépendant. De plus, cette clause d’audit devrait inclure le pouvoir d’exécuter des procédures potentiellement plus longues concernant les paiements de sous-licence.

La complexité des accords de licence est souvent accentuée par l’introduction de partenaires de sous-licence. Anticiper les éventuels accords de sous-licence grâce à une communication constante avec vos partenaires de gestion des licences peut vous aider à éviter les situations délicates, voire litigieuses, tout en maximisant la rémunération que vous avez négociée.

- Cara Bayles, « UC, Medivation Argue Old Fights Decide Drug Royalty Row », Law360, 28 mars 2017 ; Cara Bayles, « UC, Medivation Settle Drug Royalty Row on Eve of Trial », Law360, 24 mai 2017.

- Id.