Deutsch

Deutsch

Die Zulieferindustrie verzeichnete im vierten Quartal 2018 weiterhin eine solide M&A-Tätigkeit. Diese Dynamik wurde durch strategische Käufer angetrieben, die segmentübergreifend eine vertikale Integration anstrebten, sowie durch Private-Equity-Käufer, die sowohl Übernahmen neuer Plattformen als auch Unternehmenszukäufe anstrebten. In unserem Segment „Bau- und Landschaftspflegeprodukte“ herrschte weiterhin die größte Transaktionsaktivität der Gruppe, wobei das Segment „Ablauf- und Prozesskontrolle“ die höchsten Handelskennzahlen aufwies. Das Segment der Industrieprodukte war weiterhin ein attraktiver Bereich, in dem die Käufer bestrebt waren, Wachstum über die Diversifizierung der Produktangebote zu generieren, wobei das Segment der Sicherheitsprodukte eine starke Wachstumsplattform bildete, weil industrielle und gewerbliche Sicherheitsausrüstung und die Technologie von den aufsichtsrechtlichen Änderungen profitieren konnten. Die EBITDA-Margen und die EV/EBITDA-Multiplikatoren waren in den letzten 12 Monaten geringer als in den vergangenen zwei Jahren, weitgehend bedingt durch die volatile Wertentwicklung des Marktes im vierten Quartal 2018. Trotz niedrigerer Bewertungen profitierte die Zulieferindustrie weiterhin von einer starken Wirtschaft, allerdings werden der globale Handel und die Rohstoffpreise für wichtige Bauprodukte und Bauteile von den Branchenteilnehmern genau beobachtet. Es wird erwartet, dass sich der M&A-Markt der Zulieferindustrie 2019 robust zeigt und vom Wirtschaftswachstum, einem gesunden Arbeitsmarkt und dem Anziehen der Infrastrukturinvestitionen angetrieben wird.

Wichtigste Schlussfolgerungen

- Bemerkenswerte Transaktionsaktivitäten sowohl der strategischen als auch der Private-Equity-Käufer in allen Segmenten

- Robuste Private-Equity-Plattform und Zukaufaktivität weisen auf positive M&A Markttrends hin

- Strategische Käufer verfolgen weiterhin übernahmefreudige Wachstumsstrategien und streben auf diese Weise Wettbewerbsvorteile durch Erweiterung der Produkt- und Serviceangebote und/oder der geographischen Reichweite an

- Signifikante Roll-up-Aktivitäten sind ein Zeichen für die fortgesetzte Branchenkonsolidierung

- Starkes M&A-Engagement im In- und Ausland

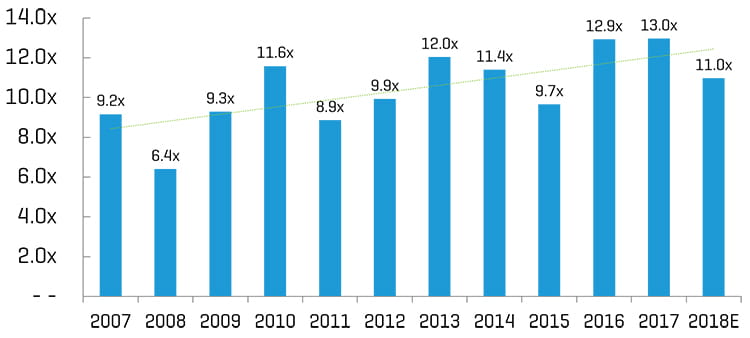

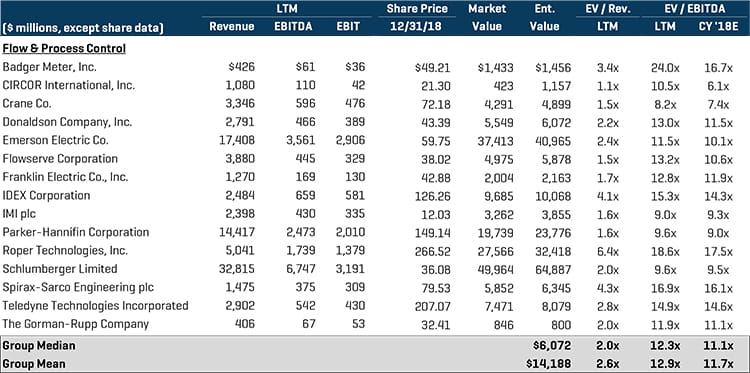

Historische Enterprise Value/EBITDA-Multiplikatoren ¹

Operative Performance und Marktentwicklung

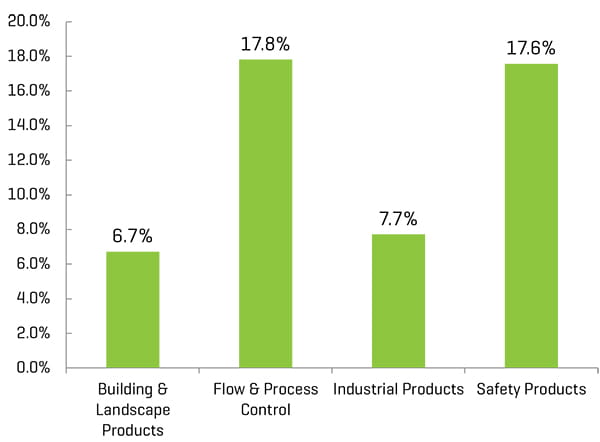

EBITDA-Marge der letzten 12 Monate

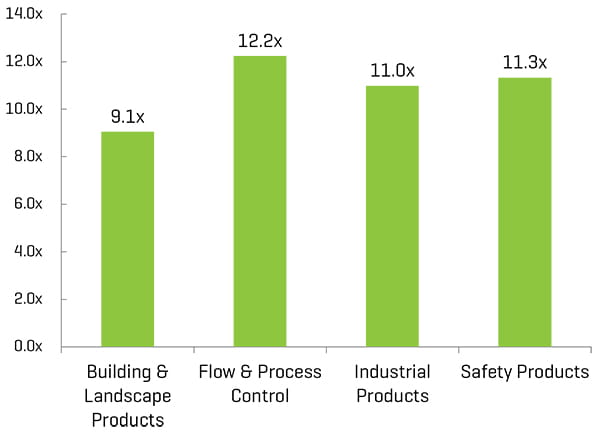

Enterprise Value/ EBITDA der letzten 12 Monate ¹

(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

(2) Der im Bericht vorgestellte Median der öffentlichen Comp Sets

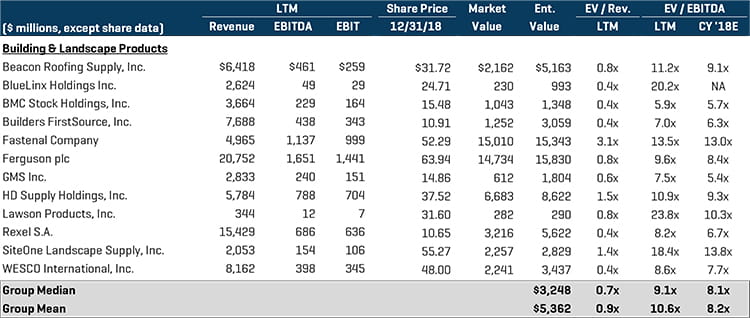

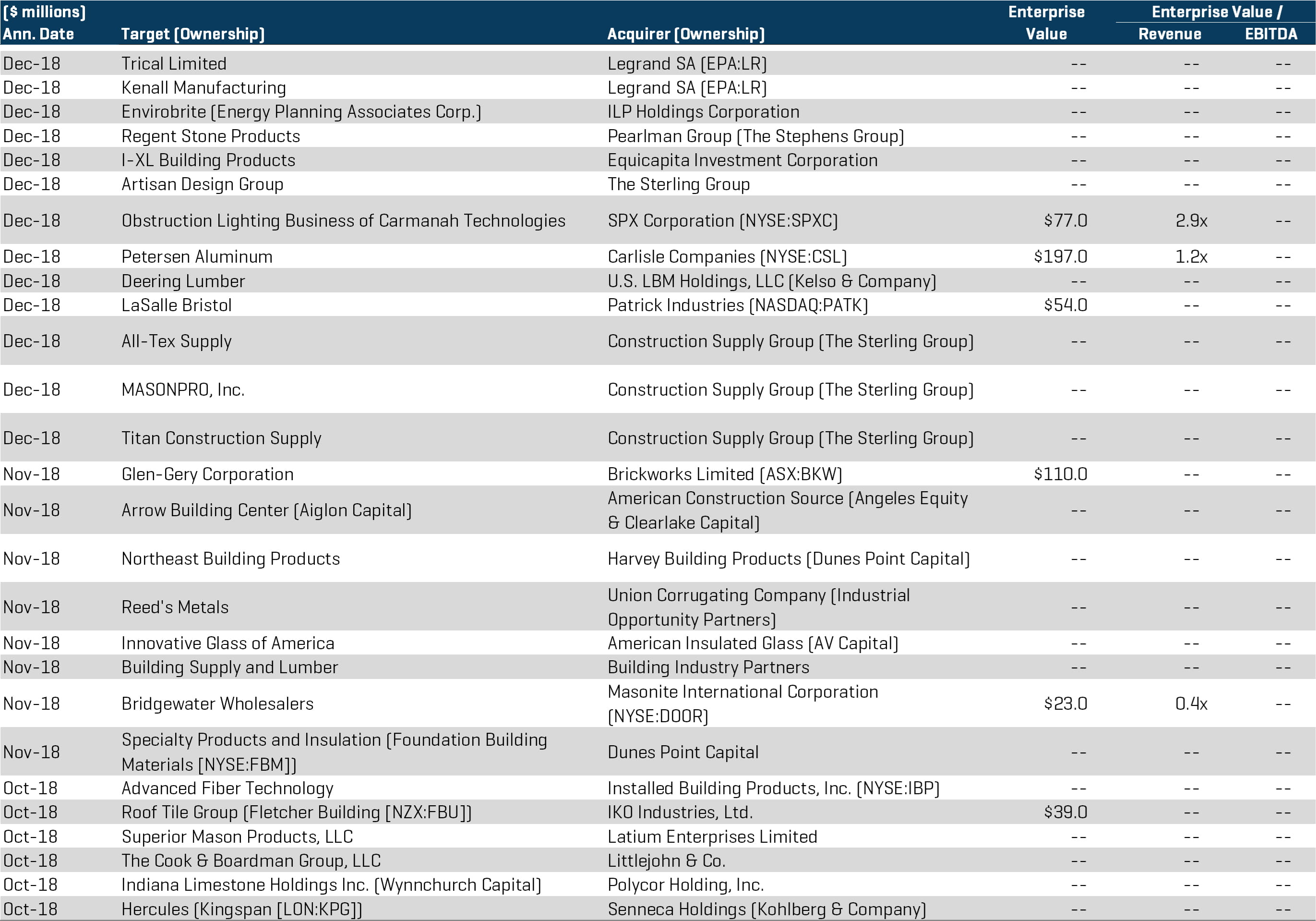

Erzeugnisse der Bauindustrie und der Landschaftspflege

Das Segment der Bauindustrie- und Landschaftspflegeprodukte profitierte von den erheblichen Roll-up-Aktivitäten der strategischen Käufer, die auf eine Fortsetzung der Branchenkonsolidierung 2019 hinweisen. Private-Equity-Firmen waren auf beiden Seiten der Transaktionen aktiv und sicherten sich starke Erträge durch Verkäufe aus dem Portfolio und die Verfolgung attraktiver Gelegenheiten bei Plattformübernahmen. Obwohl dieses Segment die niedrigsten Multiplikatoren in Bezug auf EV/EBITDA aufwies, verzeichnete es im Quartal im gesamten Spektrum der Zuliefererbranche die meisten Transaktionsaktivitäten, darunter nennenswerte Transaktionen wie z. B.:

- Carlisle Companies (NYSE:CSL), mit dem Segment „Carlisle Construction Materials“ ein weltweit führender Hersteller von Bauerzeugnissen, gab die Übernahme des Privatunternehmens, Herstellers und Zulieferers von Produkten für die Metallbedachung Petersen Aluminium für 197 Mio. USD bekannt. Die

- Construction Supply Group, ein führendes Vertriebsunternehmen für Spezialbaustoffe und Zubehör und ein Portfolio-Unternehmen der The Sterling Group, hat bei Roll-up-Übernahmen gleichzeitig All Tex Supply, MASONPRO, Inc und Titan Construction Supply erworben. In den letzten zwei Jahren, hat die Construction Supply Group dreizehn Übernahmen durchgeführt und das zweitgrößte Vertriebsunternehmen für Spezialbaustoffzulieferungen in Nordamerika geschaffen.

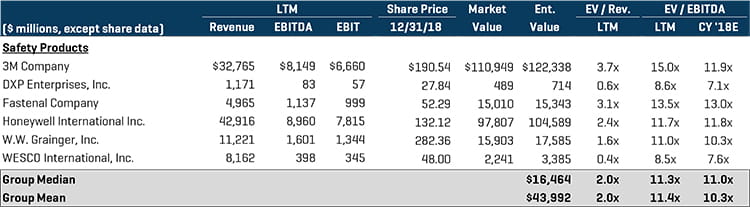

Öffentliche Vergleichswerte ¹

(1) Multiplikatoren über 20 werden von der Mittelwert-/ Medianberechnung ausgenommen

M&A-Transaktionen auswählen

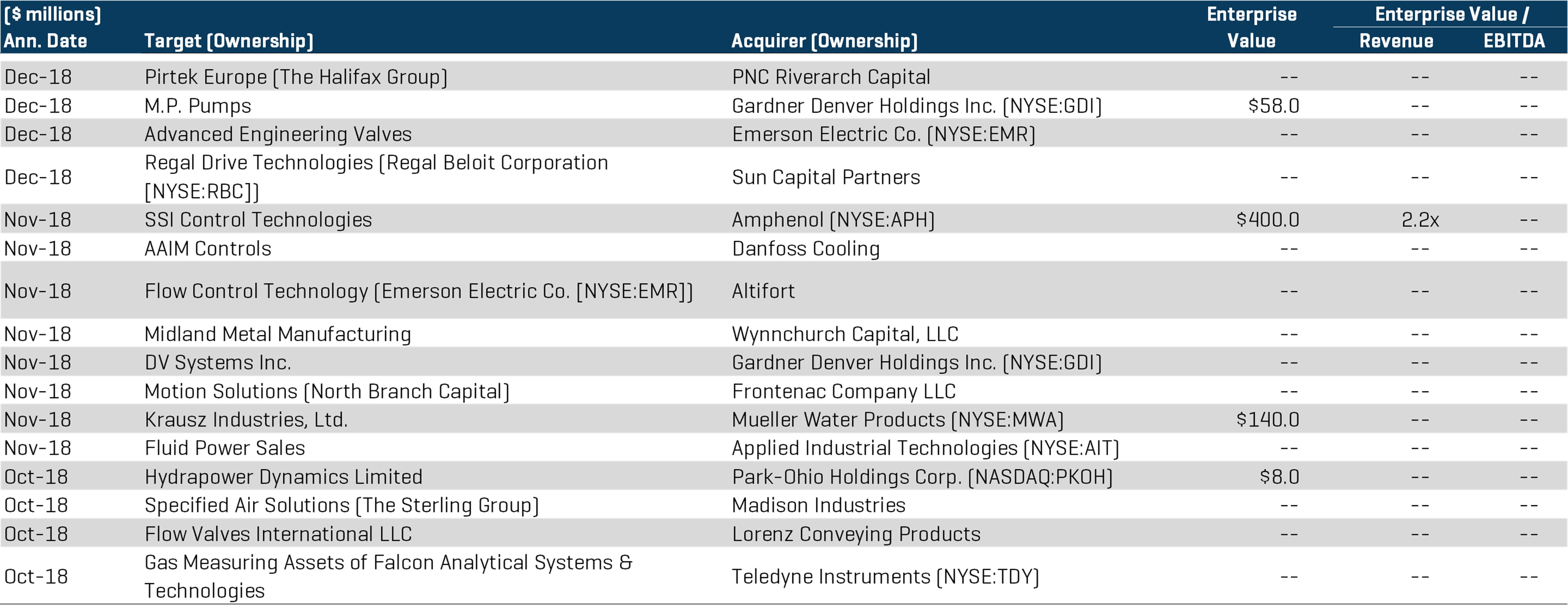

Ablauf- und Prozesskontrolle

Das Segment „Ablauf- und Prozesskontrolle“ wies erneut die höchsten Handelskennzahlen der Gruppe in Bezug auf EV/ EBITDA auf und verzeichnete im vierten Quartal bemerkenswerte Transaktionsaktivitäten, die überwiegend von großen öffentlichen Unternehmen stammen, die mittels Übernahmen in Nischenprodukte und Leistungsangebote expandieren. Private-Equity-Käufer fanden zudem attraktive Investitionsgelegenheiten in Privatunternehmen, die für die fragmentierte Branche ein einzigartiges Geschäftsmodell bieten. Zu den wichtigen Transaktionen dieses Segments gehören:

- Gardner Denver Holdings Inc. (NYSE:GDI), ein global führender Anbieter von unternehmenskritischer Durchflussregelungstechnik, gab die Übernahme von M.P. Pumps, einem Hersteller von Industriepumpen und Aftermarket-Teilen mit Sitz in Fraser, MI, für 58 Millionen USD bekannt. Durch diese Übernahme erweitert Gardner Denver sein Angebot im Segment der Industriespezialpumpen und verbessert seinen Marktzugang.

- Bei einer damit zusammenhängenden Transaktion erwarb Gardner Denver den Verdichterhersteller und -zulieferer DV Systems aus Ontario, Kanada. DV Systems wird Teil des Industriesegments von Gardner Denvers

- Amphenol Corp (NYSE:APH) hat eine definitive Übernahmevereinbarung mit SSI Control Technologies ("SSI") geschlossen, einem innovativen Hersteller von Prozesskontrolltechnologien für die Automobil-, Klimaanlagen-, Industrietransport- und Materialtransportbranche. Die Transaktion wird voraussichtlich Anfang 2019 mit einem Transaktionswert von ca. 400 Millionen USD abgeschlossen

Öffentliche Vergleichswerte ¹

<(1) Multiplikatoren über 20 werden von der Mittelwert-/Medianberechnung ausgenommen

M&A-Transaktionen auswählen

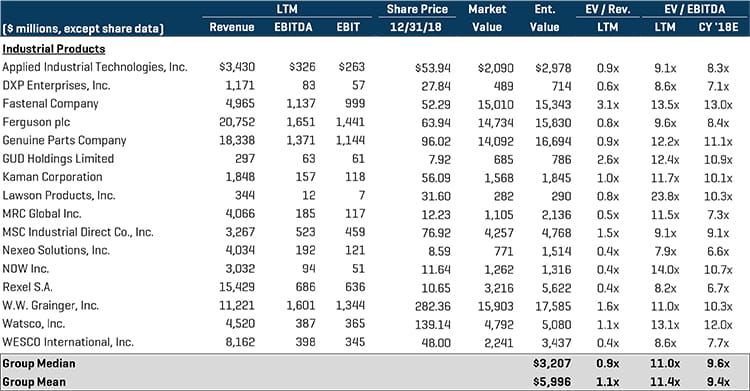

Industrieprodukte

Das Segment der Industrieprodukte profitiert weiterhin von starken Transaktionsaktivitäten, da Private-Equity-Firmen aktiv einzigartige Anlagemöglichkeiten verfolgen und strategische Käufer bestrebt sind, Produktangebote und -funktionen zu diversifizieren. In diesem Segment haben Private-Equity-Firmen immer schon vorhandene Plattformen aktiv durch Unternehmenszukäufe erweitert. Zu den wichtigen Transaktionen zählen:

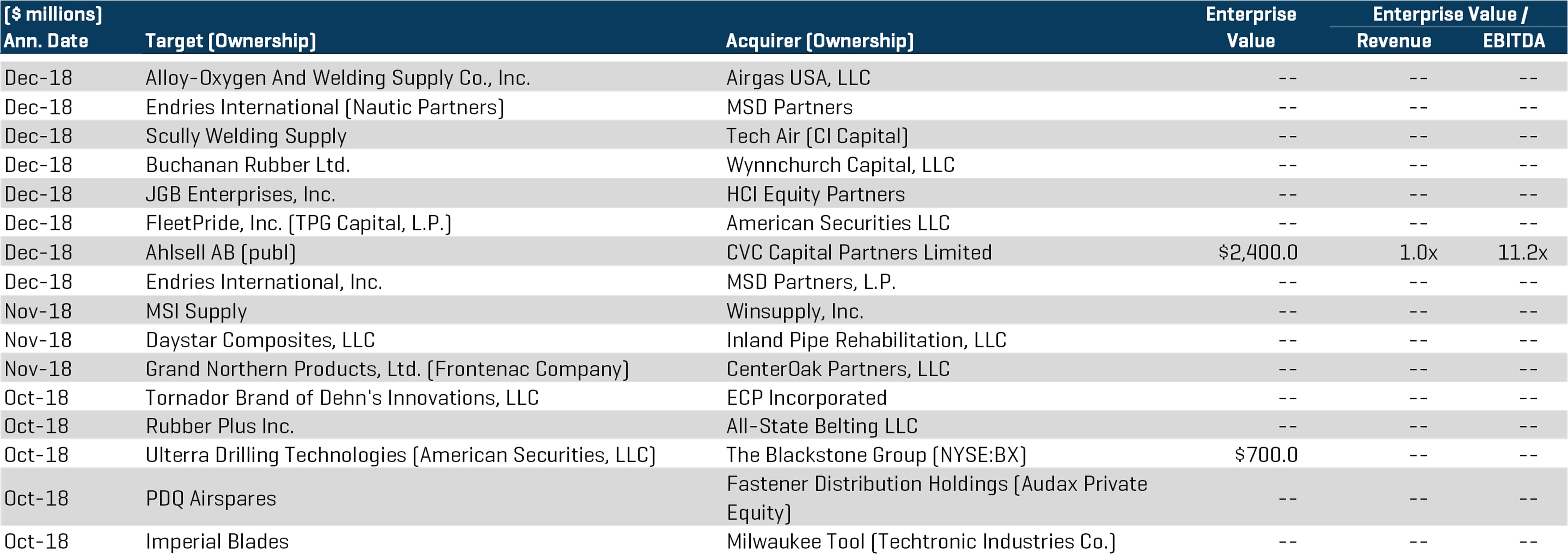

- CVC Capital Partners, eine weltweit führende Private-Equity-Firma, wird für 2,4 Milliarden USD die Gesellschaft Ahlsell AB von Cinven und Goldman Sachs Capital Partners übernehmen. Ahlsell ist ein Vertriebsunternehmen für Bauprodukte und Baumaschinen der Marke Nordic. Ein Sprecher von CVC gab bekannt, dass das Unternehmen als Plattform für organisches Wachstum und Übernahmen genutzt werden soll

- Die Blackstone Group (NYSE:BX) hat bei einer Transaktion im Wert von 700 Millionen USD eine feste Vereinbarung für die Übernahme einer effektiver Mehrheitsbeteiligung an Ulterra Drilling Technologies geschlossen, dem größten unabhängigen Zulieferer von Werkzeugteilen hauptsächlich für die Öl- und Gasbranche

Öffentliche Vergleichswerte ¹

(1) Multiplikatoren über 20 werden von der Mittelwert-/ Medianberechnung ausgenommen

M&A-Transaktionen auswählen

Produkte der Sicherheitstechnik

Dicht gefolgt vom Segment Sicherheitstechnikprodukte, das nach dem Segment Ablauf- und Prozesskontrolle die zweithöchsten Handelskennzahlen der Gruppe aufwies. Die Transaktionsaktivität wurde im vierten Quartal überwiegend von den Private-Equity-Akteuren angetrieben, die sowohl Plattformübernahmen als auch Unternehmenszukäufe anstrebten, wie die unten beschriebene Strategie des Buy-and-Build von Riverside zeigt. Folgende Transaktionen zählen zu den wichtigsten Aktivitäten in diesem Segment:

- SureWerx, Inc, ein Portfolio-Unternehmen von The Riverside Company, hat Jackson Safety und Wilson Safety Brands von Kimberly-Clark Professional übernommen. Übernommen werden auch Teile des Geschäftsbereichs der persönlichen Schutzausrüstungen von Kimberly-Clark. Die Übernahme ist Teil des aktuellen Bestrebens von Kimberly-Clark, seine globalen sicherheitstechnischen und wissenschaftlichen Bereiche zu rationalisieren und auf die wichtigen Produktkategorien zu konzentrieren.

- Der Unternehmenszukauf erfolgte, kurz nachdem The Riverside Company im November 2018 die SureWerx, Inc. erworben hatte, und markierte den Beginn der Buy-an-Build-Strategie von Riverside mit dem Portfolio-Unternehmen

- Audax Private Equity gab die Übernahme der Colony Hardware Corporation bekannt, einem führenden Vertriebsunternehmen von Produkten der Sicherheitstechnik, Werkzeugen und anderen von Auftragnehmern gelieferten Produkten mit Sitz in Orange, Connecticut. Colony Hardware war zuvor ein Portfolio-Unternehmen von Tailwind Capital.

Öffentliche Vergleichswerte ¹

(1) Multiplikatoren über 20 werden von der Mittelwert-/ Medianberechnung ausgenommen

M&A-Transaktionen auswählen