中文

中文

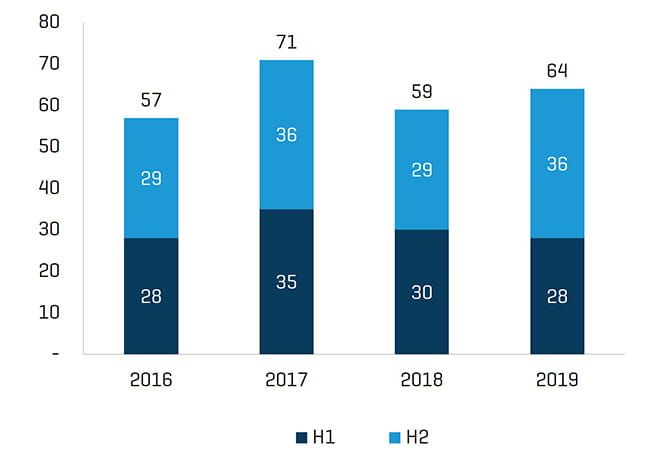

第四季度并购活动强劲,虽然仍低于 2017 年的峰值,但与 2018 年相比略有改善。大量的零售整合推动了交易活动,尤其是下半年,同时商业/OTR 和批发细分市场达成了几笔重要交易,抵消了制造业并购的下滑。各个细分市场的战略活动均保持强劲势头,其中 Monro Inc. 主导零售并购,而 Driven Brands、Michelin 和一些国际买家持续的并购活动尤为突出。

2019 年,GCR 进行了一系列资产剥离,将公司的规模减少了一半以上,而私募股权投资公司 GB Auto 和 Icahn Automotive Group 都在零售细分市场达成了重要交易,说明他们依然需要地域扩张和收购式增长。轮胎行业对电子商务的冲击仍很敏感。虽然 2019 年的并购活动主要聚焦实体零售,但 True Capital Partners 收购英国的 Tyres On the Drive 表明了业内对电子商务趋势的持续关注。

估值保持强劲,现阶段国内没有值得关注的重大因素。但我们预计 2020 年下半年的总统大选(及造势)会造成一定的冲击。当前的估值将足以弥补卖方在低利率/高资产价格环境下损失的收入,长期来看可以提供更多前期收益代替收入。

希望我们的年度回顾能为您提供所需的信息,欢迎在 2020 年与我们进行交流。

历史并购趋势(按时间段/领域划分)

总交易量

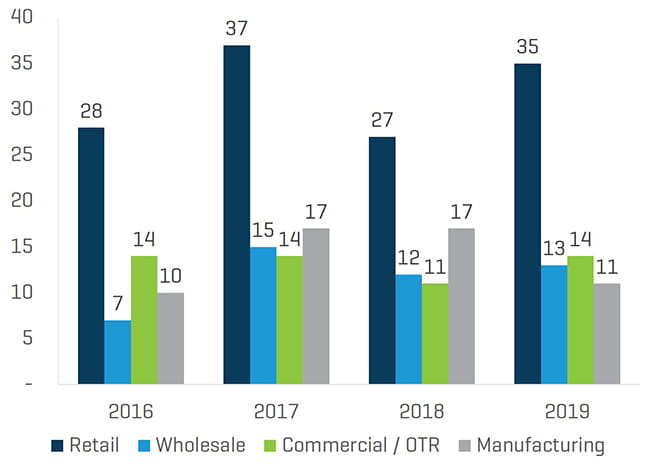

各领域交易量

注意:已删除多个行业子领域/类别交易的重复计数。

零售

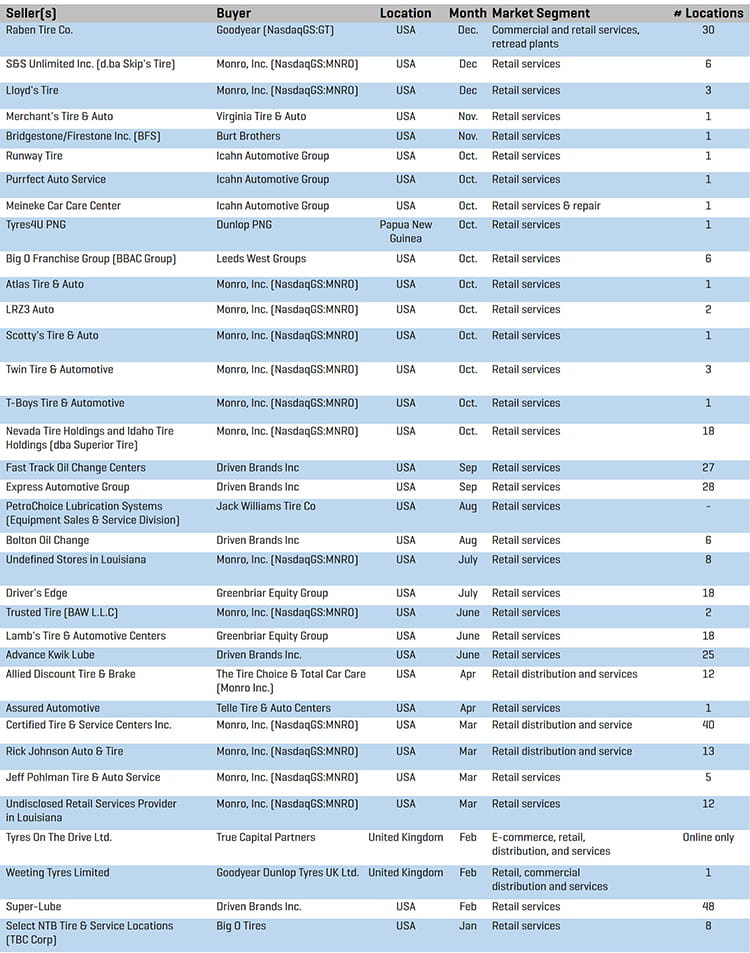

零售并购交易 - 2019 年第四季度

Monro Inc.

第四季度,Monro Inc. 继续西进,收购了 Nevada Tire Holdings (dba Superior Tire)(在内华达州有 14 家门店,爱达荷州有 4 家)、北加利福尼亚州 S&S Unlimited (d.ba Skip’s Tire) 的 6 家门店以及 Lloyd’s Tire 的 3 家门店,加利福尼亚州的门店增加了 9 家。通过这些收购,Monro 的业务拓展至内华达州和爱达荷州,与 3 月份对加利福尼亚州河滨市 Certified Tire & Service Centers 的收购相得益彰。

Icahn Automotive

10 月,Icahn Automotive Group 通过收购纽约州阿斯托里亚 Runway Tire 的两家门店、加利福尼亚州劳恩代尔 Purrfect Auto Service 的一家门店以及佐治亚州拉格兰奇的 Meineke Car Care Center,将其在 36 个州和波多黎各的 Pep Boys 网点增加至 969 个。

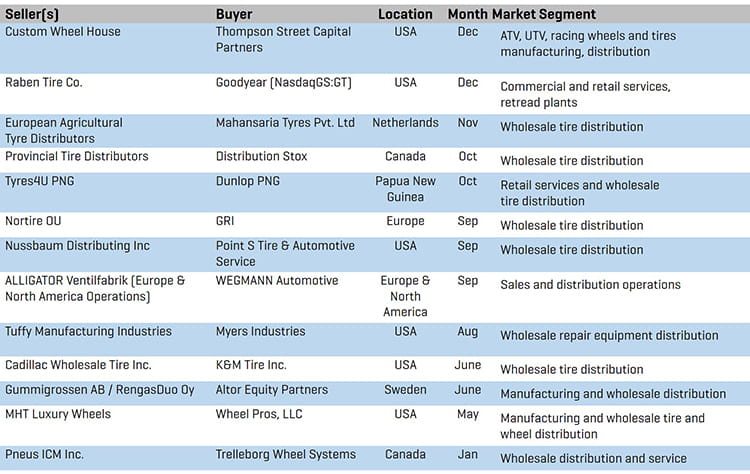

批发

批发并购交易 – 2019 年第四季度

Mahansaria Tyres Pvt.Ltd

11 月,印度初创轮胎公司 Mahansaria Tyres 收购荷兰分销公司 European Agricultural Tyre Distributors (EATD) 的控股权,进军欧洲。Mahansaria Tyres 正在印度设立 OTR 专用工厂,将利用其 EATD 的控股权在欧洲建立分销网络。

Distribution Stox

10 月,魁北克几家大型轮胎分销商组成的合伙企业 Distribution Stox 收购 Provincial Tire Distributors,后者是安大略一家拥有 30 年历史的轮胎分销商。Provincial Tire Distributors 将为 Distribution Stox 的 18 个中心添加两个分销点。

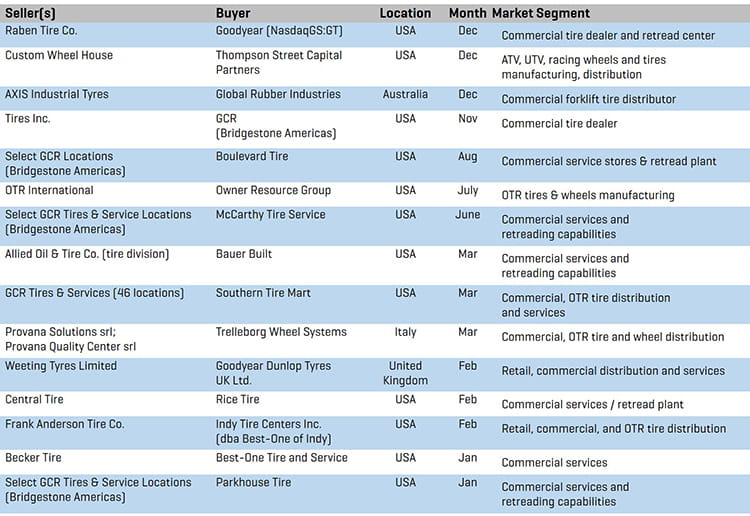

商业/OTR

商业/OTR 并购交易 – 2019 年第四季度

Goodyear

12 月,Goodyear 收购印第安纳州埃文斯维尔的 Raben Tire,后者是 Goodyear 的长期经销商,美国 50 家最大的商业和零售经销商及翻新商之一。 Raben Tire 在六个州设有 30 多个商用和消费者轮胎及服务网点以及三个翻新工厂,其中两个是 Goodyear 授权翻新系统工厂。此次收购将有助于 Goodyear 为车队提供服务,推进互联业务模式。

GCR (Bridgestone Americas)

11 月,Bridgestone America 旗下的 GCR Tires & Service 收购 Tires Inc.,后者是一家商用轮胎经销商,在华盛顿有两家门店。此次收购使 GCR 可以将太平洋西北地区打造成为车队运输快速增长的地区,与 GCR 在华盛顿的其他 9 个网点以及整个太平洋西北地区的 12 个网点相得益彰。收购 Tires Inc. 之前,GCR 今年已进行了一系列资产剥离,包括 73 个商业服务网点和 12 个翻新工厂。

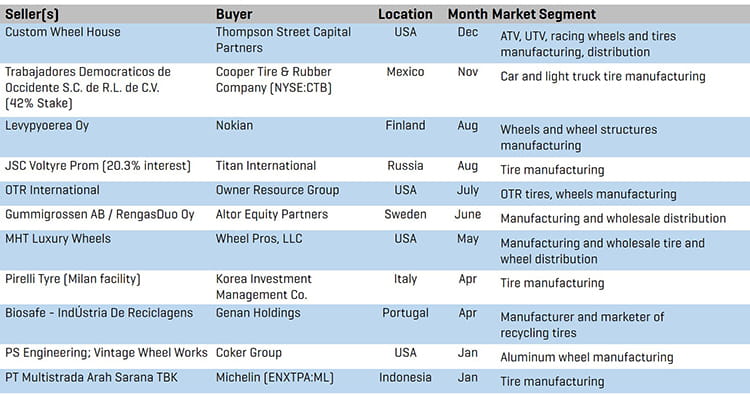

制造

制造并购交易 – 2019 年第四季度

Thompson Street Capital Partners

12 月,圣路易斯私募股权公司 Thompson Street Capital Partners 收购了洛杉矶 Custom Wheel House,后者通过以下四个品牌设计、制造、销售和分销品牌汽车售后市场的车轮、轮胎和配件:Method Race Wheels、Tensor Tires、GMZ Race Products 和 Dusty Times。Custom Wheel House 生产用于赛车和路面应用的 ATV 和 UTV 车轮、轮胎和配件。

Cooper Tire and Rubber Company

11 月,Cooper Tire & Rubber Company 宣布收购 Trabajadores Democraticos de Occidente (TRADOC) 墨西哥合资轮胎制造厂剩余的 42% 股份。该厂位于瓜达拉哈拉附近,自 2008 年成立以来,一直生产客车和轻型卡车轮胎。Cooper 收购 TRADOC 的股份将有助于凭借具有成本优势的轮胎生产扩大全球制造规模。

2019 年按细分市场划分的并购交易及 2020 年预测

零售:2019 年零售行业的并购比 2018 年略有上升,原因是战略买家和私募股权公司的持续整合推动下半年并购活动大幅上涨。地域和网络扩张以及某些业务的合并产生的协同效应突显了零售收购的战略重要性。

随着市场的持续整合,美国的重大并购交易主导了 2019 年零售行业的并购,各大整合商纷纷争夺全国的优质零售资产。

年底,据报道,Les Schwab 正在寻找买家,零售轮胎行业成为全国新闻。

2020 年零售行业预测

- 预计 2020 年整合活动仍会继续,因为整合商仍在争夺地盘,而且零售整合仍然是一项可以通过收购规模和地域的扩大轻松产生协同效应的战略。

- Les Schwab 上市后将引发行业变革,应该会被主要零售企业、业内新资本或希望在美国市场引起轰动的离岸收购商收购。

零售并购交易 - 2019 年

批发:2019 年批发行业的并购活动与 2018 年持平,但仍低于 2017 年的高位。交易活动在全球都十分活跃,遍布北美、欧洲和大洋洲地区。战略意义包括打入新市场、实现业务整合、着力提高单位交易量和相关收益以及扩大规模。

2020 年批发行业预测

- 随着中小型批发商继续被较大的区域批发商兼并,北美地区的整合活动将会继续。

- 私募股权(收入至少超过 1 亿美元的其他独立区域批发商之一)可能锁定新的收购平台,以利用区域整合趋势和有限的所有权过渡计划。私募股权可能会遇到契机以 10 亿美元左右建立另一个平台,并采取通过提高购买力和扩大规模提升收购对象利润率和业绩的收购战略。

批发并购交易 – 2019 年

商业/OTR:商业/OTR 并购活跃,随着制造商和商业/OTR 经销商并购活动的增加,交易量恢复到了 2016 年和 2017 年的水平。

战略活动占 2019 年商业并购的大部分;值得注意的是,全年进行一系列资产剥离之后,GCR (Bridgestone Americas) 收购了 Tires Inc.。私人股权活动包括 Thompson Street Capital Partners 收购 Custom Wheel House,Owner Resource Group 收购 OTR International。

2020 年商业/OTR 预测

- 希望利用商业/OTR 独立经销商分散格局的资本提供者和战略收购者将对轮胎行业产生兴趣。

- 某些制造商的商业/OTR 网络将继续进行资产剥离,而其他制造商则保护或增强商业网络,以为国内客户提供无缝服务并保持翻新量。

商业/OTR 并购交易 – 2019 年

制造:2019 年制造业的并购较往年有所下滑,但值得注意的交易包括 Titan International 收购其俄罗斯轮胎业务的一家合资企业、Cooper Tire&Rubber Company 收购其墨西哥合资伙伴以及 Michelin 收购印尼轮胎制造商 PT Multistrada Arah Sarana。

2020 年制造业预测

- 大部分并购活动将继续由跨国制造商及金融买家推动。

- 其他独立专业制造商将仍是寻求新产品线、品牌和增长的全球战略买家的目标。

制造并购交易 – 2019 年

2019 年特色主题:人事变动

2019 年,全球多家大型轮胎制造商和分销商发生了人事变动。在退休、高管重新定位和调整、公司战略转变以及企业自身特有的众多因素的影响下,2019 年管理层大换血。

以下时间表重点介绍了 2019 年全球业内发生的重要高管人事变动: