中文

中文

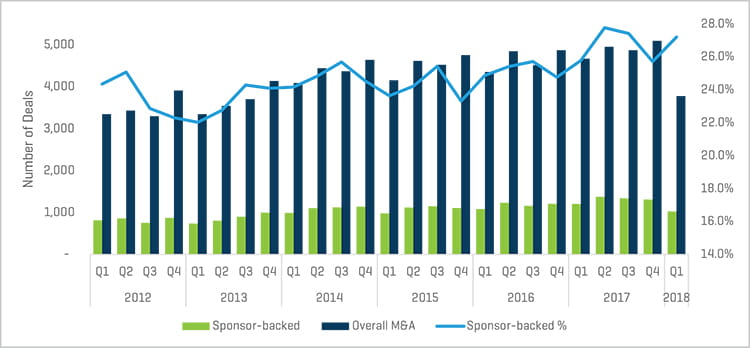

如今短平快的拍卖已成为中间市场并购 (M&A) 投资银行业务的代名词。最近的数据表明,私募股权 (PE) 控制的中间市场份额正逐年增长(图 1)。

图 1. 投资者支持的并购占总量的百分比

来源:White & Case M&A Explorer

拍卖交易火爆,但拍卖是最佳选择吗?

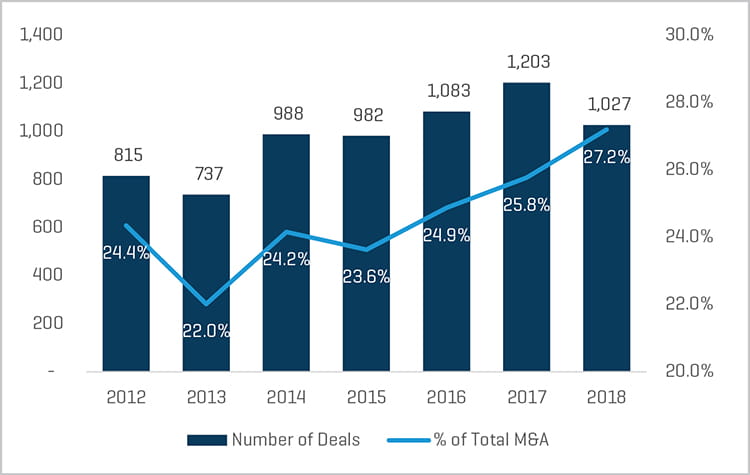

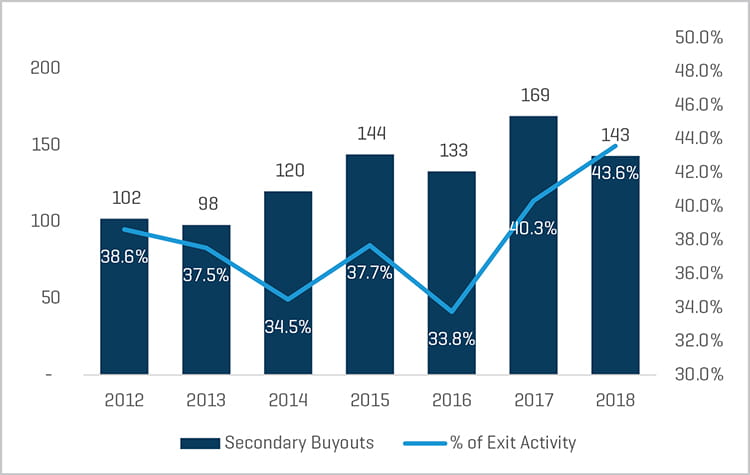

2018 年第一季度,私募股权占并购交易总量的 27.2%(图 2)。在此期间,私募股权在二级交易中也发挥了重要作用;在私募股权公司的支持下出售的公司中 40% 以上由私募股权公司收购(图 3)。随着持股的增加,拍卖通常是大多数私募股权退出的首选方式。

图 2. 第一季度投资者支持的并购

来源:White & Case M&A Explorer

图 3. 第一季度二级控股型收购 - 退出总量占比

来源:White & Case M&A Explorer

高拍卖量通常意味着中间市场更加高效和精简。此外,由于持有充裕待投资金的私募股权公司寻求高质量的交易,信息备忘录的编制标准有所提高,公司上市出售之前会接受更为全面的审查(过去几年卖方尽职调查的大幅增加即是证明)。买家也被鼓励在拍卖过程中审查目标企业后为投资银行家和卖家提供更快速、更简洁的反馈,而且往往可以做到这一点。我们认为,在适当的情况下这些因素都至关重要。

由于拍卖交易日益普遍,银行家在出售公司时可能会采用更为常规的方法,设计和执行出售流程时缺乏创意。他们甚或以为获得授权的方式就是让卖家相信“普适的就是最好的”,并为此紧抓传统卖点不放。

在绝大多数公司从私募股权投资组合中退出的过程中,机构卖家希望银行家能够以专业高效的方式进行拍卖,并为此项服务支付聘用费和成功费。同样,接触市场的投资银行家作为既成事实以及实现以下目标的最佳方式进行公开拍卖:

- 营造激烈的竞争氛围,抬高市场结算价格

- 最大效率

- 最佳结构

在私募股权资助的出售过程中,资助者通常会在实施必要的改造或改进期间为要出售的公司做好准备。高水平的改造可能包括升级或优化财务报告功能、聘请品牌会计师事务所进行年度审计、实施必要的管理措施、进行收益质量分析以及指导企业战略迎合某些知名战略买家或可以收购该公司并继续从中盈利的某个大型私募股权公司。

利用巧妙的安排、良好的卖家形象和适当的激励因素,拍卖可以成为一种有效的策略,实现更好的出售结果。

拍卖替代策略

若条件还不成熟,或者卖方的目标和资源不适合进行有效的拍卖,顾问必须具备考虑替代策略的远见和能力,从而代表客户执行并成功完成交易。促使策略改变的条件可能包括:

- 卖家无意或不愿接触太多买家,或参加多场管理会议和展示会

- 卖家不想聘请卖方投资银行家,虽然此举可能有所裨益

- 公司没有或无法进行优化,不适于拍卖

- 公司资源有限(可能表现在很多方面,包括财务报告、管理、系统和时间资源)

- 卖家之前尝试出售时受挫,若没有买家主动上门,不愿再为出售耗费更多资源和时间

- 公司的自然买家明显很少,可能存在永久性的结构因素,不仅可能使企业无法吸引更广阔的市场,而且如果通过拍卖大肆曝光,还可能对公司造成损害

- 卖家非常在意公开拍卖过程中的保密性以及可能发生的违约行为

以上可能是最常见的一些情况。很多情况适用于家族企业、私营企业、私募股权公司持有时间较长的企业、某些家族办公室的投资、分拆、特殊企业或可能不利于拍卖的特定行业的企业。

在上述情况下,企业主应与顾问一起探索替代出售策略,其中可能包括以下策略:

限期拍卖。这是一个严格控制的出售过程,通常限期完成,但只有卖家及其顾问精心挑选的买家参与。买家通常包括战略买家和私募股权买家;但采用这种策略时,通常会基于某种角度或理由选择买家。适用上述第 1、3、4、6 和 7 种情况。

专有协商。采用这种方法时,卖家及其顾问对企业进行定位,并针对特定买家(可能不止一个,但通常人数极少)调整宣传材料(如有)和方式。卖家及其顾问直接与买家接触,努力建立关系(或以现有关系为基础),详细讨论卖家的需求以及买家契合的原因。在这种方法中,时间通常花费在双方直接协商细节上,而不是由市场驱动整个过程。适用上述第 3、4、5、6 和 7 种情况。

利用投资银行家的买方关系。若卖家不想上市出售或聘请顾问,但仍想寻找机会或以其他方式出售公司,与行业联系紧密的投资银行家可以向买家提供建议,随后组织买卖双方进行商议。适用上述第 1、2 和 5 种情况。

灵活的分期出售过程。某种情况下,初期可能需要特定的出售策略,过程中却需要卖家及其顾问调整策略。原因可能是市场或待售企业的情况有所变化、出售过程开始后对市场有了更好的判断或者对最初采用的策略判断有误。根据影响出售过程的情况,起初采用的拍卖方式可能会变为专有协商,反之亦然。适用上述所有情况。

企业主采取的措施

最终,卖家应根据自己的目标和可用资源,花些时间正确评估出售决策的驱动因素,然后再选择适当的策略,以取得最好的结果。这项评估应协同投资银行家在内部进行,以确保面面俱到,实现所有主要目标,并根据具体情况制定和采用适当的策略。

合适的投资银行家可以在规划过程中提供宝贵的市场知识和经验,帮助卖家评估各项选择。如果最初的出售过程需要改变方向,或者市场力量决定需要调整策略,优秀的银行家还应灵活地调整或重新部署策略。