Deutsch

Deutsch

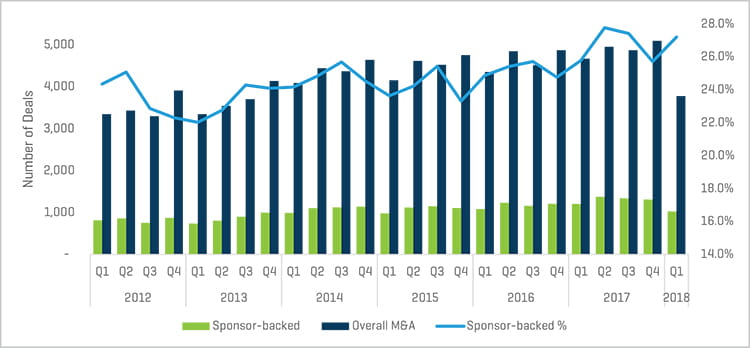

Der Verkauf durch einen breit gefassten, inhaltlich und zeitlich klar strukturierten Verkaufsprozess ist bei Investment-Bankern mittlerweile die übliche Vorgehensweise für Fusionen und Übernahmen (M&A) im Mittelstand. Wie neuere Daten belegen, gewinnen Private-Equity-Häuser (PE) jedes Jahr Anteile auf dem Markt für mittelständische Unternehmen dazu (Abbildung 1).

Abbildung 1: Prozentualer Anteil von Finanzinvestoren am gesamten M&A-Volumen

Quelle: White & Case M&A Explorer

Auktionen sind populär, aber sind sie die beste Option?

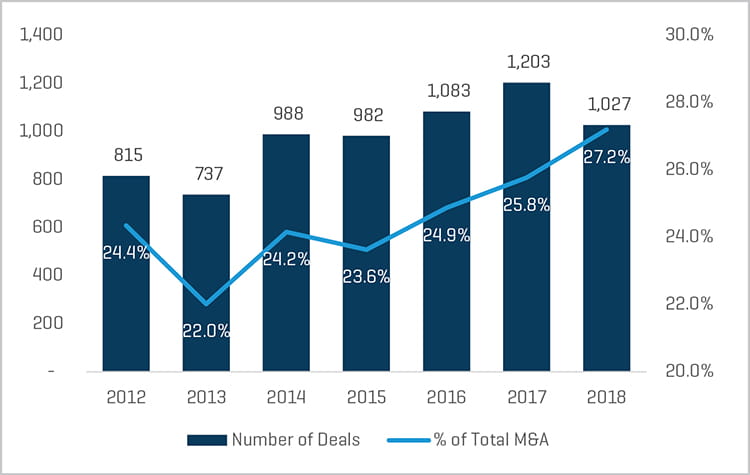

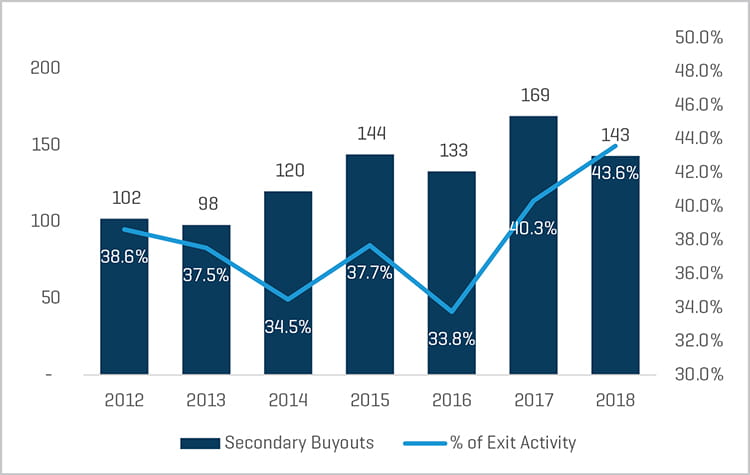

Im ersten Quartal 2018 hatte Private Equity einen Anteil von 27,2 % an allen M&A-Transaktionen (Abbildung 2). Im gleichen Zeitraum war Private Equity auch maßgeblich an Transaktionen auf dem Sekundärmarkt beteiligt. Private-Equity-Fonds traten in über 40 % der von anderen Private-Equity-Fonds finanzierten Unternehmen, die zum Verkauf anstanden, als Käufer auf (Abbildung 3). Mit der Zunahme von Private-Equity-Beteiligungen ist eine Auktion für die meisten Private-Equity-Fonds häufig die bevorzugte Exit-Strategie.

Abbildung 2: M&A-Transaktionen unter Beteiligung von Finanzinvestoren in Q1

Quelle: White & Case M&A Explorer

Abbildung 3: Buyouts am Sekundärmarkt in Q1, prozentualer Anteil an der Gesamtzahl der Exits

Quelle: White & Case M&A Explorer

Grundsätzlich weist die große Anzahl von Auktionsprozessen darauf hin, dass der Mittelstandsmarkt effizienter und rationeller organisiert ist. Da Private-Equity-Häuser mit gut gefüllten Kassen an hochwertigen Deals interessiert sind, werden die Informationsmemoranden nach höheren Standards zusammengestellt, und die Unternehmen werden gründlicher durchleuchtet, bevor sie auf den Markt gebracht werden (wie der starke Anstieg von verkäuferseitigen Due-Diligence-Prüfungen in den letzten Jahren zeigt). Käufer werden außerdem dazu ermuntert und sind häufig in der Lage, den Investment-Bankern und Verkäufern ein schnelleres, kompakteres Feedback zu geben, nachdem sie das Zielunternehmen im Rahmen des Auktionsprozesses überprüft haben. Unserer Ansicht kann jeder dieser Faktoren gegebenenfalls ins Gewicht fallen.

Die Popularität des Auktionsprozesses könnte Banker dazu verleiten, beim Verkauf eines Unternehmens zu Routineabläufen zu greifen und bei der Konzeption und Durchführung eines Veräußerungsprozesses weniger kreativ zu sein. Oder sie handeln einfach nach der Devise, dass man zum Gewinn eines Mandats einen Verkäufer davon überzeugen muss, dass „möglichst breit am besten“ ist, und dies dann mit einem klassischen Pitch verbindet.

In der überwiegenden Zahl der Exits von Private-Equity-Portfolios erwarten institutionelle Verkäufer, dass ihr Bank die Auktion professionell und effizient durchführt. Ebenso setzten Investment-Banker mit Kontakten zum Markt eine breit angelegte Auktion als vollendete Tatsache auf und sehen darin eine optimale Methode, um Folgendes zu erreichen:

- Erzeugung eines angemessenen Wettbewerbsdruck für einen marktbereinigten Wert

- Höchste Effizienz

- Optimale Struktur

Bei einem Verkaufsprozess unter Beteiligung von Private Equity wird das zum Verkauf anstehende Unternehmen von seinen Geldgebern normalerweise über einen bestimmten Zeitraum, in dem notwendige Veränderungen oder Verbesserungen vorgenommen werden, auf den Verkauf vorbereitet. Beispiele für derartige Änderungen auf hoher Ebene sind die Aufrüstung oder Optimierung der Rechnungslegungsfunktion, die Beauftragung einer renommierten Wirtschaftsprüfungsgesellschaft mit der Jahresabschlussprüfung, die Vornahme notwendiger Wechsel im Management, eine Analyse der Ertragsqualität und die Lenkung der Geschäftsstrategie in eine Richtung, die einer Gruppe bekannter strategischer Käufer oder einer größeren Private-Equity-Gesellschaft entgegen kommt, die das Unternehmen übernehmen und weiter Gewinne mit ihm erwirtschaften kann.

Stimmen Aufbau, Verkäuferprofil und Motive, ist eine Auktion als Strategie zur Optimierung des Ergebnisses des Verkaufsprozesses sehr sinnvoll.

Alternative Strategien zu Auktionen

Wenn die Rahmenbedingungen noch nicht reif sind oder die Ziele und Ressourcen des Verkäufers keinen wirksamen Auktionsprozess zulassen, muss ein Berater über die nötige Weitsicht und Kompetenz verfügen, um alternative Strategien für die Durchführung und den erfolgreichen Abschluss einer Transaktion für den Mandanten zu berücksichtigen. Ein Strategiewechsel kann in folgenden Situationen angebracht sein:

- Ein Verkäufer, der nicht beabsichtigt oder nicht den Wunsch hat, mehr als einige wenige Käufer zu treffen, und nicht mehrere Managementsitzungen und Präsentationen über sich ergehen lassen möchte

- Ein Verkäufer, der keinen Investment-Banker für die Verkaufsseite trotz der damit verbundenen potenziellen Vorteile beauftragen möchte

- Ein Unternehmen, das nicht für eine Auktion optimiert ist oder nicht optimiert werden kann

- Ein Unternehmen mit knappen Ressourcen (dies kann sich auf viele Bereiche beziehen, wie Rechnungslegung, Management, Systeme und zeitliche Ressourcen)

- Ein Verkäufer, der bei einem früheren Veräußerungsversuch schlechte Erfahrungen gemacht hat und nicht weitere Ressourcen und Zeit für einen Verkauf aufwenden will, ohne dass ihm ein Käufer präsentiert wird

- Ein Unternehmen, für das eindeutig und offenkundig nur sehr wenige Käufer in Betracht kommen; hierzu können dauerhafte strukturelle Faktoren gehören, die nicht nur verbieten, dass das Unternehmen einen breiteren Markt anspricht, sondern dem Unternehmen auch Schaden zufügen könnten, wenn es einer breiten Gruppe über eine Auktion angeboten wird

- Verkäufer, die sehr großen Wert auf Vertraulichkeit legen und wissen, welche möglichen Verstöße bei einem breiten Auktionsprozess auftreten können

Diese Situationen gehören vielleicht zu den häufigsten Konstellationen. Viele treffen auf Familienbetriebe und inhabergeführte Unternehmen zu ebenso wie auf längerfristige Beteiligungen von Private-Equity-Vintage-Fonds, bestimmte Family-Office-Beteiligungen, Ausgliederungen, einzigartige Unternehmen oder Unternehmen in bestimmten Branchen, die nicht für Auktionen geeignet sind.

In den vorgenannten Fällen sollten die Geschäftsinhaber gemeinsam mit ihren Beratern alternative Verkaufsstrategien prüfen. Dazu gehören unter anderem:

Limitierte Auktion. Hierbei handelt es sich um einen eng gesteuerten Verkaufsprozess, normalerweise mit zeitlichen Vorgaben, in den jedoch nur eine vom Verkäufer und seinem Berater handverlesene Gruppe möglicher Käufer einbezogen wird. Häufig umfasst die Käufergruppe strategische und Private-Equity-Investoren. Normalerweise gibt es jedoch einen Gesichtspunkt oder Grund, warum ein Investor in die Shortlist der anzusprechenden Investoren aufgenommen wird, wenn man sich für diese Strategie entscheidet. Relevant für die Fälle 1, 3, 4, 6 und 7 oben.

Eigene Verhandlungen. Bei diesem Ansatz positionieren der Verkäufer und dessen Berater das Unternehmen und schneiden (etwaige) Marketingmaterialien und Beschreibungen auf einen bestimmten Käufer (evtl. mehr als einen Käufer, aber normalerweise weniger als sechs) zu. Der Verkäufer und sein Berater treten direkt an den oder die Käufer heran, versuchen, eine Beziehung aufzubauen (oder an eine bestehende Beziehung anzuknüpfen) und klären in ausführlichen Gesprächen die Anforderungen des Verkäufers und warum der Käufer diese erfüllt. Bei dieser Vorgehensweise wird der Prozess nicht vom Markt gesteuert, sondern die Einzelheiten werden oft direkt zwischen den Parteien verhandelt. Relevant für die Fälle 3, 4, 5, 6 und 7 oben.

Nutzung der käuferseitigen Beziehungen einer Investment-Bank. In Situationen, in denen der Verkäufer nicht an den Markt herantreten oder keinen Berater beauftragen möchte, jedoch trotzdem einen Verkauf des Unternehmens opportunistisch verfolgen oder in anderer Weise sondieren will, kann ein Investment-Banker mit fundierten Branchenkenntnissen vorschlagen, den Käufer zu beraten und anschließend Gespräche zwischen dem Käufer und Verkäufer in die Wege leiten. Relevant für die Fälle 1, 2 und 5 oben.

Flexibler Verkaufsprozess in mehreren Phasen. Mitunter kommt es vor, dass zuerst eine bestimmte Verkaufsstrategie geboten ist, der Verkäufer und sein Berater anschließend jedoch mitten im Prozess einen Strategiewechsel vornehmen müssen. Dies kann verschiedene Gründe haben, wie geänderte Marktbedingungen, geänderte Umstände des betreffenden Unternehmens, eine bessere Beurteilung des Marktes nach Beginn des Verkaufsprozesses oder eine anfängliche Fehleinschätzung der ursprünglich eingeschlagenen Strategie. Aus einer Auktion können so eigene Verhandlungen werden und umgekehrt, je nachdem, von welchen Faktoren der Verkaufsprozess beeinflusst wird. Für jede der vorstehenden Situationen relevant.

Maßnahmen für Unternehmer

Letztlich sollten sich Verkäufer die Zeit nehmen, die für ihre Verkaufsentscheidung ausschlaggebenden Faktoren anhand ihrer Ziele und verfügbaren Ressourcen genau zu bewerten, bevor sie die richtige Strategie für ein optimales Ergebnis auswählen. Diese Bewertung sollte intern gemeinsam mit ihrem Investment-Banker durchgeführt werden, um sicherzustellen, dass alle grundlegenden Punkte abgedeckt sind, alle wichtigen Ziele erfüllt werden können und die Strategie auf die konkrete Situation zugeschnitten und geeignet ist.

Ein guter Investment-Banker kann wertvolle Marktkenntnisse und Erfahrung in den Planungsprozess einbringen und dem Verkäufer helfen, das gesamte Spektrum verfügbarer Optionen abzuschätzen. Ein guter Banker sollte zudem flexibel genug sein, um die Strategie zu ändern oder umzustellen, wenn der ursprüngliche Prozess eine andere Richtung nehmen muss oder Marktgesetze einen Strategiewechsel erfordern.