Italiano

Italiano

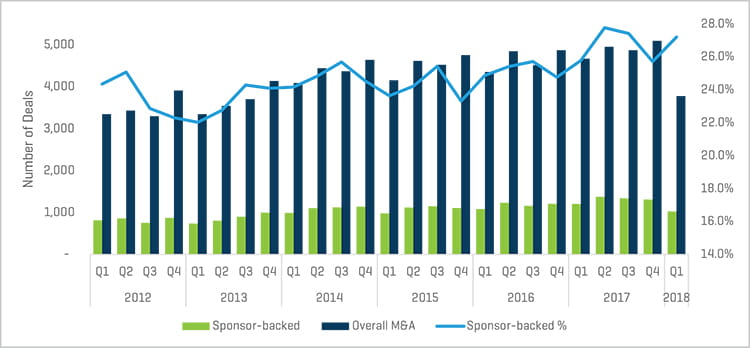

L'esteso processo di vendita all'asta, eseguito in modo chiaro e basato su scadenze precise, è ora sinonimo di investment banking per fusioni e acquisizioni (M&A) per le imprese di medie dimensioni. Inoltre, come dimostrano i dati recenti, il private equity (PE) controlla ogni anno una quota crescente delle imprese di medie dimensioni (figura 1).

Figura 1. Percentuale di attività M&A totali finanziate dagli sponsor

Fonte: White & Case M&A Explorer

Le aste sono popolari, ma rappresentano la migliore opzione?

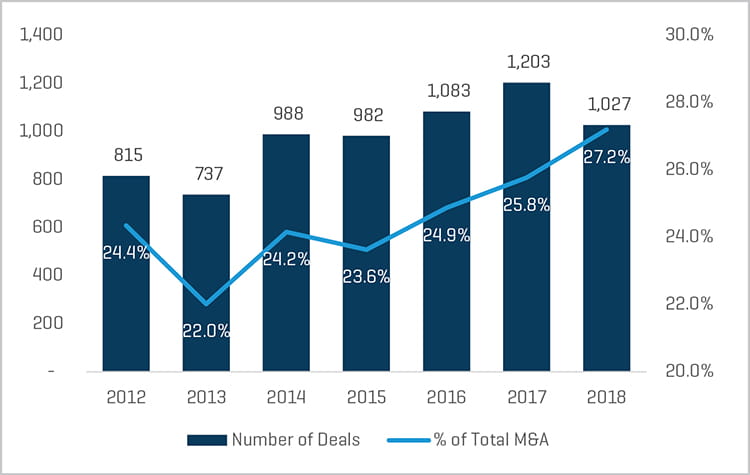

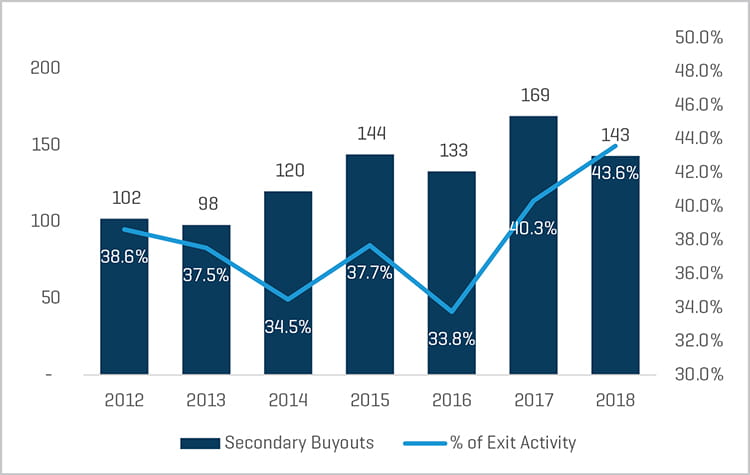

Nel primo trimestre del 2018, i PE hanno eseguito il 27,2% di tutte le operazioni di fusione e acquisizione (figura 2). In questo periodo, i PE hanno ricoperto un ruolo importante anche nelle operazioni secondarie; i private equity sono stati le parti acquirenti di oltre il 40% delle società finanziate da altri private equity alla ricerca di un processo di vendita (figura 3). Con l'aumento della partecipazione dei PE, un'asta è spesso il processo preferito per la maggior parte dei valori di uscita del settore PE.

Figura 2. M&A finanziate dagli sponsor nel primo trimestre

Fonte: White & Case M&A Explorer

Figura 3. Buyout secondari - Percentuale dei valori di uscita totali del primo trimestre

Fonte: White & Case M&A Explorer

In generale, l'elevato volume dei processi di vendita all'asta significa che le imprese di medie dimensioni stanno diventando più efficienti e snelle. Inoltre, poiché i private equity con riserve di liquidità in eccesso cercano operazioni di qualità, i memorandum informativi vengono compilati secondo uno standard più elevato e le aziende vengono sottoposte a una revisione più approfondita prima di essere portate sul mercato (come dimostra il notevole aumento della due diligence lato vendita negli ultimi anni). Gli acquirenti sono inoltre incoraggiati e spesso in grado di fornire un feedback più rapido e conciso ai professionisti delle banche d'investimento e ai venditori dopo aver esaminato l'azienda di destinazione entro i limiti del processo d'asta. Riteniamo che ognuno di questi fattori abbia un peso, laddove appropriato.

Come conseguenza della popolarità del processo di vendita all'asta, i professionisti potrebbero adottare un approccio più sistematico alla vendita di un'azienda, utilizzando meno creatività nella progettazione e nell'esecuzione di un processo di vendita. In alternativa, potrebbero semplicemente operare partendo dal presupposto che il modo per vincere un'asta sia quello di convincere un venditore che "più è meglio", e aggiungere una proposta tradizionale a questo mantra.

Nella stragrande maggioranza dei valori di uscita di società dei portafogli di PE, i venditori istituzionali si aspettano che il proprio funzionario di banca esegua l'asta in modo professionale ed efficiente e, a loro volta, pagano gli acconti e le commissioni di successo per questo servizio. Allo stesso modo, i professionisti delle banche d'investimento in contatto con il mercato propongono un'asta competitiva come fatto compiuto e come il modo ottimale per ottenere:

- La generazione di un'adeguata tensione competitiva per il valore di market-clearing

- La massima efficienza

- La struttura ottimale

In un processo di vendita finanziato da PE, l'azienda che viene venduta è stata tipicamente preparata per la vendita da parte dello sponsor in un periodo durante il quale sono stati implementati i necessari cambiamenti o miglioramenti. Ad alto livello, questi cambiamenti possono includere l'aggiornamento o l'ottimizzazione della funzione di rapporto finanziario, una società di contabilità del marchio che conduce audit annuali, l'implementazione delle necessarie mosse di gestione, l'esecuzione di un'analisi della qualità degli utili e l'orientamento della strategia aziendale per soddisfare un insieme di acquirenti strategici noti o un private equity di dimensioni maggiori che può acquisire e continuare a sfruttare i profitti dell'azienda.

Con la giusta impostazione, il profilo del venditore e la giusta motivazione, un'asta è una strategia ragionevole per ottimizzare il risultato del processo di vendita.

Strategie alternative alle aste

Quando le condizioni non sono mature, o gli obiettivi e le risorse del venditore non consentono un processo d'asta efficace, un consulente deve avere la lungimiranza e la capacità di considerare strategie alternative per perseguire e completare con successo un'operazione per conto del cliente. Le condizioni alla base di un cambiamento strategico possono includere quanto segue:

- Un venditore che non ha alcuna intenzione o il desiderio di incontrare numerosi acquirenti e di presenziare a molteplici riunioni manageriali e presentazioni

- Un venditore che non desidera assumere un professionista della banca d'investimento lato vendita, nonostante i potenziali vantaggi che ne derivano

- Un'azienda che non è ottimizzata, o non è ottimizzabile, per essere messa all'asta

- Un'azienda con risorse limitate (potrebbero esserci molte condizioni, tra cui rapporto finanziario, gestione, sistemi e risorse di tempo)

- Un venditore che ha già operato un precedente tentativo di vendita non andato a buon fine e che non desidera dedicare ulteriori risorse e tempo a una vendita in assenza di un acquirente certo

- Un'azienda che ha chiaramente ed evidentemente pochissimi acquirenti naturali, verosimilmente includendo fattori strutturali permanenti che possono non solo impedire all'azienda di rivolgersi a un mercato più ampio, ma che potrebbero anche causare danni all'azienda se ampiamente esposta tramite un'asta

- Venditori molto attenti alla riservatezza e alle potenziali violazioni che possono verificarsi in un'asta competitiva

Queste situazioni sono forse tra le più frequenti. Molte si applicano alle imprese private e imprenditoriali, alle imprese a più lunga durata di proprietà di private equity in fondi vintage, ad alcuni investimenti di family office, a carve-out, a imprese uniche o a imprese in settori specifici che possono non essere favorevoli alle aste.

Nei casi di cui sopra, gli imprenditori dovrebbero, in collaborazione con i propri consulenti, esplorare strategie di vendita alternative, che possono includere quanto segue:

Asta limitata. Si tratta di un processo di vendita strettamente controllato, tipicamente basato su una scadenza, ma che coinvolge solo un gruppo selezionato di acquirenti scelti attentamente dal venditore e dal proprio consulente. Spesso il gruppo di acquirenti include acquirenti strategici e PE; tuttavia, generalmente vi è una logica o una ragione per cui una parte è inserita nella lista ristretta quando viene impiegata una strategia di questo tipo. Pertinente per le situazioni 1, 3, 4, 6 e 7 indicate precedentemente.

Negoziazione proprietaria. Si tratta di un approccio in cui il venditore e il suo consulente posizionano l'attività e adattano il materiale di marketing (se presente) e le argomentazioni a un acquirente specifico (verosimilmente più di un acquirente, ma in genere un numero molto limitato). Il venditore e il suo consulente coinvolgono direttamente gli acquirenti, cercano di stabilire un rapporto (o si basano su un rapporto esistente) e partecipano a discussioni dettagliate sulle esigenze del venditore e sul motivo per cui l'acquirente è adatto alla situazione. In questo approccio, spesso si dedica del tempo alla negoziazione dei dettagli direttamente tra le parti, anziché seguire i dettami del mercato. Pertinente per le situazioni 3, 4, 5, 6 e 7 indicate precedentemente.

Utilizzo delle relazioni lato acquirente di un professionista della banca d'investimento. In una situazione in cui il venditore non desidera andare sul mercato o assumere un consulente, ma vuole comunque esplorare opportunisticamente o in altro modo una vendita dell'azienda, un professionista della banca d'investimento con solidi rapporti nel settore può proporre di fornire consulenza all'acquirente e successivamente avviare discussioni tra l'acquirente e il venditore. Pertinente per le situazioni 1, 2 e 5 indicate precedentemente.

Processo di vendita flessibile e multifase. Una situazione può richiedere in un primo momento una strategia di vendita specifica e poi richiedere al venditore e al suo consulente di cambiare marcia nel corso del processo. Ciò può essere dovuto al cambiamento delle condizioni di mercato, al mutare delle circostanze all'interno dell'azienda interessata, a una migliore valutazione del mercato dopo l'avvio di un processo o a una prima diagnosi errata della strategia originale impiegata. Ciò che inizia come un'asta può diventare una negoziazione proprietaria e viceversa a seconda delle condizioni che influenzano il processo di vendita. Pertenente in qualsiasi situazione indicata precedentemente.

Azioni per i proprietari di aziende

In definitiva, i venditori dovrebbero prendersi il tempo necessario per valutare adeguatamente i fattori alla base della loro decisione di vendere, in linea con gli obiettivi e le risorse utilizzabili, prima di scegliere la strategia giusta per raggiungere il risultato ottimale. Questa valutazione dovrebbe essere condotta internamente e in collaborazione con il professionista della propria banca d'investimento per garantire che tutte le basi siano coperte, tutti gli obiettivi primari possano essere raggiunti e la strategia personalizzata e impiegata sia quella giusta per la situazione.

Il professionista della banca d'investimento giusto può offrire conoscenza del mercato ed esperienza inestimabili come parte del processo di pianificazione e può aiutare a valutare l'intera gamma di opzioni disponibili per un venditore. Un professionista valido dovrebbe inoltre essere abbastanza flessibile da modificare o riposizionare la strategia se il processo originale deve cambiare direzione, o se le forze di mercato impongono un necessario cambiamento di strategia.