Healthcare & Life Sciences Aggiornamento di settore - Secondo trimestre del 2020

Abbonati per ricevere gli aggiornamenti di settoreHealthcare & Life Sciences Aggiornamento di settore - Secondo trimestre del 2020

Abbonati per ricevere gli aggiornamenti di settoreLe attività M&A nel settore sanitario continuano a risentire della pandemia globale nel secondo trimestre del 2020

L'indice S&P 500 ha guadagnato il 20% durante il secondo trimestre del 2020 dopo una diminuzione del 20% nel primo trimestre del 2020 a causa della pandemia di COVID-19 e all'impatto di quest'ultima sulle attività economiche, poiché molte aziende hanno chiuso e dipendenti sono stati costretti a rimanere a casa.

L'indice S&P 500 è sceso del 4% dall'inizio dell'anno fino al 30 giugno, ma è aumentato del 3,4% a metà settembre. Anche il tasso di occupazione è in ripresa. Si è trattato di un buon risultato dato che gli utili per l'indice S&P 500 sono scesi del 32% nel secondo trimestre e molte aziende di Wall Street hanno ridotto le stime sugli utili alla luce della pandemia. La ripresa del mercato è probabilmente associata agli sviluppi positivi discussi di seguito, ma un rischio significativo rimane dato che un candidato alla presidenza ha proposto di trattare le plusvalenze a lungo termine come reddito ordinario.

Il 27 marzo 2020 il Congresso ha convertito il CARES Act in legge, provvedimento molto efficace nello stimolare l'economia, nel preservare i posti di lavoro e nel favorire la ripresa del mercato del secondo trimestre. Anche i tassi d'interesse più bassi hanno fornito uno stimolo monetario, a cui hanno probabilmente contribuito le aspettative di un appiattimento della curva del tasso di infezione da COVID-19, l'ottimismo sulla riapertura delle attività e l'adozione più responsabile dei dispositivi di protezione individuale. Il CARES Act ha incluso il programma PPP (Paycheck Protection Program) che offriva prestiti a fondo perduto a piccole imprese che trattenevano i dipendenti, pagamenti una tantum a singoli americani, maggiori indennità di disoccupazione e pagamenti di incentivi a grandi aziende ed enti statali e locali.

Le azioni del settore dell'assistenza sanitaria, della farmaceutica e delle scienze biologiche che trattiamo in questo rapporto si sono comportate in linea con l'aumento del 20% dei mercati nel secondo trimestre, ma hanno superato i risultati dall'inizio dell'anno fino alla fine del secondo trimestre, rimanendo invariate rispetto al citato calo del 4% per l'indice S&P 500. Il settore della tecnologia dell'informazione per l'assistenza sanitaria è cresciuto complessivamente del 40,6% dall'inizio dell'anno (+32% nel secondo trimestre del 2020) grazie all'adozione della telemedicina e della medicina di precisione e agli eccellenti risultati di nomi come Teladoc (+128%), Veeva Systems (+67%) e NantHealth (+345%).

American Well Corp., un'azienda di telemedicina, ha chiesto di diventare una società pubblica mentre la scrittura di questo rapporto è in corso ed ecco un estratto dal modulo S-1 presentato relativo alla telemedicina:

"Guardando oltre il COVID-19, possiamo vedere che alcuni effetti dell'attuale periodo possono essere avvertiti al di là della crisi immediata. In particolare, assistiamo alla crescente consapevolezza tra i consumatori della disponibilità e dell'efficacia della telemedicina per molte esigenze sanitarie, nonché a un'esperienza pratica più diffusa tra i fornitori nell'offerta di cure tramite la telemedicina. Non è chiaro fino a che punto il contesto normativo attualmente più rilassato, le politiche di rimborso favorevoli e la clemenza rispetto alle licenze per fornitori che operano tra stati diventeranno leggi. Riteniamo tuttavia che, con maggiore probabilità, nel lungo termine l'attuale esperienza sia favorevole alla telemedicina e all'attività di Amwell.

"L'aumento dell'interesse per la telemedicina, e in particolare l'allentamento dei requisiti di privacy e sicurezza HIPAA, ha anche comportato una nuova concorrenza da parte dei fornitori che utilizzano piattaforme di videoconferenza di livello consumer come Zoom e Twilio. Rispetto a questi nuovi concorrenti, Amwell offre funzionalità video più semplici per soddisfare il nuovo interesse per connessioni video facili e veloci. Sebbene non sia ancora chiaro come si svilupperà questa dinamica competitiva, Amwell rimane fiduciosa che l'assistenza sanitaria sia un settore altamente specializzato e che sia i piani sia i sistemi sanitari richiederanno una piattaforma end-to-end sicura e conforme a HIPAA in grado di gestire l'intero processo e di connettersi ai punti di assistenza fisici appropriati in futuro".

Le azioni legate alle aziende di diagnostica/laboratori clinici/strumentazione in ambito molecolare sono aumentate del 22,5% dall'inizio dell'anno (fino al 47,6% nel secondo trimestre) a causa dell'aumento della domanda di test COVID-19, mentre quelle legate alle biotecnologie sono aumentate del 15,9% da inizio anno per l'entusiasmo sollevato dai vaccini emergenti e dalle terapie con anticorpi e antivirali per il COVID-19 e altri stati patologici.

Sebbene ogni settore sanitario che seguiamo sia cresciuto nel secondo trimestre, i settori dei servizi sanitari sono rimasti complessivamente in calo per l'anno, poiché operatori e medici hanno evitato di trattare pazienti non COVID in ambito ospedaliero e alte percentuali di infezione rese note per strutture per fasi post-acute selezionate hanno influito sul sondaggio. La pandemia continua anche ad avere un impatto sugli interventi elettivi in alcuni stati in cui le restrizioni sono continuate. I settori delle strutture di residenza assistita con personale qualificato (-35,5%), degli ospedali (-27,9%), delle strutture per il trattamento dei disturbi del comportamento (-25,1%) e della gestione degli studi medici (-20,2%) sono tutti in calo dall'inizio dell'anno. Il settore della gestione degli studi medici ha registrato un significativo recupero nel secondo trimestre, aumentando del 44,8%, ma è comunque in ribasso dall'inizio dell'anno, in linea con ciò che vediamo in ambito degli interventi elettivi che tornano ai livelli pre-COVID. Riteniamo di aver visto il peggiore impatto della pandemia COVID-19 sulla gestione degli studi medici e prevediamo di vedere le operazioni riprendere entro la fine dell'anno e all'inizio del prossimo.

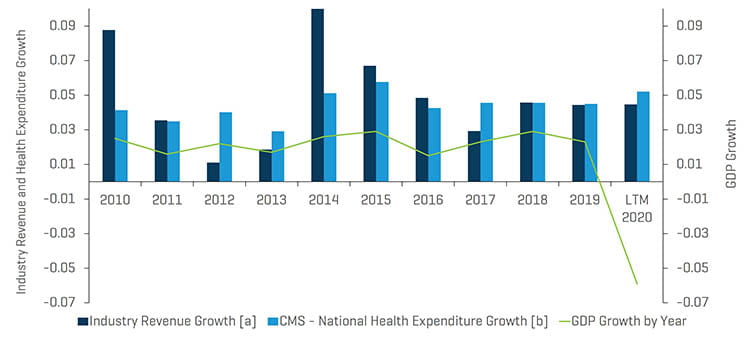

Come mostrato nella tabella seguente, la crescita del PIL è crollata nel secondo trimestre del 2020 e i ricavi e gli utili dell'indice S&P 500 sono scesi del 32% come accennato in precedenza. Prevediamo che la crescita dei ricavi nel settore sanitario supererà quella dell'economia complessiva e che il volume delle operazioni M&A raggiungerà il minimo nella seconda metà dell'anno, per aumentare in modo significativo entro il secondo trimestre del 2021.

Crescita storica del fatturato dei segmenti monitorati da Stout rispetto alla spesa sanitaria annua e alla crescita del PIL

Note:

[a] Per ogni periodo, le cifre del fatturato totale sono derivate dalla somma di tutte le società comparabili elencate in appendice (analisi delle aziende pubbliche del settore sanitario).

[b] Il CMS monitora i conti della spesa sanitaria nazionale (NHEA, National Health Expenditure Accounts), che sono le stime ufficiali della spesa totale annua per l'assistenza sanitaria negli Stati Uniti.

Fonte: www.cms.gov, tabelle dei valori NHEA storici e previsti.

Aggiornamento e prospettive del mercato M&A nel settore sanitario

Punti chiave del mercato M&A:

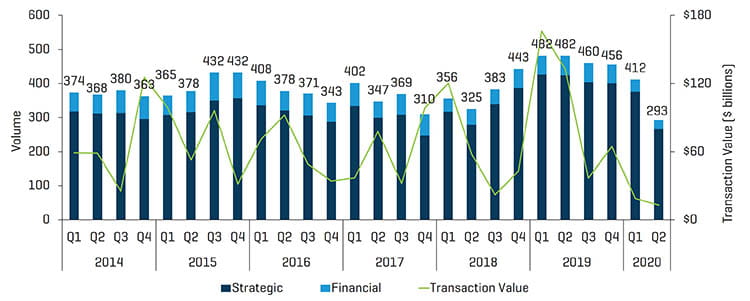

- L'attività M&A ha registrato una notevole battuta d'arresto nel settore sanitario nel secondo trimestre del 2020 perché il volume delle operazioni è stato di 293 transazioni annunciate e/o chiuse, con un calo rispetto alle 482 transazioni del secondo trimestre del 2019 dovuto senza dubbio all'inizio della pandemia COVID-19 e alle misure restrittive di lockdown che hanno continuato a rallentare notevolmente l'economia e a ritardare la chiusura delle operazioni. Questo è stato il volume di operazioni più basso dal valore 285 registrato nel secondo trimestre del 2013.

- Le operazioni annunciate e chiuse sono diminuite del 31,5% e del 41,5%, rispettivamente, raggiungendo i valori 78 e 215. Si noti che il calo delle operazioni chiuse suggerisce che alcune sono state annullate indefinitamente durante il trimestre a causa dell'impatto della pandemia sui ricavi e sull'indicatore EBITDA. Negli ultimi anni, gran parte della maggiore attività M&A nella gestione degli studi medici è stata eseguita nei sottosettori che forniscono interventi elettivi con pagamento misto privato, come dermatologia, oftalmologia e odontoiatria. La pandemia ha portato alle chiusure ASC e alla cessazione dell'attività clinica per un periodo di tempo in marzo, aprile e maggio, inducendo alcuni team di gestione a ristrutturare rapidamente le operazioni e ridurre l'organico prima di rendersi conto che avrebbero potuto richiedere prestiti nell'ambito del programma PPP e trattenere forse tutto il personale. Per alcuni, la risposta alla pandemia potrebbe avere un impatto duraturo e il ritorno ai ricavi e ai livelli EBITDA pre-COVID potrebbe richiedere tempo.

- Il valore complessivo delle operazioni annunciate e/o chiuse nel secondo trimestre del 2020 è stato di circa 13 miliardi di dollari rispetto ai 133 miliardi di dollari dell'anno precedente, il valore trimestrale più basso in più di sei anni. Si noti che l'acquisizione di Allergan da parte di Abbvie per un valore di 80 miliardi di dollari nell'anno precedente ha accentuato il confronto negativo. Tre operazioni hanno rappresentato 5 dei 13 miliardi nel valore delle operazioni del secondo trimestre.

- Per molte operazioni private, inoltre, il valore delle imprese non è stato comunicato, pertanto il numero totale di operazioni è un parametro più affidabile. Dal lato opposto, le operazioni di maggiori dimensioni generalmente coinvolgono un acquirente pubblico con la divulgazione dei valori.

Transazioni M&A nel secondo trimestre del 2020: volume e valore

Fonte: S&P Capital IQ e ricerca di settore di Stout

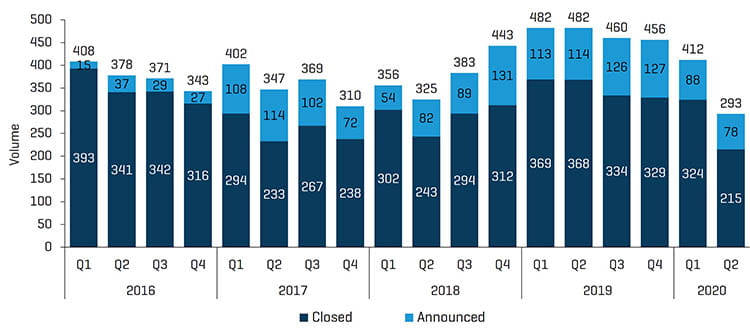

Operazioni M&A storiche: quelle annunciate rispetto a quelle concluse

Fonte: S&P Capital IQ e ricerca di settore di Stout

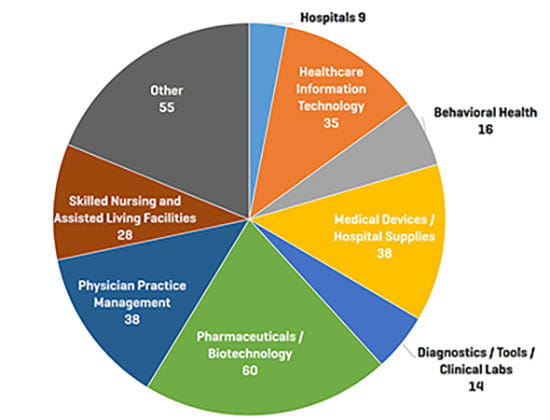

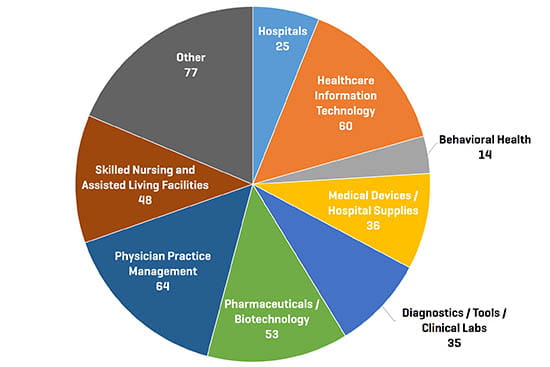

Transazioni M&A nel secondo trimestre del 2020 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

Operazioni M&A nel primo trimestre del 2020 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

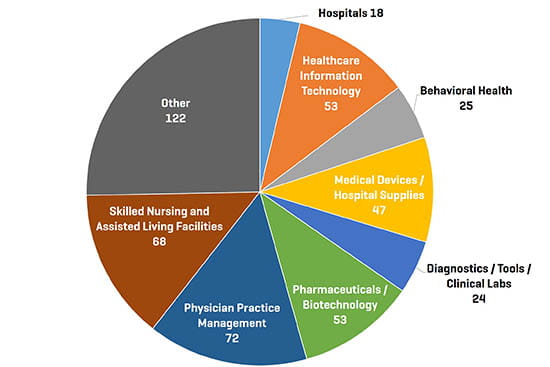

Transazioni M&A nel secondo trimestre del 2019 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

Analisi dell'attività M&A dei settori secondari dell'assistenza sanitaria - Osservazioni e tendenze

I settori farmaceutico/biotecnologico, dei dispositivi medici e delle forniture ospedaliere, della gestione degli studi medici e della tecnologia dell'informazione per l'assistenza sanitaria rimangono quelli con operazioni M&A più attivi. Come previsto, si è verificato un forte calo delle attività M&A nei settori di gestione degli studi medici, strutture di residenza assistita, trattamento dei disturbi del comportamento e ospedali dato l'impatto del COVID-19 sul flusso di pazienti per i normali interventi elettivi, le opzioni di telemedicina e le mutevoli tendenze nelle dimissioni in strutture per fasi post-acute.

Prodotti farmaceutici e biotecnologie

Il settore farmaceutico e delle biotecnologie ha realizzato un leggero aumento del flusso di operazioni che è salito a 60 nel secondo trimestre del 2020 rispetto a 53 nel secondo trimestre del 2019. Due delle tre operazioni da oltre 1 miliardo di dollari nel trimestre sono state effettuate nel settore farmaceutico/biotecnologico e includevano l'acquisizione di Cordivia Therapeutics da parte di Novo Nordisk e l'acquisizione di Portola Pharmaceuticals da parte di Alexion. Era presente un'ampia gamma di aree terapeutiche coinvolte nell'attività M&A nel trimestre, ad esempio farmaci cardiovascolari, immunoterapie contro il cancro, vaccini, CNS, antibiotici, anti-infettivi e antivirali.

Il presidente Trump ha dato all'industria farmaceutica un ultimatum per affrontare la questione dei prezzi dei farmaci e il loro impatto sui programmi Medicare Parte B e D, inclusa la minaccia di costringere i produttori di farmaci a vendere al programma Medicare i prodotti ai prezzi più bassi trovati sui mercati internazionali e potenzialmente importando i farmaci dal Canada e da altri mercati. Il presidente sta anche esaminando le attività dei gestori dei benefit farmaceutici e i programmi di sconti con l'obiettivo di trasferire i risparmi ai consumatori anziché alle compagnie di assicurazione. Questo argomento potrebbe diventare più visibile con l'avvicinarsi delle elezioni.

Il trimestre ha visto anche una grande attività in coltivatori, produttori e distributori di prodotti correlati alla cannabis, nonché sviluppatori di terapie con la cannabis per uso medicinale.

Dispositivi e forniture di servizi medici

Le operazioni nel settore dei dispositivi e delle forniture di servizi medici sono arrivate a 38 nel primo trimestre, con una riduzione rispetto alle 47 registrate lo scorso anno.

Durante il trimestre, AdaptHealth ha acquisito Solara Medical Supplies, un distributore di forniture per il monitoraggio costante dei valori glicemici, e ActivStyle, un distributore di forniture per l'incontinenza al mercato interno. Il monitoraggio costante dei valori glicemici migliora ovviamente la gestione dell'emoglobina glicata e degli esiti clinici a scapito del monitoraggio tradizionale, mentre la popolazione continua ad invecchiare sempre più velocemente e la cura dei pazienti si trasferisce a casa. Abiomed ha acquisito Breethe, Inc., che sta sviluppando un dispositivo respiratorio artificiale per assistere i pazienti con funzioni polmonari inadeguate, apparentemente tempestivo data la manifestazione dei sintomi del COVID-19.

Catheter & Medical Design, Inc, un produttore a contratto di dispositivi medici che realizza tubi per dispositivi vascolari, è stata acquisita da Inverness Graham e si continua a vedere un'attività di consolidamento in questo settore poiché gli OEM cercano partner di produzione in outsourcing in grado di fornire soluzioni end-to-end. Altre attività nel settore dei dispositivi medici nel trimestre hanno incluso una serie di componenti aggiuntivi nel settore degli impianti ortopedici e spinali.

Gestione degli studi medici

Il consolidamento del settore della gestione degli studi medici ha registrato una riduzione con 38 operazioni annunciate/chiuse nel secondo trimestre del 2020, con un calo dalle 72 del trimestre dell'anno precedente. Ancora una volta, le operazioni sono state distribuite su una vasta gamma di specialità, ma si nota una particolare attività nel settore dell'oftalmologia dove le pratiche in ambito retinico si sono rivelate stabili durante la pandemia, mentre le componenti remunerative private dell'oftalmologia, ad esempio Lasik, e le procedure di tecnologia avanzata per lenti multifocali per la cataratta hanno sofferto.

Tecnologia dell'informazione per l'assistenza sanitaria

Il settore della tecnologia dell'informazione per l'assistenza sanitaria ha registrato 35 operazioni nel trimestre contro le 53 di un anno fa e le 60 del trimestre precedente. Come accennato nel nostro ultimo rapporto, la telemedicina è stata un'area calda in questo segmento, ma il volume complessivo delle operazioni HCIT è rallentato in modo significativo. Sospettiamo che ciò sia temporaneo, ma alcune aree per cui si è verificata attività nel trimestre includevano servizi di telemedicina, gestione del ciclo dei ricavi (fatturazione e riscossioni), sistemi mobili di pagamento per i pazienti, app di chirurgia simulata al computer, archiviazione e analisi dei dati dei pazienti e sistemi per la previsione dei volumi di pazienti e l'ottimizzazione della programmazione.

Strutture di residenza assistita e case di cura per anziani

L'attività del settore delle strutture di residenza assistita e delle case di cura per anziani è diminuita nel secondo trimestre. Sono state completate 28 operazioni rispetto alle 68 dello stesso trimestre dell'anno precedente. Dopo una ripresa significativa nel 2019, sembra che l'attività in questi settori si ridurrà per un certo periodo, a meno che non venga trainata da vendite di asset non redditizi nei prossimi trimestri. I decessi da COVID-19 segnalati e ampiamente pubblicizzati per un gruppo ristretto di strutture di residenza assistita probabilmente incideranno sui sondaggi e sui risultati finanziari. Prevediamo che la violazione di accordi potrebbe iniziare ad aumentare per gli operatori indebitati dopo il terzo trimestre dell'anno in corso e il nostro team della situazioni speciali è pronto a fornire assistenza alle aziende che avranno bisogno di consulenza per la ristrutturazione finanziaria.

Diagnostica/strumentazione/laboratori clinici

I settori di diagnostica, strumentazione e laboratori clinici hanno registrato solo 14 operazioni nel secondo trimestre rispetto alle 35 del trimestre precedente e alle 24 nello stesso trimestre di un anno fa. Una delle tre grandi operazioni nel settore sanitario durante il trimestre è stata l'acquisizione di ArcherDX da parte di Invitae e della sua attività di diagnostica molecolare del cancro. Il test diagnostico e degli anticorpi COVID-19 ha sicuramente aumentato i ricavi e lo sviluppo del prodotto in questa categoria, in modo analogo alla categoria delle forniture respiratorie, ad esempio maschere facciali e sviluppo di terapie con anticorpi e antivirali per il COVID-19.

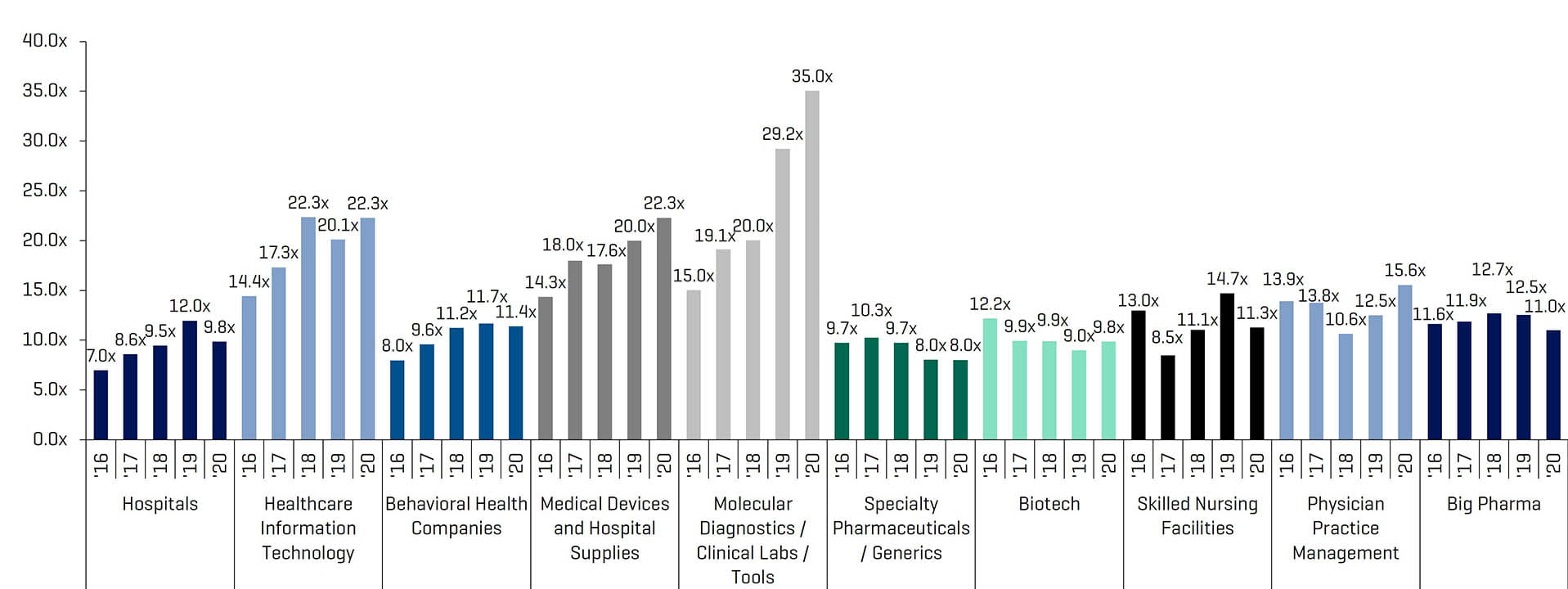

I valori d'impresa rispetto ai multipli EBITDA per i settori quotati in borsa in questo rapporto hanno registrato risultati contrastanti con molti segmenti in aumento, probabilmente a causa di buone prestazioni di mercato unite a una diminuzione degli utili dovuta alla pandemia di COVID-19.

Società pubbliche comparabili: multipli EBITDA storici e stimati

Fonte: S&P Capital IQ; multipli calcolati nell'ambito delle società comparabili monitorate da Stout

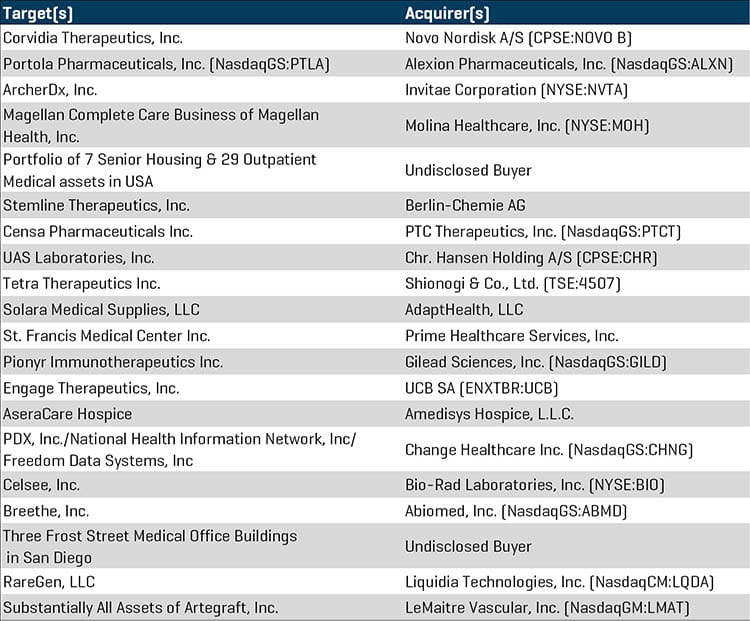

Operazioni M&A di rilievo del secondo trimestre del 2020

Novo Nordisk A/S ha annunciato l'acquisizione di Corvidia Therapeutics nel tentativo di espandere la propria presenza nel trattamento delle malattie renali per 2,1 miliardi.

Portola Pharmaceuticals, una società biofarmaceutica in fase commerciale specializzata sulle malattie del sangue pericolose per la vita, ha annunciato di aver stipulato un accordo quadro definitivo che sarà acquisito da Alexion Pharmaceuticals.

ArcherDx e Invitae Corp. hanno annunciato un accordo definitivo per creare un'azienda leader nella genetica del cancro e nell'oncologia di precisione.

Magellan Health ha venduto la propria attività di assistenza completa Molina Healthcare per 820 milioni di dollari. Con l'acquisizione, Molina offrirà servizi a oltre 3,6 milioni di membri con un fatturato pro-forma previsto di oltre 20 miliardi di dollari per il 2020.

Welltower ha venduto un portafoglio di sette case di cura per anziani e 29 proprietà mediche ambulatoriali per circa 1 miliardo di dollari a un acquirente non divulgato.

Berlin-Chernie AG ha stabilito la propria presenza nel mercato biofarmaceutico oncologico statunitense con l'acquisizione di Stemline Therapeutics, valutata fino a 677 milioni di dollari.

PTC Therapeutics ha annunciato l'acquisizione di Censa Pharmaceuticals, una società biofarmaceutica focalizzata sullo sviluppo di CNSA-001, una terapia in fase di sperimentazione clinica per malattie metaboliche rare per 538 milioni di dollari.

Chr. Hansen Holding ha acquisito UAS Laboratories per 530 milioni di dollari. Chr. Hansen prevede di estendere la propria piattaforma in ambito microbico e di rafforzare la sua flessibilità in termini di produzione di probiotici.

Shionogi & Co. ha accettato di acquistare Tetra Therapeutics, un'azienda di prodotti di biotecnologia in fase di sperimentazione clinica, per circa 500 milioni di dollari.

Solara Medical Supplies ha annunciato la sua vendita ad AdaptHealth, che ne espande la piattaforma leader di forniture mediche a domicilio negli ampi segmenti in continua crescita del diabete e dell'incontinenza. L'operazione è stata valutata 428 milioni di dollari.

Transazioni M&A di maggiore entità nel secondo trimestre del 2020

Fonte: S&P Capital IQ

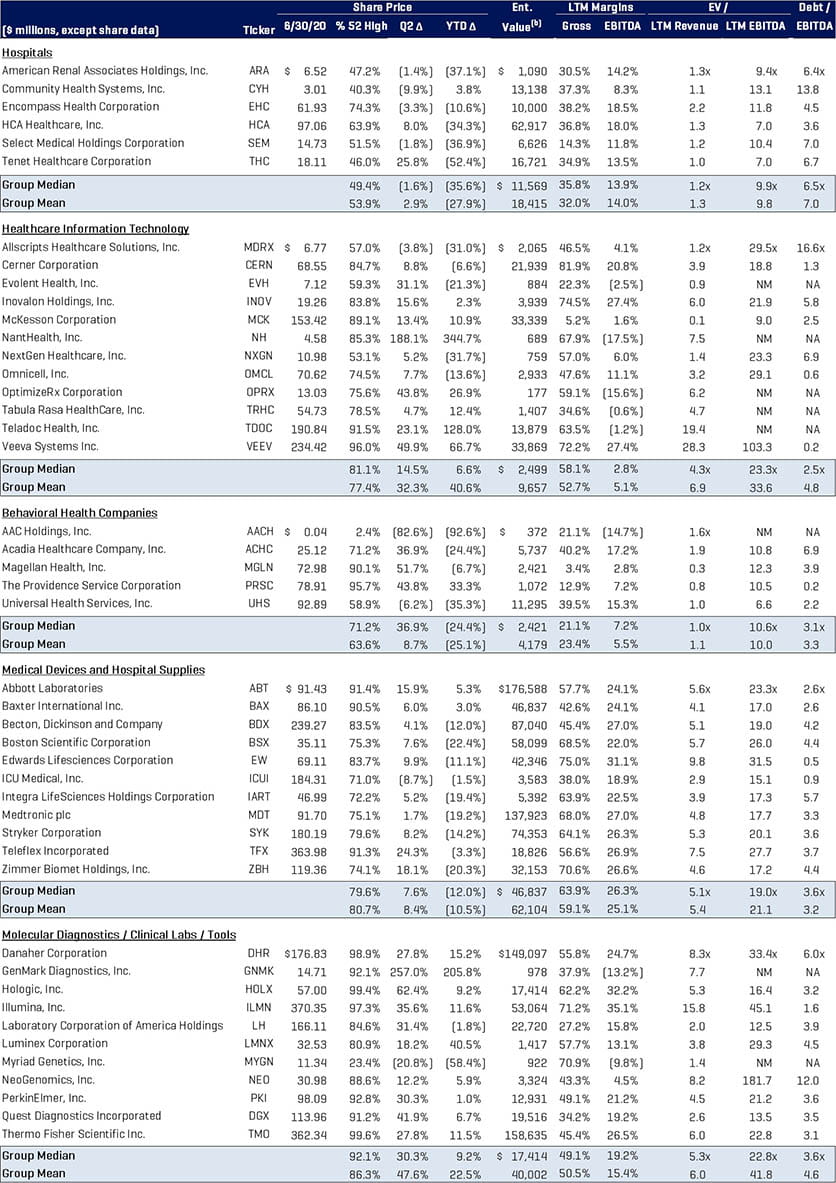

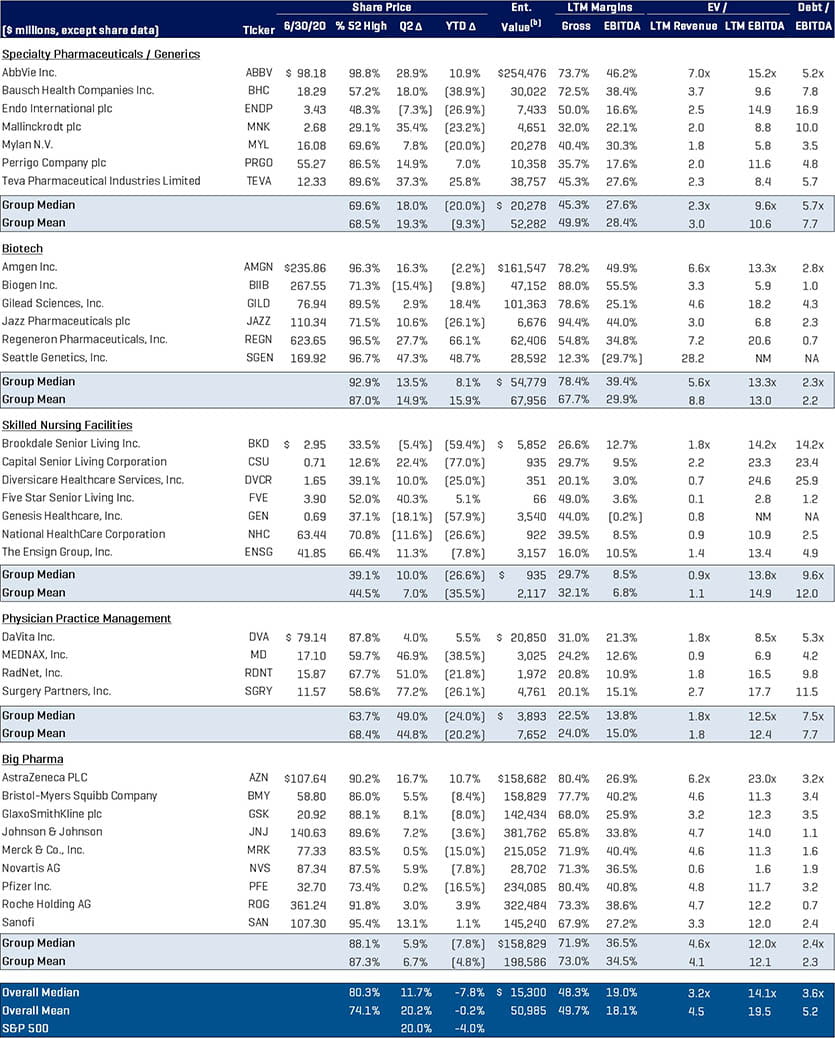

Analisi delle aziende pubbliche del settore sanitario

Fonte: S&P Capital IQ

Note:

(a) Valore di mercato basato sull'utile diluito per azione che include la conversione di tutte le opzioni "in-the-money" esercitabili, meno le azioni riacquistate mediante i ricavi opzionali.

(b) Il valore di impresa è uguale al valore di mercato più il debito convertibile e puro totale e l'interesse di minoranza e azionario preferito, meno contanti e investimenti in consociate non consolidate.

EBITDA UDM, EBIT e il reddito netto escludono le voci straordinarie.

Professionisti correlati

Approfondimenti correlati

-

settore

Aggiornamento di settore Assistenza sanitaria, farmaceutica, scienze biologiche - Secondo trimestre del 2020

-

settore

Aggiornamento di settore per Healthcare & Life Sciences - Primo trimestre del 2020

-

settore

Aggiornamento sul settore assistenza sanitaria, farmaceutica e scienze biologiche - quarto trimestre del 2019