Français

Français

Les changements apportés à la haute direction et aux stratégies d’entreprise, les acquisitions importantes, les activités de restructuration et d’autres événements importants au sein de l’entreprise peuvent entraîner des variations significatives des activités d’une entreprise.

En outre, ces événements peuvent souvent obliger une entreprise à modifier la composition de ses unités déclarantes.

Nous décrirons la prévalence et les événements déclencheurs courants à l’origine des réaffectations du goodwill sur l’ensemble du marché américain. Nous discuterons également des directives comptables pertinentes et présenterons un exemple d’étude de cas.

Réaffectation du goodwill

Quand une entité respectant les principes comptables généralement reconnus (PCGR) des États-Unis réorganise sa structure de reporting et modifie la composition d’une ou de plusieurs unités déclarantes, le goodwill est réaffecté aux unités déclarantes concernées à l’aide d’une approche de répartition de la juste valeur relative. Plus précisément, cette approche est similaire à celle employée quand une partie d’une unité déclarante doit être éliminée conformément au code de normalisation comptable (ASC) 350-20-40-1 à 40-7 du Financial Accounting Standards Board.[1]

Prévalence des réaffectations du goodwill

Nous avons passé en revue les rapports annuels de sociétés américaines déposés auprès de la Securities and Exchange Commission (SEC) pour les exercices ouverts du 1er janvier 2012 au 31 décembre 2017. Nous avons en particulier sélectionné les sociétés répondant à tous les critères suivants :

- Un déclarant auprès de la SEC était domicilié aux États-Unis

- La société a maintenu le goodwill au bilan à un moment donné entre 2012 et 2017.

- L’une des phrases suivantes figurait dans un rapport annuel déposé auprès de la SEC pendant la période applicable :

- Réallocation du goodwill

- Réalignement du goodwill

- Réaffectation du goodwill

Sur la base du processus de sélection décrit ci-dessus, nous avons identifié plus de 250 cas de réaffectation de goodwill parmi l’ensemble des données de sociétés américaines. En outre, les données suggèrent que la fréquence des réaffectations de goodwill est restée constante au cours de la période de six ans que nous avons analysée (Figure 1).

Figure 1. Réaffectations annuelles du goodwill

[a] Le nombre de réaffectations de goodwill en 2017 est inférieur aux niveaux de l’exercice précédent en raison du calendrier de notre étude par rapport aux dates de dépôt des sociétés suivant un exercice non civil, des sociétés inscrites auprès de la SEC et des déclarants en retard.

[b] Inclut uniquement les sociétés inscrites/déclarants auprès de la SEC qui ont conservé le goodwill à leur bilan au cours des exercices civils respectifs.

La cause la plus fréquente de réaffectation du goodwill est un « changement de la structure organisationnelle », qui a le plus souvent entraîné une augmentation ou une diminution du nombre d’unités déclarantes. Bien que la raison sous-jacente du changement de structure organisationnelle n’ait pas toujours été discutée dans les documents déposés auprès de la SEC, les raisons courantes sont les suivantes :

- Acquisitions ou cessions récentes

- Changements de stratégie ou réalignement des équipes de gestion

- Activités de restructuration ou fermeture de sites

- Réalignement des gammes de produits entre les segments

- Reclassification des ventes nettes ou du bénéfice sectoriel entre les segments

- Transfert d’autres actifs (passifs) entre segments

Bien que le nombre total de sociétés procédant à une réaffectation du goodwill se situe généralement entre 1 % et 2 % du nombre total des sociétés immatriculées auprès de la SEC basées aux États-Unis qui conservent un goodwill, de nombreuses entreprises subiront un ou plusieurs des changements organisationnels mentionnés ci-dessus.

Orientation comptable

Les règles comptables applicables aux réaffectations de goodwill se concentrent sur une approche d’allocation à la juste valeur relative. Il n’existe pas de définition explicite de ce terme dans la littérature ASC, mais les directives incluent l’exemple simplifié suivant dans l’ASC 350-20-40-3 :

- L’activité est vendue pour 100 USD

- La juste valeur de l’unité déclarante, à l’exclusion de l’activité vendue, est de 300 USD.

- 25 % du goodwill résidant dans l’unité déclarante sont inclus dans la valeur comptable de l’activité à céder

- Le montant de 25 % correspond à 100 USD divisés par [100 USD + 300 USD]

Ce processus nécessite une évaluation de la juste valeur des unités déclarante concernées par un changement de la structure de reporting de la société. Les méthodes d’évaluation traditionnelles comprennent l’approche par les revenus, l’approche par les références de marché et la méthode du coût. Pour les entreprises en continuité d’exploitation qui devraient générer des flux de trésorerie futurs positifs, les méthodes d’évaluation les plus courantes sont la méthode de l’actualisation des flux de trésorerie (une forme de l’approche par les revenus), la méthode des sociétés ouvertes de référence (une forme de l’approche par les références de marché) et la méthode des fusions et acquisitions (également une forme de l’approche par les références de marché). Ces trois méthodes constituaient également les méthodes d’évaluation les plus courantes citées dans les données déposées auprès de la SEC relatives aux réaffectations de goodwill des déclarants.

Bien que nous nous concentrions sur la réaffectation du goodwill, les indications des ASC 350-20-35-39 à 35-40 sont également utilisées pour réaffecter d’autres actifs et passifs aux unités déclarantes affectées par un changement de la structure de reporting d’une entreprise. Selon l’ASC 350-35-40, la méthodologie utilisée pour déterminer le montant des actifs et des passifs à affecter à une unité déclarante doit être « raisonnable et justifiable, et doit être appliquée de manière cohérente ». Cela peut aller d’une allocation de haut niveau basée sur les revenus, les charges ou les employés à une évaluation plus sophistiquée basée sur la juste valeur.

Un autre point à noter est lié aux indications de l’ASC 350-20-35-3C, qui fournit divers exemples d’événements et de circonstances pouvant être considérés comme un « événement déclencheur » qui oblige une entreprise à effectuer une évaluation intermédiaire de la dépréciation du goodwill. En particulier, les « événements affectant une unité déclarante, tels qu’un changement dans la composition ou la valeur comptable de ses actifs nets » et « une attente plus probable qu’improbable d’une vente ou d’une cession totale, ou partielle, d’une unité déclarante » sont référencés. Selon notre expérience, une restructuration de la société entraînant un changement de la structure de reporting telle que le goodwill doit être réaffecté est considérée comme un « événement déclencheur » nécessitant une évaluation intermédiaire de la dépréciation du goodwill. En conséquence, la juste valeur des anciennes unités déclarante doit d’abord être déterminée à la date de réaffectation du goodwill afin de déterminer s’il existe un indice de dépréciation avant la réaffectation. Une fois cette détermination effectuée, les actifs et les passifs des anciennes unités déclarantes, y compris l’incorporation de la dépréciation du goodwill (le cas échéant) résultant du test intermédiaire, sont affectés à la nouvelle structure des unités déclarantes.

Étude de cas

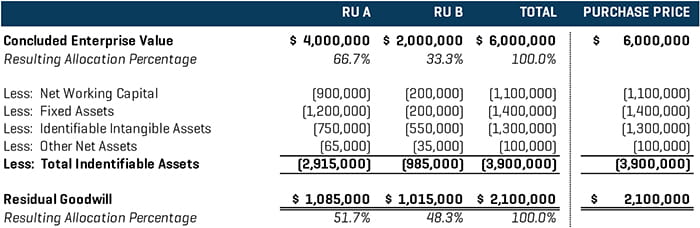

Dans l’exemple suivant, l’ancienne unité déclarante d’une société a une juste valeur de 6,0 milliards de dollars et un solde de goodwill de 2,1 milliards de dollars. Après une réorganisation de la haute direction et le changement de stratégie correspondant, l’ancienne unité déclarante sera scindée en deux nouvelles unités déclarantes : la Nouvelle A et la Nouvelle B. La réaffectation du goodwill suivant une approche d’allocation à la juste valeur relative, la société recrute un spécialiste de l’évaluation tiers pour déterminer la juste valeur des nouvelles unités déclarantes Nouvelle A et Nouvelle B. Le spécialiste s’appuie sur une méthode de l’actualisation des flux de trésorerie et sur une méthode de référence pour les sociétés afin de générer une juste valeur de 4,0 milliards de dollars pour la Nouvelle A et de 2,0 milliards de dollars pour la Nouvelle B. En conséquence, la réaffectation implicite du goodwill se présentera comme illustré dans la Figure 2.

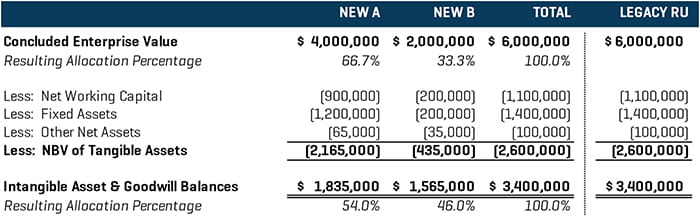

Figure 2. Réaffectation du goodwill (en milliers de dollars américains)

En partie, l’approche de l’allocation à la juste valeur relative illustrée dans la Figure 2 est conforme à la comptabilisation de l’acquisition dans le contexte d’une entreprise acquise comptant plusieurs unités déclarantes. Par exemple, supposons que la même société ait été acquise pour 6,0 milliards de dollars (selon sa juste valeur consolidée comme illustré dans la Figure 2) et que sa structure de reporting postérieurement à l’acquisition soit alignée sur les deux nouvelles unités de reporting. Si tel était le cas, un exercice à la juste valeur relative devrait être effectué parallèlement aux procédures de comptabilisation des acquisitions afin de déterminer le goodwill résiduel à attribuer à chaque unité déclarante. La première étape de ce processus consiste à déterminer la juste valeur relative de chaque unité déclarante afin de déterminer la partie du prix d’acquisition à affecter à chaque unité déclarante, comme illustré dans la Figure 3.

Figure 3. Comptabilisation des acquisitions (en milliers de dollars américains)

Toutefois, dans le contexte de la comptabilisation des acquisitions, la juste valeur de tous les autres actifs acquis et des passifs repris est déterminée et affectée à chaque unité déclarante, comme illustré dans la Figure 4. Le goodwill résiduel affecté à chaque unité déclarante (sur une base relative) diffère souvent du pourcentage d’affectation implicite en se concentrant sur la juste valeur relative de chaque unité déclarante en raison des différences dans la composition des actifs ou d’autres facteurs.

Figure 4. Comptabilisation des acquisitions (en milliers de dollars américains)

Étant donné que la composition des actifs d’une unité déclarante peut avoir une incidence importante sur le montant résiduel du goodwill affecté à une unité déclarante selon la méthode de comptabilisation des acquisitions, nous soutenons que les autres actifs et passifs doivent être pris en compte dans le contexte des réaffectations du goodwill.

Bien que la réévaluation à la juste valeur de tous les actifs corporels et incorporels identifiables génère la réaffectation la plus précise possible, cela n’est pas nécessaire. Au lieu de cela, nous suggérons d’ajouter une étape simple à l’analyse présentée à la Figure 2 (comme l’illustre la Figure 5), qui permet d’obtenir plus précisément un pourcentage d’allocation de réaffectation du goodwill qui prend en compte la composition des actifs de chaque unité déclarante. Ainsi, l’analyse ressemblerait davantage au processus de détermination des montants du goodwill initial comptabilisés lors d’acquisitions antérieures.

Figure 5. Réaffectation du goodwill (en milliers de dollars américains)

Comme illustré dans la Figure 5, la valeur comptable nette des actifs (passifs) de fonds de roulement, des actifs immobilisés et des autres actifs (passifs) est soustraite des valeurs de l’entreprise conclue pour obtenir un solde implicite des immobilisations incorporelles identifiables et du goodwill. Bien que la valeur comptable nette soit rarement équivalente à la juste valeur, les valeurs comptables nettes fournissent un indicateur de la composition relative des actifs des unités déclarantes avant la prise en compte des actifs incorporels et du goodwill. Dans l’étude de cas décrite dans le présent document, le pourcentage d’allocation implicite diffère considérablement après la prise en compte de cet ajustement, la Nouvelle A nécessitant davantage d’actifs que la Nouvelle B.

Les sociétés sont souvent confrontées à des événements susceptibles d’entraîner des réorganisations ou d’autres modifications opérationnelles qui pourraient avoir une incidence sur la structure des unités déclarantes existantes. Il est important de comprendre les implications comptables et les exigences en matière d’évaluation liées à une réaffectation de goodwill lors de la modification de la structure des unités déclarantes pour une planification appropriée et pour éviter des erreurs éventuelles au cours du processus.