Français

Français

Les sociétés offrant des solutions SaaS (Software-as-a-Service) en phase initiale ou intermédiaire présentent des défis uniques en termes d’évaluation par rapport aux sociétés matures traditionnelles. Alors que les éditeurs de solutions SaaS tendent à enregistrer des taux de croissance élevés de leurs revenus, les investissements correspondants en recherche et développement (R&D) et en ventes et marketing (S&M) entraînent souvent des pertes importantes. Les multiples en termes de bénéfices ne sont souvent pas significatifs et les multiples en termes de revenus varient considérablement. L’actualisation des flux de trésorerie futurs nécessite une multitude d’hypothèses qui peuvent être peu fiables et/ou difficiles à soutenir, et l’incertitude accrue liée à la possibilité d’atteindre de telles prévisions rend le choix d’un taux d’actualisation extrêmement subjectif.

Un expert en évaluation compétent dans le secteur d’activité en question peut relever ces défis pour produire une évaluation fiable et justifiable. La « Règle des 40 % » (Figure 1) est un indicateur sectoriel qui fournit des informations utiles et, éventuellement, une estimation approximative détaillée pour corroborer les hypothèses nécessaires étayant une évaluation.

Figure 1. La Règle des 40 %

En termes simples, la Règle des 40 % prend en compte le dernier taux de croissance des revenus sur un an, ainsi que la marge des bénéfices avant intérêts, impôts, dépréciation et amortissements (EBITDA) de la même période, en tant que baromètre de la performance d’une entreprise. La croissance des revenus peut être générée par les produits ou les opérations selon les principes comptables généralement reconnus (PCGR), à condition que les marges de l’EBITDA soient calculées à l’aide du même indicateur de revenu. Fondamentalement, les éditeurs de solutions SaaS affichant une croissance de leurs revenus majorée de marges supérieure ou égale à 40 % devraient se négocier à des multiples supérieurs par rapport aux sociétés affichant une croissance inférieure à 40 %.

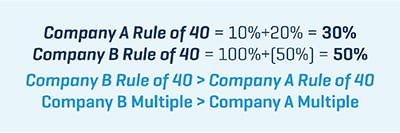

Comme le montre la Figure 2, si la Société A affiche une croissance de ses revenus de 10 % et des marges d’EBITDA de 20 % et la Société B affiche une croissance de ses revenus de 100 % et des marges d’EBITDA de moins 50 %, nous nous attendons à ce que la valorisation de la Société B soit supérieure selon la Règle des 40 %.

Figure 2. Valorisations d’entreprises selon la Règle des 40 %

Comment la Société A, qui affiche toujours un taux de croissance à deux chiffres avec des marges positives, peut-elle se négocier à un multiple inférieur à celui de la Société B, qui enregistre des pertes importantes ? L’implication sous-jacente de la Règle des 40 % est le niveau de dépenses de la Société B et la croissance attendue générée par ces dépenses produira des rendements supérieurs pour la Société B par rapport à la même relation pour la Société A. En conséquence, les investisseurs seraient disposés à payer davantage pour cette opportunité, ce qui entraîne un multiple supérieur.

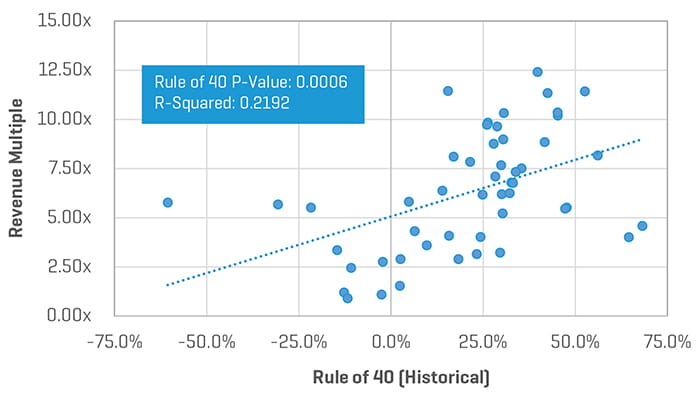

Pour tester la pertinence et le pouvoir explicatif de la Règle des 40 %, nous avons identifié un ensemble de 50 fournisseurs de solutions SaaS cotés en bourse (ensemble de données SaaS).[1] La Figure 3 illustre les multiples de revenus de l’ensemble de données SaaS par rapport à la règle des 40 % dérivée.

Figure 3. Application de la Règle des 40 % au multiple de revenu

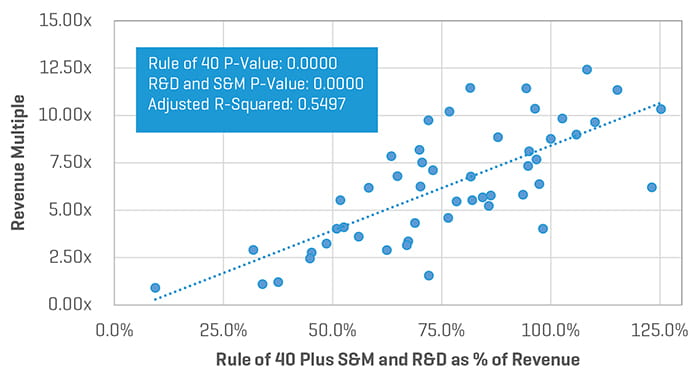

En poussant le concept un peu plus loin, nous avons cherché à savoir si l’ajustement de la Règle des 40 % pour les dépenses de S&M et de R&D pouvait fournir un ajustement de régression plus étroit (Figure 4). Ici, le principe sous-jacent est que des niveaux supérieurs de dépenses en S&M et R&D peuvent se traduire par des marges d’EBITDA courant plus faibles, mais par une croissance future supérieure des revenus, puisque les investissements favorisent les opportunités. En d’autres termes, des coûts plus élevés aujourd’hui contribueront à créer une base de clientèle et une offre de produits qui favorisent la croissance et, en fin de compte, des flux de trésorerie plus importants à l’avenir.

Figure 4. Règle des 40 % modifiée

Comme le montre la Figure 5, nous constatons que la Règle des 40 % modifiée présente une relation beaucoup plus étroite entre elle et les multiples de revenus.

Figure 5. Application de la Règle des 40 % plus S&M et R&D au multiple de revenu

Comme tout autre indicateur/calcul sectoriel, la Règle des 40 % n’est certainement pas le Saint Graal qui devrait remplacer une évaluation professionnelle réfléchie. Néanmoins, la Règle des 40 % (avec ou sans les modifications liées aux dépenses de S&M et R&D) peut être utilisée comme point de repère pour aider à étayer le caractère raisonnable de la conclusion d’une évaluation.