Deutsch

Deutsch

Wie Wladimir und Estragon in Samuel Becketts berühmtem Stück „Warten auf Godot“ haben Investoren, die in angeschlagene Unternehmen investieren, viel Zeit damit verbracht, auf die Ankunft ihrer mysteriösen Erscheinung zu warten: den nächsten Krisenzyklus. In den letzten zehn Jahren hat sich dieser schwer fassbare Godot trotz unterschiedlicher Theorien, die den Beginn des nächsten „Zyklus“, der „Kredit-Apokalypse“ oder der „Kredit-Mauer“ vorhersagen, nicht gezeigt.

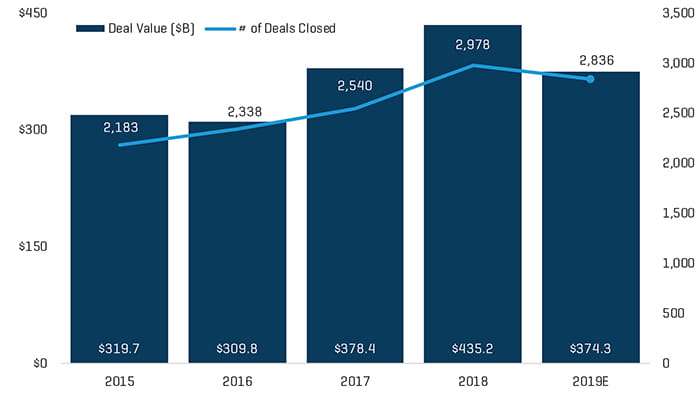

Im Jahr 2019 verzeichnete die US-Wirtschaft ein weiteres Jahr im bislang am längsten andauernden Wirtschaftsaufschwung. Getragen von einer unternehmensfreundlichen Gesetzgebung, niedrigen Zinssätzen und einem stabilen Aktienmarkt war das Jahr 2019 durch ein bescheidenes BIP-Wachstum und einen robusten Aktienmarkt geprägt. Dieses günstige wirtschaftliche Umfeld ermöglichte eine weiterhin starke Performance beim M&A-Transaktionsvolumen im Mittelstand. Das M&A-Volumen des Mittelstands (Transaktionen von 25 Millionen bis 1 Milliarde USD) betrug 2019 auf Jahresbasis etwa 374,3 Milliarden USD, was einen Rückgang gegenüber dem historischen Höchststand 2018 darstellt, aber in etwa dem Gesamtvolumen von 2017 entspricht (Abbildung 1). Das Transaktionsvolumen im Bereich des Mittelstands erlebte von 2015 bis 2019 ein beträchtliches Wachstum, das auf Jahresbasis mit einer durchschnittlichen jährlichen Rate von 6,8 % stieg.

Abbildung 1. Handelsfluss

Der Anstieg des Transaktionsvolumens im Mittelstand wurde weitgehend von Private-Equity-Firmen vorangetrieben, die 1,2 Billionen USD in „Dry Powder“ einsetzen wollten. Die Multiplikatoren für mittelständische Unternehmen setzten ihren historischen Anstieg fort, wobei die Unternehmen 2019 durchschnittlich mit dem 12,4-fachen Wert gehandelt wurden und damit den Durchschnitt von 2018 um eine halbe Umdrehung übertrafen. Branchen wie Technologie und Telekommunikation gehörten bei Private-Equity-Firmen weiterhin zu den beliebtesten Anlagemöglichkeiten, auf die 24,1 % der abgeschlossenen Transaktionen entfielen, während die Energie- und Gesundheitsbranche hinterherhinkten und von 19,9 % der abgeschlossenen Transaktionen auf kombinierter Basis im Jahr 2018 auf 17,9 % im Jahr 2019 zurückfielen.

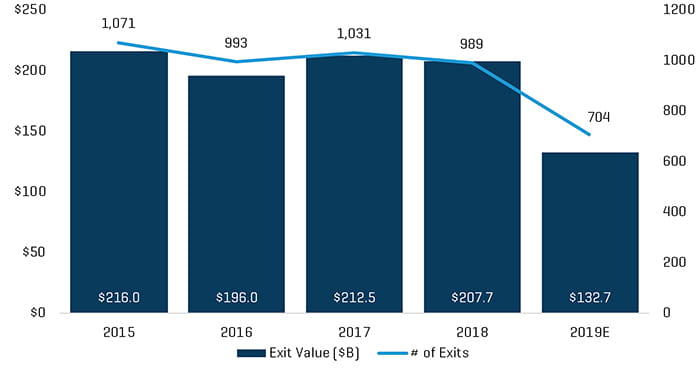

Auf Jahresbasis wird erwartet, dass die Zahl der Ausstiege von Private Equity von 989 im Jahr 2018 auf 704 im Jahr 2019 zurückgegangen ist, was mit einem Rückgang des Gesamtwertes der Ausstiege von 207,7 Mrd. USD auf 132,7 Mrd. USD im gleichen Zeitraum zusammenfällt (ein Rückgang von 36,1 %) (Abbildung 2). Der Rückgang der Ausstiegsaktivitäten kann darauf zurückgeführt werden, dass Private-Equity-Firmen weiterhin ihre jüngsten Akquisitionen verwalten. Die Verlangsamung der Ausstiege hängt auch damit zusammen, dass die Sponsoren Unternehmenszukäufe in ihre Portfoliounternehmen integrieren, um Übernahmemultiplikatoren zu verschmelzen, Größenvorteile zu erzielen und die Betriebseffizienz zu verbessern.

Abbildung 2. Ausstiege von Private-Equity-Unternehmen

Trotz dieser günstigen wirtschaftlichen Trends und relativ gesunder M&A-Aktivitäten im Mittelstand gibt es Anzeichen, dass der Godot, auf den Investoren in angeschlagene Unternehmen warten, sich in Kürze zeigen könnte. Politische Turbulenzen sowie Turbulenzen bei Richtlinien, im Handel und bei Zöllen könnten in Verbindung mit einem zunehmend fremdfinanzierten Markt Vorboten des nächsten Krisenzyklus sein.

Ein übermäßig fremdfinanziertes Umfeld?

Im Überfluss vorhandenes Kapital, gepaart mit einem weiterhin aggressiven Kreditumfeld, hat einen historischen M&A-Ansturm angeheizt, aber auch ein Umfeld mit hohem Fremdkapitalanteil für mittelständische Unternehmen geschaffen. Da sich der Wettbewerb unter den Kreditgebern um Qualitätskredite verschärft hat, kam es bei den Schulden im Mittelstand zu einem Kapitalzufluss von nicht regulierten Kreditgebern, die versuchen, die Lücke mit Covenant-Lite-Vereinbarungen – etwa 80 % der ausstehenden fremdfinanzierten Kredite sind als solche organisiert – und aggressiven Garantiestandards zu füllen.

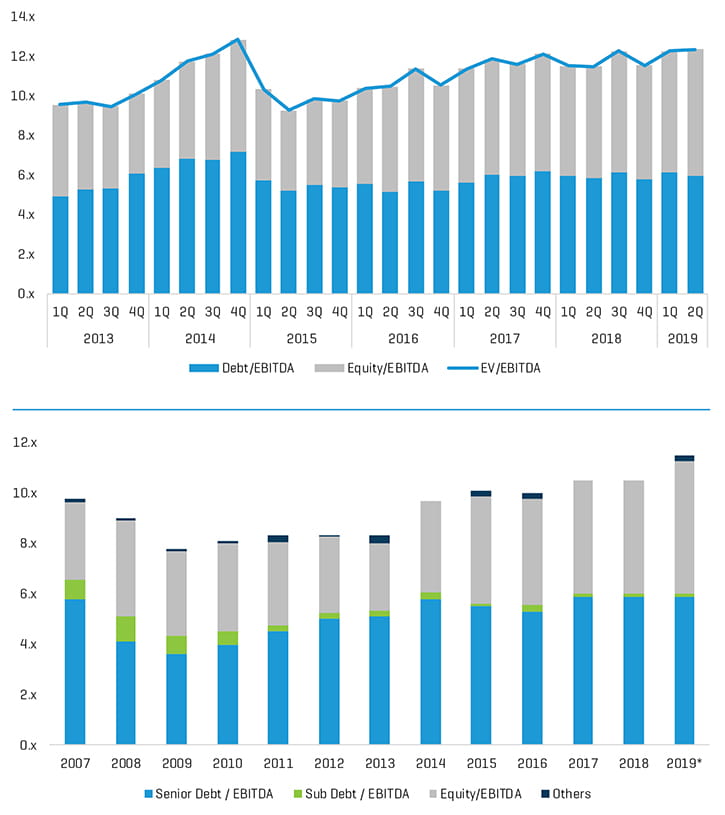

Obwohl der Zugang zu Kapital nach wie vor auf einem Allzeithoch liegt (Abbildung 3), gibt es Anzeichen dafür, dass sich die Kreditgeber auf einen möglichen Abschwung der Wirtschaft einstellen. Die bisher relativ wenig aktiven Workout-Abteilungen beginnen, ihre Tätigkeit zu verstärken, und stellen aktiv mehr Personal ein. Strukturell gesehen nehmen regulierte Kreditgeber allmählich defensivere Positionen ein, da sie auf Second-Lien-Darlehen zugunsten konservativerer vorrangiger Schuldpositionen verzichten.

Abbildung 3. Auskaufmultiplikatoren (oben) und Kaufpreismultiplikatoren (unten)

Handels- und Zollkonflikte

Ungeachtet einer Steuerermäßigung auf Unternehmensgewinne und eines Niedrigzinsumfelds belasten eine veränderte Handelspolitik und die Einführung von Zöllen auf bestimmte Waren die Gemüter der Unternehmer schwer. Die Netto-Inlandsinvestitionen der Unternehmen, die ein fester Bestandteil einer gesunden Wirtschaft sind, haben in den letzten drei Quartalen kontinuierlich abgenommen. Mittelständische Unternehmen, die tendenziell anfälliger für Veränderungen in der Gesamtwirtschaft sind, denken weiterhin über die besten Strategien als Antwort auf Washingtons geänderte Handelspolitik nach.

Für mittelständische Unternehmer könnten drastische Änderungen in der Handelsgesetzgebung eine plötzliche und bedeutende Restrukturierung komplexer Lieferketten erzwingen, an denen ihre asiatischen, südamerikanischen und europäischen Handelspartner beteiligt sind. Je nach Ausgang des Zollkonflikts könnten Investoren, die in angeschlagene Unternehmen investieren, unterschiedliche Branchen wie Einzelhandel, Lebensmittel- und Agrarindustrie, Hersteller/Zulieferer, Technologie/Telekommunikation und Bekleidung als Ziele sehen, die besonders empfindlich auf eine Unterbrechung der Lieferkette reagieren.

Präventive Geldpolitik

Zusätzlich zu den Zollkonflikten könnten die geldpolitischen Entscheidungen der US-Notenbank und die Wahlen im Jahr 2020 die Wendepunkte sein, die eine Marktkorrektur auslösen. Die Sorge angesichts der Zollkonflikte und eine mögliche Verlangsamung der US-Wirtschaft haben den Offenmarktausschuss (FOMC) der US-Notenbank schwer belastet. Im vergangenen Jahr verfolgte der Ausschuss einen fast präventiven Ansatz in der Geldpolitik, indem er die Zinssätze bei drei Gelegenheiten jeweils senkte. Derzeit rechnet der FOMC nicht mit weiteren Zinssenkungen für 2020 und verhält sich in Bezug auf weitere Änderungen eher abwartend.

Anstehende Wahlen

Ebenso wie mögliche Änderungen der Geldpolitik werden die Ergebnisse der US-Präsidentschaftswahlen 2020 von Investoren, die sich auf angeschlagene Unternehmen konzentrieren, genau beobachtet. Der Ansatz der gegenwärtigen Regierung bei der Steuerung der Wirtschaft ist entschieden wirtschaftsfreundlich. Während die langfristigen Auswirkungen der aktuellen Wirtschaftspolitik diskussionswürdig sind, hat die Wirtschaft von der Regulierungsagenda dieser Regierung profitiert.

Seit Januar 2017 ist das Bundesregister von 97.110 Seiten auf 68.082 Seiten im Jahr 2018 geschrumpft. Für unzählige Branchen hat die Deregulierung das Genehmigungs- und Zulassungssystem der Regierung gestrafft. Zusätzlich zu einem weniger strikten regulatorischen Umfeld erreichte die derzeitige US-Regierung mit der Verabschiedung des Gesetzes über Steuersenkungen und Arbeitsplätze (TCJA) im Jahr 2017 eine bahnbrechende Senkung der Körperschaftsteuer. Die Senkung auf 21 % und die damit verbundenen Änderungen haben die Körperschaftsteuerstruktur der Vereinigten Staaten stärker an die anderer Industrienationen angepasst. Die Gesetzgebungsagenda der demokratischen Präsidentschaftskandidaten 2020 könnte das derzeitige Geschäftsumfeld grundlegend verändern. Die führenden demokratischen Präsidentschaftskandidaten haben ihre Absicht erklärt, bedeutende Änderungen in der Gesundheits-, Handels- und Umweltpolitik vorzunehmen. Darüber hinaus haben mehrere führende Kandidaten den Wunsch geäußert, die Steuerreform TCJA rückgängig zu machen.

Für mittelständische Unternehmen könnten signifikante Änderungen bei Unternehmenssteuern und -regulierung höhere Betriebskosten bedeuten, was sich erheblich auf die Rentabilität auswirken könnte. Daher könnten hoch regulierte und kapitalintensive Unternehmen attraktive Ziele für Investoren werden, die sich auf angeschlagene Unternehmen konzentrieren.

Langsamer Wandel oder plötzliche Veränderung?

Die zusammengefassten Daten deuten sicher darauf hin, dass die Wirtschaft sich langsam auf eine lang erwartete Korrektur zubewegt. Steigende Fremdfinanzierung, Covenant-Lite-Vereinbarungen, hohe Kaufmultiplikatoren und Zollkonflikte – das ist der Abgesang, auf den Investoren warten, die in angeschlagene Unternehmen investieren. Tatsächlich weiß jedoch niemand, wann der nächste Zyklus kommt.

Im Jahr 2020 wird es für Investoren, die sich auf Notlagen konzentrieren, weiterhin ein Umfeld mit zahlreichen Zielen im Gesundheitswesen, in der Öl- und Gasbranche und im Einzelhandel geben. Unternehmen, die in diesen Märkten tätig sind, ringen weiterhin damit, sich inmitten der sich schnell verändernden Marktdynamik neu zu definieren. Da es fast unmöglich ist, den nächsten wirtschaftlichen Abschwung vorherzusagen, müssen sich auch Investoren, die sich auf Notlagen konzentrieren, weiterhin neu bewerten und neu definieren, um der sich wandelnden Investitionslandschaft gerecht zu werden.

Angesichts der enormen Mengen an „Dry Powder“, der langfristigen Veränderungen bei der Kreditvergabe an den Mittelstand und eines anhaltend niedrigen Zinsumfelds könnte sich der nächste Zyklus von früheren Zyklen unterscheiden. Statt einer Flut von Konkursen könnte der nächste Krisenzyklus eher durch eine allmähliche Korrektur gekennzeichnet sein und daher potenziell weniger erschütternd für die Gesamtwirtschaft sein.

Innerhalb des Mittelstandes können Unternehmen, die sich in einer Notlage befinden, weiterhin zugunsten von außergerichtlichen Restrukturierungen dem Konkurs entgehen. Viele Unternehmen, die durch Schulden und geringe Margen belastet sind, würde eine Konkursanmeldung möglicherweise verwaltungstechnisch zahlungsunfähig machen. Während der nächsten Marktkorrektur können sich viele börsennotierte Kreditfonds auch für Änderungen und Erweiterungen entscheiden, anstatt mit divergierenden Geld-/Briefkursen zu handeln, die ihre Aktienkurse beeinflussen könnten. Somit wird das Schicksal der Unternehmen, die vom nächsten Zyklus negativ beeinflusst werden, nicht durch die Konkursrichter, sondern durch Ausschüsse von Kreditgebern und Sponsoren in ihren Sitzungssälen entschieden werden.

Chancen in Veränderung erkennen

Angesichts des Mangels an nutzbaren Gelegenheiten müssen sich Investoren, die sich auf angeschlagene Unternehmen konzentrieren, im Jahr 2020 möglicherweise nach anderen, weniger traditionellen Wegen für Transaktionen umsehen. Für operativ starke Investoren können Unternehmensausgliederungen eine praktikable Alternative sein. Obwohl Ausgliederungsmultiplikatoren in der Regel mehr bieten als Transaktionen mit angeschlagenen Unternehmen, bestehen dennoch Wertschöpfungsmöglichkeiten. Ähnlich wie bei Transaktionen mit angeschlagenen Unternehmen kann bei der erfolgreichen Implementierung von IT-Systemen und Verbesserungen der Vertriebs- und Marketingabteilungen sowie der Buchhaltungsfunktionen ein Mehrwert geschaffen werden.

Für viele Investoren, die in angeschlagene Unternehmen investieren, sind operative Fragen im Zusammenhang mit Ausgliederungen Transaktionen in speziellen Situationen nicht unähnlich. In den letzten Jahren sind Private-Equity-Firmen mit langjähriger Reputation bei Investitionen in angeschlagene Unternehmen, z. B. Sun Capital, Platinum Equity und The Gores Group, erfolgreich dazu übergegangen, mehr Ausgliederungen durchzuführen. Roll-up-Fusionen könnten auch Mittelstandsinvestoren im Jahr 2020 Investitionsmöglichkeiten bieten. In jüngster Zeit haben Investoren, die in angeschlagene Unternehmen investieren, Möglichkeiten gefunden, Unternehmen in verschiedenen Branchen wie Landschaftsbau, Backwaren und Anbieter von Autoersatzteilen zu fusionieren.

Private-Equity-Firmen, die in angeschlagene Unternehmen investieren, könnten auch dazu übergehen, mehr strukturierte Schuldprodukte anzubieten. Da der Kapitalbedarf für mittelständische Unternehmen immer komplexer wird, könnten auch Firmen mit kontrollorientierten Beteiligungen Kapital einsetzen, indem sie strukturierte Schulden-/Eigenkapital-Plattformen einrichten. Angesichts ihrer Erfahrung mit der Bewertung angeschlagener Ziele könnten diese Investoren, wenn sie über ein erfahrenes Konsortialteam verfügen, durch die Bereitstellung aggressiver Kreditlösungen für Kreditnehmer aus dem Mittelstand kurzfristige, ertragreiche Gelegenheiten schaffen.

Bei diesen Transaktionen könnten Private-Equity-Firmen, die an Kreditgeschäften beteiligt sind, potenziell zu kenntnisreichen Partnern ihrer Kreditnehmer in operativen und finanziellen Fragen werden. Bei einem Ausfall würden dieselben Private-Equity-Firmen, die in angeschlagene Unternehmen investieren, auch über Kenntnisse der Alternativen verfügen, einschließlich eines möglichen Schuldenverkaufs oder einer Übernahme des Kreditnehmers.

Konzentration auf die Grundlagen

Zu Beginn des neuen Jahres müssen sich Investoren, die sich auf angeschlagene mittelständische Unternehmen konzentrieren, auf die Grundlagen ihres Handwerks besinnen: Geduld und Disziplin. Sofern keine unerwarteten makroökonomischen Ereignisse eintreten, wird es einige Zeit dauern, bis die Wirtschaft die Auswirkungen der Zölle und eine mögliche Veränderung in der US-Regierung verarbeitet hat. Angesichts der aktuellen Wirtschaftslage wird der Beginn des Zyklus oder eine deutlichere Abschwächung der Konjunktur erst in der zweiten Hälfte des Jahres 2020 zu erwarten sein. Bis dahin werden Investoren, die in angeschlagene Unternehmen investieren, ähnlich wie Estragon und Wladimir bei Beckett unter einem kargen Baum sitzen und auf ihren Godot warten müssen.

Veröffentlicht mit Genehmigung aus der Ausgabe Januar/Februar 2020 des Journal of Corporate Renewal, das von der Turnaround Management Association herausgegeben wird.