中文

中文

就像塞缪尔•贝克特的著名戏剧《等待戈多》中的弗拉基米尔和埃斯特拉贡一样,陷入困境的投资者经历了漫长的等待时间,期待着他们自己的戈多到来:下一个低迷周期。在过去的十年里,尽管有不同的理论预测下一个“周期”、“信贷末日”或“信贷壁垒”的到来,但这个难以捉摸的戈多至今尚未现身。

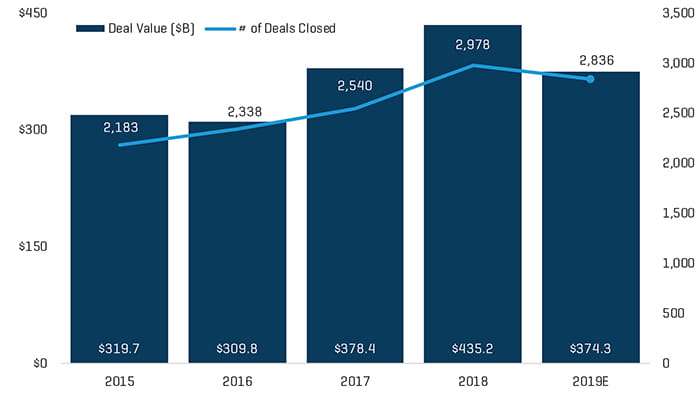

2019 年,美国迎来了又一年的经济复苏,持续时间之长为有史以来之最。在亲商立法、低利率和稳定股市的推动下,2019 年的 GDP 温和增长,股市强劲。这种良好的经济环境使中间市场并购交易量继续保持强劲的表现。2019 年,中间市场并购交易量(交易额在 2500 万美元至 10 亿美元之间)按年计算约为 3743 亿美元,较 2018 年的历史高位有所下降,但与 2017 年的总额(图 1)相比则不相上下。从 2015 年到 2019 年,中间市场领域的交易量经历了显著增长,年均复合增长率为 6.8%。

图 1 交易流

中间市场交易量的增长主要是由寻求配置 1.2 万亿美元“干火药”(dry powder) 的私募股权公司推动的。中间市场公司的倍数继续保持历史性增长,2019 年公司交易的平均值为 12.4 倍,比 2018 年的平均值高出一半。科技和电信等行业仍然是私募股权公司的宠儿,占完成交易额的 24.1%,而能源和医疗保健行业则落后于其他行业,从 2018 年占完成的总交易额的 19.9% 下降至 2019 年的 17.9%。

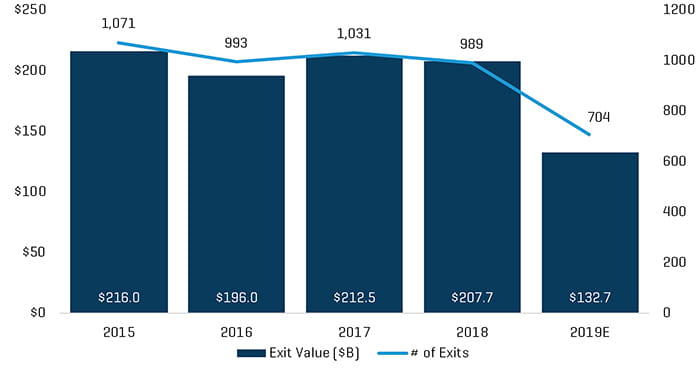

按年化计算,私募股权退出数量预计将从 2018 年的 989 减少至 2019 年的 704,与此同时,总退出价值将从 2077 亿美元减少至 1327 亿美元(减少 36.1%)(图 2)。退出活动的减少可归因于私募股权公司继续管理其近期收购。退出速度放缓还与赞助商将附加收购整合到其投资组合公司中有关,通过这种方式,可以降低收购倍数、实现规模经济并提高运营效率。

图 2 私募股权退出

尽管经济趋势向好,中间市场并购活动相对健康,但有迹象表明,陷入困境的投资者可能即将等来各自的戈多。政治、政策、贸易和关税动荡,再加上市场杠杆率不断提高,可能预示着下一个低迷周期的到来。

过度杠杆化的环境?

充裕的资本,再加上持续活跃的贷款环境,掀起了一场历史性的并购热潮,但也为中间市场公司创造了高杠杆环境。随着贷款机构之间对优质信贷的竞争加剧,中间市场债务交易出现了来自不受监管的贷款机构的资本流入,这些贷款机构试图通过低门槛交易(约 80% 的未偿杠杆贷款都是此类交易)和严格的承销标准来弥补不足。

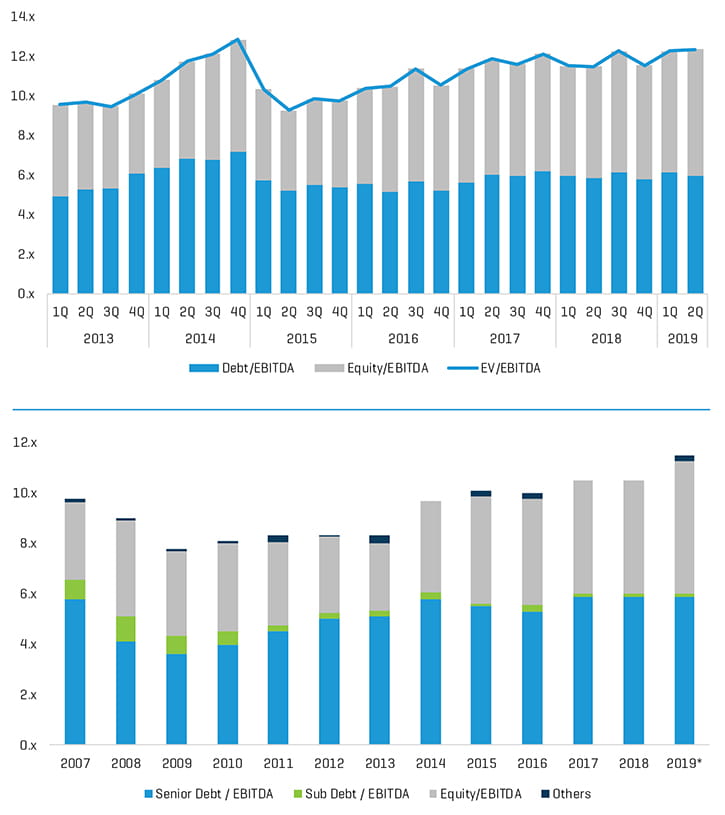

尽管获得资本的机会之多仍处于历史最高水平(图 3),但有迹象表明,贷款机构正开始为可能出现的经济低迷期做准备。曾经相对沉寂的解决小组部门开始增加活动量,并积极雇用更多员工。从结构上看,受监管的贷款机构开始采取更多防御立场,如放弃第二留置权贷款,转而选择更保守的优先债务头寸。

图 3 收购倍数(上)和收购价格倍数(下)

贸易和关税紧张局势

尽管对企业利润进行了减税,而且提供了低利率环境,但贸易政策的转变和对某些商品征收关税仍是企业主的心头大石。作为经济健康发展的中流砥柱,国内企业净投资在过去三个季度持续下降。中间市场企业往往更容易受到整体经济变化的影响,为了应对华盛顿不断变化的贸易政策,它们将继续思考最佳策略。

对于中间市场企业主来说,贸易法规的重大变化可能会迫使他们突然对涉及亚洲、南美和欧洲贸易伙伴的复杂供应链进行重大改革。根据关税争端结果,陷入困境的投资者可能会从零售、食品和农业综合企业、制造商/供应商、科技/电信和服装等不同行业中发现目标,这些行业对供应链中断尤其敏感。

先发制人的货币政策

除了关税战之外,美联储的货币政策决定和 2020 年大选可能成为引发市场调整的转折点。联邦公开市场委员会 (FOMC) 对关税战的爆发和美国经济可能放缓忧心忡忡,倍感压力。在过去的一年里,联邦公开市场委员会采取了近乎先发制人的货币政策,分别在三个不同场合下调利率。到目前为止,联邦公开市场委员会预计 2020 年不会进一步降息,而会对是否作进一步调整更多地采取观望态度。

即将来临的大选

除了可能进行调整的货币政策,2020 年美国总统大选结果也将受到陷入困境的投资者的密切关注。当前政府管理经济的方式在本质上无疑是亲商的。虽然当前经济政策的长期影响尚有争议,但商界已从政府的监管议程中受益。

自 2017 年 1 月以来,《联邦公报》已从 97,110 页缩减至 2018 年的 68,082 页。对无数行业而言,放松监管简化了政府的审批和许可体系。除了宽松的监管环境外,本届政府还在 2017 年通过了《减税与就业法案》(TCJA),实施了影响重大的企业减税措施。将企业税降低至 21% 及其相关变化使美国的企业税结构更趋近于其他工业化国家。2020 年民主党总统候选人的立法议程可能会给当前的商业环境带来巨大变化。民主党主要总统候选人表达了他们对医疗保健、贸易和环境政策做出重大改变的意愿。此外,一些主要候选人还表示希望废除 TCJA。

对于中间市场企业,企业税和法规的重大变化可能意味着更高的运营成本,这可能会对盈利能力产生重大影响。因此,对于陷入困境的投资者,受到高度监管和资本密集型的企业可能会成为具有吸引力的目标。

逐步推进或突如其来的变化?

这些综合数据无疑表明,美国经济正逐渐迎来人们期待已久的调整。杠杆率上升、低门槛交易、高收购倍数以及关税战,所有这些都成为了陷入困境的投资者渴望听到的绝唱。然而,事实是谁也不知道下一个周期何时到来。

2020 年,陷入困境的投资者将继续享受目标丰富的投资环境,其中涵盖医疗保健、石油天然气和零售行业的企业。在瞬息万变的市场动态中,这些市场上的企业仍在努力调整自我定位。由于下一次经济衰退几乎无法预测,陷入困境的投资者还必须继续重新评估和定义自己,以应对不断变化的投资格局。

鉴于大量的“干火药”(dry powder)、中间市场贷款的长期变化,以及持续的低利率环境,下一个周期可能与之前的周期不同。下一个低迷周期的特点可能更多地是逐步调整而非面对破产潮,因此对整体经济的冲击可能不会那么大。

在中间市场,面临困境的公司可能会继续进行庭外重组,避免破产。对于许多负债累累、利润微薄的公司来说,申请破产保护可能会导致它们在管理上资不抵债。在下一次市场调整期间,许多上市交易的拆出资金也可能选择修正和延期,而不是根据可能影响其股价的不同买入价/卖出价进行交易。因此,受下一个周期负面影响的公司的命运,将不是由破产法官持小木槌一锤定音,而是由聚集在董事会会议室的出借人和保荐人委员会决定。

在变化中寻找机会

由于缺乏可行的机会,陷入困境的投资者可能需要在 2020 年寻找其他不太传统的交易渠道。对于经营实力雄厚的投资者来说,企业分割可能是一个可行的选择。尽管分割交易的倍数往往比不良交易更高,但仍然存在着创造价值的机会。与不良交易类似,成功实施 IT 系统并改进销售和市场营销部门以及会计职能也能创造价值。

对于许多陷入困境的投资者来说,剥离所涉及的运营问题与特殊情况下的交易并无不同。近年来,太阳资本 (Sun Capital)、铂金资本 (Platinum equity) 和格雷斯集团 (Gores Group) 等在不良资产投资领域久富盛名的私募股权公司,已成功进行了更多的剥离活动。整合并购也可能在 2020 年为中间市场投资者提供投资机会。最近,陷入困境的投资者已从整合收购景观美化、烘焙食品和售后汽车零部件供应商等不同行业的企业中发现了商机。

陷入困境的私募股权公司也可以转而生产更多结构性债务产品。随着中间市场公司的资本需求变得越来越复杂,控股股权公司还可以通过建立结构性债务/股权平台来配置资本。这些投资者拥有经验丰富的承销团队,鉴于他们评估不良目标的经验,他们可以通过向中间市场借款人提供积极的贷款解决方案来创造短期的高收益机会。

在此类交易中,参与贷款交易的私募股权公司可能成为借款人在运营和财务问题上富有洞察力的合作伙伴。如果发生违约,这些陷入困境的私募股权公司在选择替代方案(包括潜在的债务出售或收购借款人)方面也拥有丰富的经验。

关注基本因素

随着新的一年的到来,陷入困境的中间市场投资者需要把注意力放在决定其投资策略的基本因素上:耐心和自律。除非发生意外的宏观经济事件,否则经济将需要一段时间来消化关税和可能发生的政府换届所带来的影响。考虑到目前的经济形势,直到 2020 年下半年才可能开始进入这一周期或出现更明显的经济疲软。在那之前,就像贝克特的埃斯特拉贡和弗拉基米尔一样,陷入困境的投资者将不得不坐在一棵光秃秃的树下,等待自己的戈多。

经《企业复兴刊物》(Journal of Corporate Renewal) 2020 年 1/2 月刊许可再版,由企业重建管理协会出版。