中文

中文

医疗保健改革极大地改变了医疗系统向患者提供医疗服务以及服务报销的方式。随着医院董事会重新审视自己所在机构经历医疗保健变革后的竞争地位,尤其是那些监管社区医院的机构,许多医院的董事会决定尝试将医院出售给战略合作伙伴。决定出售一家社区医院将是董事会做出的最为谨慎的决定。在董事会评估各种选择并向医院利益相关者或监管机构捍卫其决定时,聘请财务顾问进行估值并提供公允意见将会是非常有意义的做法。

背景

医疗保健改革对医院的影响

2010 年 3 月通过的《患者保护和平价医疗法案(“ACA”)》对医院来说意味着重大变革。尽管 ACA 为患者提供了更多保险,这可以通过减低无报酬护理的水平使医院获益,但这些机构同时面临着适应新的支付模式的挑战。

传统上,医院的报酬是按服务收费的,与所提供的医疗护理和检查的数量直接挂钩。ACA 引入的新支付模式侧重于质量,如基于医院价值的采购计划和降低医院二次住院计划。在这些新计划下,医院会因达到某些质量指标而获得更多的报销,也会因负面结果(例如,患者再次入院过多)而受到报销额降低的处罚。基于价值的采购资金是通过扣缴一定比例的医疗保险产生的。1,2

责任医疗组织(Accountable Care Organizations,“ACO”)和捆绑支付安排等替代的支付模式是医疗改革的另一基石。ACO 包括医院和医师之间的合作,从而实现在降低成本的同时提高患者的护理质量。这些替代支付模式的参与者可以分享由此带来的节省金额,从而在经济上受益。要想在基于价值和替代支付模式的环境下蓬勃发展,就需要医院在数据分析和技术方面进行重大投资,其中最突出的是费用高昂的电子病历(“EHR”)系统。大型医疗系统在进行这些投资方面拥有专业知识和资金,而社区医院往往缺乏这些资源,可能难以保持竞争力。

医院并购活动

医疗保健改革带来的挑战及成本,加上维护老化设施、不断下降的报销、不断上涨的工资,以及住院(医院)向较低费用门诊医疗的转变,都会使许多社区医院陷入财务困境。由于陷入困境的医院面临这些不利因素,许多人认为,将医院出售给规模更大的医疗系统是一个有吸引力的选择。

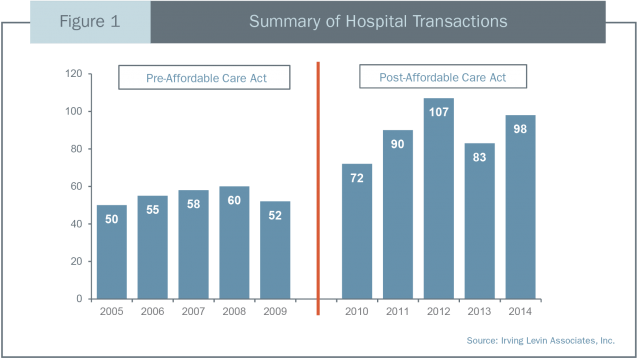

正如图 1 中 Irving Levin 提供的数据所示,自 ACA 通过立法以来,医院交易大幅增加。出售给大型医疗系统或营利性医院经营者可以为社区医院带来一系列的益处,包括:进入资本市场来为必要的设施和技术投资提供资金,与付款人和供应商的谈判能力更强,额外的临床专业知识,以及社区招募新医师所需的资源。

医院在当地经济中发挥着重要作用,往往是其所服务社区中最大的雇主之一。决定出售一家陷入困境的社区医院可能是带有政治色彩的事件,会受到利益相关者、当地商界、监管机构和债权人的严格审查。董事会在捍卫自己的决策过程并“把事情做好”时将面临巨大的压力。当董事会开始考虑出售时,应该聘请经验丰富的法律顾问和投资银行家,协助其评估战略选择。在这一过程的早期,单独聘请一名独立财务顾问对医院进行估值可能是另一个有价值的工具,因为董事会正在探索其选择。

医院估值的好处

董事会的职责

不以盈利为目的的董事会成员是医院的受托人,受托监督医院的慈善事业。董事会的具体职责包括:

谨慎义务 – 董事会成员必须积极监督医院的事务,并了解董事会负责作出的决定。董事会成员必须对似乎不完整或缺乏有效性的信息提出质疑。

忠实义务 – 董事会成员必须把对医院的责任置于任何个人利益之上。

服从义务 – 董事会成员有义务拥护医院的慈善事业。3

州检察长监督

在大多数州,州检察长(“AG”)有权审查和批准涉及慈善资产的交易。州检察长在审查中越来越活跃,尤其是在涉及非营利性卖方和营利性买方的医院交易中。州检察长和其他监管者主要关心的是:1) 董事会在评估交易和任何可能选择时是否履行其受托责任;2) 交易是否符合社区利益。保持社区医疗保健服务的可用性,并确保转化为非营利卖方的慈善资产至少获得公允市场价值,往往是检察长审查的重点领域。4

考虑战略选择的对医院董事会的估值通常是按照公允市场价值标准进行的。通常,公允市场价值的定义为“自愿买卖双方在对有关事实有合理了解并且买卖双方都不受任何强迫的情况下,财产在买卖双方之间转手的做法。”5 公允市场价值通常的描述是代表公平的价格,谈判没有受到过度压力,不考虑任何买方特定的协同效应。

大多数董事会成员在医院交易方面缺乏经验。因此,董事会聘请财务顾问进行估值,以便在包括潜在收购报价估值在内的战略选择之间做出更好的选择,这是一种常见的做法,也是一种良好的商业意识。董事会还可以在董事会投票前委托公允意见以帮助其进一步评估提议的交易。估值和公允意见有助于医院董事会向州政府证明,自己已经履行了谨慎义务,并在出售慈善资产时获得了公允市场价值。

具有建设性意义的欺诈性转让索赔

在医院可能在出售时资不抵债或可能因交易而资不抵债的情况下,债权人可要求信托人提出索赔,称该交易是一项具有建设性意义的欺诈性转让。处理具有建设性意义的欺诈性转让的破产法第 548(a)(1)(B) 部分允许信托人在债务人提出申请后两年内撤销债务人的财产转让,如果债务人:1)“以低于合理的等值价值”换取转让;并且 2) 转让时资不抵债或者因转让而资不抵债。6

在陷入困境的医院交易中,如果一项具有建设性的欺诈性转移索赔得到支持,买卖双方都面临着交易无效的风险。在许多情况下,同时准备的公允市场价值意见可以帮助交易双方证明销售价格在交易时经过了充分考虑,并有助于证明双方交换了合理的等价价值。

医院估值和公允意见

何为估值?

估值是对资产价值的一种独立的、公正的意见,以点估计值或范围表示。医院估值应考虑三种主要的估值方法:1) 收益法;2) 市场法;3) 资产法。确定最适合医院的估值方法或方法组合取决于事实和情况,但通常取决于医院在运营中产生积极未来现金流的能力。收益法和市场法通常被用来对预期将继续存在的医院进行估值,因为现金流会带来对持续经营的担忧。当医院预计会出现亏损,或者采用收益法或市场法导致医院净资产价值低于其价值时,资产法可能最为合适。

收益法

收益法以金融理论为基础,即医院的价值等于其未来预期收益的现值。收益法有两种常见的形式:1) 单期资本化;2) 多期贴现。现金流量贴现法(Discounted Cash Flow Method,“DCF”)是一种多期贴现模型,在医院估值中经常使用,因为其具有将预期变化明确纳入财务绩效的灵活性。

为了进行 DCF 分析,财务顾问将与医院高管合作,独立制定反映报销、患者人数、费用比率、必要资本投资和营运资本变化的多年现金流预测。财务顾问将制定风险调整的收益率来计算预测现金流的现值。董事会应审查管理当局的预测,以确保它反映当时可获得的最佳信息,并合理地获取财务结果。基于“曲棍球棒”预测的估值,作为评估拟议交易的工具,其实用性有所下降。

市场法

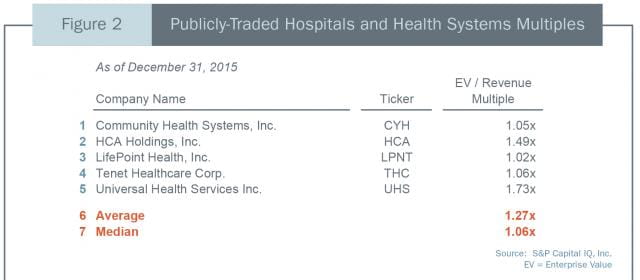

市场法包括研究上市医院(上市公司法指南)的股票销售情况或医院收购(并购法)情况,并利用这些交易数据计算估值倍数。有关上市医院股票销售和医院收购的数据可从各种公开来源获得。图 2 表示 5 家上市急症护理医院股票交易的收入估值倍数。

许多人错误地认为,医院的价值可以通过盲目地应用平均市场倍数来确定。如果没有进一步的分析,这种过于简单的方法可能会导致价值估计失真。图 2 所示的上市医院在不同的地区和市场经营着几十到几百家医院,能够进入资本市场为增长获取资金,具有产生强劲利润率的规模经济。投资者通常愿意为这些优势多投入资金。

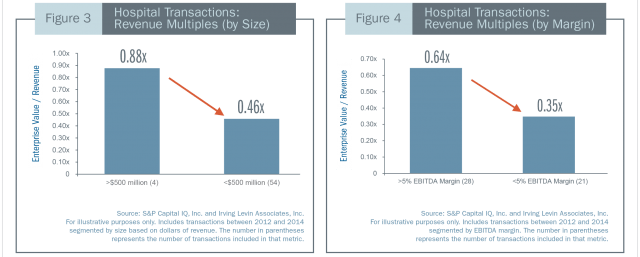

图 3 和图 4 表示 2012 至 2014 年医院所获的收入倍数,按规模和利息、税项、折旧和摊销前利润(“EBITDA”)的收入划分。如图所示,在其他条件相同的情况下,相比于规模较小的社区医院,投资者通常会为规模较大、业务多样化的医院支付更高的倍数。同样,投资者会为利润率更高的医院支付更高的收入倍数。经验丰富的财务顾问将分析医院相对于市场可比物的风险和增长前景,并适当调整估值倍数。

资产法

对于严重陷入困境的医院,收益法和市场法可能导致估值低于医院有形资产和营运资本的净值。在这种情况下,医院的价值等于其组成部分资产的公允市场价值减去其负债的价值。当运用资产法时,可能会聘请有形资产评估师,因为房地产和医疗设备通常是医院最重要的资产。

估值对账法

一种或三种估值方法的组合可以应用于医院估值。当运用多种方法时,财务顾问将评估每种方法的相对优势和劣势,并根据价值或范围的点估计值得出结论。

何为公允意见?

公允意见是指从财务角度来看,交易中收到的对价是公平的。公允意见包括估值分析和一系列合理价值的陈述,但也包括对特定交易中应收取的对价的分析。对于财务方面公平的交易,对价并不一定代表最高或最优的可能价格,只代表在提出的价值范围内的公平价格。重要的是,公允意见并不针对以下方面发表意见:处理拟议交易的非财务利益、导致交易的过程、相对于任何替代交易的拟议交易、法律或监管方面的考虑或交易的根本商业原则。公允意见也不会就董事会应该如何对这笔交易进行表决提出建议。公允交易只会考虑交易财务方面的事宜。

总结

在董事会发起出售过程或评估潜在收购方的报价之前,公允市场价值意见可能是一项关键的工作。因为公允意见涉及对特定交易的审查,这些分析通常仅限于董事会将出售过程缩小到主要买方的情形。无论董事会决定委托估值、公允意见,还是两者兼而有之,至关重要的是聘请的财务顾问在交易中保持独立。虽然董事会的投资银行家通常会就自己协助谈判的交易提供公允意见,但如果他们在交易成功后赚取了费用,那么其独立性可能会受到质疑。除了投资银行家外,聘请独立的财务顾问可能会提供额外的透明度和保护。

结论

在可预见的未来,医疗保健改革的压力预计将继续鼓励社区医院之间的整合。出售医院的决定将引起争议,并受到监管者和利益相关者的严格审查。除了聘请经验丰富的医疗保健交易律师和投资银行家外,聘请财务顾问进行独立估值或提出公允意见将有助于董事会捍卫其决定,并证明其已履行了受托责任。

这篇文章之前发表在《企业复兴刊物》(Journal of Corporate Renewal) 和《美国医疗保健律师协会的医疗保健交易指南》上。

- CMS 情况说明书,基于医院价值的采购计划。巴尔的摩:2013 年,网页。2013 年 3 月。

- CMS,降低二次住院计划。巴尔的摩:2016 年,网页。2016 年 1 月 15 日,2016 年 1 月 26 日

- Davidson、Paul S 和 Rica Murdock、Tara。“Legal Duties and Avoiding Liability: A Nonprofit Board Member Primer。”Trustee Magazine,2013 年 6 月 10 日。网页。2016 rel="noopener noreferrer" 年 1 月 30 日。

- Zall、Richard J. 和 Kinsella, Brian J。“Going Private: Navigating State Review of Nonprofit Hospital Conversions。”AHLA Connections,2013 年 8 月。

- 税务规则 59-60,1959-1 C.B。237;财政法规。§20.2031-1(b) 和 §25.2512-1。

- 美国法典第 11 篇§ 548(a)(1)(B)