Italiano

Italiano

La riforma dell'assistenza sanitaria ha modificato drasticamente il modo in cui i sistemi sanitari forniscono assistenza ai pazienti e vengono rimborsati per i servizi resi. Nel rivalutare la posizione competitiva dei propri istituti in seguito all'attuazione della riforma del sistema sanitario, molti consigli d'amministrazione delle strutture ospedaliere, soprattutto quelli a capo degli ospedali civili, decidono di esplorare l'opzione di vendita a un partner strategico. La decisione di vendere un ospedale civile sarà sottoposta a un esame attento e rigoroso da parte del consiglio d'amministrazione. La fornitura di una valutazione o di un parere sull'equità da parte di un consulente finanziario è uno strumento prezioso di cui può avvalersi un consiglio d'amministrazione di una struttura ospedaliera durante la valutazione delle diverse alternative e la difesa della propria decisione davanti agli altri soggetti interessati e agli organi regolatori preposti.

Informazioni generali

Impatto della riforma dell'assistenza sanitaria sugli ospedali

L'approvazione della normativa ACA (Patient Protection and Affordable Care Act), avvenuta nel marzo 2010, ha comportato un enorme cambiamento per gli ospedali. Fornendo un maggiore accesso alle garanzie assicurative da parte dei pazienti, che possono usufruire dei servizi ospedalieri mediante livelli inferiori di cure sanitarie non compensate, la normativa ACA pone le strutture ospedaliere in una posizione complessa poiché devono adeguarsi a nuovi modelli di pagamento.

Tradizionalmente, gli ospedali ricevevano il pagamento sulla base di ciascun servizio reso, procedura che premiava la quantità delle prestazioni e degli esami medici forniti. La normativa ACA ha introdotto nuovi modelli di pagamento orientati alla qualità, ad esempio i programmi HVBP (Hospital Value-Based Purchasing Program, sistema di pagamento in base al valore delle prestazioni) e HRRP (Hospital Readmissions Reduction Program, piano di riduzione delle riammissioni ospedaliere). In base a questi nuovi programmi, gli ospedali percepiscono importi maggiori di rimborso per il conseguimento di determinati parametri di qualità e vengono penalizzati con un rimborso inferiore per i risultati negativi (ad esempio un numero eccessivo di riammissioni ospedaliere). Il finanziamento secondo il sistema di pagamento in base al valore delle prestazioni viene generato trattenendo una percentuale dei pagamenti del programma Medicare.1,2

I modelli di pagamento alternativi come le ACO (Accountable Care Organizations, organizzazioni a garanzia del diritto sanitario accessibile) e i sistemi di pagamento forfettario costituiscono un altro punto cardine della riforma sanitaria. Le ACO prevedono la collaborazione tra ospedali e medici per migliorare la qualità delle cure per una popolazione di pazienti riducendo al contempo i costi. I partecipanti a questi modelli di pagamento alternativi possono beneficiare finanziariamente condividendo i risparmi risultanti. Per prosperare in un ambiente di modelli di pagamento alternativi e basati sul valore, è necessario che gli ospedali facciano un significativo investimento nell'analisi dei dati e nelle tecnologie, soprattutto nei sistemi EHR (Electronic Health Record, cartella clinica elettronica). I sistemi sanitari di grandi dimensioni hanno l'esperienza e il capitale per effettuare tali investimenti, mentre gli ospedali civili spesso non dispongono di queste risorse e potrebbero avere difficoltà a restare competitivi.

Attività M&A (fusioni e acquisizioni) per gli ospedali

Le sfide e i costi della riforma sanitaria, insieme alla necessità di manutenzione di strutture usurate dal tempo, alla riduzione dei rimborsi, all'aumento dei salari e al passaggio dell'assistenza sanitaria da un ambito di ospedalizzazione a un sistema ambulatoriale a costi inferiori possono creare difficoltà finanziarie per molti ospedali civili. Mentre gli ospedali si trovano ad affrontare questi periodi di difficoltà, molti considerano la vendita a un sistema sanitario di maggiori dimensioni un'opzione interessante.

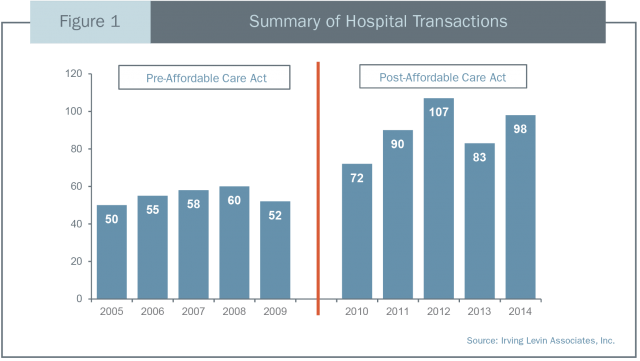

Come dimostrato dai dati forniti da Irving Levin nella figura 1, le transazioni ospedaliere sono aumentate notevolmente da quando la normativa ACA è stata approvata. La vendita a un sistema sanitario di maggiori dimensioni o a un operatore ospedaliero a scopo di lucro può offrire a un ospedale civile diversi vantaggi: accesso ai mercati di capitale per finanziare gli investimenti necessari in strutture e tecnologie, maggiore potere di negoziazione con debitori e fornitori, ulteriore esperienza clinica e le risorse per assumere nuovi medici nella comunità.

Gli ospedali svolgono un ruolo importante nelle economie locali e sono spesso uno dei maggiori datori di lavoro nelle comunità che servono. La decisione di vendere un ospedale civile in difficoltà può essere un evento carico di implicazioni politiche e sottoposto a un rigoroso esame da parte dei soggetti interessati, della comunità imprenditoriale locale, delle autorità di vigilanza e dei creditori. Sarà esercitata una notevole pressione sul consiglio d'amministrazione che dovrà difendere il proprio processo decisionale e assicurarsi di ottenere il risultato desiderato. Quando un consiglio d'amministrazione inizia a prendere in considerazione una vendita, dovrebbe rivolgersi a un consulente legale esperto e a un consulente di investimenti per richiedere assistenza nella valutazione delle opzioni strategiche. Richiedere separatamente a un consulente finanziario indipendente una valutazione della struttura ospedaliera nelle fasi iniziali di questo processo, mentre il consiglio d'amministrazione esplora le opzioni disponibili, può essere un altro strumento prezioso.

Vantaggi della valutazione di una struttura ospedaliera

Obblighi del consiglio d'amministrazione

I membri del consiglio d'amministrazione non profit sono i fiduciari di un ospedale e sono incaricati di sorvegliarne la missione caritatevole. Gli obblighi specifici del consiglio d'amministrazione prevedono:

Obbligo di diligenza – I membri del consiglio d'amministrazione devono essere attivi nella supervisione delle attività dell'ospedale ed essere informati delle decisioni per le quali il consiglio è responsabile. I membri del consiglio d'amministrazione devono mettere in discussione le informazioni che appaiono incomplete o prive di validità.

Obbligo di lealtà – I membri del consiglio d'amministrazione antepongono i propri obblighi verso l'ospedale a qualsiasi interesse personale.

Dovere di obbedienza – I membri del consiglio d'amministrazione hanno il dovere di aderire alla missione caritatevole dell'ospedale.3

Supervisione generale dei procuratori generali

Nella maggior parte dei casi, il procuratore generale ("PG") ha l'autorità di esaminare e approvare le transazioni relative alle attività benefiche. I PG stanno diventando sempre più attivi nelle operazioni di revisione, in particolare nelle transazioni ospedaliere che coinvolgono un venditore non profit e un acquirente a scopo di lucro. I PG e le altre autorità di vigilanza preposte sono principalmente interessati a garantire che: 1) il consiglio d'amministrazione svolga il proprio obbligo di fiduciario nella valutazione della transazione e delle eventuali alternative possibili e 2) la transazione avvenga nell'interesse della comunità. La tutela della disponibilità dei servizi di assistenza sanitaria nella comunità e la garanzia che l'attività non profit in fase di conversione riceva almeno un valore equo di mercato nell'assistenza sanitaria per le proprie attività benefiche sono spesso il principale oggetto di analisi durante la disamina di un PG.4

Le valutazioni per i consigli d'amministrazione degli ospedali che contemplano alternative strategiche vengono spesso svolte in base a uno standard per il valore equo di mercato. Il valore equo di mercato viene comunemente definito "il prezzo a cui un acquirente è disposto ad acquistare una proprietà da un venditore disposto a venderla, quando il primo non ha alcuna necessità di acquistare e il secondo non ha alcuna necessità di vendere, avendo entrambe le parti una ragionevole conoscenza dei fatti rilevanti".5 Il valore equo di mercato viene comunemente definito il prezzo rispondente al principio di libera concorrenza, negoziato senza sollecitazioni eccessive, ed esclude la considerazione di qualsiasi sinergia specifica dell'acquirente.

La maggior parte dei consigli d'amministrazione non dispone di esperienza nell'ambito delle transazioni ospedaliere. Di conseguenza, è prassi comune e buon senso imprenditoriale per un consiglio d'amministrazione rivolgersi a un consulente finanziario per richiedere una valutazione allo scopo di essere maggiormente informato nella scelta delle opzioni strategiche, inclusa la valutazione di potenziali offerte di acquisto. Un consiglio d'amministrazione può inoltre commissionare un parere sull'equità per agevolare ulteriormente la valutazione di una transazione proposta prima della votazione dei membri del consiglio. Le valutazioni e i pareri sull'equità consentono al consiglio d'amministrazione dell'ospedale di dimostrare a un procuratore generale di aver soddisfatto il proprio obbligo di diligenza e di aver ricevuto il valore equo di mercato per la vendita di attività benefiche.

Richieste di indennizzo per trasferimento fraudolento costruttivo

Nelle situazioni in cui l'ospedale sia insolvente al momento della vendita o possa diventare insolvente in seguito alla transazione, i creditori possono richiedere che un fiduciario dia luogo a una richiesta di indennizzo sulla base del fatto che la transazione abbia costituito un trasferimento fraudolento costruttivo. La sezione 548(a)(1)(B) del codice fallimentare (Bankruptcy Code), relativa ai trasferimenti fraudolenti costruttivi, consente a un fiduciario di annullare trasferimenti di proprietà effettuati dal debitore entro due anni dalla richiesta, se il debitore: 1) ha ricevuto meno del valore ragionevolmente equivalente in cambio del trasferimento e 2) era insolvente alla data del trasferimento o è diventato insolvente in seguito al trasferimento.6

Nelle transazioni riguardanti ospedali in situazioni di crisi, sia l'acquirente che il venditore rischiano l'annullamento della transazione se la richiesta di indennizzo per trasferimento fraudolento costruttivo viene approvata. In molte circostanze, un parere sul valore equo di mercato preparato simultaneamente può aiutare le parti coinvolte nella transazione a dimostrare che il prezzo di vendita costituiva una considerazione adeguata al momento della transazione, nonché a contribuire a dimostrare che un valore ragionevolmente equivalente è stato scambiato tra le parti.

Valutazioni e pareri sull'equità relativi alle strutture ospedaliere

Cos'è una valutazione?

Una valutazione è un parere indipendente e obiettivo del valore di un bene presentato come stima puntuale o intervallo di valori. Le valutazioni relative alle strutture ospedaliere devono prendere in considerazione i tre approcci valutativi principali: 1) il metodo finanziario, 2) il metodo basato sul mercato e 3) il metodo basato sui beni. La determinazione del metodo valutativo o la combinazione di metodi più appropriati per un ospedale dipende dai fatti e dalle circostanze ma, generalmente, si basa sulla capacità dell'ospedale di generare futuri flussi di cassa dalle operazioni. Il metodo basato sul mercato e quello finanziario vengono comunemente utilizzati per valutare gli ospedali che si prevede continueranno a produrre flussi di cassa. Quando si prevede che gli ospedali sosterranno perdite o se l'applicazione del metodo basato sul mercato o quello finanziario determina un valore inferiore a quello dei beni netti dell'ospedale, potrebbe essere più adeguato impiegare il metodo basato sui beni.

Metodo finanziario

Il metodo finanziario si basa sulla teoria finanziaria secondo cui il valore di un ospedale è pari al valore presente dei rispettivi utili futuri previsti. Vi sono due forme comuni di applicazione del metodo finanziario: 1) capitalizzazione per periodo singolo e 2) attualizzazione per più periodi. Il metodo dei flussi di cassa attualizzati (DCF, Discounted Cash Flow), un modello di attualizzazione per più periodi, viene comunemente utilizzato nelle valutazioni relative alle strutture ospedaliere in quanto fornisce la flessibilità di incorporare esplicitamente modifiche previste nelle prestazioni finanziarie.

Per effettuare un'analisi DCF, un consulente finanziario opererà insieme ai dirigenti ospedalieri per sviluppare indipendentemente una proiezione dei flussi di cassa pluriennali che rifletta i cambiamenti nell'ambito di quote di rimborso, volumi di pazienti, coefficienti di spesa, nonché i necessari investimenti di capitale e i cambiamenti del capitale circolante netto. Il consulente finanziario svilupperà un tasso di rendimento in funzione del rischio per calcolare il valore presente dei flussi di cassa proiettati. Il consiglio d'amministrazione deve esaminare la previsione dell'organo dirigenziale per assicurarsi che rifletta le informazioni più accurate disponibili al momento e assicurarsi che i risultati finanziari possano essere ragionevolmente conseguiti. Una valutazione basata sulle proiezioni "a bastone da hockey" è di ridotta utilità come strumento di valutazione delle transazioni proposte.

Metodo basato sul mercato

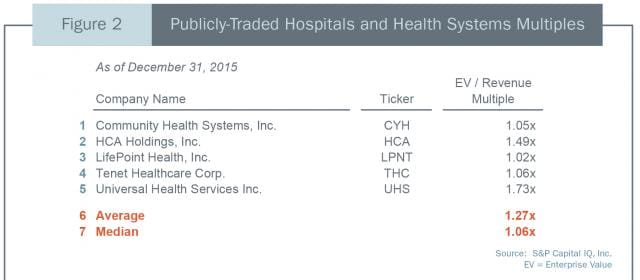

Il metodo basato sul mercato implica ricerche sulle vendite azionarie di ospedali quotati in Borsa (metodo GPC, Guideline Public Company, ovvero la valutazione mediante multipli di prezzi per società equiparabili) o sulle acquisizioni in ambito ospedaliero (metodo M&A, ovvero la valutazione mediante fusioni e acquisizioni) e l'utilizzo di questi dati transazionali per calcolare i multipli della valutazione. I dati sulle vendite dei titoli azionari degli ospedali quotati in Borsa e sulle acquisizioni in ambito ospedaliero sono disponibili da diverse fonti pubblicate. La figura 2 presenta multipli della valutazione del fatturato derivati dalle contrattazioni di titoli azionari di cinque ospedali di cura a lunga degenza quotati in Borsa.

Molti ritengono erroneamente che il valore di un ospedale possa essere determinato applicando ciecamente un multiplo di mercato medio. Senza ulteriore analisi, questo approccio semplicistico restituirà probabilmente una stima di valore distorta. Gli ospedali quotati in Borsa identificati nella figura 2 operano da decine a centinaia di ospedali in regioni e mercati diversi, possono accedere a mercati di capitale per il finanziamento della crescita e dispongono delle economie di scala per produrre forti margini di profitto. Gli investitori sono generalmente disposti a pagare un premio per questi vantaggi.

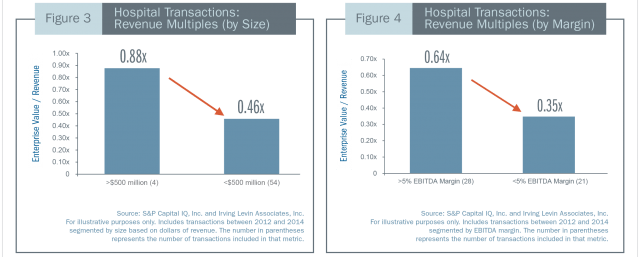

Nelle figure 3 e 4 sono illustrati i multipli di fatturato per gli ospedali acquisiti tra il 2012 e il 2014 segmentati per dimensioni e margine EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization, utili al lordo di interessi, imposte, deprezzamento e ammortamenti). Come dimostra questo grafico, poiché tutti gli altri elementi sono uguali, in genere gli investitori sono disposti a pagare multipli superiori per ospedali più grandi e ben diversificati che per ospedali civili più piccoli. Analogamente, gli investitori pagheranno un multiplo di fatturato superiore per gli ospedali con margini di profitto maggiori. Un consulente finanziario esperto analizzerà il rischio e il profilo di crescita dell'ospedale in rapporto ai valori di mercato comparabili e regolerà il multiplo della valutazione applicato come appropriato.

Metodo basato sui beni

Per ospedali soggetti a una grave crisi, il metodo basato sul mercato e quello finanziario possono produrre una valutazione inferiore al valore netto dei beni tangibili e del capitale circolante dell'ospedale. In queste circostanze, il valore dell'ospedale è pari al valore equo di mercato dei suoi beni all'attivo, al netto del valore delle sue passività. Quando viene applicato il metodo basato sui beni, è possibile rivolgersi ai periti dei beni tangibili in quanto i beni immobili e le apparecchiature mediche sono generalmente i beni più consistenti di un ospedale.

Riconciliazione dei metodi di valutazione

Nella valutazione di una struttura ospedaliera è possibile applicare un metodo o una combinazione dei tre metodi valutativi. Quando vengono applicati più metodi, il consulente finanziario valuterà i relativi punti di forza e punti deboli di ciascun metodo e deciderà a favore di una stima puntuale o un intervallo di valori.

Cos'è un parere sull'equità?

Un parere sull'equità è un parere che stabilisce che il corrispettivo ricevuto in una transazione è equo, da un punto di vista finanziario. I pareri sull'equità integrano un'analisi valutativa e la presentazione di un intervallo di valori ragionevoli, ma includono anche un'analisi del corrispettivo che deve essere ricevuto in una determinata transazione. Affinché una transazione venga considerata equa, il corrispettivo non deve necessariamente rappresentare il prezzo migliore o più alto possibile, bensì un prezzo equo che rientri nell'intervallo di valori presentato. È importare notare che i pareri sull'equità non si esprimono sui vantaggi non finanziari conseguenti all'attuazione della transazione proposta, sulla procedura che ha condotto alla transazione, sulla transazione proposta in relazione a eventuali transazioni alternative, su considerazioni legali o normative né sulle sottostanti ragioni economiche della transazione. I pareri sull'equità non forniscono nemmeno un consiglio su come il consiglio d'amministrazione debba votare in rapporto alla transazione. In un parere sull'equità vengono contemplati solo gli aspetti finanziari di una transazione.

Riepilogo

Un parere sul valore equo di mercato può essere uno strumento di importanza critica nelle fasi che precedono l'avvio di un processo di vendita da parte del consiglio d'amministrazione o durante la valutazione delle offerte di potenziali acquirenti. Poiché un parere sull'equità prevede l'esame di una transazione specifica, queste analisi sono solitamente limitate alle situazioni in cui il consiglio d'amministrazione ha ristretto le opzioni di un processo di vendita selezionando un acquirente principale. Se il consiglio d'amministrazione determina di voler commissionare una valutazione, un parere sull'equità o entrambi, è fondamentale che il consulente finanziario ingaggiato sia indipendente rispetto alla transazione. Benché sia comune che il consulente di investimenti di un consiglio d'amministrazione fornisca pareri sull'equità su una trattativa che ha aiutato a negoziare, la sua indipendenza potrebbe venir messa in discussione qualora alla chiusura della transazione percepisse una commissione di successo (success fee). Servirsi delle prestazioni di un consulente finanziario indipendente in aggiunta a un consulente di investimenti potrebbe fornire un ulteriore livello di trasparenza e protezione.

Conclusione

Si prevede che le pressioni dovute alla riforma del settore sanitario continueranno a incoraggiare il consolidamento tra gli ospedali civili nel futuro prossimo. La decisione di vendere un ospedale sarà controversa e sottoposta a un rigoroso esame da parte dei soggetti interessati e delle autorità di vigilanza. Oltre alle prestazioni di un consulente di investimenti e di un avvocato transazionale esperti del settore sanitario, richiedere assistenza a un consulente finanziario affinché effettui una valutazione o un parere sull'equità indipendente aiuterà il consiglio d'amministrazione a difendere la propria decisione e a dimostrare di aver ottemperato ai propri obblighi fiduciari.

Questo articolo è stato precedentemente pubblicato nel Journal of Corporate Renewal e nella Healthcare Transactions Guide dell'American Healthcare Lawyers Association.

- Schede informative CMS, programma HVBP (Hospital Value-Based Purchasing Program, sistema di pagamento in base al valore delle prestazioni). Baltimora: 2013, Web. Marzo 2013.

- CMS, Readmissions Reduction Program (piano di riduzione delle riammissioni ospedaliere). Baltimora: 2016, Web. 15 gennaio 2016, numero di gennaio = "noopener noreferrer" 26, 2016

- Davidson, Paul S. e Rica Murdock, Tara. "Legal Duties and Avoiding Liability: A Nonprofit Board Member Primer". Trustee Magazine, num. = "noopener noreferrer" 10 giugno 2013. Web. 30 gennaio 2016.

- Zall, Richard J. e Kinsella, Brian J. "Going Private: Navigating State Review of Nonprofit Hospital Conversions". AHLA Connections, agosto 2013.

- Revenue Ruling 59-60, 1959-1 C.B. 237; Treasury Regs. §20.2031-1(b) e §25.2512-1.

- 11 U.S.C. § 548(a)(1)(B)