Bewertungen und Stellungnahmen zur Angemessenheit sind wichtige Hilfsmittel für Transaktionen von Krankenhäusern in Notlagen.

Bewertungen und Stellungnahmen zur Angemessenheit sind wichtige Hilfsmittel für Transaktionen von Krankenhäusern in Notlagen.

Reformen im Gesundheitswesen haben die Art und Weise der Bereitstellung von Gesundheitsdienstleistungen für Patienten und die Vergütung solcher Dienstleistungen nachhaltig verändert. Wenn Krankenhausvorstände, insbesondere die Leiter von öffentlichen Krankenhäusern, die Wettbewerbsposition ihres Hauses unter den Bedingungen der letzten Reformen prüfen, entscheiden sich viele dafür, den Verkauf an einen strategischen Partner zu erwägen. Die Entscheidung zur Veräußerung eines öffentlichen Krankenhauses ist die am gründlichsten zu prüfende Entscheidung, die ein Vorstand treffen kann. Die Beauftragung eines Finanzberaters zur Durchführung einer Bewertung oder zur Abgabe einer Stellungnahme zur Angemessenheit ist dabei sehr wichtig, wenn der Vorstand verschiedene Alternativen prüft und seine Entscheidung gegenüber den Stakeholdern der Klinik und den Aufsichtsbehörden verteidigen muss.

Hintergrund

Auswirkungen der Gesundheitsreform auf Krankenhäuser

Die Verabschiedung des Patient Protection and Affordable Care Act („ACA“) im März 2010 brachte entscheidende Änderungen für Krankenhäuser mit sich. Zwar bietet der ACA Patienten besseren Zugang zu Versicherungen, wovon Krankenhäuser profitieren, die weniger nicht kompensierte Gesundheitsdienstleistungen erbringen müssen, andererseits stehen diese Einrichtungen aber auch vor neuen Herausforderungen, da sie sich an neue Zahlungsmodelle anpassen müssen.

Bislang wurden Krankenhäuser generell auf der Basis von Gebühren für Leistungen bezahlt, d.h. nach einem System, das die Quantität der erbrachten Versorgungsleistungen und Tests honorierte. Der ACA führte neue Zahlungsmodelle ein, die sich mehr auf die Qualität konzentrieren, etwa das wertbasierte Einkaufsprogramm oder das Programm eines Krankenhauses zur Reduzierung von Wiederaufnahmen. Im Rahmen dieser neuen Programme werden Krankenhäuser besser vergütet, wenn sie bestimmte Qualitätsmesswerte erreichen, und entsprechend geringer, wenn die Ergebnisse negativ sind (bspw. bei übermäßig vielen Wiederaufnahmen von Patienten). Die Mittel für den wertbasierten Einkauf werden durch die Einbehaltung eines Prozentsatzes der Medicare-Zahlungen generiert.1,2

Alternative Zahlungsmodelle wie etwa Accountable Care Organizations („ACOs“) und gebündelte Zahlungsarrangements sind eine weitere Säule der Gesundheitsreform. ACOs beinhalten die Zusammenarbeit zwischen Krankenhäusern und Ärzten, um die Qualität der Gesundheitsdienstleistungen für Patienten zu verbessern und gleichzeitig Kosten zu senken. Die Teilnehmer an diesen alternativen Zahlungsmodellen können durch die gemeinsame Nutzung der sich daraus ergebenden Einsparungen finanziell profitieren. Die erfolgreiche Arbeit in einer von wertbasierten und alternativen Zahlungsmodellen geprägten Umgebung verlangt von Krankenhäusern, erhebliche Investitionen und Datenanalysen und Technologie zu tätigen – hauptsächlich in kostspielige elektronische Gesundheitsdatensysteme („EHR“). Große Gesundheitssysteme verfügen über die Kenntnisse und das Kapital für solche Investitionen, während öffentlichen Krankenhäusern solche Ressourcen oft fehlen, weshalb sie Schwierigkeiten haben, wettbewerbsfähig zu bleiben.

M&A-Aktivitäten von Krankenhäusern

Die Herausforderungen und Kosten im Zusammenhang mit der Gesundheitsreform, zusammen mit dem Betrieb alternder Einrichtungen, ausbleibenden Vergütungen, steigenden Lohnkosten sowie dem Übergang von stationären Behandlungsmodellen („Inpatient“) zu kostengünstigeren ambulanten Modellen („Outpatient“) können viele öffentliche Krankenhäuser in finanzielle Notlagen versetzen. Krankenhäuser, die sich solchen Schwierigkeiten gegenüber sehen, kommen häufig zu dem Schluss, dass der Verkauf an ein größeres Gesundheitssystem eine attraktive Option darstellt.

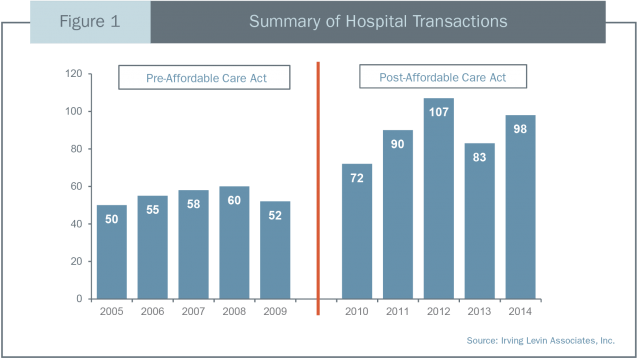

Wie die Daten von Irving Levin (Abbildung 1) zeigen, hat die Zahl der Krankenhaustransaktionen seit der Verabschiedung des ACA deutlich zugenommen. Der Verkauf an ein größeres Gesundheitssystem oder an einen gewinnorientierten Krankenhausbetreiber kann einem öffentlichen Krankenhaus deutliche Vorteile bringen, wie etwa Zugang zu Kapitalmärkten für die Finanzierung erforderlicher Investitionen in Einrichtungen und Technologie, eine bessere Verhandlungsposition gegenüber Kostenträgern und Lieferanten, zusätzliches klinisches Wissen sowie die erforderlichen Ressourcen, um neue Ärzte anzuwerben.

Krankenhäuser spielen eine wichtige Rolle in der Wirtschaft einer Gemeinde oder Region und sind dort oft die größten Arbeitgeber. Die Entscheidung zum Verkauf eines finanziell notleidenden Krankenhauses hat auch politische Aspekte und wird von allen Stakeholdern, der Unternehmenslandschaft vor Ort, Aufsichtsbehörden und Kreditgebern aufmerksam überprüft. Der Vorstand einer solchen Einrichtung steht gewöhnlich unter großem Druck, seinen Entscheidungsprozess zu verteidigen und „es richtig anzupacken“. Wenn ein Vorstand beginnt, sich mit der Möglichkeit eines Verkaufs auseinanderzusetzen, sollte er erfahrene Rechtsberater und Investmentbanker hinzuziehen, die bei der Evaluierung der strategischen Optionen helfen. Die frühzeitige separate Beauftragung eines unabhängigen Finanzberaters für die Bewertung des Krankenhauses kann sehr nützlich sein, wenn der Vorstand die verfügbaren Optionen untersucht.

Vorteile einer Bewertung des Krankenhauses

Pflichten des Vorstandes

Die ehrenamtlichen Vorstandsmitglieder sind Treuhänder eines Krankenhauses und mit der Beaufsichtigung seiner gemeinnützigen und wohltätigen Aktivitäten beauftragt. Zu den besonderen Pflichten des Vorstands gehören:

Sorgfaltspflicht – die Vorstandsmitglieder müssen sich aktiv an der Aufsicht über die Angelegenheiten des Krankenhauses beteiligen und über alle Entscheidungen informiert sein, für die der Vorstand Verantwortung trägt. Die Vorstandsmitglieder müssen Informationen, die augenscheinlich unvollständig oder möglicherweise nicht korrekt sind, in Frage stellen.

Loyalitätspflicht – die Vorstandmitglieder müssen Ihre Pflichten gegenüber dem Krankenhaus über ihre persönlichen Interessen stellen.

Treuepflicht – die Vorstandsmitglieder müssen sich dem gemeinnützigen Auftrag des Krankenhauses verpflichtet fühlen.3

Aufsicht des staatlichen Justizministeriums

In den meisten US-Bundesstaaten hat der Justizminister („Attorney General, AG“) das Recht, Transaktionen unter Beteiligung gemeinnütziger Organisationen zu prüfen und zu genehmigen. Die Justizminister der Bundesstaaten werden bei solchen Prüfungen immer aktiver, besonders im Zusammenhang mit Transaktionen, bei denen ein gemeinnütziger Verkäufer und ein gewinnorientierter Käufer beteiligt sind. Justizminister und andere Regulierer achten besonders darauf, dass1) der Vorstand bei der Evaluierung der Transaktion und möglicher Alternativen seine treuhänderischen Pflichten erfüllt und 2) dass die Transaktion im Interesse der Allgemeinheit liegt. Die Wahrung der Verfügbarkeit von Gesundheitsdienstleistungen in der Gemeinde und die Sicherstellung, dass die gemeinnützige Einrichtung für ihre Ressourcen mindestens den marktgerechten Preis erzielt, sind oft die wichtigsten Punkte einer Prüfung durch das Justizministerium.4

Bewertungen, die für Krankenhausvorstände durchgeführt werden, die nach strategischen Alternativen suchen, folgen oft einem Verkehrswert-Standard. Der Verkehrswert wird allgemein definiert als „der Preis, zu dem eine Ware zwischen einem bereitwilligen Verkäufer und einem bereitwilligen Käufer den Besitzer wechselt, wenn der Verkäufer nicht unter dem Druck steht zu verkaufen und der Käufer nicht unter dem Druck steht zu kaufen und beide Parteien über angemessene Kenntnisse aller relevanten Tatsachen verfügen.“5 Der Verkehrswert wird oft als der Preis betrachtet, der ohne übermäßigen Stress ausgehandelt werden kann und bei dem keine käuferspezifischen Synergien berücksichtigt werden.

Den meisten Vorstandsmitgliedern fehlt Erfahrung mit Krankenhaustransaktionen. Daher ist es üblich und geschäftlich sinnvoll, dass ein Vorstand einen Finanzberater mit einer Bewertung beauftragt, um selbst besser informierte Entscheidungen zwischen strategischen Optionen treffen zu können, einschließlich der Evaluierung möglicher Kaufangebote. Dazu kann ein Vorstand eine Stellungnahme zur Angemessenheit einholen, um eine vorgeschlagene Transaktion vor der Abstimmung im Vorstand besser beurteilen zu können. Anhand von Bewertungen und Stellungnahmen zur Angemessenheit kann ein Krankenhausvorstand den zuständigen Behörden gegenüber demonstrieren, dass er seine Sorgfaltspflicht erfüllt und für den Verkauf der gemeinnützigen Ressourcen den Verkehrswert erlöst hat.

Vorwurf des konstruktiven Betrugs

In Situationen, in denen das Krankenhaus zum Zeitpunkt des Verkaufs insolvent ist oder durch die Transaktion insolvent werden könnte, können Gläubiger verlangen, dass ein Bevollmächtigter Vorwürfen nachgeht, dass es sich bei der Transaktion um eine konstruktiv betrügerische Übertragung handeln könnte. Abschnitt 548(a)(1)(B) des Bankruptcy Code, in dem es um konstruktiv betrügerische Übertragungen geht, erlaubt Bevollmächtigten, vom Schuldner getätigte Eigentumsübertragungen innerhalb von zwei Jahren für ungültig zu erklären, wenn der Schuldner: 1) „weniger als den angemessenen äquivalenten Wert“ für die Übertragung erhalten hat und 2) am Datum der Übertragung insolvent war oder durch die Übertragung insolvent wurde.6

Bei Transaktionen von Krankenhäusern in finanzieller Notlage gilt für Käufer und Verkäufer das Risiko, dass eine Transaktion für ungültig erklärt wird, wenn der Vorwurf einer konstruktiv betrügerischen Transaktion erhoben wird. In vielen Fällen kann eine gleichzeitig formulierte Meinung zum Verkehrswert den Transaktionsparteien dabei helfen, zu demonstrieren, dass der Verkaufspreis alle erforderlichen Überlegungen zum Zeitpunkt der Transaktion beinhaltet und dass die Parteien angemessene äquivalente Werte miteinander ausgetauscht haben.

Krankenhausbewertungen und Stellungnahmen zur Angemessenheit

Was ist eine Bewertung?

Eine Bewertung ist eine unabhängige und unparteiische Meinung zum Wert eines Vermögensgegenstands, ausgedrückt als punktuelle Schätzung oder als Schätzungsbereich. Bei Krankenhausbewertungen sollten die drei wichtigsten Bewertungsansätze berücksichtigt werden: 1) der Ertragsansatz; 2) der Marktansatz und 3) der Vermögensansatz. Die Bestimmung des für ein Krankenhaus am besten geeigneten Ansatzes (oder einer Kombination aus Ansätzen) hängt von Tatsachen und Umständen ab, basiert generell aber auf der Fähigkeit des Krankenhauses, aus seinen Betriebsabläufen in der Zukunft positive Cashflows zu generieren. Der Ertrags- und der Marktansatz werden gewöhnlich für die Bewertung von Krankenhäusern verwendet, von denen erwartet wird, dass sie auch weiterhin Cashflow generieren werden. Wenn Krankenhäuser Verluste erwarten, oder wenn die Verwendung des Ertrags- oder Marktansatzes zu einem Wert führt, der unterhalb dem der Nettovermögenswerte des Krankenhauses liegt, kann der Vermögensansatz sinnvoller sein.

Ertragsansatz

Der Ertragsansatz basiert auf der Finanztheorie, dass der Wert eines Krankenhauses auf dem gegenwärtigen Wert seiner erwarteten künftigen Erträge basiert. Es gibt zwei übliche Formen des Ertragsansatzes: 1) Einzelperiodenkapitalisierung und 2) Mehrperiodenkapitalisierung. Die Discounted-Cashflow-Methode (DCF), ein Mehrperiodenmodell, wird häufig für Krankenhausbewertungen verwendet, da sie die Flexibilität bietet, erwartete Änderungen der finanziellen Leistung explizit zu berücksichtigen.

Zur Durchführung einer DCF-Analyse arbeitet ein Finanzberater mit den Führungskräften des Krankenhauses zusammen an der unabhängigen Entwicklung einer mehrjährigen Cashflowprognose, die Änderungen bei der Vergütung, den Patientenvolumina, den Aufwendungsverhältnissen sowie die erforderlichen Kapitalinvestitionen und Änderungen beim Betriebskapital berücksichtigt. Der Finanzberater entwickelt eine an das Risiko angepasste Rendite für die Berechnung des gegenwärtigen Wertes der prognostizierten Cashflows. Der Vorstand muss die Prognose des Managements prüfen, um sicherzustellen, dass sie die gegenwärtig besten verfügbaren Informationen berücksichtigt und dass die finanziellen Ergebnisse tatsächlich erreicht werden können. Eine auf einer „Hockeyschläger-Projektion“ basierende Bewertung ist als Hilfsmittel für die Bewertung geplanter Transaktionen weniger nützlich.

Marktansatz

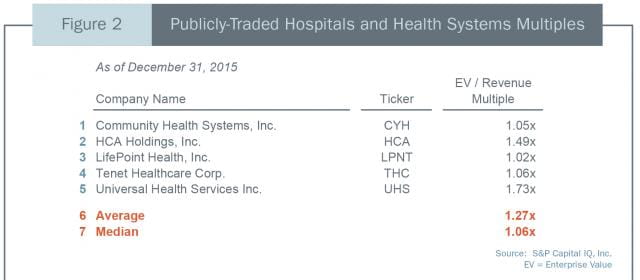

Zum Marktansatz gehört die Untersuchung von Anteilsverkäufen an der Börse gehandelter Krankenhäuser (Guideline Public Company-Methode) oder von Krankenhausübernahmen (Merger & Acquisition-Methode) und die Verwendung dieser Transaktionsdaten für die Berechnung von Bewertungsvielfachen. Daten zu Anteilsverkäufen an der Börse gehandelter Krankenhäuser und zu Krankenhausübernahmen sind in verschiedenen veröffentlichten Quellen zu finden. Abbildung 2 zeigt aus den Anteilsverkäufen von fünf an der Börse gehandelten Akutkrankenhäusern abgeleitete Ertragsbewertungsvielfache.

Oft wird fälschlich davon ausgegangen, dass der Wert eines Krankenhauses durch die blinde Anwendung eines durchschnittlichen Marktvielfachen ermittelt werden kann. Ohne weitere Analyse führt dieses einfache Verfahren aber wahrscheinlich zu einem verzerrten Bild des Wertes. Die an der Börse gehandelten Krankenhäuser in Abbildung 2 betreiben Hunderte von Kliniken in unterschiedlichen Regionen und Märkten, können zur Unterstützung ihres weiteren Wachstums auf Kapitalmärkte zugreifen und bieten die Größenvorteile, die starke Gewinnspannen ermöglichen. Für diese Vorteile sind Investoren oft bereit, mehr zu zahlen.

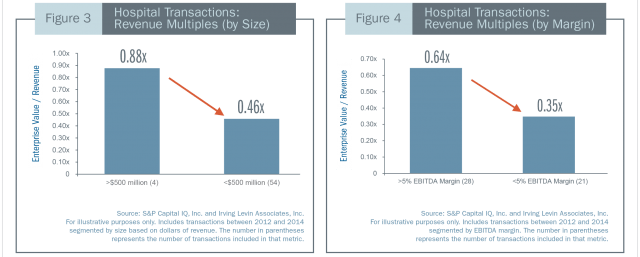

Die Abbildungen 3 und 4 zeigen Ertragsvielfache für Krankenhäuser, die zwischen 2012 und 2014 übernommen wurden, segmentiert nach Größe und Erträgen vor Zinsen, Steuern, Abschreibung und Amortisierungen („EBIDTA“). Dieses Diagramm zeigt, dass Investoren bei ansonsten gleichen Umständen typischerweise höhere Vielfache für größere und gut diversifizierte als für kleinere öffentliche Krankenhäuser zahlen. Ähnliches gilt für Krankenhäuser mit größeren Gewinnspannen. Ein erfahrener Finanzberater analysiert das Risiko- und Wachstumsprofil des Krankenhauses im Verhältnis zu vergleichbaren Institutionen auf dem Markt und passt das verwendete Bewertungsvielfache entsprechend an.

Vermögensansatz

Bei Krankenhäusern, die sich in erheblicher finanzieller Notlage befinden, können der Ertrags- und der Marktansatz zu einer Bewertung führen, die unter dem Nettowert der konkreten und der Betriebskapitalvermögenswerte des Krankenhauses liegen. In einem solchen Fall entspricht der Wert des Krankenhauses dem Verkehrswert seiner Vermögenskomponenten abzüglich des Wertes seiner Verbindlichkeiten. Wenn der Vermögensansatz verwendet wird, können Gutachter für konkrete Vermögenswerte eingesetzt werden, da die wichtigsten Vermögenswerte eines Krankenhauses typischerweise seine Liegenschaften und seine medizinischen Gerätschaften sind.

Abgleich der Bewertungsansätze

Einer dieser Bewertungsansätze oder eine Kombination davon kann für die Bewertung eines Krankenhauses zum Einsatz kommen. Wenn mehrere Verfahren verwendet werden, prüft der Finanzberater deren relative Stärken und Schwächen und kommt zu einer punktuellen oder einer Bereichsschätzung.

Was ist eine Stellungnahme zur Angemessenheit?

Eine Stellungnahme zur Angemessenheit ist die Abgabe einer Meinung dazu, ob die Gegenleistung bei einer Transaktion in finanzieller Hinsicht sinnvoll und angemessen ist. Solche Stellungnahmen beinhalten eine Bewertungsanalyse sowie die Präsentation einer Reihe sinnvoller Werte, aber auch eine Analyse der Gegenleistung bei einer bestimmten Transaktion. Damit eine Transaktion finanziell angemessen ist, muss die Gegenleistung nicht dem höchsten oder besten möglichen Preis entsprechen, es muss sich aber um einen Preis handeln, der innerhalb eines bestimmten Bereichs liegt. Wichtig ist, dass zu Stellungnahmen zur Angemessenheit keine Meinungen zu folgenden Punkten gehören: nicht-finanzielle Vorteile der vorgeschlagenen Transaktion, Prozess bis zur Transaktion, Vergleich der vorgeschlagenen Transaktion mit möglichen alternativen Transaktionen, rechtliche oder regulatorische Überlegungen oder die zugrundeliegende geschäftliche Begründung für die Transaktion. Auch gehört dazu keine Empfehlung dazu, wie sich der Vorstand hinsichtlich der Transaktion entscheiden sollte. Eine Stellungnahme zur Angemessenheit berücksichtigt ausschließlich die finanziellen Aspekte einer Transaktion.

Zusammenfassung

Eine Einschätzung des Verkehrswerts kann sehr wichtig sein, bevor ein Vorstand einen Verkaufsprozess initialisiert bzw. während der Evaluierung der Angebote potenzieller Käufer. Da eine Stellungnahme zur Angemessenheit die Prüfung einer bestimmten Transaktion beinhaltet, sind solche Analysen normalerweise auf Situationen beschränkt, in denen der Vorstand sich im Fortgang eines Verkaufsprozesses bereits auf einen primären Käufer konzentriert hat. Unabhängig davon, ob sich der Vorstand für eine Bewertung, eine Stellungnahme zur Angemessenheit oder für beides entscheidet, ist es sehr wichtig, dass der beauftragte Finanzberater hinsichtlich der Transaktion völlig unabhängig ist. Zwar ist es üblich, dass die Investmentbank des Vorstands Stellungnahmen zur Angemessenheit zu einem Geschäft abgibt, an dessen Aushandlung sie beteiligt war. ihre Unabhängigkeit gerät jedoch in Zweifel, wenn sie für den erfolgreichen Abschluss eine Prämie erhält. Die Beauftragung eines unabhängigen Finanzberaters zusätzlich zur Investmentbank bietet eine zusätzliche Transparenz- und Schutzebene.

Schlussfolgerung

Der Druck durch die Gesundheitsreform wird wahrscheinlich zu einer weiteren Konsolidierung der Landschaft der öffentlichen Krankenhäuser in der absehbaren Zukunft führen. Die Entscheidung zum Verkauf eines Krankenhauses wird immer kontrovers sein und von Regulierern und Stakeholdern eingehend untersucht werden. Zusammen mit einem mit Geschäften im Gesundheitswesen erfahrenen Anwalt und einer Investmentbank sollte dabei immer ein Finanzberater beauftragt werden, der eine unabhängige Bewertung oder eine Stellungnahme zur Angemessenheit abgibt und den Vorstand dabei unterstützt, seine Entscheidung zu verteidigen und zu zeigen, dass er seine treuhänderischen Pflichten erfüllt hat.

Dieser Artikel wurde zuerst im Journal of Corporate Renewal und im American Healthcare Lawyer’s Association’s Healthcare Transactions Guide veröffentlicht.

- CMS Fact Sheets, Hospital Value-Based Purchasing Program. Baltimore: 2013, Web. March 2013.

- CMS, Programm zur Reduzierung von Wiederaufnahmen. Baltimore: 2016, Web. 15 Jan. 2016, 26. Januar 2016

- Davidson, Paul S. und Rica Murdock, Tara. „Legal Duties and Avoiding Liability: A Nonprofit Board Member Primer.“ Trustee Magazine, 10. Juni 2013. Web. rel="noopener noreferrer" 30 Jan. 2016.

- Zall, Richard J.und Kinsella, Brian J. „Going Private: Navigating State Review of Nonprofit Hospital Conversions.“ AHLA Connections, August 2013.

- Revenue Ruling 59-60, 1959-1 C.B. 237; Treasury Regs. §20.2031-1(b) und §25.2512-1.

- 11 U.S.C. § 548(a)(1)(B)