Italiano

Italiano

Analogamente a Vladimir ed Estragon, personaggi di "Aspettando Godot" di Samuel Beckett, gli investitori interessati alle aziende in crisi aspettano da lungo tempo l'arrivo di un'altra misteriosa entità: il prossimo ciclo di crisi. Nell'ultimo decennio, il Godot degli investitori non si è materializzato, nonostante le varie e contrastanti teorie che prevedevano l'inizio del prossimo "ciclo", di "un'apocalisse del credito" o di un "muro del credito".

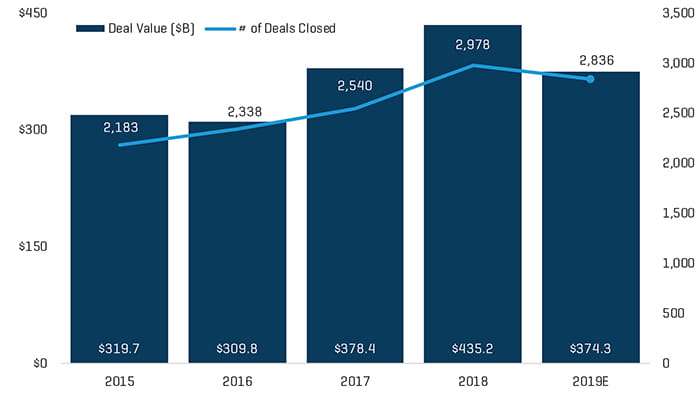

Nel 2019, l'economia statunitense ha registrato un altro anno nell'ambito della più lunga fase di recupero economico che si ricordi. Grazie a una legislazione favorevole al commercio, a bassi tassi d'interesse e a una Borsa stabile, il 2019 è stato caratterizzato da una modesta crescita del PIL e da un mercato azionario solido. Questo contesto economico positivo ha consentito alle transazioni di fusione e acquisizione delle imprese di medie dimensioni di continuare a offrire ottime prestazioni. Nel 2019, le transazioni di M&A delle imprese di medie dimensioni (transazioni per un valore che oscilla dai 25 milioni al miliardo di dollari) hanno registrato volumi pari a circa 374,3 miliardi di dollari su base annua, segnando un rallentamento rispetto alle vette storiche raggiunte nel 2018 e attestandosi intorno ai valori del 2017 (Figura 1). Il volume delle transazioni delle imprese di medie dimensioni ha registrato una crescita significativa tra il 2015 e il 2019, aumentando a un ritmo del 6,8% annuo.

Figura 1. Flusso delle transazioni

Gli aumenti del volume di transazioni delle imprese di medie dimensioni sono stati trainati per lo più dalle società di private equity, interessate a investire 1,2 trilioni di dollari di capitale "dry powder". I multipli di mercato delle imprese di medie dimensioni hanno continuato a crescere; nel 2019, le imprese hanno effettuato transazioni, in media, a un ritmo di 12,4 volte superiore rispetto all'anno precedente, lasciandosi alle spalle il 2018 già a metà anno. I settori delle tecnologie e delle telecomunicazioni hanno continuato a essere i preferiti delle imprese di private equity, ammontando al 24,1% delle transazioni portate a termine, mentre i settori energetico e dell'assistenza sanitaria hanno visto un calo delle transazioni, passate nell'insieme dal 19,9% del 2018 al 17,9% del 2019.

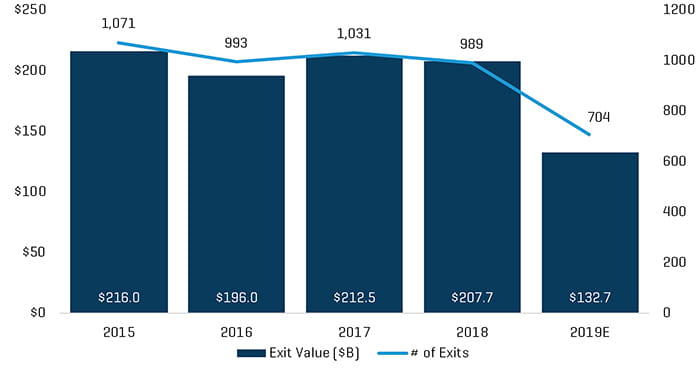

Su base annua, il valore di uscita delle società di private equity dovrebbe diminuire, passando dal 989 del 2018 al 704 del 2019, in seguito alla diminuzione del valore di uscita totale da 207,7 a 132,7 miliardi di dollari durante lo stesso periodo (con una diminuzione pari al 36,1%) (Figura 2). Il minore valore di uscita può essere attribuito alla gestione delle recenti acquisizioni effettuate dalle imprese di private equity. La frenata è anche imputabile all'integrazione di add-on nel portafoglio delle società sponsor, finalizzata all'attenuazione dei multipli di acquisizione, al raggiungimento di economie di scala e al miglioramento dell'efficienza operativa.

Figura 2. Valori di uscita delle imprese di private equity

Nonostante queste positive tendenze economiche e la relativa salute delle attività di fusione e acquisizione delle imprese di medie dimensioni, sussistono segnali che indicano l'avvicinarsi del Godot degli investitori interessati alle aziende in crisi. Le turbolenze politiche, commerciali e tariffarie, unite a un mercato sempre più finanziario, potrebbero essere delle avvisaglie del prossimo ciclo di crisi.

Un contesto caratterizzato da troppi debiti?

La grande quantità di capitale e il contesto caratterizzato da prestiti continui e aggressivi hanno alimentato la storica crescita delle transazioni di fusione e acquisizione, ma hanno anche creato un ambiente ad alto tasso di indebitamento per le imprese di medie dimensioni. Per i debiti di alta qualità, la competitività tra finanziatori si è intensificata, mentre, per le imprese di medie dimensioni, sono cresciuti i capitali provenienti da finanziatori non regolamentati. Si è quindi tentato di riempire il gap con prestiti cov-lite, che costituiscono circa l'80% del totale, e standard di sottoscrizione aggressivi.

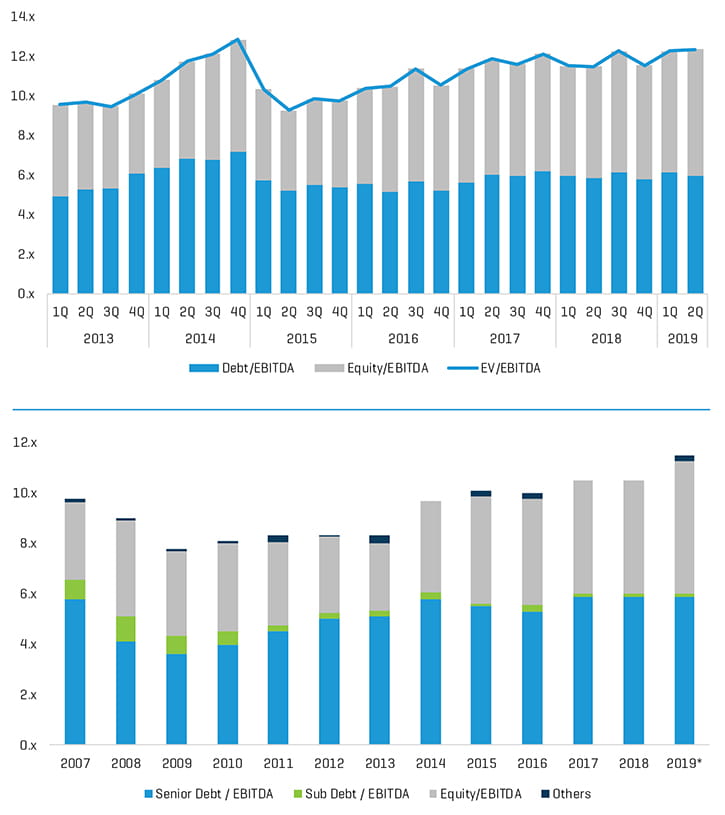

Sebbene l'accesso ai capitali rimanga storicamente alto (Figura 3), alcuni segnali indicano che i finanziatori si preparano ad affrontare una potenziale regressione economica. I dipartimenti per la gestione dei crediti, finora relativamente poco impegnati, iniziano a veder crescere le proprie attività e ad impiegare più personale. Dal punto di vista strutturale, i finanziatori regolamentati iniziano ad assumere posizioni più difensive, respingendo prestiti di secondo grado e favorendo posizioni debitorie senior e conservative.

Figura 3. Multipli di acquisizione (in alto) e Multipli del prezzo d'acquisto (in basso)

Tensioni commerciali e tariffare

Nonostante la riduzione delle tasse sui profitti aziendali e un contesto di bassi tassi d'interesse, le politiche commerciali instabili e l'imposizione di tariffe su determinati beni influenzano le iniziative degli imprenditori. Negli ultimi tre trimestri, gli investimenti commerciali nazionali netti, forti indicatori di un'economia in buona salute, sono continuamente diminuiti. Le imprese di medie dimensioni, che tendono a essere più suscettibili ai cambiamenti economici generali, considerano le strategie migliori per rispondere alle mutevoli politiche commerciali di Washington.

Per gli imprenditori proprietari di imprese di medie dimensioni, i cambiamenti drastici nelle leggi che governano il commercio potrebbero obbligare a una ristrutturazione significativa delle complesse catene di fornitura che coinvolgono partner situati in Asia, Sud America ed Europa. A seconda dei risultati delle controversie tariffarie, gli investitori interessati alle aziende in crisi potrebbero puntare a settori diversificati, compresi rivendita, alimentare e agroalimentare, produzione e fornitura, tecnologia e telecomunicazioni e abbigliamento, ovvero segmenti molto sensibili alle perturbazioni che si verificano in ogni catena di fornitura.

Politica monetaria preventiva

Alle guerre tariffarie si aggiungono le decisioni di politica monetaria della Federal Reserve e le elezioni del 2020, che potrebbero accelerare una correzione del mercato. Le preoccupazioni relative alle guerre tariffarie e al potenziale rallentamento dell'economica statunitense hanno influenzato significativamente il Federal Operating Market Committee (FOMC). Nell'ultimo anno, il FOMC ha adottato un approccio alla politica monetaria quasi preventivo, abbassando i tassi d'interesse in tre diverse occasioni. Al momento, il FOMC non prevede ulteriori tagli dei tassi per il 2020 e sta adottando un approccio più prudente ai cambiamenti futuri.

Elezioni incombenti

Oltre ai potenziali cambiamenti nella politica monetaria, anche i risultati delle elezioni presidenziali statunitensi del 2020 saranno monitorati attentamente dagli investitori più attenti ai fattori di stress. L'approccio dell'attuale amministrazione alla gestione economica è stato decisamente pro-impresa. Sebbene si possa discutere in merito agli effetti a lungo termine delle politiche economiche in atto, è certo che la comunità commerciale abbia beneficiato delle leggi promulgate dall'attuale amministrazione.

Mentre a gennaio del 2017 il Federal Register era composto da 97.110 pagine, nel 2018 il numero di pagine è passato a 68.082. Per un'enorme quantità di imprese, questa deregulation ha portato all'ottimizzazione del sistema di rilascio di permessi e approvazioni da parte del governo. Al contesto regolamentare meno stringente si aggiunge l'importante riduzione delle imposte decisa dall'amministrazione in occasione dell'approvazione del Tax Cuts e Job Acts (TCJA) nel 2017. L'abbassamento delle imposte aziendali al 21% e gli altri cambiamenti correlati hanno allineato la struttura fiscale aziendale degli Stati Uniti a quella di altre nazioni industrializzate. A seconda dei loro obiettivi, i candidati alle elezioni presidenziali del 2020 appartenenti al Partito Democratico potrebbero apportare importanti cambiamenti all'attuale contesto commerciale. I principali candidati alla presidenza del Partito Democratico, infatti, hanno espresso la loro intenzione di voler modificare in maniera sostanziale le politiche di assistenza sanitaria, commerciali e di protezione dell'ambiente. Molti importanti candidati, inoltre, hanno dichiarato di voler abolire il TCJA.

Per le imprese di medie dimensioni, i cambiamenti significativi nelle normative e nella fiscalità aziendale potrebbero comportare un aumento dei costi operativi, con possibili pesanti ripercussioni sulla profittabilità. Per questo motivo, le imprese ad alta intensità di capitale e fortemente regolamentate potrebbero diventare più attraenti per gli investitori attenti ai fattori di stress.

Marcia lenta o cambiamento improvviso?

I dati complessivi suggeriscono senza dubbio che l'economia stia marciando lentamente verso la correzione attesa da tempo. Gli aumenti nelle leve finanziarie, gli accordi cov-lite, gli alti multipli di acquisto e le guerre tariffarie sono tra i segnali che gli investitori interessati alle aziende in crisi hanno atteso a lungo. La verità, tuttavia, è che nessuno sa con certezza quando si verificherà il prossimo ciclo.

Nel 2020, gli investitori attenti ai fattori di stress continuano a poter puntare a un'ampia varietà di imprese attive nei settori dell'assistenza sanitaria, petrolifero e del gas e delle rivendite. Le imprese attive in tali settori, d'altra parte, continuano a essere impegnate nella propria ridefinizione, trovandosi in un contesto di dinamiche di mercato in rapido cambiamento. Dal momento che prevedere la prossima regressione economica è pressoché impossibile, anche gli investitori attenti ai fattori di stress continuano a rivalutare e ridefinire i propri affari al fine di affrontare al meglio un ambiente degli investimenti in evoluzione.

Data la quantità di capitali non investiti, i cambiamenti secolari che avvengono nei prestiti per le imprese di medie dimensioni e il contesto caratterizzato da tassi di interesse sempre bassi, il prossimo ciclo potrebbe essere diverso dai precedenti. Anziché una pioggia di procedimenti fallimentari, il prossimo ciclo di crisi potrebbe essere caratterizzato da una correzione più graduale e potrebbe, quindi, essere meno scioccante per l'economia generale.

Nell'ambito delle imprese di medie dimensioni, potrebbe essere possibile evitare la bancarotta in situazioni di crisi, per favorire, invece, le ristrutturazioni decise al di fuori dei tribunali. Un procedura fallimentare potrebbe bollare come amministrativamente insolventi molte imprese alle prese con debiti e margini contenuti. Durante la prossima correzione del mercato, inoltre, diversi fondi di investimento quotati potrebbero scegliere strategie di aggiustamento ed estensione, piuttosto che modificare le richieste o le offerte, in modo da non intaccare i prezzi delle proprie azioni. Il destino delle imprese influenzate negativamente dal prossimo ciclo, quindi, non sarebbe deciso dai giudici che si occupano di procedimenti fallimentari, ma in sala riunioni, dai comitati di finanziatori e sponsor.

Trovare delle opportunità nell'ambito dei cambiamenti

A fronte della scarsità di opportunità percorribili, gli investitori attenti ai fattori di stress che vogliono concludere accordi nel 2020 potrebbero dover adottare soluzioni nuove e meno tradizionali. Gli investitori operativamente più forti potrebbero utilizzare il carve-out aziendale come alternativa valida. Sebbene i multipli per il carve-out tendano ad essere maggiori, rispetto agli accordi in situazioni di crisi, sussistono delle opportunità di creazione di valore. Analogamente alle transazioni effettuate in circostanze problematiche, infatti, è possibile creare valore attraverso la corretta implementazione di miglioramenti e sistemi IT presso i dipartimenti di marketing e vendita e le funzioni contabili.

Per molti investitori interessati alle aziende in crisi, i problemi operativi relativi ai carve-out non sono diversi dagli accordi sottoscritti in circostanze speciali. Negli ultimi anni, le imprese di private equity che vantano una reputazione affidabile negli investimenti in circostanze di crisi, come Sun Capital, Platinum Equity e The Gores Group, sono passate con successo ad effettuare un maggior numero di carve-out. Nel 2020, anche le rigenerazioni potrebbero offrire agli investitori interessati alle imprese di medie dimensioni delle opportunità di investimento. Recentemente, gli investitori più attenti ai fattori di stress hanno colto l'opportunità di rigenerare imprese attive in diversi settori, inclusi paesaggistica, alimenti da forno e fornitori di parti di ricambio per auto del mercato secondario.

Le imprese di private equity in crisi potrebbero anche decidere di aumentare l'offerta di prodotti di debito strutturato. Dal momento che il bisogno di capitale da parte delle imprese di medie dimensioni diviene più complesso, le imprese che si occupano di partecipazioni di controllo potrebbero anche distribuire capitale attraverso piattaforme di equity o debito strutturato. Vista la loro esperienza nella valutazione di target in crisi, tali investitori, insieme ai loro team addetti alle ipoteche, potrebbero generare opportunità a breve termine e alto guadagno offrendo soluzioni di prestito aggressive alle imprese di medie dimensioni.

Nell'ambito di tali accordi, le società di private equity che effettuano prestiti potrebbero, in teoria, diventare partner utili per i propri debitori dal punto di vista finanziario e operativo. In caso di fallimento, inoltre, le stesse società di private equity potrebbero offrire la propria esperienza nella comprensione delle alternative disponibili, incluse la vendita del debito o l'acquisizione del debitore.

Concentrare l'attenzione sui principi essenziali

Con l'inizio dell'anno, gli investitori attenti ai fattori di stress e che puntano alle imprese di medie dimensioni devono focalizzare l'attenzione sugli elementi principali che definiscono la loro professione: pazienza e disciplina. In assenza di eventi macroeconomici imprevisti, infatti, l'economia avrà bisogno di tempo per assimilare le conseguenze delle nuove tariffe e dei potenziali cambiamenti amministrativi. Vista l'attuale situazione economica, l'inizio del ciclo o il maggiore ammorbidimento dell'economia non dovrebbero verificarsi prima della seconda metà del 2020. Fino ad allora, gli investitori interessati alle aziende in crisi dovranno attendere con pazienza il proprio Godot, proprio come Estragon e Vladimir, i personaggi inventati da Beckett.

Ripubblicato con il consenso di Journal of Corporate Renewal di gennaio/febbraio 2020, pubblicato da Turnaround Management Association.