Français

Français

Des décisions rendues par le Delaware Court of Chancery (le « tribunal ») éclairent le point de vue de ce tribunal sur un certain nombre de questions juridiques et financières spécifiques faisant débat. Dans certains cas impliquant les évaluations de fonds propres d’entreprises, la décision du tribunal portera nécessairement sur des questions d’évaluation des entreprises, en tenant compte des différences fondamentales entre les conclusions des experts des requérants et des experts des défendeurs afin d’expliquer les décisions et les recours du tribunal. Dans ce sous-ensemble de décisions judiciaires, certains litiges entraînent des désaccords entre experts en évaluation sur les taux de croissance à long terme applicables à utiliser dans une analyse des flux de trésorerie actualisés afin de déterminer la juste valeur de la société visée. Dans ces cas, les décisions écrites du tribunal permettent de mieux comprendre le choix d’un taux de croissance à long terme approprié et la justification qui en découle.

Impact du taux de croissance à long terme sur l’analyse des flux de trésorerie actualisés (DCF)

Le choix d’un taux de croissance à long terme est l’une des hypothèses clés retenues lors d’une analyse DCF. La juste valeur d’une entreprise obtenue par un expert en évaluation via l’analyse DCF peut varier considérablement en fonction du taux de croissance à long terme supposé dans l’analyse.

L’analyse DCF implique l’utilisation d’un modèle à plusieurs périodes dans lequel la valeur d’une entreprise est basée sur la valeur actuelle de ses flux de trésorerie futurs prévus. Les flux de trésorerie annuels projetés sont généralement calculés sur la base d’une analyse du chiffre d’affaire, des charges et d’autres ajustements des flux de trésorerie, tels que les dépenses en immobilisations, la dotation aux amortissements et les besoins en fonds de roulement supplémentaires. Les flux de trésorerie projetés sont analysés en deux composantes :

- les flux de trésorerie annuels pendant une période distincte (généralement cinq à 10 ans après la date d’évaluation) ;

- les flux de trésorerie de la période finale projetés à partir de la fin de la période discrète à perpétuité.

Les flux de trésorerie d’une période distincte sont explicitement projetés sur une base annuelle ou périodique et leur croissance ou leur rentabilité peuvent varier d’une période à l’autre. Les flux de trésorerie de la période finale au-delà de cette période à perpétuité sont supposés croître à un taux constant et stable, représentant le taux de croissance à long terme. Étant donné que le taux de croissance à long terme s’applique à perpétuité, des variations même modestes du taux de croissance à long terme appliqué par les experts en évaluation peuvent avoir un impact significatif sur la valeur de l’entreprise visée.

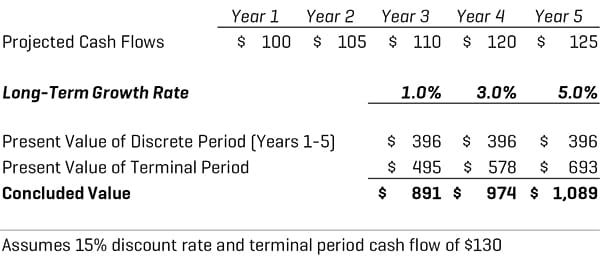

La figure 1 illustre trois analyses DCF hypothétiques qui ne diffèrent que par le taux de croissance à long terme appliqué (1 %, 3 % et 5 %) afin de démontrer l’impact du taux de croissance à long terme sur la juste valeur d’une entreprise. En changeant uniquement cet élément de l’analyse, les justes valeurs qui en résultent varient de plus de 22 %. Il est clair que la sélection d’un taux de croissance à long terme exige une grande attention de la part de l’expert en évaluation lors d’une analyse DCF.

Figure 1. Sensibilité au taux de croissance à long terme d’une analyse DCF

Taux de croissance à long terme dans des décisions récentes du tribunal

Parmi les décisions de justice impliquant des litiges liés à l'évaluation d'entreprise, la méthode DCF est appliquée dans la majorité des cas. Dans ces litiges, les experts en évaluation, même lorsqu’ils disposent des mêmes projections de flux de trésorerie pendant une période distincte pour l’entreprise concernée, sont souvent en désaccord sur le taux de croissance à long terme à appliquer pour la période finale afin de capturer la croissance à perpétuité, ce qui entraîne des conclusions sensiblement différentes des évaluations, comme le montre la Figure 1. En outre, les experts en évaluation mentionnent diverses explications et sources de données pour étayer leurs taux de croissance à long terme supposés, notamment des tendances historiques, des études sectorielles, des rapports d’analystes, la croissance économique, les chiffres de l’inflation, la direction de l’entreprise ou un jugement professionnel. Le tribunal est chargé d’analyser les attestations des experts afin de déterminer de manière concluante le taux de croissance à long terme applicable.

De manière générale, l’examen des récentes décisions du tribunal concernant les taux de croissance à long terme montre à l’évidence que le point de vue du tribunal s’est consolidé ces dernières années, établissant un taux de croissance à long terme « plancher » basé sur l’inflation anticipée et un taux de croissance à long terme « plafond » basé sur la croissance économique globale.

Examen et analyse des décisions récentes

Nous commençons par l’affaire Delaware Open MRI Radiology Associates, P.A. contre Howard B. Kessler, et al. (« Delaware Open MRI »), décision rendue en 2006. Dans Delaware Open MRI, le vice-chancellor Leo E. Strine, Jr. a écrit que l’expert du défendeur « ne supposait pour l’essentiel aucune croissance réelle de la valeur de Delaware Radiology après la période de projection, ce qui, à mon avis, est indûment pessimiste », adoptant plutôt le taux de croissance à long terme supposé de l’expert du requérant, qui était supérieur de 1,0 %. La « croissance réelle » se rapportant à une croissance supérieure au taux d’inflation, l’affirmation du vice-chancellor Strine, selon laquelle un taux de croissance à long terme ne reflétant aucune croissance réelle est trop faible, affirme implicitement que le taux de croissance à long terme devrait être supérieur à l’inflation - au moins pour Delaware Radiology - suggérant ainsi que le taux d’inflation peut refléter une limite inférieure.

Le vice-chancellor Strine a également souligné la relation entre la croissance à long terme et l’inflation dans la décision qu’il a rendue en 2010 Global GT LP et Global GT Ltd contre Golden Telecom, Inc. (« Golden Telecom »), en précisant : « une entreprise viable devrait croître au moins au rythme de l’inflation et, comme le reconnaît [l’expert du défendeur], le taux d’inflation constitue le plancher d’une estimation de la valeur finale pour une entreprise solidement rentable ne présentant aucun risque d’insolvabilité identifiable ». Le vice-chancellor Strine ajoute : « bien que les facteurs pertinents aient pu soutenir un taux de croissance final égal au taux de croissance à long terme du [produit intérieur brut (PIB)] de la Russie, [l’expert du requérant] a utilisé un taux de croissance final de 5 %. [Ce] taux est le point médian entre la croissance à long terme prévue du PIB nominal russe de 6,2% et un taux d’inflation prévu à 2030 de 3,9 %. » Le vice-chancellor Strine a choisi un taux de croissance à long terme basé sur ce point médian, développant ainsi le concept d’une fourchette instructive entre inflation et croissance du PIB nominal.

L’affirmation du vice-chancellor Strine dans l’affaire Golden Telecom d’un taux de croissance à long terme entre inflation et croissance du PIB nominal a créé un précédent cité par le tribunal dans de nombreuses décisions qui ont suivi. Deux affaires en particulier ont été jugées en 2013 :

- Towerview LLC ; Hartz Capital Investments, L.L.C ; Metropolitan Capital Advisors, L.P. ; Metropolitan Capital Advisors International, LTD. ; Jeffrey E. Schwarz ; et Metropolitan Capital Advisors Select Fund, L.P. contre Cox Radio, Inc. (« Cox Radio »)

- Merion Capital, L.P., Magnetar Capital Master Fund Ltd., Magnetar Global Event Driven Master Fund Ltd., Magnetar SC Fund Ltd., Hipparchus Master Fund Ltd., Compass Offshore HTV PCC Limited, Compass HTV LLC et Blackwell Partners LLC contre 3M Cogent, Inc. (« 3M Cogent »)

Dans chacun de ces cas, le vice-chancellor Donald F. Parsons Jr. a cité et adopté la position du tribunal dans l’affaire Golden Telecom selon laquelle : « le taux d’inflation constitue le plancher d’une estimation de la valeur finale » d’une société financièrement stable pour déterminer son taux de croissance à long terme dans chaque cas.

Dans ces mêmes décisions, le vice-chancellor Parsons a cité des traités d’évaluation renforçant la position du tribunal dans l’affaire Golden Telecom, selon laquelle la croissance du PIB nominal établissait un plafond pour le taux de croissance à long terme. Dans l’affaire Cox Radio, le vice-chancellor Parsons a cité le rapport de Shannon Pratt intitulé Valuing a Business: The Analysis and Appraisal of Closely Held Companies, expliquant que « certains experts soutiennent que le taux de croissance final ne devrait jamais être supérieur au taux de croissance nominal à long terme prévu de l’économie en général, qui inclut à la fois l’inflation et la croissance réelle », choisissant en fin de compte un taux de croissance à long terme « légèrement supérieur au taux d’inflation ». De même, le vice-chancellor Parsons a cité les propos de Bradford Cornell dans Corporate Valuation: Tools for Effective Appraisal and Decision Making in 3M Cogent : « un taux de croissance final ne doit pas être supérieur au taux de croissance nominal de l’économie américaine, car « [si] une société est supposée croître à un taux plus élevé indéfiniment, ses flux de trésorerie dépasseront à terme [le produit national brut] de l’Amérique ».

Au-delà des affaires Cox Radio et 3M Cogent, le tribunal poursuit en citant et en adoptant le précédent créé par l’affaire Golden Telecom dans de nombreuses autres décisions récentes comme fondement de ses déterminations du taux de croissance à long terme, notamment :

- Dans l’affaire Re Trados Incorporated Shareholder Litigation (« Trados »), décision rendue en 2013

- Nathan Owen contre Lynn Cannon, Bryn Owen, Energy Services Group, Inc., société du Delaware corporation, et ESG Acquisition Corp. (maintenant connue sous le nom Energy Services Group, Inc.), société du Delaware (« Owen contre Cannon) », décision rendue en 2015

- Merion Capital LP et Merion Capital II LP contre BMC Software, Inc. (« BMC Software »), décision rendue en 2015

- Dans Re: Appraisal of Dell Inc. (« Dell »), décision rendue en 2016

- Merion Capital L.P. et Merion Capital II L.P. contre Lender Processing Services, Inc. (« Lender Processing »), décision rendue en 2016

- ACP Master, Ltd., et al. contre Sprint Corporation, et al. et ACP Master, Ltd., et al. contre Clearwire Corporation (« Clearwire »), décision rendue en 2017

- Domain Associates, L.L.C., société à responsabilité limitée du Delaware, James C. Blair, Brian H. Dovey, Brian K. Halak, Kim P. Kamdar, Jesse Treu et Nicole Vitullo contre Nimesh S. Shah (« Domain »), décision rendue en 2018

Dans chaque cas, le tribunal a conclu que les taux de croissance à long terme représentaient une prime par rapport à l’inflation, mais en dessous de la croissance du PIB nominal.

Dans l’affaire Owen contre Cannon, l’expert du requérant a retenu un taux de croissance à long terme de 5,0 % sur la base d’une prime modeste (0,5 %) jusqu’au point médian de trois estimations de la croissance du PIB nominal des États-Unis. En revanche, l’expert du défendeur a appliqué un taux de croissance à long terme de 3,0 % basé sur une prime par rapport à l’inflation projetée. Le chancellor André G. Bouchard a déclaré dans sa décision que son analyse reposait sur deux « principes bien fondés ». Premièrement, un taux de croissance final ne doit pas dépasser le taux de croissance nominal de l’économie américaine, selon 3M Cogent. Deuxièmement, le taux d’inflation constitue le plancher d’une estimation de la valeur finale d’une société rentable et solvable, selon Golden Telecom. En outre, le chancellor Bouchard a déclaré que « dans le Delaware, il existe également un précédent significatif concernant l’adoption d’un taux de croissance final qui constitue une prime, par exemple de 100 points de base, par rapport à l’inflation. » Dans cette optique, le chancellor Bouchard a écarté le taux de croissance à long terme de l’expert du requérant et a adopté le taux de croissance à long terme de l’expert du défendeur.

À la suite de sa décision dans l’affaire Owen contre Cannon, le chancellor Bouchard a rendu des décisions dans In Re: Appraisal of DFC Global Corp. (« DFC Global ») et de John Douglas Dunmire, en sa qualité de fiduciaire du John Douglas Dunmire Revocable Trust, et al. contre Farmers & Merchants Bancorp of Western Pennsylvania, Inc. (« F&M Bancorp ») fin 2016. Le chancellor Bouchard a écrit que le tribunal choisit souvent un taux de croissance à long terme basé sur une prime raisonnable par rapport à l’inflation, citant l’affaire Owen contre Cannon. Dans l’affaire DFC Global, le chancellor Bouchard a ajouté que « bien qu’un plafond suggéré pour le taux de croissance à perpétuité d’une entreprise soit le PIB nominal … des économistes ont signalé … que le taux de croissance à long terme ne doit pas être supérieur au taux sans risque ». Dans les deux cas, le tribunal a déterminé un taux de croissance à long terme se rapprochant du taux sans risque (tel qu’il est mesuré par le rendement du Trésor américain à 20 ans).

La décision du vice-chancellor J. Travis Laster dans le cadre de l’affaire Lender Processing s’inspire des récentes décisions du tribunal dans les affaires Golden Telecom et DFC Global. Le vice-chancellor Laster a résumé que (i) le tribunal choisit souvent un taux de croissance à perpétuité basé sur une prime raisonnable par rapport à l’inflation, (ii) une fois qu’un secteur d’activité est parvenu à maturité, une entreprise enregistrera une croissance régulière à peu près égale au taux de croissance du PIB nominal, et iii) le taux sans risque est un indicateur viable de la croissance attendue du PIB nominal. Sur cette base, le vice-chancellor Laster a retenu un taux de croissance à long terme légèrement inférieur au taux sans risque.

Dans In Re Appraisal of SWS Group, Inc. (« SWS Group »), décision rendue en 2017, le vice-chancellor Sam Glasscock III a accepté un taux de croissance à long terme de 3,35 %, jugé raisonnable par les deux experts en évaluation. Le vice-chancellor Glasscock a formulé peu de commentaires, à l’exception de reconnaître que le taux retenu reflétait le point médian du taux d’inflation prévu à long terme et du taux de croissance économique prévu à long terme de l’économie en général.

Le vice-chancellor Laster a rendu sa décision dans l’affaire Clearwire fin 2017, soulignant que l’expert du défendeur « avait adopté un taux de croissance à perpétuité de 3,35 %, soit le point médian de l’inflation et de la croissance du PIB. [L’expert du requérant] a utilisé un taux de croissance à perpétuité de 4,5 %, ce qui représente la croissance attendue du PIB ». Le vice-chancellor Laster a retenu le taux de croissance à long terme de 3,35 % de l’expert du défendeur, précisant qu’il tenait compte de toutes les possibilités, des réussites aux difficultés financières.

Début 2018, le vice-chancellor Glasscock a rendu une décision dans In Re Appraisal of AOL Inc. (« AOL »). AOL se composait de trois secteurs opérationnels : deux présentant une croissance rapide et un parvenu à maturité. L’expert du défendeur a utilisé un taux de croissance à long terme de 3,25 %, citant une prime par rapport à l’inflation, tandis que l’expert du requérant a choisi un modèle DCF en trois étapes pour refléter une période « d’hyper croissance » dépassant les projections à quatre ans de la direction. Le vice-chancellor Glasscock a rejeté l’utilisation d’un modèle en trois étapes ou toute autre tentative visant à établir des projections dépassant les projections à quatre ans de la direction, jugeant cette approche « très audacieuse » pour un secteur d’activité en rapide évolution, qui se caractérise par des fluctuations importantes, mais il a reconnu la nécessité de capturer les perspectives de croissance élevées d’AOL qui persistent à la fin de la période de projection de la direction. En conséquence, le vice-chancellor Glasscock a choisi un taux de croissance à long terme de 3,5 %, dépassant le taux sans risque de 50 points de base, pour tenir compte des perspectives de croissance élevées d’AOL.

Enfin, dans l’affaire Domain, l’expert du requérant a supposé que la société en question continuerait à fonctionner à perpétuité, mais n’a pas appliqué un taux de croissance à long terme. L’expert du défendeur a opté pour un taux de croissance à long terme de 3,0 %. Le vice-chancellor Laster a jugé « raisonnable » le taux de croissance à long terme de 3,0 % de l’expert du défendeur et a cité la position de Golden Telecom selon laquelle le taux d’inflation devrait constituer le plancher du taux de croissance à long terme d’une entreprise rentable sans risque d’insolvabilité identifiable.

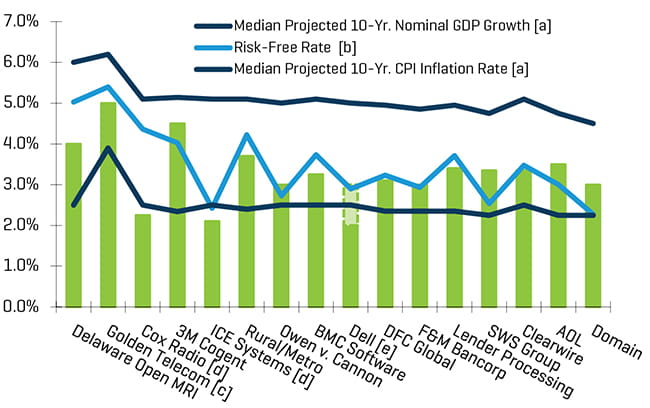

La Figure 2 présente visuellement la tendance des décisions relatives aux taux de croissance à long terme rendues par le tribunal dans les affaires susmentionnées.

Figure 2. Décisions rendues par le tribunal d’affaires du Delaware concernant le taux de croissance à long terme (par rapport au taux de croissance du PIB nominal, au taux sans risque et au taux d’inflation)

[a] Le PIB nominal est calculé selon la formule suivante : Taux d’inflation + PIB réel. Le taux d’inflation moyen projeté de l’IPC sur 10 ans et le taux de croissance moyen projeté du PIB réel sur 10 ans sont basés sur la date d’évaluation applicable dans chaque cas, telle que publiée dans The Livingston Survey par la banque centrale de Philadelphie.

[b] Sur la base du rendement des obligations du Trésor américain à 20 ans, sauf indication contraire.

[c] Concerne une société visée domiciliée en Russie. Le taux sans risque reflète le rendement du marché des obligations d’État russes génériques à 10 ans. Les taux d’inflation et de croissance du PIB de la Russie ont été indiqués dans la décision du tribunal.

[d] Sélectionné par le tribunal sur la base de l’inflation ou d’une prime légère.

[e] Le vice-chancellor Laster a estimé qu’un taux de croissance à long terme de 3 % était approprié, mais a néanmoins retenu 2 % puisqu’il s’agit du taux le plus élevé appliqué par les experts respectifs. La zone plus claire correspond à la différence de 1 %.

Les cas mentionnés précédemment illustrent un schéma constant en faveur de taux de croissance à long terme égaux ou inférieurs à une fourchette allant de l’inflation projetée (limite inférieure) à la croissance du PIB nominal (limite supérieure). Nous observons dans de nombreux cas que le tribunal a rejeté les estimations du taux de croissance à long terme des experts situées en dehors de cette fourchette. Facteur plus convaincant, la Figure 2 illustre une relation étroite entre les taux de croissance à long terme choisis ou acceptés par le tribunal et le taux sans risque à la date d’évaluation applicable dans chaque cas, en particulier dans les décisions rendues au cours des trois dernières années (à savoir, depuis l’affaire Owen contre Cannon).

En reconnaissant la possibilité que les taux de croissance à long terme de certains secteurs d’activité et entreprises ne correspondent pas aux tendances reflétées dans les récentes décisions du tribunal pour des raisons diverses, les experts en évaluation qui effectuent des analyses fondées sur le revenu devraient connaître le point de vue du tribunal. Au fur et à mesure que le tribunal rendra des décisions, Stout continuera de surveiller les tendances qui se dégagent de la détermination par le tribunal des taux de croissance à long terme et d’autres éléments contestés dans les analyses de l’évaluation des entreprises.

Les décisions citées dans cet article proviennent exclusivement d’affaires portant sur la juste valeur jugées par le Delaware Court of Chancery, tribunal d’affaires américain. Il est possible que le contenu de cet article ne soit pas pertinent ni fiable dans d’autres juridictions, selon d’autres normes de valeur ou dans d’autres situations en général.