Deutsch

Deutsch

Marktbeobachtungen

Die Automobilbranche, die die Produktion hochgefahren hat, um nach dem Pandemiejahr 2020 die Nachfrage zu befriedigen, war in der ersten Hälfte des Jahres 2021 aufgrund verschiedener Einschränkungen in der Lieferkette, die später in diesem Update erörtert werden, mit starkem Gegenwind konfrontiert. Diese Lieferprobleme belasteten die US-Autoindustrie, da GM, Ford und andere OEMs vorübergehend Werke schließen oder die Produktion reduzieren. Folglich wurden 2021 auch die Auftragsbücher der Autoteilehersteller, die diese Werke beliefern, beeinträchtigt. Da die Neuwagenproduktion behindert wurde, haben die Lagerbestände bei den Händlern historische Tiefststände erreicht, und die starke Nachfrage nach Neuwagen ließ die Preise auf ein beispielloses Niveau steigen.

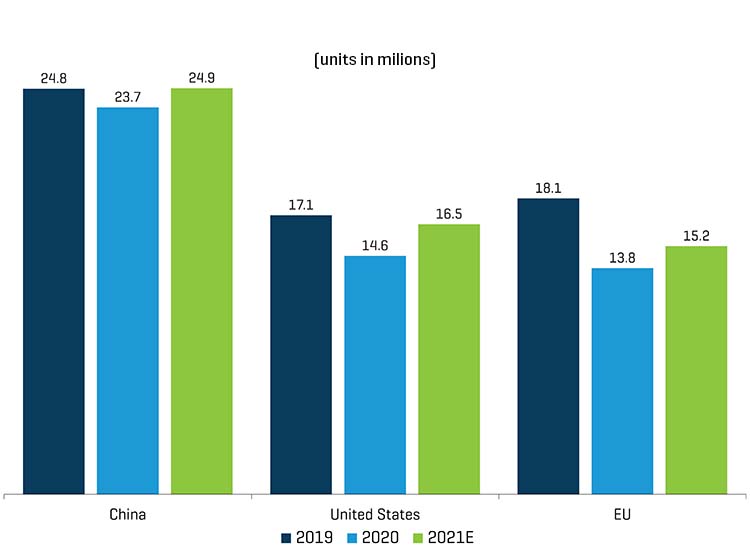

Globaler Pkw-Verkauf

GLOBALER PKW-VERKAUF VOR UND NACH COVID-19

Quelle: IHS Markit

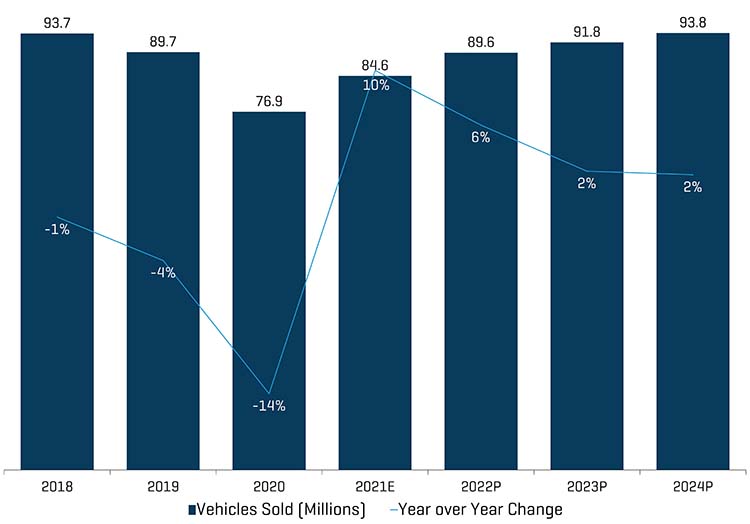

HISTORISCHER UND PROJIZIERTER WELTWEITER PKW-VERKAUF

Quelle: IHS Markit

Während die Nachfrage nach Fahrzeugen in der zweiten Hälfte des Jahres 2020 wieder stark anzog, sehen sich Automobilzulieferer im Jahr 2021 mit vielen operativen und angebotsseitigen Herausforderungen konfrontiert, die sich negativ auf die kurzfristigen Umsatz- und Rentabilitätsziele auswirken, darunter:

- Halbleiterknappheit: Die Automobilbranche (auf die etwa 10 % des weltweiten Halbleiterumsatzes entfallen) wurde am stärksten von der Halbleiterknappheit getroffen. Da die Automobilhersteller ihre Bestellungen für Halbleiterchips vor den COVID-19-Sperren kürzten, teilten die Chiphersteller diese Kapazität Branchen zu, die von der Heimarbeitsumgebung profitieren (z. B. Computer- und Smartphonebranche). Als sich die Autoverkäufe in der zweiten Hälfte des Jahres 2020 wieder erholten, gingen die Vorräte an Automobilchips schnell zur Neige. Die Dürre in Taiwan, Stromausfälle Anfang 2021 nach den Winterstürmen in Texas und ein japanischer Fabrikbrand verschärften die Knappheit von Automobilchips weiter.

Kurzfristig erhöhen Halbleiterhersteller die Kapazitätsauslastung, und Automobil-OEMs/-Zulieferer gehen langfristige Vereinbarungen und Partnerschaften mit Chipherstellern ein, um die Auftragstransparenz zu erhöhen und die Versorgung zu sichern. Mittelfristig erweitern Halbleiterhersteller die weltweiten Kapazitäten mit angekündigten und/oder im Bau befindlichen neuen Anlagen.

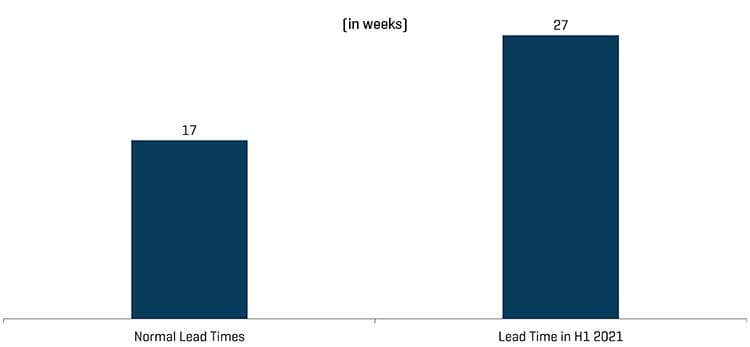

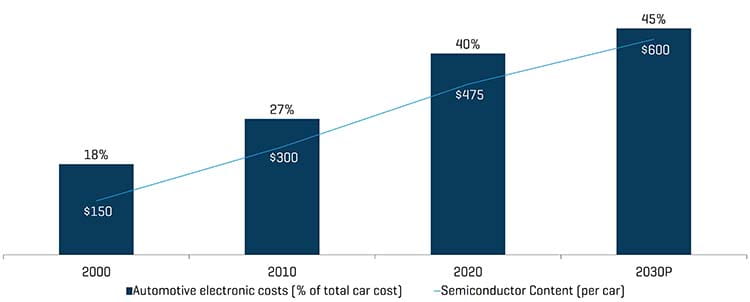

Halbleiter-Trends in der Automobilbranche

VORLAUFZEITEN FÜR AUTOMOBILHALBLEITER

Quelle: IHS Markit

WACHSENDE ELEKTRONIK- UND HALBLEITERINHALTE PRO FAHRZEUG

Quelle: IHS Markit

- Steigende Stahlpreise: Stahl erlebte nach der Aufhebung der COVID-19-Sperren einen drastischen Anstieg der Nachfrage, wobei die erhöhten Preise Mitte 2021 ein Allzeithoch erreichten. Steigende inländische Stahlpreise haben US-Unternehmen dazu veranlasst, trotz der Einfuhrzölle von über 25 % und zusätzlicher Versandkosten Stahl aus Übersee zu importieren. Branchenexperten gehen davon aus, dass die Stahlpreisrallye Ende 2021 an Fahrt verlieren wird, da die Stahlwerke ihre Kapazitäten erhöhen und die Importe allmählich die US-Küsten erreichen.

- Containerknappheit und überlastete Häfen: Der Anstieg des Handelsvolumens nach der Sperrung erstickte die Schiffsterminals und führte zu überlasteten Seewegen, Versandverzögerungen und Lagerbeständen in Häfen. China, das sich zuerst von den Auswirkungen von COVID-19 erholt hatte, begann mit der Eröffnung von Handelsrouten, stand dann jedoch vor Herausforderungen, leere Container aus den noch gesperrten westlichen Ländern zurückzubringen. In der Automobilbranche kommt es weiterhin zu Verzögerungen bei der Beschaffung von Rohstoffen und Komponenten wie Gummi, Kunststoffen und Sitzschaumstoffen aus asiatischen Ländern. Der weltweite Containerpool wird 2021 voraussichtlich um fast 6 % zunehmen, fast das Doppelte des prognostizierten jährlichen Anstiegs von 2022 bis 2025. Darüber hinaus erwarten Branchenführer im Jahr 2022 zusätzliche Erleichterung, da sich der Handel zwischen den Ländern normalisiert.

Trotz der jüngsten Herausforderungen in der Lieferkette, die sich vorübergehend auf den Automobilabsatz und die Betriebstrends auswirken, bleibt das langfristige Nachfrageprofil der Branche intakt. Während die Herausforderungen auf der Angebotsseite wahrscheinlich bis 2022 andauern werden, prognostiziert IHS eine sequenzielle Verbesserung der globalen Produktion ab Q4 ’21 mit einer leichten Verbesserung gegenüber dem Vorjahr ab Q2 ’22.

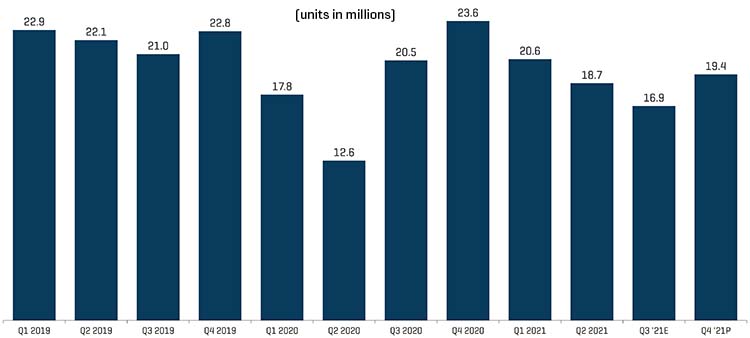

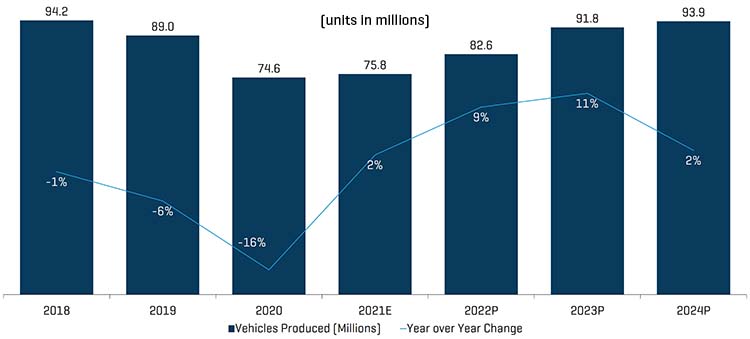

Trends in der Automobilproduktion

VIERTELJÄHRIGE GLOBALE PKW-PRODUKTION

Quelle: IHS Markit

HISTORISCHE UND PROJIZIERTE GLOBALE PKW-PRODUKTION

Quelle: IHS Markit

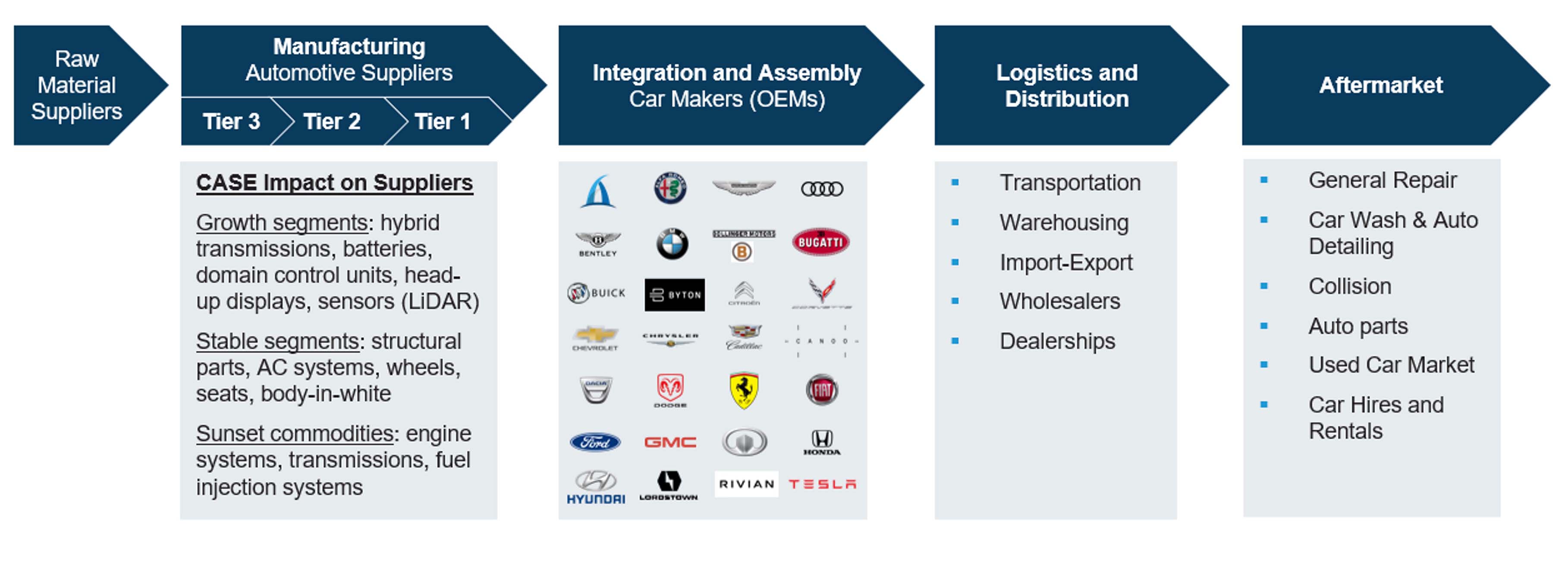

Entwicklung der Automobil-Lieferkette

In den nächsten zehn Jahren wird die Automobilbranche vor einem großen Wandel stehen, der hauptsächlich von vier sich gegenseitig verstärkenden Trends angetrieben wird: Verbundenheit, Autonomie, gemeinsame Nutzung und Elektro (engl. CASE). Diese Trends werden durch den technologischen Fortschritt in Elektronik und Software ermöglicht und werden zu unterschiedlichem Benutzerverhalten und Mobilitätspräferenzen, zu einer Verschiebung des Wertpools entlang der Lieferkette, innovativen Geschäftsmodellen und neuen Marktteilnehmern in der Automobilbranche führen. Weder OEMs noch traditionelle Zulieferer sind in der Lage, die Software- und Technologieanforderungen dieser neuen Systeme zu definieren. Daher wird erwartet, dass eine verstärkte Zusammenarbeit zwischen OEMs und Zulieferern nicht nur häufiger, sondern auch notwendiger wird. Automobil-OEMs und -Zulieferer werden neue Geschäftsmodelle und sich verändernde Lieferketten-Ökosysteme mit dem aufkommenden Wettbewerb durch neue Marktteilnehmer sehen. M&A werden immer wichtiger, um Kapazitätslücken zu schließen, damit Lieferanten vollständige und voll funktionsfähige Systeme liefern können.

M&A-Update

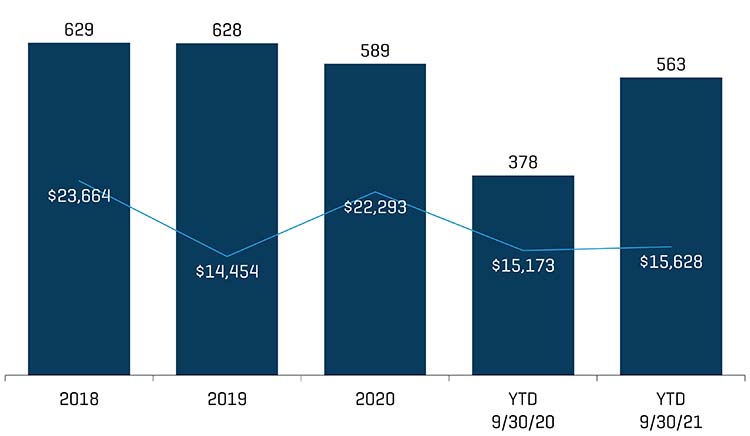

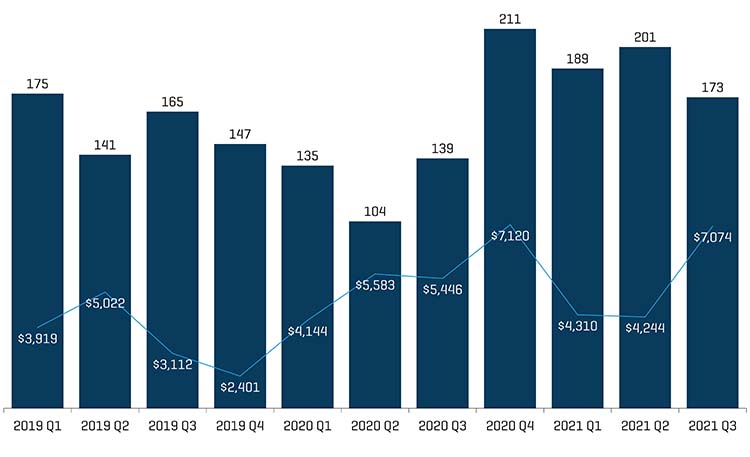

Die Herausforderungen aufgrund von COVID-19 im gesamten Automobilsektor führten im zweiten Quartal 2020 zu einer Abschwächung von M&A, da OEMs, Zulieferer und Einzelhändler ihre Geschäfte an die Pandemie anpassten (z. B. vorübergehende Stilllegungen, Kostensenkungen, staatliche Programme usw.). M&A nahm in der zweiten Jahreshälfte 2020 schnell zu; jedoch haben makroökonomische Gegenwinde die Branche im Jahr 2021 mit steigenden Rohstoffkosten und den oben erörterten Unterbrechungen der Lieferkette geplagt.

M&A-Aktivitäten in der Automobilbranche

GESCHÄFTE IN DER AUTOMOBILBRANCHE (JÄHRLICH UND YTD)

Quelle: Capital IQ (repräsentiert angekündigte und abgeschlossene Geschäfte – schließt Geschäfte mit EV unter 50 Millionen US-Dollar und über 1 Milliarde US-Dollar aus)

GESCHÄFTE IN DER AUTOMOBILBRANCHE (VIERTELJÄHRLICH)

Quelle: Capital IQ (repräsentiert angekündigte und abgeschlossene Geschäfte – schließt Geschäfte mit EV unter 50 Millionen US-Dollar und über 1 Milliarde US-Dollar aus)

Unabhängig davon, ob sich ein Automobilzulieferer in einem gesunden oder angespannten Post-COVID-Umfeld befindet, könnten M&A- und Restrukturierungsaktivitäten in den nächsten 24 Monaten unerlässlich sein, um Lieferanten für einen längerfristigen Erfolg zu positionieren. Innovative Anbieter, die Wachstum in Bereichen wie Elektrofahrzeugen („EVs“) anstreben, müssen weiterhin in zukunftsweisende Technologien investieren. Solche Lieferanten können M&A-Aktivitäten durch Partnerschaften ergänzen, die die Technologieentwicklung beschleunigen. Darüber hinaus müssen Zulieferer möglicherweise bestimmte Wachstumsbereiche veräußern, die schwer zu finanzieren sind, Bereiche, in denen ihnen die aktuellen Entwicklungskapazitäten fehlen, oder Bereiche, von denen sie glauben, dass sie langfristig nicht mehr die richtige strategische Lösung sind, wenn sich die Fahrzeuglandschaft verändert.

Performance auf dem öffentlichen Markt (Marktdaten per 30.09.2021)

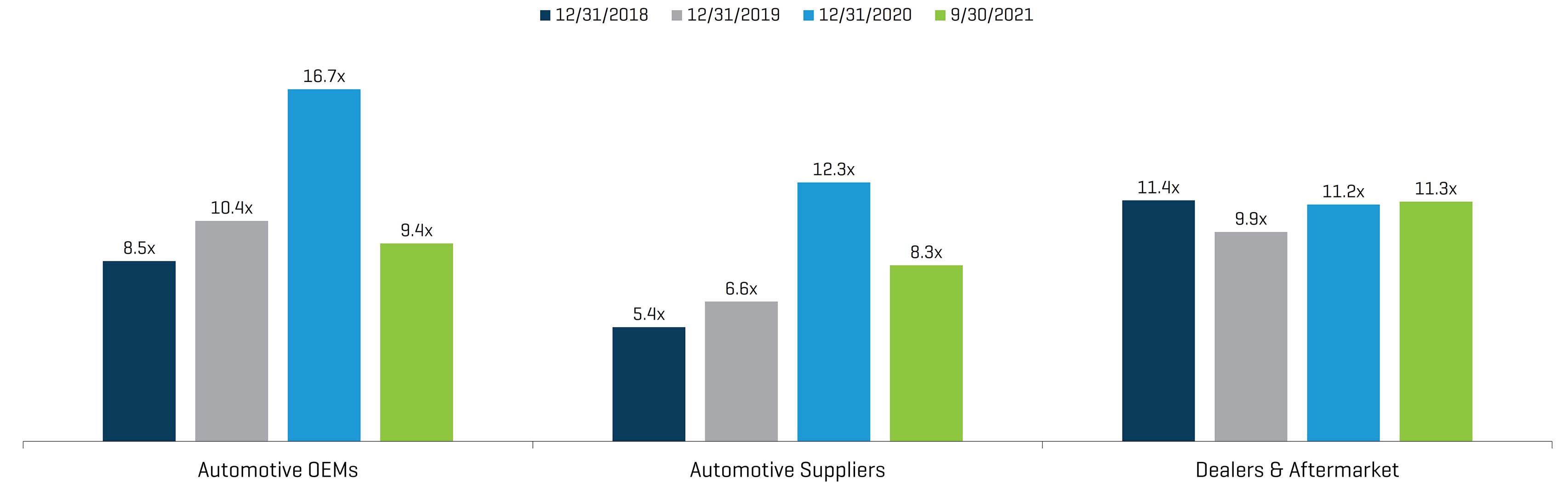

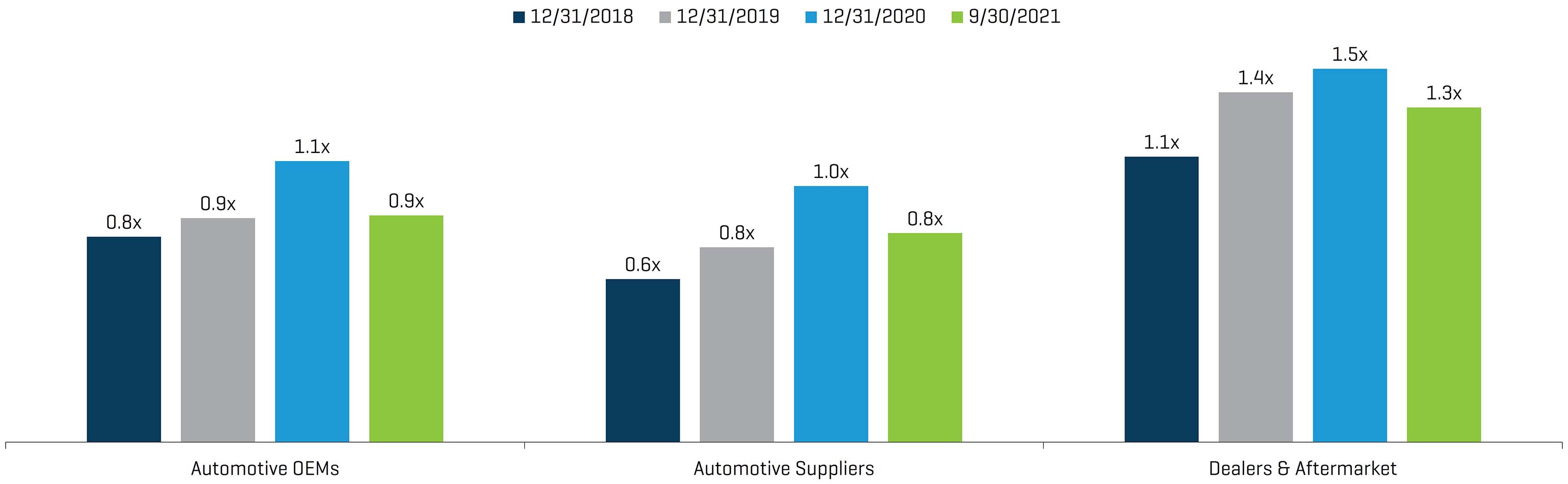

Die öffentlichen Handelsmultiplikatoren sind nach einem Anstieg im Jahr 2020 aufgrund von COVID-19 und Lieferkettenproblemen, die die Rentabilität vorübergehend belasten, auf ein normalisierteres Niveau zurückgekehrt, wobei die Bewertungen zu diesem Zeitpunkt eine Markterholung antizipieren.

HISTORISCHER TEV/EBITDA NACH SEGMENT

Quelle: Capital IQ

HISTORISCHER TEV/UMSATZ NACH SEGMENT

Quelle: Capital IQ

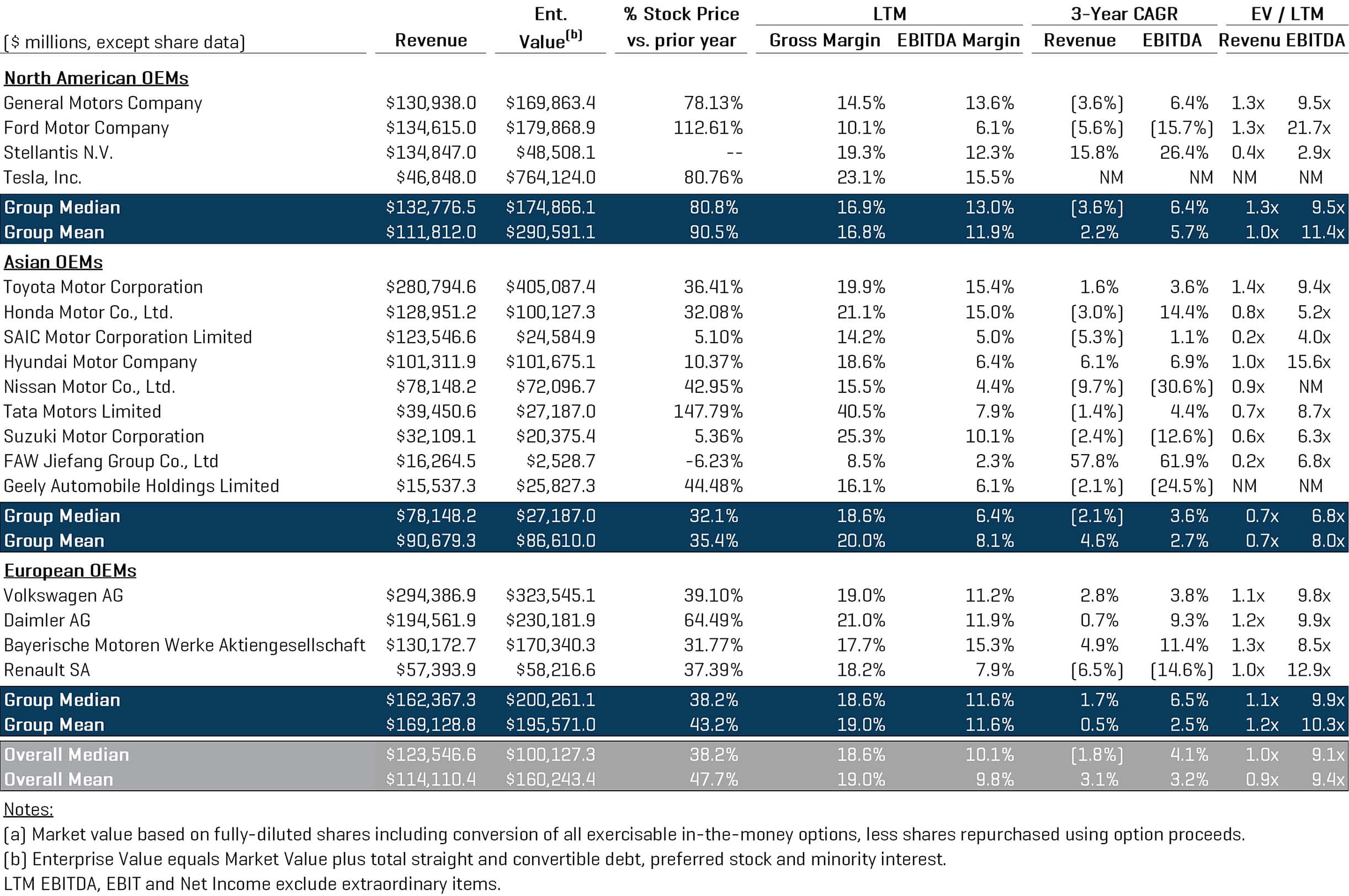

Automobil-OEMs

Quelle: Capital IQ

Automobilzulieferer

Quelle: Capital IQ

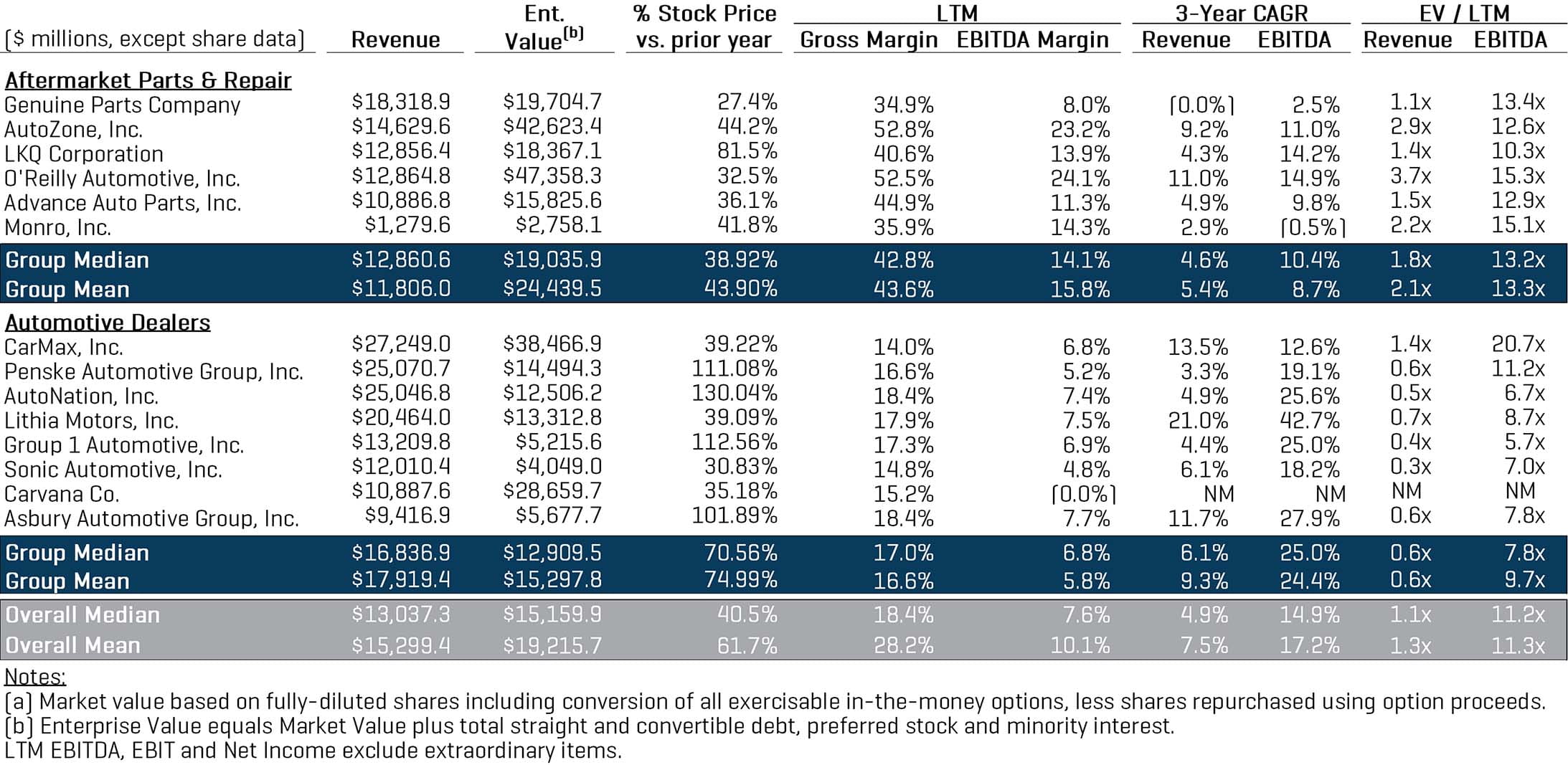

Automobilhändler & Aftermarket

Quelle: Capital IQ

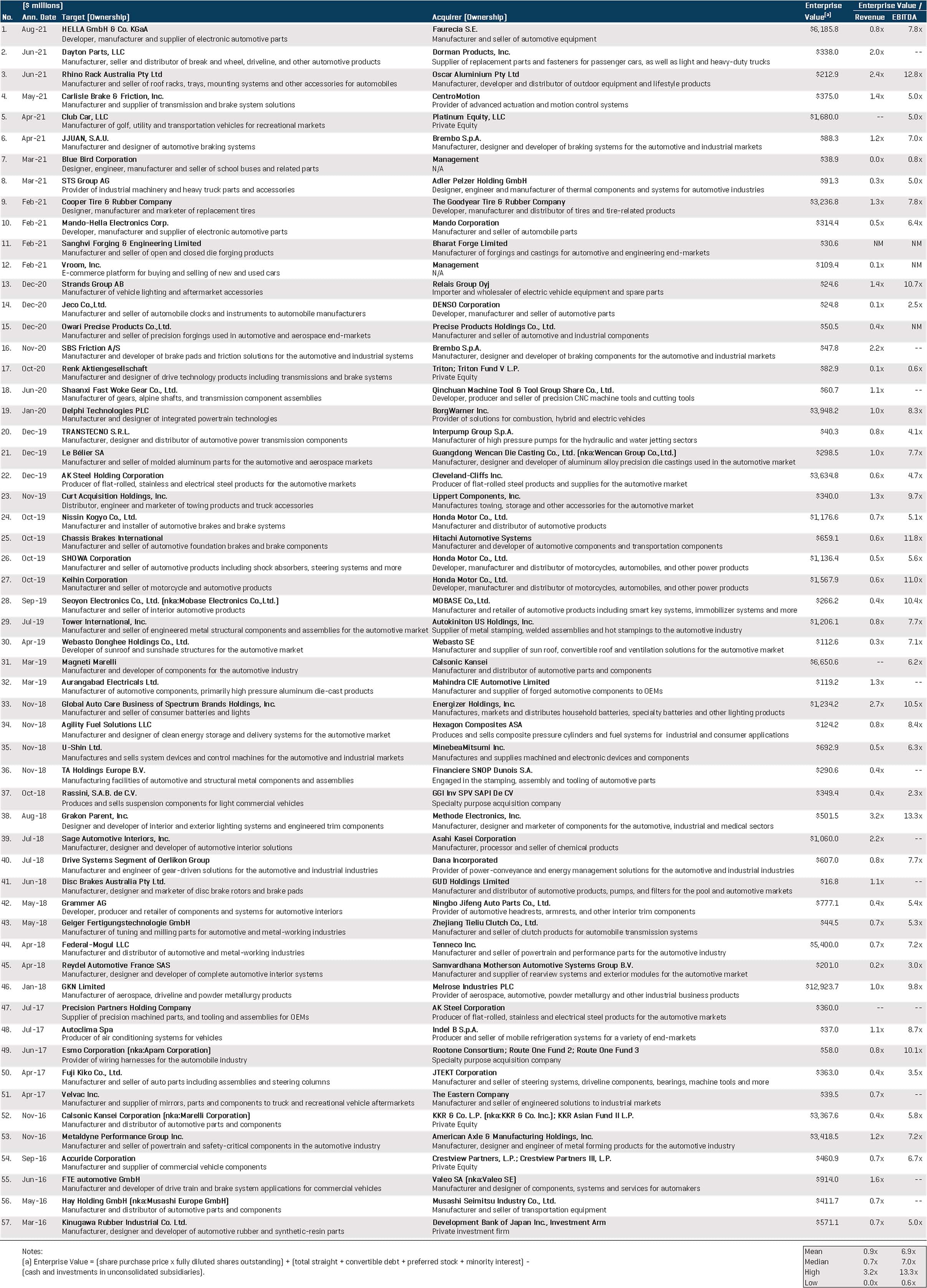

Vergleiche der jüngsten Transaktionen