中文

中文

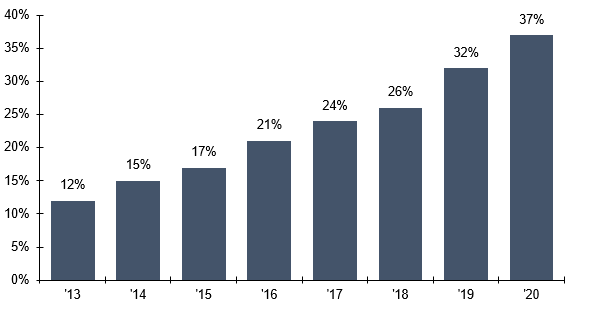

尽管不断推出的视频流服务如今占据了大多数新闻头条,但播客仍继续吸引着更多消费者的注意。播客是系列化的音频片段,通常侧重于特定话题或主题,其中包括新闻、商业和体育。它们的起源可以追溯到 2004 年,但却是随着 2014 年发布真实犯罪播客“连载”(Serial) 而广受欢迎。从那时起,消费者开始喜欢这种可听的内容格式,美国人口中每月收听播客的比例从 2014 年的 15% 稳增到 2020 年的 37%(估计有 1.04 亿人),[1] 如图 1 所示。

图 1:每月播客收听情况

占美国人口的比例 [a]

来源:The Infinite Dial 2020、Edison Research 和 Triton Digital

[a] 12 岁及以上

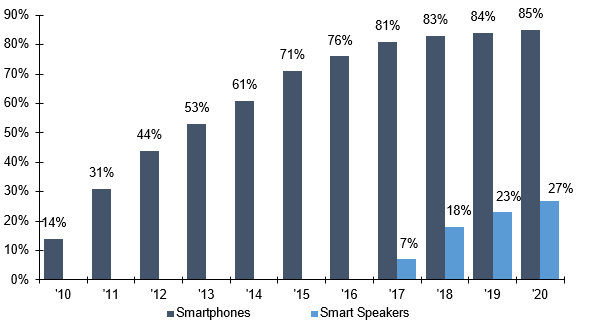

图 2:智能设备拥有量

美国人口中拥有智能设备的比例 [a]

来源:The Infinite Dial 2020、Edison Research 和 Triton Digital

[a] 12 岁及以上

播客消费增长主要由两个因素驱动:更智能的设备和更多的内容。

如图 2 所示,在美国 12 岁以上的人口中,约有 85% 拥有智能手机,相当于约 2.4 亿人。由于播客通常通过智能手机就能播放,因此美国播客消费的增长与智能手机拥有量的饱和相对应。智能扬声器的采用也促进了播客的采用,到 2020 年,美国估计有 7,600 万人拥有智能扬声器(即占美国 12 岁及以上人口的 27%)。 [2]

智能设备的激增为播客发布者提供了一个诱人的潜在市场。近年来,光播客的数量就在激增。2018 年,活跃的播客有 525,000 个,集数超过 1,850 万,但到 2020 年 4 月,就有超过 100 万个播客,集数超过 3,000 万。[3]

货币化

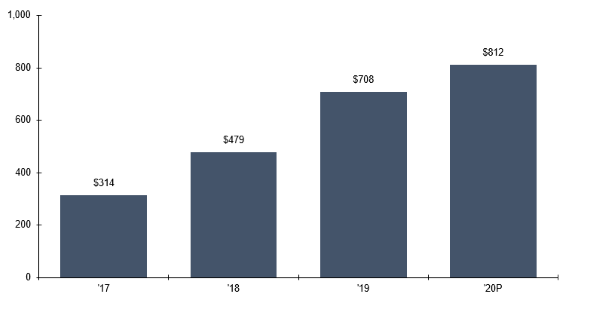

自 2014 年发布“连载”以来,播客的获利能力已得到极大改善。播客通常以广告和订阅这两种方式之一产生收入。特别是,广告收入近年来大幅增加,2018 年和 2019 年分别增长 52.6%和 47.8%,在美国达到了 7.08 亿美元。尽管受到 COVID-19 新冠疫情的冲击,但广告收入预计在 2020 年将增加 14.7%,达到约 8.12 亿美元,[4] 如图 3 所示。广告收入的增长表明,广告商认为播客是达到目标受众的一个有效途径。事实上,福布斯指出,受欢迎的播客可以向广告商收取每千名收听者 10 至 50 美元的费用,几乎是广播电台广告费的 2 到 3 倍。[5]

图 3:美国播客广告收入

单位:百万美元

来源:普华永道于 2020 年 7 月编写的“IAB 美国播客广告收入研究”。

2020 年的预测说明了 COVID19 疫情的影响。

由于一些广告商取消或暂停广告活动,COVID-19 疫情对 2020 年的播客行业产生了巨大影响,预计 2020 年广告收入增长幅度将从 29.6%(COVID-19 之前的水平)降到 14.7%。但是,该媒体仍然比其他媒体更抵抗力,部分是因为广告商青睐新闻体裁,这也是在播客广告商中最受欢迎的体裁(占播客广告收入的 22%),以及这种格式在转换和消息传递方面总体灵活(主播口播广告在 2019 年占广告收入的 66%)。[6] 播客业有望在 2020 年后恢复爆炸性增长,“IAB 美国播客广告收入研究”此前曾预测,在 COVID-19 疫情爆发之前,美国广告收入在 2021 年和 2022 年分别增长 55%和 36%(这些年的预测截至本文发布时尚未修订)。

同时,其他播客录制者完全放弃广告,转而依赖订阅服务。例如,Stitcher Premium 在其平台上提供无广告播客,每月订阅费 4.99 美元。发行商 Slate 杂志在提供免费访问广告支持的播客(如“Slow Burn”)的同时,还提供每月 6.00 美元的订阅选择,向其订阅者提供无广告收听服务以及独家访问高端内容的权限。

并购活动

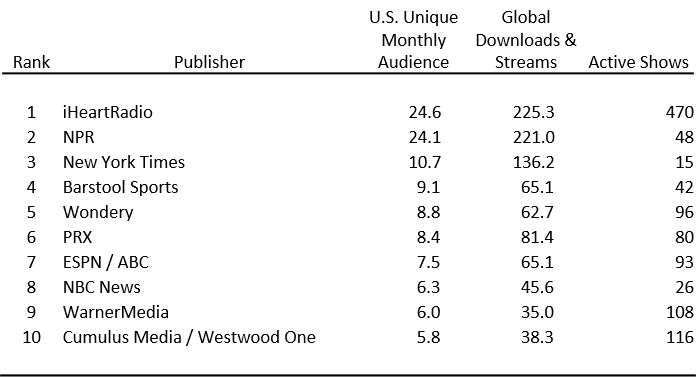

图 4:顶级播客发行商

单位:百万,活跃的节目除外

来源:Podtrac, Inc.

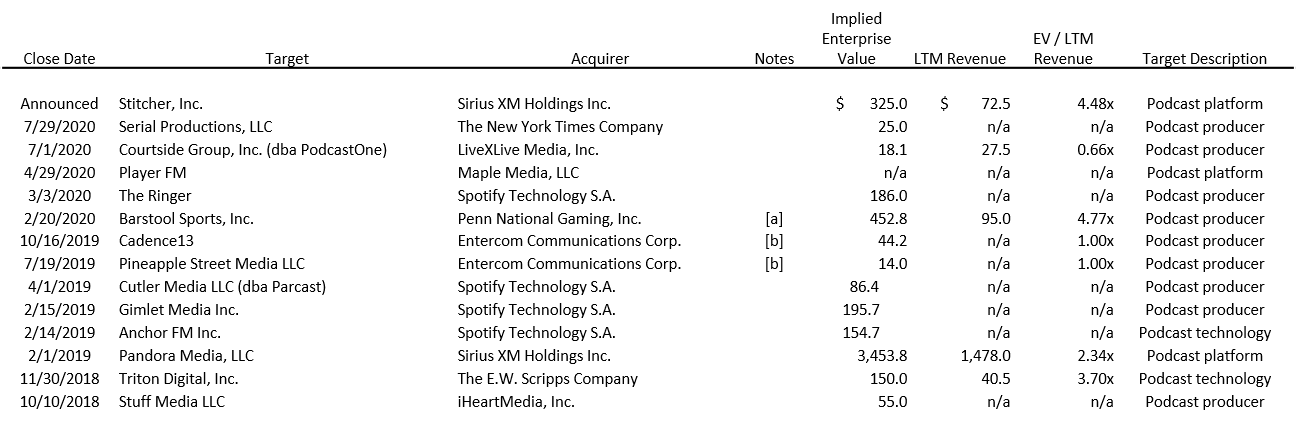

播客业的繁荣并没有被大型媒体公司所忽视。为增加订阅者相关收入,许多公司已进入播客市场提供另一种形式的内容,其中顶级播客发行商包括媒体行业的许多知名参与者(图 4)。但是,它们进入市场的方式有所不同。Sony Music、WarnerMedia 和 Apple 等公司与播客开发商合作,为自己的独家播客提供资金,其他公司则是通过并购活动 (M&A) 进入该领域或在该领域发展。由于播客的普及,并购活动自 2018 年以来一直发展迅速。在此期间,大型音频流媒体企业 Spotify 收购了三家播客发行公司(Gimlet Media、Parcast 和 The Ringer)以及播客技术公司 Anchor。Entercom 拥有 235 个广播电台,收购了播客发行商 Cadence13 和 Pineapple Street Media,成为播客行业的主要参与者。最近,卫星广播公司 Sirius XM 宣布以一笔可观的出价收购博客平台 Stitcher 的交易,以扩大其在播客市场的影响力,报纸发行商 The New York Times Company 则收购了 Serial Productions,后者正是上述“连载”播客背后的公司。

随着消费者越来越喜欢播客,预计大型媒体公司会继续将注意力集中在这种格式上。无论是为了获得更大的广告收入份额(例如《纽约时报》收购 Serial Productions),还是为了提供新的独家内容以吸引更多订阅者(例如 Spotify 的一系列收购),播客行业的参与者日益成为大型媒体公司更具吸引力的收购目标,如图 5 所示。此外,播客市场呈现多元化:在发布的约 100 万个播客中,排名前 10 的播客发行商仅有 1,100 个播客。因此,Spotify 和 Entercom 等大型媒体公司进行多次收购以获取有意义的市场份额的情况可能会更加普遍。总体而言,在这个新兴领域,并购活动有望保持强劲势头。

图 5:并购交易汇总

单位:百万美元

来源:S&P Capital IQ,Inc. 包括 2018 年 7 月 31 日至 2020 年 7 月 31 日之间宣布的交易。

EV = 企业价值;LTM = 最近十二个月

[a] 反映获得了 36%的权益。

[b] 收入倍数反映了 Podcast Business Journal 所报告的截至交易日的下一会计年度的预计收入。

- “The Infinite Dial 2020”。Edison Research 和 Triton Digital。

- 同上。

- Ross Winn,“2020 年播客统计与事实(2020 年 4 月开始的新研究)”,Podcast Insights。

- “IAB 美国播客广告收入研究”,普华永道,2020 年 7 月。

- Brad Adgate,“播客正在成为主流。”福布斯,2019 年 11 月 18 日。

- “IAB 美国播客广告收入研究”,普华永道,2020 年 7 月。