北美金属供应商:让这场市场盛宴延续下去

2018 年上半年金属价格和需求刺激了并购活动

金属价格的上涨(受第 232 条关税和其他贸易限制的支持)、稳固的终端市场需求以及强劲的并购市场激发了金属供应链中的交易活动。尤其是废料加工商、钢厂和金属服务中心,他们都在利用强劲的市场条件来寻求有机(如重启和扩张)和并购增长机会。这场盛宴会持续多久?近期内,金属市场状况将取决于贸易政策决定、国外工业化地区的经济状况以及国内供应限制(即劳动力和货运)。

关键要点:

- 北美金属供应商在 2018 年上半年的并购活动激增,其中以废料加工商、钢厂和金属服务中心最为活跃

- 由于强劲的定价和需求支撑了资产负债表,今年迄今为止,战略买家主导了大部分交易

- 由于 2018 年的盈利有所增长,而股价表现则相对平稳,因此 Stout 专有金属供应商指数中的上市公司的整体估值有所缓和

- 国内金属价格普遍受益于贸易保护和稳固的终端市场需求,然而,差距普遍存在 – 钢铁、铝、铜和其他金属行业参与者面临着不同的供需和外贸动态

金属定价

国内金属价格普遍受益于第 232 条的关税和制裁,而成品和废料等级之间的价差则继续随着不同的外贸行动而波动。在公布第二季度的盈利时,销售各种金属的上市服务中心的高管传达了近期价格趋稳的预期。然而,碳钢供应商面临的供求动态可能与铝、铜、特殊生产商以及废料供应商有着显著差异。

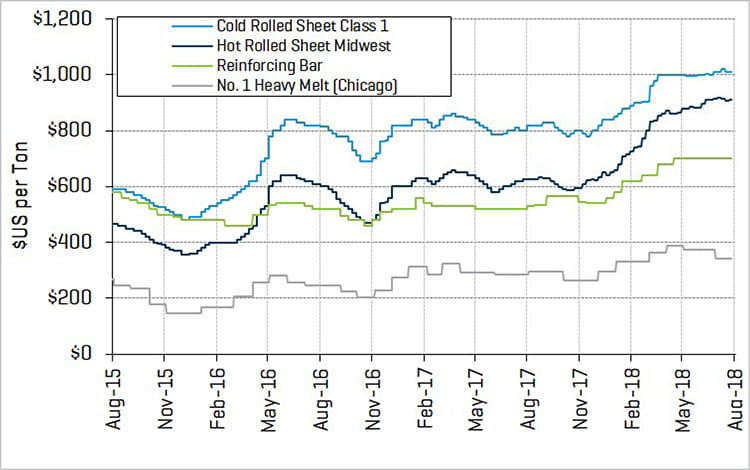

钢价

来源:American Metal Market

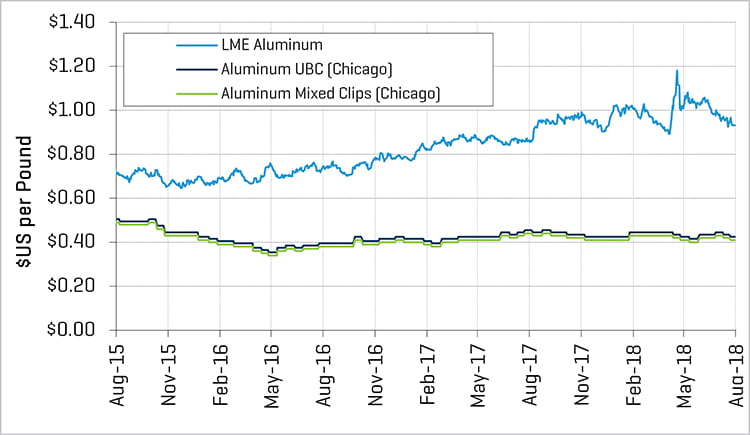

铝价

来源:American Metal Market

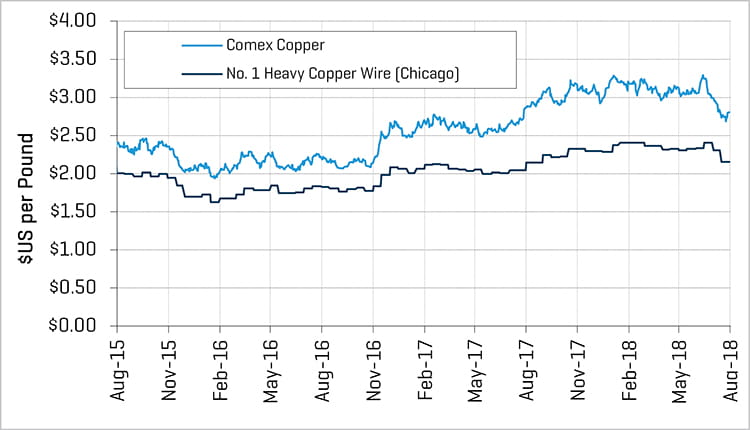

铜价

来源:American Metal Market

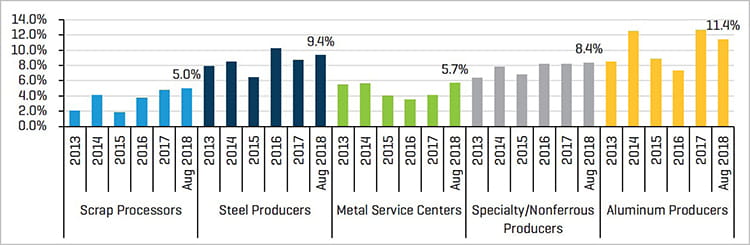

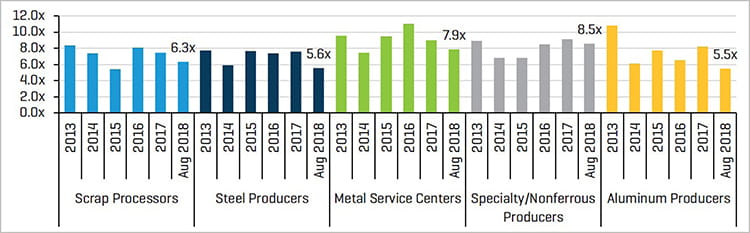

上市公司业绩

北美金属供应商的最近 12 个月 (LTM) EBITDA 利润率受益于近期的全球金属价格上涨和强劲的需求。然而,由于投资者对金属价格和外贸条件的不确定性,估值未跟上 EBITDA 的增长,因此远期 EBITDA 倍数与去年水平相比有所回落。

上市公司:LTM EBITDA 利润率

来源:Capital IQ 和 Stout 研究

上市公司:远期 EBITDA 倍数

来源:Capital IQ 和 Stout 研究

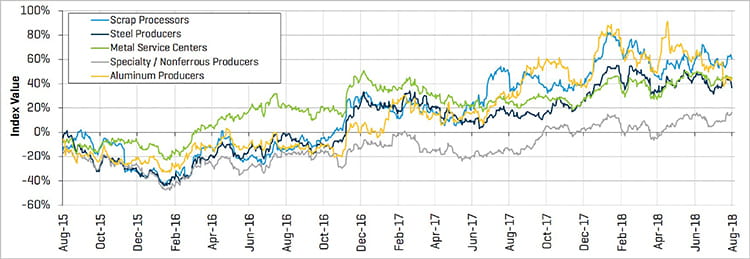

在过去三年中,Stout 专有金属供应商指数中的上市公司股价总体上表现良好,其中以铝生产商、废料加工商、金属服务中心和钢铁生产商表现最佳。特种/有色金属生产商的股价落后于其他金属子领域,但已有所恢复并略高于 2015 年的水平。

上市公司:相对股价表现

来源:Capital IQ 和 Stout 研究

并购活动

由于金属价格上涨,需求强劲以及有利的并购和融资市场,金属供应商的并购活动在 2018 年大幅增加。由于一些生产商希望退出北美地区,许多钢厂易手,而金属服务中心领域则继续进行整合。值得注意的交易包括:

- Commercial Metals Company(纽交所代码:CMC)宣布从 Gerdau S.A. 收购几家钢厂和制造资产,这扩大了 CMC 在美国最大建筑区域的业务范围

- Samuel, Son & Co. 收购了 Peak Rock Capital 的投资组合公司 Main Steel, LLC,以扩大其地理范围和服务能力

- Steel Dynamics, Inc.(纳斯达克代码:STLD)从 Companhia Siderúrgica Nacional(“CSN”)收购了 Heartland Steel Processing,这将 Steel Dynamics 的年度扁钢运输能力扩大至 840 万吨,总钢运输能力增至 1240 万吨

- JSW Steel Limited 收购了热轧钢生产商 ACERO Junction Inc.(其前身是 Wheeling-Pittsburgh Steel 在俄亥俄州明戈章克申城的工厂)

- 总部位于英国的 Liberty House Group 收购了 ArcelorMittal(ENXTAM 代码:MT)在南卡罗来纳州乔治敦的闲置线材厂

- Ryerson Holding Corporation(纽交所代码:RYI)收购了总部位于芝加哥的金属服务中心 Central Steel and Wire Company

- 日本 Metal One Corporation 收购了嘉吉的国内金属服务中心业务

- Novelis Inc. 最近宣布收购 Aleris Corporation,在此之前其与中国忠旺的交易已经破裂

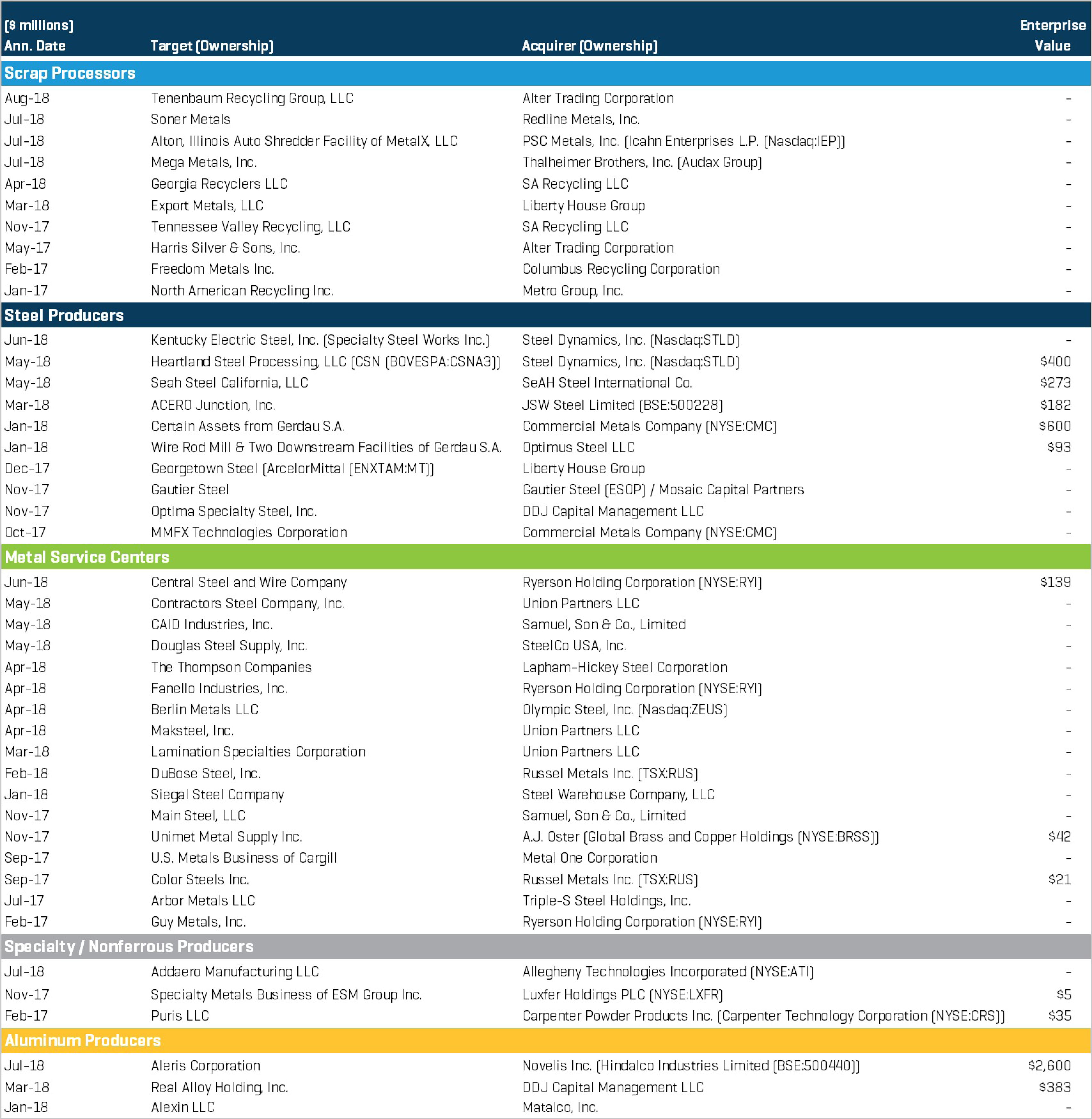

部分近期交易: