Alternative strategiche: Approfondimenti sulle transizioni di proprietà

Alternative strategiche: Approfondimenti sulle transizioni di proprietà

Bilanciare la valutazione dell'azienda, la continuità aziendale e le altre considerazioni durante i passaggi di proprietà

In una conversazione presentata alla 2021 MAPP (Manufacturers Association for Plastics Processors) 2021 Benchmarking and Best Practices Conference, Michael Benson, Managing Director del gruppo Investment banking di Stout, ha parlato della gamma di alternative strategiche, delle tempistiche e di importanti pro e contro da considerare quando è imminente una transizione di proprietà dell'impresa.

Alla discussione hanno partecipato due illustri titolari di aziende di materie plastiche: Kelly Goodsel, Presidente e CEO di Viking Plastics, e Jay Bender, CEO e proprietario di Falcon Plastics.

Stabilire quando e come affrontare un'importante transizione di proprietà è una delle decisioni più importanti per un imprenditore. Posti di fronte a tale decisione, i proprietari aziendali potrebbero scoprire di avere degli interessi lievemente divergenti, rispetto a quelli dell'azienda, e devono ponderare l'importanza di massimizzare la valutazione dell'attività rispetto a considerazioni come la continuità aziendale o una tempistica affrettata.

Benson, Goodsel e Bender hanno presentato una serie di alternative strategiche da considerare quando si cerca di soddisfare tutte le parti interessate all'accordo.

Esame delle alternative strategiche per una transizione di proprietà

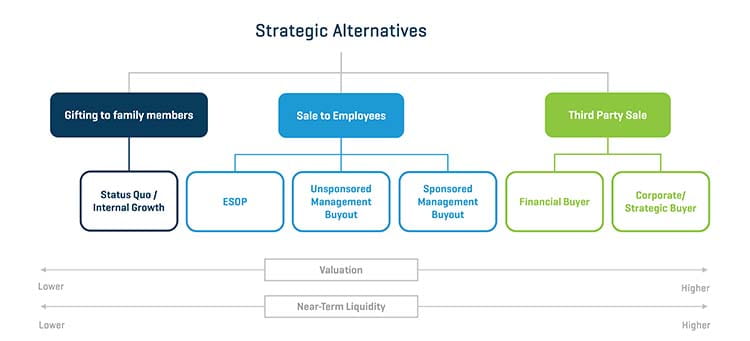

Come indicato alla Figura 1, le alternative strategiche includono: operazione ESOP, MBO (Management Buyout) con o senza sponsor e vendite a private equity o acquirenti strategici. Ogni alternativa offre vantaggi e svantaggi.

Operazioni ESOP

In un'operazione ESOP (Employee Stock Ownership Plan, Piano di diffusione del capitale azionario ai dipendenti), viene creato un fondo ESOP, che accede a un prestito per acquistare le quote detenute dagli azionisti in un lasso di tempo. Dal momento che un'azienda non può gestire un indebitamento troppo ampio, questa operazione avviene solitamente in tre fasi, che prevedono tranche da quattro a cinque anni. Si parte con l'acquisizione di un terzo dell'azienda. Una volta estinto il debito (generalmente dopo quattro o cinque anni), ne viene acquisito un altro terzo e così via.

Benson ha affermato che ciò consente, nel tempo, di trasferire la proprietà dell'azienda ai dipendenti. I fondi ESOP sono inoltre esenti da tasse.

"Sei in grado di ricompensare i dipendenti e questo va ad arricchire il conto pensionistico", ha commentato. "Quindi molti gruppi lo vedono come un grande vantaggio".

Questo genere di operazione, tuttavia, porta a ottenere una liquidità limitata in fase di vendita, dal momento che alla chiusura i proprietari ottengono solo un terzo del valore aziendale. Il debito utilizzato per acquisire la società, inoltre, avrebbe potuto essere utilizzato per la crescita.

"Probabilmente non massimizzerà il valore", ha sottolineato. "La valutazione è sempre molto complicata negli ESOP. Dal momento che l'azienda viene venduta ai dipendenti, infatti, occorre fare attenzione a non sopravvalutarla".

FIGURA 1: Alternative strategiche

MBO senza sponsor

In un management buyout (MBO) non sponsorizzato, la proprietà dell'azienda viene trasferita al team di gestione senza alcuna partecipazione esterna. L'acquisto viene solitamente effettuato attraverso una combinazione di capitale di gestione, finanziamento di terze parti e una nota del venditore.

Benson ha spiegato che questo approccio provoca molte poche interruzioni alle operazioni aziendali, favorendone quindi la continuità. Alla vendita, tuttavia, il venditore non riceve molta liquidità e rimane significativamente esposto al rischio.

"Il venditore sarà ancora esposto ai rischi aziendali, dal momento che la sua nota verrà rimborsata nel tempo", ha affermato. "È anche possibile che la banca non consenta di effettuare pagamenti in favore del venditore fino a che non viene estinto il debito con il suo istituto, il che potrebbe richiedere un paio di anni".

MBO con sponsor

Un management buyout sponsorizzato si verifica quando un'entità di private equity acquista la proprietà della società. In questo caso, il management può mantenere la proprietà, ma solo nella misura in cui contribuisce in termini di capitale. Spesso l'entità di private equity offre piani di incentivi azionari, consentendo al management di guadagnare capitale nel tempo.

Benson ha affermato che un management buyout sponsorizzato consente una migliore valutazione a breve termine e potrebbe far ottenere liquidità completa, a seconda della percentuale che la società di private equity e il team di gestione possono acquisire.

"Lo svantaggio è che, a seconda dei casi, il periodo di transizione potrebbe essere più lungo, ad esempio, quando l'azionista venditore che si interfaccia con il private equity è molto importante per l'azienda. In questi casi, ci vorranno almeno 12, forse anche 24 mesi, per uscire dall'azienda".

Vendita a Private Equity

Goodsel ha parlato dell'importanza di essere allineati con l'entità di private equity acquirente, un aspetto in grado di determinare il successo di una transizione di proprietà. Qualunque buyout presenta delle complicazioni, se il management non è allineato con la nuova proprietà.

I vantaggi della vendita a un'entità di private equity includono la possibilità di ottenere liquidità parziale o completa e di mantenere una quota di proprietà. Gli azionisti possono perseguire obiettivi futuri con l'aiuto di un partner di capitale. Questo tipo di transizione, tuttavia, richiede almeno 12-18 mesi ed è possibile che l'azienda subisca modifiche operative significative.

"Durante il processo di vendita, tutti sono molto entusiasti", ha commentato. "Se ti fai prendere dall'idea di poter vendere la tua azienda a 10 milioni di dollari, ad esempio, e ti concentri solo su quel numero, inizi a disallinearti da quello che stai cercando di fare per l'azienda e per raggiungere gli obiettivi aziendali. Ai fini dell'allineamento, quindi, è molto importante che, durante il processo di due diligence, venditori e team dirigenziale si prendano tutto il tempo necessario a capire chi sono i potenziali acquirenti, che si tratti di private equity o di un acquirente strategico".

Vendita ad acquirente strategico

La vendita a un acquirente strategico è la più semplice. In questo caso, infatti, l'acquirente acquisisce l'intera azienda. Ciò comporta un'elevata valutazione a breve termine, la possibilità di ottenere liquidità completa, un rischio minimo o nullo per gli azionisti e un periodo di transizione molto breve. I proprietari, però, non sono più esposti a eventuali rialzi futuri dell'azienda.

Goodsel ha spiegato che, poiché si tratta spesso, ma non sempre, di vendite a concorrenti, l'azienda potrebbe subire modifiche significative in seguito all'operazione.

"Stai consegnando la tua casa ad altri, i quali possono farne ciò che vogliono", ha spiegato. "È necessario che il venditore lo comprenda e sia davvero allineato con le intenzioni dell'acquirente strategico".

Alcuni proprietari temono le vendite ad acquirenti strategici, in particolare a concorrenti, perché comportano la possibilità che il team dirigenziale venga rimosso o ristrutturato in maniera significativa. Si tratta di una possibilità che rende evidente la necessità di allinearsi all'acquirente, ma la rimozione del precedente team dirigenziale non avviene sempre.

"Sia il private equity che gli acquirenti strategici cercano personale efficiente e talentuoso. Se il team di gestione in carica sta lavorando ottimamente, gestendo l'azienda in linea con gli obiettivi strategici, supportando una cultura diffusa solida, assumendosi i rischi necessari e pensando in modo creativo, l'acquirente vorrà mantenerlo", ha sottolineato.

Obiettivi aziendali e degli azionisti

Benson ha spiegato nel dettaglio la necessità per gli imprenditori di distinguere gli obiettivi aziendali da quelli degli azionisti.

Gli obiettivi aziendali corrispondono a ciò che il team di gestione e i dipendenti dell'azienda desiderano: un posizionamento competitivo, grazie ad acquisizioni e/o crescita interna, accesso al capitale, flessibilità finanziaria e valore per gli azionisti massimizzato.

Gli obiettivi per gli azionisti, sovrapponibili ma distinti dagli obiettivi aziendali, consistono generalmente in: diluizione minima, profilo di rischio/rendimento accettabile, liquidità e un valore per gli azionisti massimizzato.

I potenziali conflitti tra le due categorie di obiettivi possono accentuarsi con l'invecchiamento della proprietà. Un'azienda agli albori è generalmente guidata da un imprenditore giovane, con maggiori appetito per la crescita e tolleranza al rischio. In questo caso, la liquidità è meno importante, l'azienda ha un orizzonte temporale apparentemente infinito e il proprietario non prevede di prelevare capitali aziendali nel breve termine. Ciò mantiene allineati gli obiettivi aziendali e degli azionisti.

"Passiamo ad analizzare la stessa azienda dopo diversi anni", ha proseguito Benson. "Ora l'azionista è più anziano e potrebbe desiderare una minore esposizione al rischio. Potrebbero inoltre voler prelevare dei capitali aziendali e ha un orizzonte temporale più breve. Sta pensando alla futura pensione".

Una circostanza del genere, con un team di gestione che persegue la crescita aziendale in maniera aggressiva e una proprietà riluttante a correre rischi, come grandi acquisizioni o importanti investimenti di capitale, può generare dei conflitti.

Goodsel ha spiegato che il processo di allineamento tra gli obiettivi aziendali e degli azionisti diventa più difficile man mano che vengono coinvolte più persone.

"Se parliamo di una sola persona in possesso del 100% delle quote, l'allineamento è molto semplice", ha commentato. "Se si tratta di un team composto da marito e moglie, le cose iniziano a complicarsi; in caso di più partner o membri della famiglia, l'allineamento diventa ancora più difficile. Per stabilire le analisi da effettuare e intraprendere il processo decisionale rapidamente, occorre quindi che il team inizi da subito ad analizzare gli obiettivi aziendali e quelli degli azionisti".

Anche secondo Bender, la presenza di più portatori di interesse rende più complicato raggiungere un allineamento degli obiettivi. Quando i proprietari fanno parte della stessa famiglia, inoltre, il tutto potrebbe essere ulteriormente aggravato dalle diverse personalità e rivalità coinvolte.

"Dobbiamo cercare di stabilire dei confini tra le responsabilità degli azionisti, quelle del consiglio di amministrazione e quelle della dirigenza", ha affermato. "Dobbiamo assicurarci che non si verifichino ingerenze dell'azionista nella sfera manageriale, perché ciò può essere davvero dannoso per l'azienda".

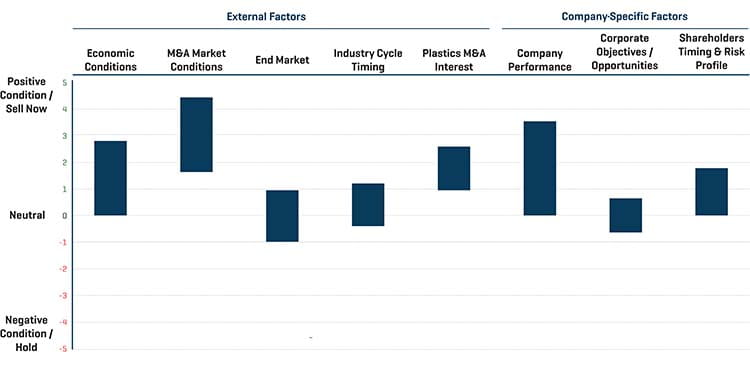

Tempistica di una transizione di proprietà

Benson ha spiegato che il momento giusto per una transizione di proprietà deriva da una combinazione di fattori esterni e specifici dell'azienda.

"In uno scenario ideale, tutte le stelle sono allineate e ciò significa che hai buone possibilità di concludere una transizione di un qualunque tipo", ha commentato.

I fattori esterni includono le condizioni economiche, la forza delle operazioni M&A e del mercato finale e il momento nel ciclo economico del settore. I fattori specifici dell'azienda consistono nella performance dell'azienda, negli obiettivi/opportunità aziendali, nei tempi e nel profilo di rischio degli azionisti.

"Maggiore è il numero di fattori allineati, meglio è. Sappiamo, inoltre, che esistono delle finestre temporali durante le quali è opportuno concludere una determinata operazione e altre in cui non lo è", ha proseguito. L'obiettivo dei proprietari è ottenere il maggior allineamento possibile, portando alla massimizzazione sia del valore che delle opportunità di vendita dell'azienda.

FIGURA 2: CONSIDERAZIONI SULLE TEMPISTICHE

Considerazioni sugli azionisti/portatori di interesse

Benson ha spiegato che per determinare l'alternativa strategica più adatta, è necessario comprendere il profilo degli azionisti e dei portatori di interesse dell'azienda. Tali considerazioni includono la tolleranza al rischio degli azionisti, la solidità del team di gestione, il ruolo della famiglia nell'azienda e l'apertura del venditore ai cambiamenti operativi che l'acquirente vorrà apportare. Abbiamo poi dei fattori aggiuntivi, che includono le tempistiche di uscita di azionisti e portatori di interessi, l'importanza della massimizzazione del valore dell'azienda e la rapidità dei pagamenti richiesta dai venditori.

Goodsel ha sottolineato, d'accordo con Benson, che nel caso di vendita di aziende di proprietà individuale o di membri, la massimizzazione del valore ha meno importanza di quanto si potrebbe credere. A causa dell'intervento di altri fattori, infatti, il prezzo finale dell'operazione sarà inferiore di 250 mila - 1 milione di dollari rispetto al valore massimo.

Bender ha raccontato che nel 1997 suo padre stava provando a uscire dall'attività vendendo la sua quota di proprietà del 50% alla società per azioni che possedeva l'altra metà.

"Quando è venuto a conoscenza dei loro piani per l'azienda e per il team di gestione, però, ha deciso che non era la cosa migliore per Falcon Plastics", ha continuato. "Probabilmente era la cosa migliore da fare per lui, ma non per l'azienda".

Alla fine, il padre di Bender acquistò la quota in possesso della società per azioni allo stesso prezzo che aveva pianificato per la vendita della sua metà.

Gli imprenditori devono prendere in considerazione un'ampia gamma di alternative strategiche, quando si tratta di trasferire l'azienda a un nuovo proprietario. Alle considerazioni di carattere aziendale, come il desiderio di crescita e la capacità di assumere debiti, si sommano le considerazioni proprie degli azionisti, come la tempistica, i problemi di liquidità e la possibilità che la transizione abbia un impatto significativo sul futuro dell'azienda e dei suoi dipendenti. Gli imprenditori che prevedono di dover prendere una tale decisione, anche diversi anni nel futuro, farebbero bene a iniziare a pianificare per assicurarsi di avere il tempo per identificare ed eseguire l'alternativa strategica ideale per la loro situazione specifica.