Alternatives stratégiques : Éclairages sur les transitions de propriété

Alternatives stratégiques : Éclairages sur les transitions de propriété

Équilibrer l’évaluation de l’entreprise, la continuité des activités et d’autres considérations à mesure que la propriété change

Au cours d’une présentation réalisée lors de la conférence 2021 de la MAPP (Manufacturers Association for Plastics Processors) sur l’analyse comparative et les meilleures pratiques, Michael Benson, directeur exécutif de la division Banque d’investissement de Stout, a parlé de la gamme d’alternatives stratégiques, des délais et des avantages et inconvénients importants à prendre en compte lorsque une transition de propriété d’entreprise est imminente.

Il a été rejoint par deux éminents propriétaires d’entreprises dans le secteur du plastique : Kelly Goodsel, présidente et chef de la direction de Viking Plastics, et Jay Bender, chef de la direction et propriétaire de Falcon Plastics.

L’une des décisions clés auxquelles un propriétaire d’entreprise sera confronté est de savoir quand et comment aborder une transition de propriété majeure. Les propriétaires confrontés à cette décision peuvent constater que leurs intérêts commencent à diverger des intérêts de l’entreprise, et ils devront jauger l’importance de maximiser l’évaluation de l’entreprise par rapport à d’autres considérations telles que la continuité des activités ou un calendrier précipité.

Benson, Goodsel et Bender ont présenté une variété d’alternatives stratégiques à prendre en compte pour satisfaire toutes les parties prenantes concernées par l’accord.

Examen des alternatives stratégiques pour une transition de propriété

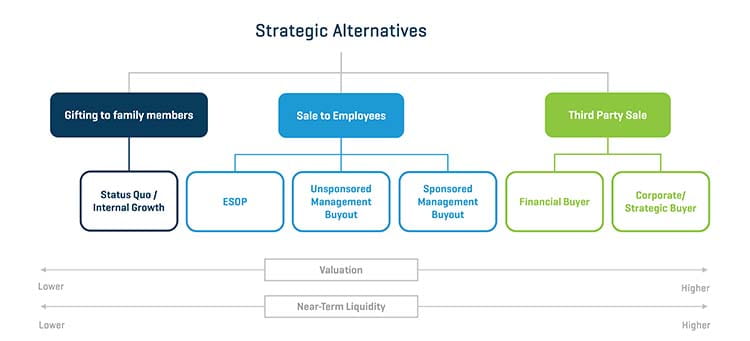

Comme représenté sur la Figure 1, les alternatives stratégiques comprennent une transaction portant sur le plan d’actionnariat salarié, des acquisitions par la direction non parrainées et parrainées et des ventes à des capitaux privés ou à des acheteurs stratégiques. Chaque alternative présente des avantages et des inconvénients.

Transaction portant sur le plan d’actionnariat salarié

Dans une transaction portant sur le plan d’actionnariat salarié, une fiducie du plan d’actionnariat salarié est formée et emprunte une dette pour acheter des actions au fil du temps auprès des actionnaires. Parce qu’une entreprise ne peut gérer qu’un certain effet de levier, cela se fait généralement en trois étapes de tranches de quatre à cinq ans. Un tiers de l’entreprise est acheté, et une fois la dette remboursée (probablement dans quatre à cinq ans), le tiers suivant est acheté, et ainsi de suite.

Benson a déclaré que cela permet de transférer la propriété de l’entreprise aux employés au fil du temps. Une fiducie du plan d’actionnariat salarié est également exonérée d’impôt.

« Vous pouvez récompenser les employés, et cela va essentiellement dans le compte épargne retraite », a-t-il déclaré. « De nombreux groupes voient donc cela comme un avantage assez important. »

Cependant, cela conduit à une liquidité limitée à la vente, puisque la propriété ne recevra généralement qu’un tiers de la valeur commerciale à la clôture. De plus, la dette utilisée pour acquérir l’entreprise aurait pu être utilisée pour la croissance.

« Cela ne va probablement pas maximiser la valeur », a-t-il déclaré. « L’évaluation est toujours très délicate dans les plans d’actionnariat salarié et ils doivent faire très attention à ne pas surévaluer l’entreprise, car elle est vendue aux employés. »

FIGURE 1 : Alternatives stratégiques

Acquisition par la direction non parrainée

Dans une acquisition par la direction non parrainée, la propriété de l’entreprise est transférée à l’équipe de direction sans aucun capital extérieur. L’achat est généralement effectué grâce à une combinaison de fonds propres de gestion, de financement par un tiers et d’une note du vendeur.

Benson a expliqué que cette approche permet la continuité des activités, car les opérations commerciales sont très peu de perturbées. Cependant, le vendeur n’obtient pas beaucoup de liquidités au point de vente et conserve une exposition importante au risque.

« Le vendeur va toujours avoir un risque dans l’entreprise, car selon cette note du vendeur, il sera remboursé au fil du temps », a-t-il déclaré. « Il pourrait même s’agir d’une situation où la banque ne vous autorisera même pas à effectuer des paiements au vendeur pendant les deux premières années jusqu’à ce que cette dette bancaire soit remboursée. »

Acquisition par la direction parrainée

Une acquisition par la direction parrainée se produit lorsque le capital-investissement acquiert la propriété de l’entreprise. La direction est toujours en mesure de conserver la propriété, mais seulement dans la mesure où elle peut contribuer au capital. Souvent, le capital-investissement offrira des régimes d’intéressement en capital, permettant à la direction de gagner des capitaux propres supplémentaires au fil du temps.

Benson a déclaré qu’une acquisition par la direction parrainée permet une évaluation à court terme plus élevée et un potentiel de liquidité complète, en fonction du pourcentage que la société de capital-investissement et l’équipe de direction peuvent acquérir.

« Les inconvénients sont que, selon la situation — avec l’arrivée de capital-investissement et si l’actionnaire vendeur est très important pour l’entreprise — ils vont avoir besoin d’une période de transition plus longue. Ils vont donc avoir besoin d’au moins 12 mois, peut-être même 24 mois, pour quitter cette activité. »

Vente en capital-investissement

Goodsel a parlé de l’importance de l’alignement avec un acheteur de capital-investissement, qui peut déterminer le succès d’une transition de propriété. Dans toute acquisition, il y aura des complications si la direction n’est pas alignée sur le nouveau propriétaire.

Les avantages d’une vente en capital-investissement comprennent le potentiel de liquidité partielle ou totale et la possibilité pour le propriétaire de conserver une participation. Les actionnaires peuvent poursuivre leurs objectifs futurs avec l’aide d’un partenaire financier. Cependant, la transition peut prendre au moins 12 à 18 mois, et il est possible que des changements opérationnels importants soient apportés à l’entreprise.

« Tout le monde est tellement enthousiasme par le processus de vente », a-t-il déclaré. « Si vous êtes dans le feu de l’action à vous dire « Je peux vendre mon entreprise pour 10 millions de dollars » et que vous vous concentrez uniquement sur ce chiffre, vous commencez à perdre l’alignement de ce que vous essayez vraiment de faire pour l’entreprise et les objectifs de l’entreprise. Passer beaucoup de temps pendant la période de due diligence pour comprendre qui sont les acheteurs potentiels, qu’il s’agisse d’un capital-investissement ou d’un acheteur stratégique, est donc vraiment très important pour les vendeurs et pour l’équipe de direction afin que cet alignement existe. »

Vente à un acheteur stratégique

La vente à un acheteur stratégique est la plus simple, car l’acheteur acquiert l’entreprise purement et simplement. Cela conduit à une évaluation élevée à court terme, à un potentiel de liquidité complète et à un risque faible ou nul pour les actionnaires tout en offrant une période de transition très courte. Cependant, les propriétaires ne sont pas exposés aux futurs potentiels de l’entreprise.

Goodsel a expliqué qu’étant donné qu’il s’agit souvent de ventes à des concurrents (mais pas toujours), il existe un fort potentiel pour que des changements importants soient apportés à l’entreprise après la transaction.

« Vous cédez votre maison à quelqu’un d’autre, et ils peuvent faire ce qu’ils veulent avec la maison », a-t-il donné en exemple. « Les gens doivent comprendre cela et être parfaitement alignés avec l’intention stratégique de l’acheteur. »

Les propriétaires peuvent craindre les ventes à des acheteurs stratégiques, en particulier des concurrents, car cela introduit la possibilité que la direction actuelle soit supprimée ou restructurée de manière significative. Cela est possible, et révèle la nécessité d’un alignement avec l’acheteur, mais une suppression de la gestion précédente n’est pas garantie.

« Le capital-investissement et les acheteurs stratégiques recherchent des personnes compétentes et talentueuses. Si vous avez une équipe de direction qui fait exploser les objectifs, dirige avec une intention stratégique, maintient une culture forte, prend des risques et pense de manière créative, l’acheteur de cette entreprise voudra que cette équipe de direction reste », a-t-il déclaré.

Objectifs de l’entreprise et des actionnaires

Benson a détaillé la nécessité pour les propriétaires d’entreprise de reconnaître les objectifs de l’entreprise et les objectifs des actionnaires comme distincts les uns des autres.

Les objectifs de l’entreprise représentent ce que l’équipe de direction et les employés de l’entreprise souhaitent : une position concurrentielle par le biais d’acquisitions et/ou de croissance interne, un accès au capital, une flexibilité financière et une valeur actionnariale maximisée.

Les objectifs des actionnaires, qui se chevauchent mais sont distincts des objectifs de l’entreprise, consistent généralement en une dilution minimale, un profil risque/rendement acceptable, des liquidités et une valeur actionnariale maximisée.

Les conflits potentiels entre ces deux peuvent devenir évidents à mesure que la propriété vieillit. À la genèse d’une entreprise, un jeune propriétaire d’entreprise a généralement soif de croissance et démontre une tolérance plus élevée à la prise de risques. Les liquidités sont moins importantes, l’entreprise a un horizon temporel apparemment infini et le propriétaire ne prévoit pas de retirer des capitaux de l’entreprise à court terme. Tous ces éléments permettent d’aligner les objectifs de l’entreprise et ceux des actionnaires.

« En avant vers l’avenir », a déclaré Benson. « Voici maintenant une situation où vous avez un actionnaire plus âgé, qui peut être plus réfractaire au risque. Il pourraient même chercher à retirer des capitaux de l’entreprise, et son horizon temporel est devenu plus court. C’est sa retraite qu’il entrevoit dans son avenir. »

Cela peut conduire à un conflit lorsque l’équipe de direction d’une entreprise souhaite une croissance agressive, mais que les anciens propriétaires hésitent à prendre des risques tels que des acquisitions importantes ou des investissements en capital importants.

Goodsel a expliqué que le processus d’alignement des objectifs de l’entreprise et des actionnaires devient plus difficile à mesure que davantage de personnes s’impliquent.

« Si vous êtes une personne seule et que vous détenez 100 % des actions, il est vraiment facile de s’aligner sur ce que vous voulez faire », a-t-il déclaré. « Si c’est une équipe avec mari et femme, cela devient un peu plus compliqué ; s’il y a plusieurs partenaires ou membres de la famille, ça l’est encore plus. Je pense que plus tôt les gens commenceront à réfléchir à ces objectifs d’entreprise et d’actionnaires, plus la prise de décision et l’analyse seront faciles. »

Bender a convenu qu’un plus grand nombre de parties prenantes augmente la complexité de l’alignement des objectifs, et cela peut être aggravé lorsque la propriété est familiale et que les personnalités ou les rivalités menacent la prise de décision objective.

« Nous essayons vraiment d’avoir des lignes bien établies entre ce qu’est la responsabilité d’un actionnaire, ce qu’est la responsabilité du conseil d’administration, et ce qu’est la responsabilité de la direction », a-t-il déclaré. « Essayez de vous assurer que les actionnaires et la direction n’ingèrent pas les uns dans les affaires des autres, car cela peut être vraiment préjudiciable à une entreprise. »

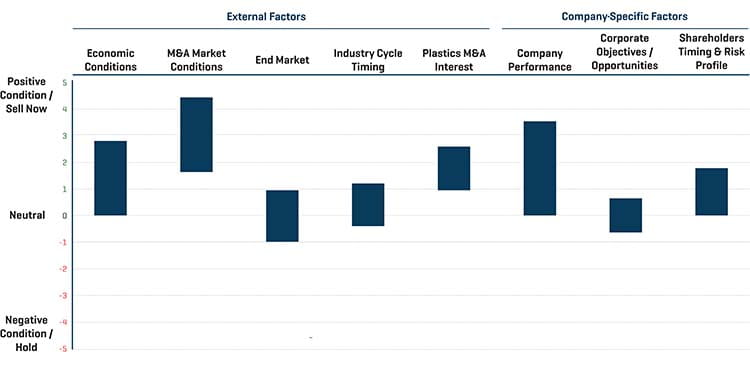

Ordonnancement d’une transition de propriété

Benson a expliqué qu’une combinaison de facteurs externes et spécifiques à l’entreprise détermine le bon moment pour une transition de propriété.

« Dans un monde parfait, vous voulez autant que possible que toutes ces étoiles soient alignées, et si c’est le cas, alors vous êtes probablement en bonne position pour pouvoir réaliser une certaine forme de transaction », a-t-il déclaré.

Les facteurs externes comprennent les conditions économiques, la force des fusions et acquisitions et du marché final, et le calendrier du cycle de l’industrie. Les facteurs spécifiques à l’entreprise comprennent sa performance, ses objectifs/opportunités, ainsi que le calendrier et le profil de risque des actionnaires.

« Plus il y a de facteurs alignés, mieux c’est, et comme nous le savons tous, il y a des fenêtres de temps où il est approprié de faire quelque chose, et il y a des moments où ce n’est pas le cas », a-t-il déclaré. L’objectif pour les propriétaires est d’anticiper le plus grand alignement possible, conduisant à une maximisation de la valeur et des opportunités de vente de l’entreprise.

FIGURE 2 : CONSIDÉRATIONS TEMPORELLES

Considérations relatives aux actionnaires/parties prenantes

Benson a expliqué que la compréhension du profil des actionnaires et des parties prenantes d’une entreprise déterminera quelle alternative stratégique est la meilleure. Ces considérations comprennent la tolérance au risque des actionnaires, la force de l’équipe de direction, le rôle de la famille dans l’entreprise et l’ouverture du vendeur aux changements opérationnels que l’acheteur apportera. D’autres facteurs comprennent le moment où l’actionnaire/la partie prenante se retire, l’importance de maximiser la valeur de l’entreprise et la rapidité avec laquelle les vendeurs veulent leur argent.

Goodsel a souligné, avec l’accord de Benson, que la maximisation de la valeur dans la vente d’une entreprise appartenant à un individu ou à un membre joue souvent un rôle moindre que prévu. Le prix payé pour la transaction sera souvent entre un quart de million et un million de dollars inférieur à la valeur maximale en raison d’autres facteurs.

Bender a raconté qu’en 1997, son père cherchait à quitter l’entreprise en vendant sa participation de 50 % à l’entreprise publique qui possédait l’autre moitié.

« En apprenant quels étaient leurs plans pour l’entreprise et pour l’équipe de direction, il a hésité et décidé que ce n’était pas la meilleure chose pour Falcon Plastics », a-t-il déclaré. « C’était peut-être la meilleure chose pour lui, mais ce n’était pas la meilleure chose pour l’entreprise. »

En fin de compte, le père de Bender a acheté la participation de la société publique au même prix qu’il avait prévu de vendre sa propre moitié.

Les propriétaires d’entreprise sont confrontés à une grande variété d’alternatives stratégiques lorsqu’il s’agit de transférer leur entreprise à un nouveau propriétaire. Les considérations d’entreprise telles que le désir de croissance et la capacité à s’endetter interagissent avec les considérations des actionnaires telles que les délais ou les problèmes de liquidité, et le résultat de la transition aura un impact significatif sur l’avenir de l’entreprise et de ses employés. Les propriétaires d’entreprise qui voient une telle décision arriver, même dans plusieurs années, feraient bien de commencer à planifier pour s’assurer qu’ils ont le temps d’identifier et d’exécuter l’alternative stratégique idéale pour leur situation spécifique.