M&A-Marktaktualisierung Auswirkungen der Steuerordnungsreform

M&A-Marktaktualisierung Auswirkungen der Steuerordnungsreform

Welche Auswirkungen werden die jüngsten Änderungen an der Steuerordnung der USA auf Aktivitäten im Jahr 2018 haben?

„Nichts auf dieser Welt ist sicher – außer dem Tod und den Steuern.” – Benjamin Franklin, Gründervater der USA

„Wir behaupten, dass der Versuch einer Nation, durch die Auferlegung von Steuern Wohlstand für sich selbst zu erlangen, einem Mann gleicht, der in einem Eimer steht und versucht, sich selbst am Henkel hochzuheben.” – Winston S. Churchill, ehemaliger britischer Ministerpräsident

Am 22. Dezember 2017 verlieh Präsident Trump den weitreichendsten Änderungen an der Steuerordnung der USA in der jüngsten Geschichte Gesetzeskraft. Wie werden sich diese Änderungen auf den Bereich der Fusionen und Übernahmen (M&A) auswirken? Werden die Bewertungen weiter ansteigen? Sind fremdfinanzierte Übernahmen nun noch attraktiv? Wir versuchen, Antworten auf einige dieser Fragen zu geben und eine Prognose über die Implikationen für das Jahr 2018 und die Zeit danach abzugeben.

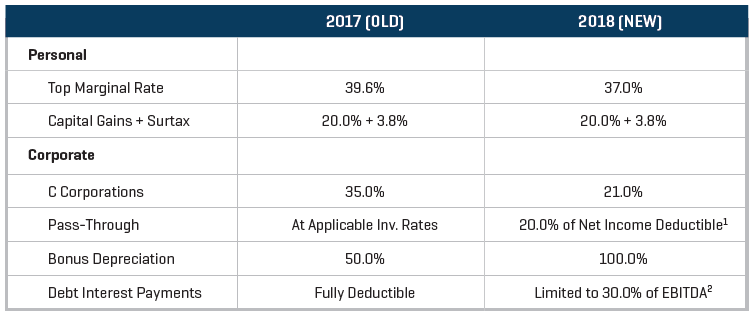

In Abbildung 1 sind einige der einschneidenderen Veränderungen veranschaulicht, die die vor kurzem in Kraft getretene Gesetzgebung mit sich bringt.

Abbildung 1: Steuerordnung der USA – alt versus neu

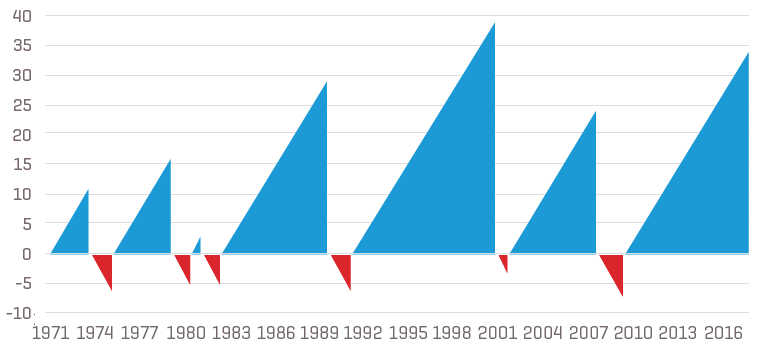

Die meisten Ökonomen sind sich darin einig, dass diese Änderungen der Gesamtwirtschaft zumindest einen kurzfristigen Impuls geben werden, während ihre längerfristigen positiven Auswirkungen noch nicht abzusehen seien. Auf jeden Fall ist es mehr als offensichtlich, dass wir uns derzeit mitten in einer der längsten Wirtschaftswachstumsperioden der jüngsten Geschichte befinden (Abbildung 2).

Abbildung 2: Anzahl aufeinanderfolgender Quartale von Wirtschaftswachstum bzw. Rezession unter Zugrundelegung des BIP

Quelle: Federal Reserve Bank of St. Louis

Der derzeitige Konjunkturzyklus, der im dritten Quartal des Jahres 2009 begonnen hat und nach dem letzten Stand bei 34 Quartalen steht, wurde hinsichtlich seiner Dauer in den vergangenen 50 Jahren nur ein einziges Mal übertroffen.[3]

Wie viel länger vermag diese Marktsituation noch fortzubestehen?

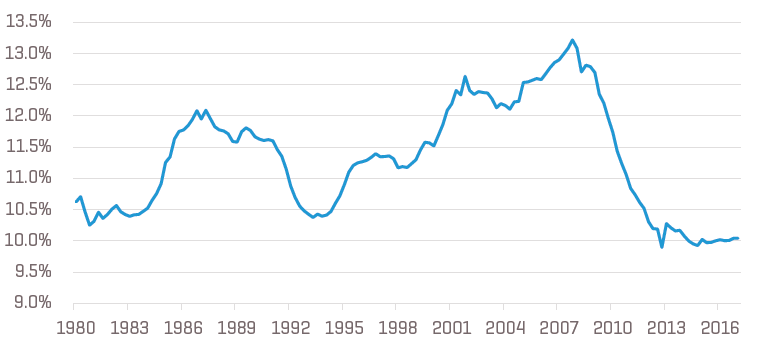

Die letzte Rezession wurde zum Großteil durch einen zu hohen Leverage-Anteil sowohl in privaten Haushalten als auch in den Unternehmensbilanzen hervorgerufen. Die Privathaushalte erscheinen – zumindest nach einer Metrik zu urteilen – nicht als überschuldet (Abbildung 3).

Abbildung 3: Schuldendienstzahlungen der Haushalte im prozentualen Verhältnis zum verfügbaren Privateinkommen

Quelle: Federal Reserve Bank of St. Louis

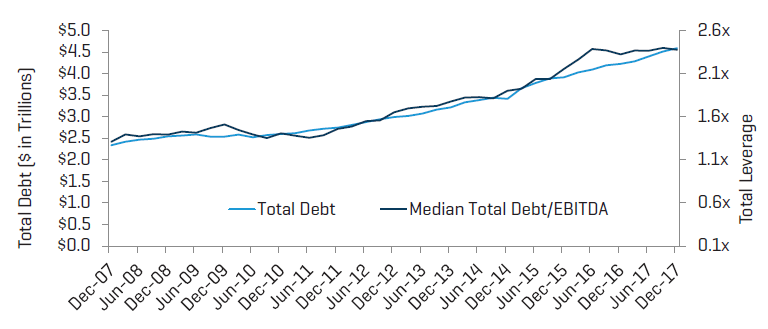

Bei den Unternehmensbilanzen sieht es dagegen anders aus. Wie wir weiter unten anhand der Abbildung 11 zeigen werden, hält der stetige Anstieg der Verschuldung und des Leverage (definiert als Verschuldung/EBITDA) unter den US-amerikanischen Unternehmen an. Darüber hinaus liegen die Gesamt-Leverage-Multiplikatoren für fremdfinanzierte Übernahmen auf oder über den Niveaus, die im Zeitraum von 2005 bis 2007 zu beobachten waren.

Sollten wir über die Folgen des oben Gesagten für die Wirtschaft, den M&A-Markt oder die Geschäftstätigkeit im Allgemeinen besorgt sein? Dies ist schwer zu sagen. Solange die Erträge stabil und die Rohstoffpreise unter Kontrolle bleiben, dürften die Märkte sowohl offen als auch stark bleiben.

Eines ist auf jeden Fall klar: dies ist die beste Marktlage für den Verkauf eines Unternehmens. Noch nie waren die Bewertungen höher.

Gegenwärtige Lage des M&A-Markts

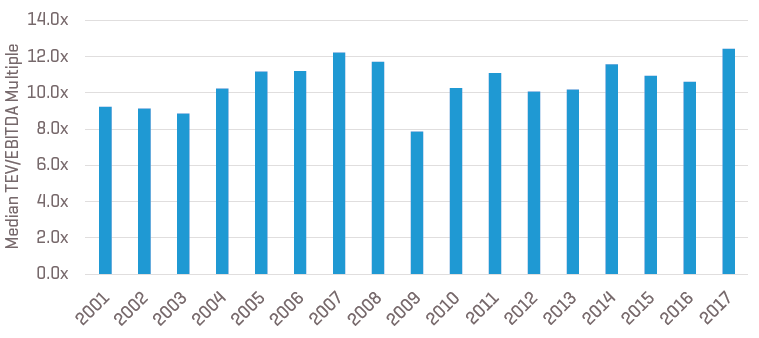

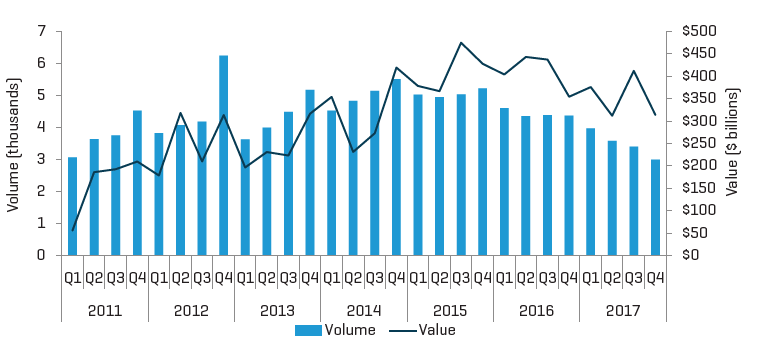

Wie aus Abbildung 7 und – weiter unten – Abbildung 10 deutlich hervorgeht, haben das Gesamttransaktionsvolumen und der Gesamttransaktionswert im Vergleich zum Vorjahreszeitraum deutlich abgenommen. Dennoch hat die Verlangsamung der Gesamt-M&A-Aktivität nicht zur Dämpfung der Bewertungen geführt, die die Käufer zu akzeptieren bereit sind. Die auf den Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Vermögenswerte (EBITDA) bezogenen Multiplikatoren verbleiben in der Nähe der Spitzenwerte (Abbildung 4). Die scharfsinnigen Leser unserer aktuellen Marktinformationen wissen, dass wir derartige hohe Bewertungen auf ein anhaltendes Ungleichgewicht zwischen dem Angebot an Akquisitionsmöglichkeiten und der Anzahl potenzieller (sowohl strategischer als auch Private-Equity-) Käufer zurückführen, die zum Einsatz von Kapital gewillt und in der Lage sind.

Abbildung 4: Mittlere TEV/EBITDA-Multiplikatoren nach Jahren

Quelle: S&P Capital IQ

Solche gegenüber gängigeren Marktumgebungen erfolgten Bewertungsaufschläge sind schwer zu quantifizieren, obwohl man sagen kann, dass sie (auf der Basis unserer hauseigenen Analyse nichtöffentlicher Informationen über die Multiplikatoren bezahlter Kaufpreise) im Durchschnitt im Bereich von 2,0x bis 3,0x zu liegen scheinen. Ebenso bemerkenswert (wie auch noch schwerer quantifizierbar) ist zudem der unter den Dealmakern weitverbreitete Eindruck, dass sogar die „sagenumwobensten” oder schwierigsten und zyklischsten Unternehmen in der gegenwärtigen Marktlage Interesse auf sich ziehen.

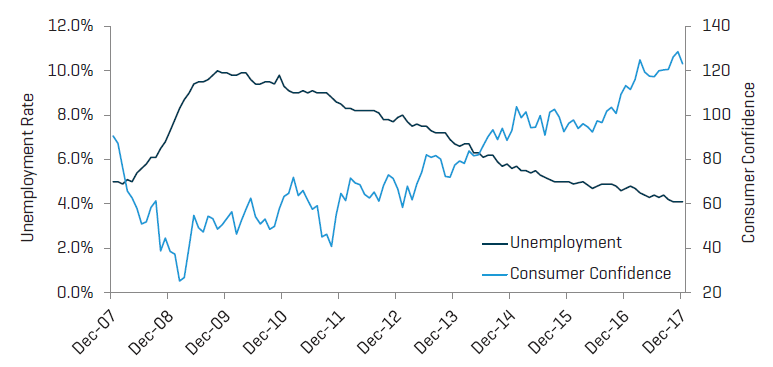

Der stetige Rückgang der Erwerbslosigkeit hält an, der Anstieg des Verbrauchervertrauens hält an und hinsichtlich des Bruttoinlandsprodukts (BIP) der USA bestehen weiterhin Anzeichen längerfristiger Stabilität.

Einschätzung der zukünftigen Entwicklung

Im Hinblick auf zukünftige Entwicklung lassen sich wie immer nur vage Prognosen stellen.

Die Senkung der Unternehmenssteuern wird für die meisten Unternehmen eine drastische Erhöhung des freien Cashflows zur Folge haben. Dieser erhöhte Cashflow dürfte, kombiniert mit der einhunderprozentigen Bonusabschreibung, einer Vielzahl von Branchen einschließlich aller Arten von Ausrüstungsherstellern und/oder ‑vertreibern zugute kommen.

Die Preise zahlreicher Rohstoffe – vom Kupfer bis hin zum Getreide – sind auf oder nahe den jüngsten Tiefstständen, wenngleich wir nicht wissen, wie lang dieser günstige Umstand noch andauern wird.

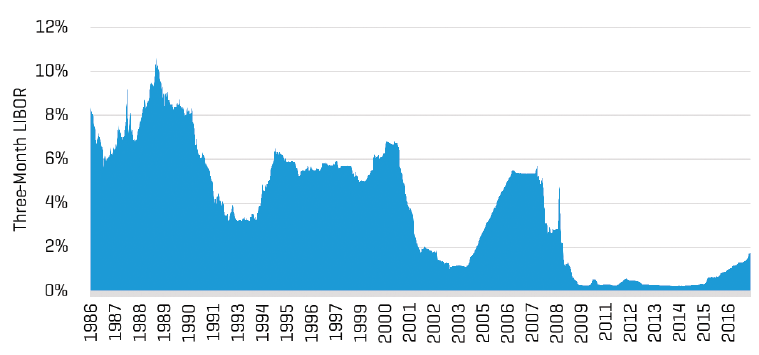

Die Kreditmärkte bleiben weiterhin offen und wir können uns kein Szenario für die nächsten Jahre vorstellen, in dem sich unter Präsident Trump die Kreditvergaberichtlinien, die Eigenkapitalanforderungen und die Regulierungsaufsicht verschärfen könnten. Eine andere Sache sind dagegen die Zinssätze. Wenn der derzeitige Hochlauf der London Interbank Offered Rate (LIBOR) auf irgendetwas hinweist, dann darauf, dass die Zinssätze (und die Inflation) sich in einer einzigen Richtung, nämlich aufwärts, bewegen. Die Zinssätze beginnen nämlich, nachdem sie nahezu Rekordtiefststände erreicht haben, wieder anzusteigen (Abbildung 5).

Abbildung 5: Dreimonatiger US-Dollar-LIBOR

Quelle: Federal Reserve Bank of St. Louis

Wie bereits in früheren Artikeln dargelegt, sind die Renditen fremdfinanzierter Übernahmen sehr viel empfindlicher gegenüber Rückgängen der Kreditverfügbarkeit als gegenüber Zunahmen der Finanzierungskosten.

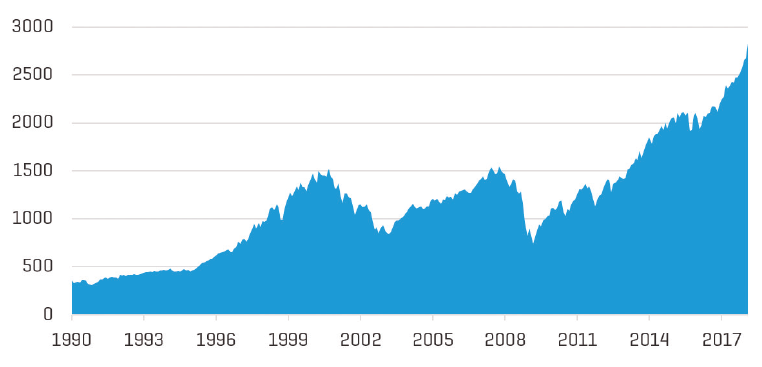

Während wir diese Zeilen schreiben, bleiben die Aktienmärkte trotz der Anfang Februar beobachteten Volatilität nahe einem Allzeithoch (Abbildung 6). Dennoch wissen wir nicht, wann eine weitere Korrektur erfolgen wird und ob eine solche Korrektur negative Auswirkungen auf die M&A-Multiplikatoren haben wird.

Abbildung 6: Historische Performance des S&P 500 (Januar 1990 bis heute)

Quelle: S&P Capital IQ (bis 31. Januar 2018)

Wir wissen nicht, ob ein größerer äußerer Schock für das System (wie etwa ein auf zahlreiche Orte verteilter koordinierter Terroranschlag oder eine Eskalation der Spannungen auf der koreanischen Halbinsel) absehbar ist oder wie die Trump-Administration und die US-Wirtschaft auf derartige Ereignisse reagieren würden.

Zudem wissen wir auch nicht, wie die Käufer angesichts anhaltend unter Druck geratender Umsatzwachstumsaussichten reagieren werden. Werden die Käufer eine langfristige Perspektive einnehmen oder werden sie (wie es normalerweise der Fall ist) beginnen, ihre Preisgebote zu senken, um sich besser an die langfristigen Durchschnittsmultiplikatoren anzupassen?

Wenn wir kurz innehalten, um darüber zu reflektieren, in welchem Stadium des Zyklus wir uns derzeit befinden, so können wir zusammenfassend feststellen, dass die grundlegenden Kräfte, die die M&A-Tätigkeit und die Bewertungsmultiplikatoren bestimmen, nicht mehr so vollkommen gleich ausgerichtet sind, wie sie es einmal waren. Das bedeutet nicht, dass ein größerer Preisrückgang unmittelbar bevorsteht. Dennoch rechnen wir auch nicht mehr mit einem anhaltenden Anwachsen der Multiplikatoren, sondern sehen deren Normalisierung als eine zunehmend wahrscheinliche Möglichkeit.

M&A-Marktaktivität

Ein verbessertes Kapitalangebot, bessere und nachhaltigere Unternehmensleistungen und engere Bewertungslücken haben der M&A-Transaktionsaktivität in den USA seit 2010 Auftrieb gegeben. Die letzten 12 Monate waren sowohl hinsichtlich des Gesamttransaktionsvolumens als auch hinsichtlich des Werts der Transaktionen durch eine deutliche Schwäche gekennzeichnet (Abbildung 7).

Abbildung 7: Gesamt-M&A-Transaktionsvolumen und ‑wert nach Quartalen

Quelle: S&P Capital IQ

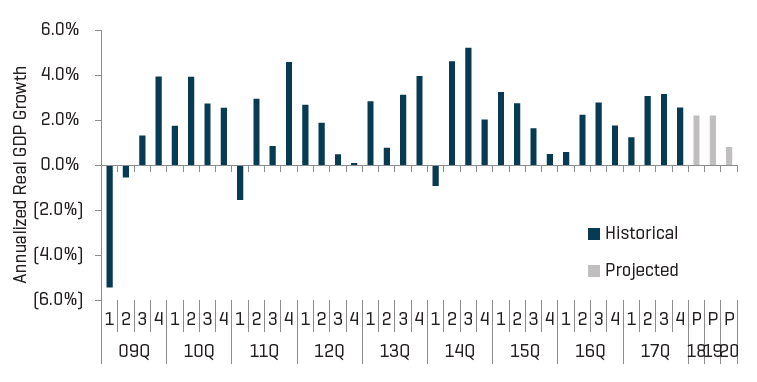

Das BIP der USA, das weithin als Indikator der allgemeinen Konjunkturlage gilt, hat sich von seiner Ende 2008 und Anfang 2009 erfolgten Schrumpfung erholt. Es gibt nur wenige Ökonomen, die für die nahe Zukunft eine weitere Rezession vorhersagen. Die Steuerreform hat für ein weiteres Wachstum mindestens in den kommenden 12 Monate gesorgt (Abbildung 8).

Abbildung 8: Entwicklung des US-BIP

Quelle: U.S. Bureau of Economic Analysis

Wenn sich die Beschäftigungslage verbessert, verbessert sich gewöhnlich auch das Verbrauchervertrauen. Glücklicherweise hat sich der kontinuierliche Rückgang der Arbeitslosenquote fortgesetzt, die jetzt auf einem Stand ist, wie es ihn seit Mitte 2000 nicht mehr gegeben hat (Abbildung 9). Es ist zu erwarten, dass diese günstigen Rückenwinde das gesamte Jahr 2018 hindurch anhalten werden, wenngleich es Anzeichen dafür gibt, dass die Verknappung der Arbeitskräfte inzwischen einen Aufwärtsdruck auf die Inflation auszuüben beginnt.

Abbildung 9: Arbeitslosigkeit und Verbrauchervertrauen

Quelle: U.S. Bureau of Economic Analysis, University of Michigan Consumer Confidence Report

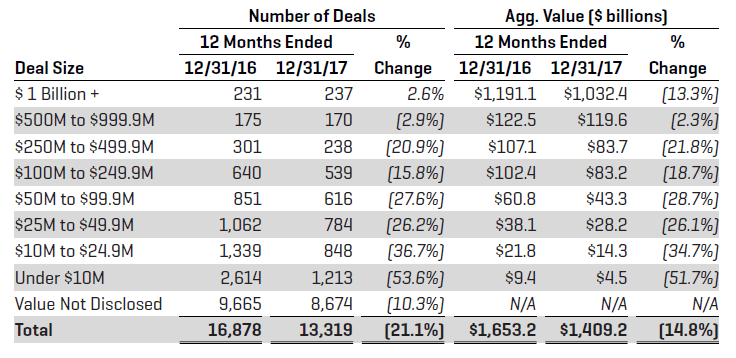

Wie in früheren Artikeln bereits erwähnt, ist es ausgesprochen schwer, an Daten über Transaktionen im unteren Teil des Mittelstandsegments zu kommen; um diese zu veranschaulichen, können sich Vorjahresvergleiche jedoch als nützlich erweisen. Die Geschäfte, die in den unteren Teil des Mittelstandssegments fallen (und in diesem Zusammenhang als Transaktionen mit einem Gesamtwert von weniger als 250 Millionen US-Dollar definiert sind) waren gegenüber dem vorangegangenen Zwölfmonatszeitraum gedämpft. Sowohl ihr Volumen als auch ihr Wert fielen. Nur beim allergrößten der Geschäfte (in Höhe von über 1 Milliarde US-Dollar) gab es hinsichtlich des Volumens im Vergleich zum Vorjahreszeitraum eine Verbesserung, obwohl der Gesamtwert gefallen war (Abbildung 10).

Abbildung 10: Jüngste M&A-Aktivität nach Umfang der Geschäfte

Quelle: S&P Capital IQ

Strategische Käufer waren in der zweiten Hälfte des Jahres 2017 zwar aktiv, aber weniger als in der jüngsten Vergangenheit.

Der fortbestehende (wenngleich abgeschwächte) Stimulus für strategisch begründete Geschäfte beruht auf einer Kombination schlechterer Aussichten auf organisches Wachstum, falls keine Akquisitionen getätigt werden, akkomodierender Märkte für vorrangige Anleihen (über den Großteil der letzten 12 Monate hinweg) und einer Rekordmenge an von nichtfinanziellen Unternehmen gehaltenen Bar- und sonstigen liquiden Mitteln. Ein klarer Beleg für die akkomodierenden Anleihemärkte ist der anhaltende Anstieg der Gesamtverschuldung. Der Leverage-Anteil der Unternehmensbilanzen nimmt derzeit zu, nachdem die mittlere Gesamtverschuldung/EBITDA-Ratio während der zweiten Hälfte des Jahres 2017 anstieg (Abbildung 11).

Abbildung 11: Verschuldung und Leverage-Grade strategischer Käufer

Quelle: S&P Capital IQ

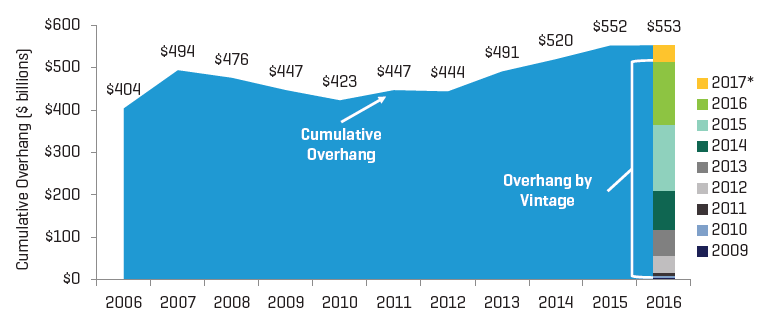

Ergänzt wird das Interesse der strategischen Käufer (aus der Perspektive der Verkäufer) durch Private Equitys, die weiterhin als starke Kraft im Handelsfluss wirken. Günstige Kreditmärkte und ein Kapitalüberhang von 553 Milliarden US-Dollar (von dem ein Viertel sich dem Ende seines Anlagenhorizonts nähert) werden weiterhin zur Wettbewerbsfähigkeit der Investoren hinsichtlich ihrer Transaktionen beitragen (Abbildung 12). Darüber hinaus sollte man nicht vergessen, dass der Kapitalüberhang angesichts des heute am Markt bestehenden Angebots an Fremdfinanzierung praktisch einer Billion USD-Dollar oder mehr an Kaufkraft entspricht.

Abbildung 12: Private-Equity-Kapitalüberhang in den USA nach Lancierungsjahr und Fonds

* Stand vom 10. Juli 2017

Quelle: PitchBook

Nirgends ist der gegenwärtige Anstieg der Bewertungsmultiplikatoren aufgrund der oben genannten Faktoren evidenter als in den Preisen, die in den letzten fünf Jahren von Private-Equity-Fonds gezahlt wurden. Diese Preise ergeben sich aus der Kreditvergabebereitschaft der Fremdkapitalgeber und – erstmals in der Geschichte – der Bereitschaft der Geldgeber, ihre Ertragsanforderungsschwellen herabzusetzen. In der Vergangenheit versprachen die Geldgeber ihren Limited Partners eine zu erwartende durchschnittliche Jahresrendite von 20 % bis 30 %; demgegenüber geht aus dem Feedback vieler Personen aus dem Private-Equity-Sektor (von denen alle ungenannt bleiben möchten) hervor, dass die Renditen jetzt im hohen Zehnerbereich gehandelt werden. Eine derartige Verringerung der angestrebten Mindestverzinsungen hat den gleichen Effekt wie eine Verringerung der Zinsen auf Anleihen: Wenn die Raten fallen, steigen die von den Käufern für neue Investitionen gezahlten Preise. Der fortgesetzte Anstieg der Multiplikatoren im Jahr 2017 (bei dem es sich um einen der höchsten der jüngsten Geschichte handelt) ist eine direkte Folge der Verringerung der für Akquisitionen verfügbaren Qualitätsobjekte, während das Volumen fremdfinanzierter Übernahmen im Vergleich zu den vorangegangenen 12 Monaten abgenommen hat (Abbildungen 13 und 14).

Von der neuen Beschränkung der Abzugsfähigkeit von Zinsvergütungen auf 30 % des EBITDA erwarten wir keine wesentlichen Auswirkungen; auf andere als die im höchsten Maße fremdfinanzierten Unternehmen wird diese Beschränkung keine Anwendung finden. Auch in jenen Fällen, in denen dies der Fall sein wird, werden die Nettoeffekte auf den freien Cashflow nach Steuern nicht sehr belangreich sein.

Abbildung 13: Mittlere EBITDA-Multiplikatoren für fremdfinanzierte Übernahmen im Mittelstandssektor

* Stand vom 31. Dezember 2017

Quelle: PitchBook

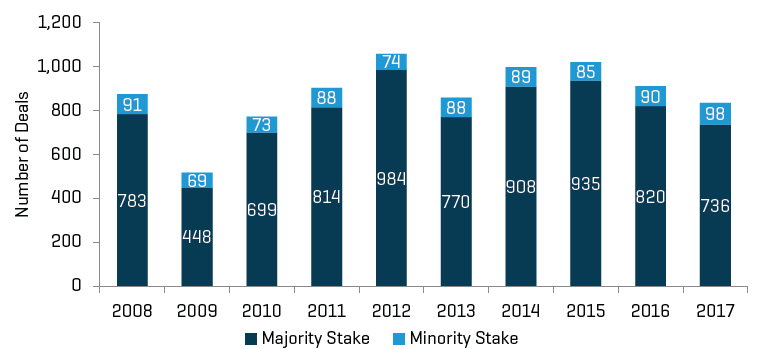

Abbildung 14: Volumen fremdfinanzierter Übernahmen in den USA (2008–2017)

* Stand vom 31. Dezember 2017

Quelle: PitchBook

Ausblick auf den Rest des Jahres 2018 und darüber hinaus

Unsere Einschätzung hinsichtlich der absehbaren Zukunft bleibt vorsichtig optimistisch. Die Begehrlichkeiten der Käufer und die sich daraus ergebenden Bewertungsmultiplikatoren befinden sich noch immer auf historischen Niveaus oder in deren Nähe. Darüber, wie lange dies noch andauern wird, lässt sich nur spekulieren, aber dennoch könnte es für Unternehmer, die sich derzeit hinsichtlich des Verkaufs ihrer jeweiligen Unternehmen noch nicht festlegen wollen, angebracht sein, derartige Entscheidungen bald zu treffen, statt abzuwarten, was die unmittelbare Zukunft für sie bereithält.

Beiträge zu diesem Artikel lieferte auch:

Jack Kedroski

Investment-Banking-Analyst

+1.312.237.4872

jkedroski@stoutadvisory.com

Zugehörige Experten

Zugehörige Erfahrungen

Zugehörige Erkenntnisse

-

Artikel

M&A Market Update: Is History Repeating Itself?

-

Branchenaktualisierung

Healthcare & Life Sciences Industry Update – Q4 2017

-

Branchenaktualisierung

Metals Industry Update - Q4 2017

-

Branchenaktualisierung

Energy Industry Update - Q4 2017

-

Branchenaktualisierung

Tire Distribution & Manufacturing Industry Update - 2017 Year in Review

-

Branchenaktualisierung

Plastics Industry: 2017 Year in Review and 2018 Outlook