中文

中文

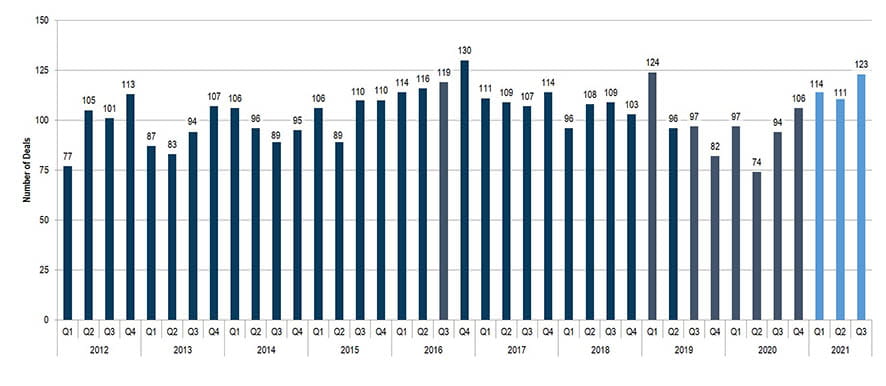

截至 2021 年前九个月,塑料行业的并购交易达 348 笔,同比增长 31%。自 2020 年第二季度低谷以来,塑料行业的并购活动大幅反弹,2021 年第三季度的交易活动达到 2019 年初以来的最高水平。2021 年,私募股权公司的并购活动(出售和购买)显著增加,占全年增量的大部分。预计今年剩余时间将继续保持积极势头,2021 年全年的销量有望超过 2016 年,这是 Stout 专有数据库中的最高的年度总量。

有许多因素促成了强大的并购市场。从买家的角度来看,尽管环境前所未有,但战略和金融买家的需求依然强劲。有大量的股本可用于收购高质量的公司,并有一个强大的贷款环境,其融资来源在整个资本结构中是“开放的”。从卖方的角度来看,宏观和公司特定的驱动因素都导致了市场上收购候选产品供应的增加。尽管面临劳动力、材料、芯片短缺和其他挑战,但塑料行业内许多公司的财务表现有所改善,从而更好地将预期与市场估值保持一致。2021 年引入的潜在税法变化也增加了市场上的卖家数量。

2021 年第三季度主要主题

- 2021 年迄今为止近乎破纪录的并购活动,主要由私募股权推动

- 继续关注所有工艺和终端市场的塑料公司,尤其是美国市场

- 由于 2020 年受疫情影响,相关的活动减少,买家的需求受到抑制

- 2022 年的潜在税法变化推动了 2021 年的重大并购活动

- 收购机会的总体供应量增加(原定于 2020 年或 2022 年上市的公司将于 2021 年上市)

- 2021 年第四季度,买方需求强劲,资金来源充足,势头强劲

- 收购融资集团“开业”,总体资本成本持续较低

- 尽管面临劳动力、材料、芯片短缺和其他挑战,但许多塑料行业的公司表现强劲

- 主要宏观经济指标持续改善

Stout 强大的专有并购数据库亮点

买方和卖方趋势

2021 年前三个季度,混合买家(私募股权战略)活动同比增长 104%,而金融和战略买家活动分别增长 47% 和 2%。在卖方方面,私募股权和私人卖方交易同比分别增长 148% 和 30%,而企业卖方(如企业分拆)交易同比下降 6%。

终端市场活动

塑料包装、医疗和工业领域的并购活动同比分别增长 105%、42% 和 5%,而汽车行业的并购活动同比下降 18%。在塑料包装领域,挤出成型和注塑成型是特别的亮点,而注塑成型在医疗领域的涨幅最高。医疗仍然是塑料行业最受欢迎的细分市场之一。

按过程划分的活动

在 Stout 跟踪的十个塑料加工过程中,其中七个的并购活动在 2021 年前三个季度持平或上升。挤出成型和注塑成型这两个最大的工艺环节,均同比增长 43%,而热成型和分布也大幅增长。

按地理位置划分的活动

2021 年前三个季度,美国国内并购活动首当其冲,同比增长 50%。国际并购活动增加了 28%,而跨境活动减少了 11%,可能是受新冠疫情相关旅行限制的影响。在美国市场,塑料并购活动在塑料包装和医疗终端市场,以及注塑成型、挤出成型、热成型和旋转成型领域获得了最大的收益。

塑料并购量

季度塑料并购量

资料来源:Stout 和各种来源

市场趋势

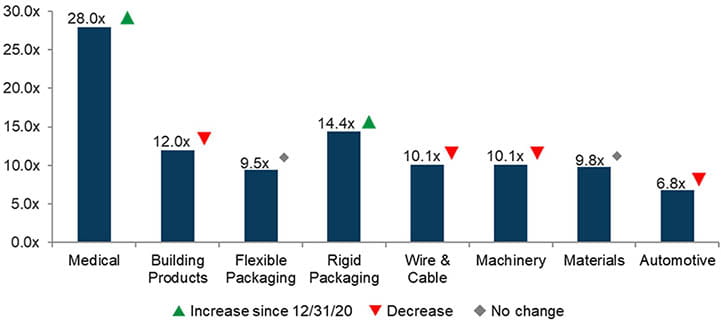

塑料工业倍增

自 2020 年 3 月低谷以来,美国股市继续表现良好,到 2021 年前三个季度,道琼斯指数、标准普尔 500 指数和纳斯达克指数分别上涨 10.6%、14.7% 和 12.1%。在塑料行业中,Stout 跟踪的八个塑料行业中,有四个行业在 2021 年前三个季度表现强劲或持平,但总体而言,所有行业的交易价格都处于或接近历史高点。从多个角度来看,2021 年 Stout 的医疗和硬包装指数的涨幅是迄今为止最大的。

商品价格

2021 年前三季度,原油和天然气价格大幅上涨,原油上涨约 55%,天然气上涨 136%。总的来说,到目前为止,树脂价格在 2021 年总体呈上升趋势,某些商品树脂的价格涨幅最大,而工程级树脂的价格波动性一般较小。

宏观经济指标

尽管获得劳动力和原材料仍然是许多公司面临的主要挑战,但 GDP、消费者信心和失业率等关键的宏观经济指标也继续呈现积极趋势。

EBITDA 倍数 (平均值)

资料来源:资本智商和专有 Stout 指数

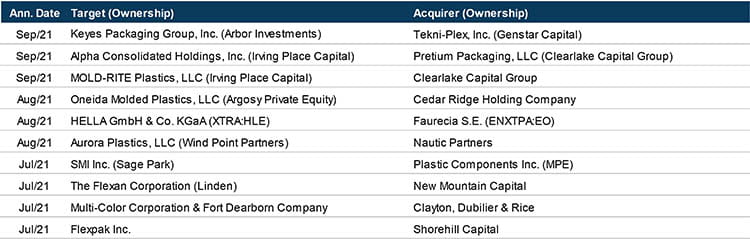

2021 年第三季度塑料行业交易亮点