中文

中文

2018 年第三季度,工业供应继续产生稳固的并购活动,其发展势头的推动力来自两个方面:战略收购方垂直整合各细分市场,以及私募股权买家寻求新平台和附加收购。我们的建筑和景观产品细分市场仍是整个团体内所含活动最多的细分市场,流程和工艺控制细分市场则以最高的交易倍数保住了其原有地位。由于市场趋势继续为行业参与者提供积极的环境,因此就最近 12 个月 EBITDA 利润率和 EV/EBITDA 倍数而言,该行业内的四个细分市场均在 2018 年保持稳定。在第三季度,并购环境的持续强劲在一定程度上可归因于全球工业制造业的强劲增长,这主要得益于核心终端市场需求的增长。美国经济继续保持稳定增长,从而支持了建筑支出的增长和健康的就业市场,第三季度建筑业就业人数的增加便证明了这一点。此外,随着我们进入 2018 年最后一个季度,私募股权买家对工业供应细分市场的持续关注也表明前景乐观。

关键要点

- 系列收购方通过垂直整合来整合利基行业细分市场,从而增强产品功能并扩大覆盖的地理区域

- 建筑商的坚定信心以及更多的建筑开支和建筑业就业人数展现了建筑、景观和施工产品细分市场的强劲交易活动[1]

- 强劲的公共战略买家整合活动指向有利的市场趋势

- 私募股权对平台收购、附加收购以及投资组合优化的兴趣

- 资本的高流通性和持续的低借贷成本可支持积极的并购环境

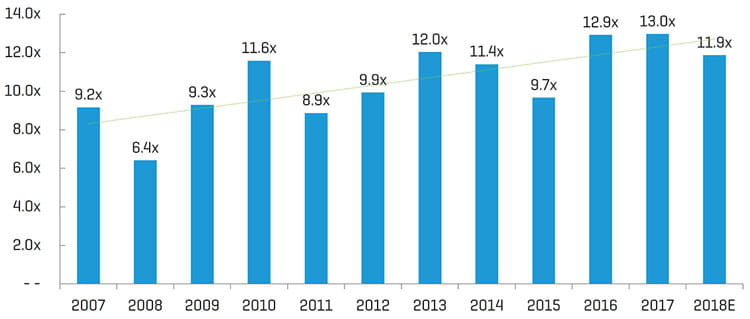

历史企业价值/EBITDA 倍数[2]

(1) 建筑商信心由美国房屋建筑商协会 (NAHB) 通过富国银行住房市场指数 (HMI) 报告

(2) 在计算中值时排除了高于 20 倍的倍数;数据代表的是本报告中所列的四个子细分市场基准的整体中值

行业统计

5 年历史股价表现

经营业绩和市场表现

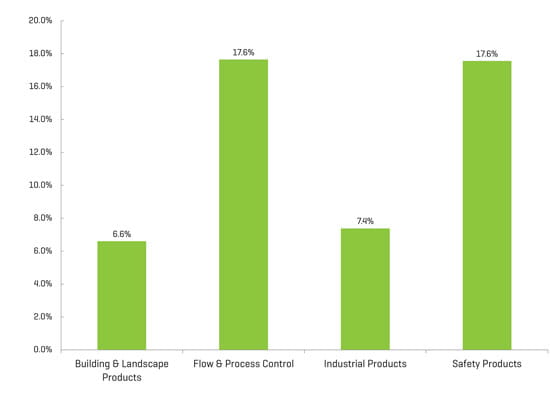

最近 12 个月 EBITDA 利润率

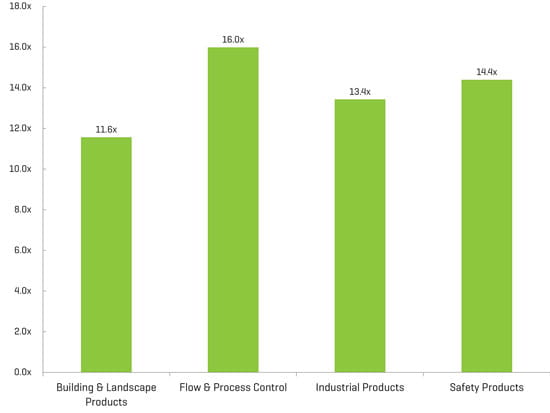

企业价值/LTM EBITDA[1]

(1) 在计算中值时排除了高于 20 倍的倍数

(2) 报告中所述上市公司群体的中值

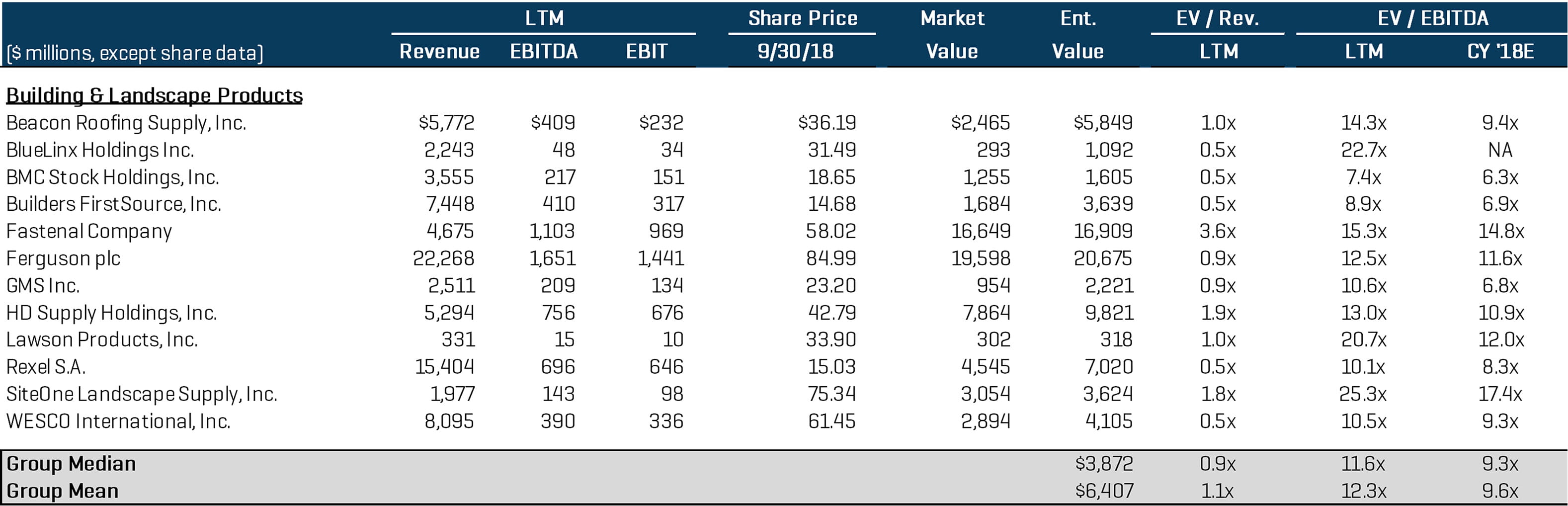

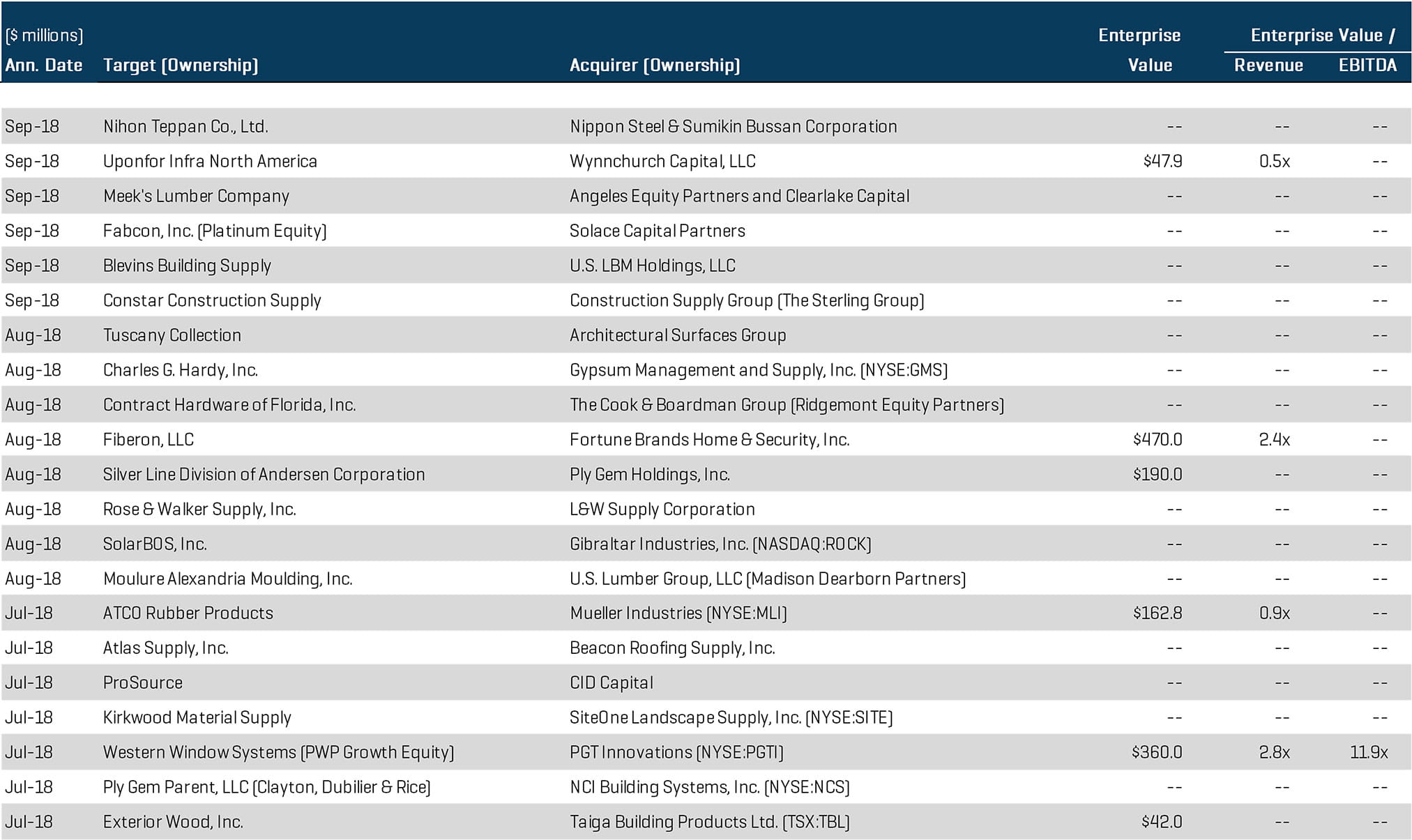

建筑和景观产品

在商业和住宅建筑商的坚定信心以及更多的建筑开支和建筑业就业人数的支持下,建筑和景观产品细分市场繁荣发展,展现出强劲的并购活动。对于追求平台和附加收购的私募股权买家而言,该细分市场仍然是有利的投资目标,而对于整合行业中较小参与者的公共战略收购者而言,它则仍是他们进行重要活动的舞台。该细分市场在本季度是所含交易活动最多的细分市场,其中值得注意的交易包括:

- 总部位于佛罗里达州的住宅门窗制造商 PGT Innovations(纽交所代码:PGTI)同意通过价值 3.6 亿美元的现金交易从 PWP Growth Equity 收购建筑产品和屋门系统制造商 Western Window Systems。该交易有望为 PGT Innovations 创造一个战略平台,以便其攻略重要的西南地区

- NCI Building Systems, Inc.(纽交所代码:NCS)已与私募股权公司 Clayton, Dubilier & Rice 签订收购 Ply Gem Parent, LLC(一家总部位于北卡罗来纳州的外部建筑产品制造商)的协议,收购金额不详。该交易预计将在第四季度完成,合并后的公司将拥有约 55 亿美元的预计企业价值

- 在一项相关交易中,Ply Gem Holdings, Inc. 同意以约 1.9 亿美元收购 Andersen Corporation 的 Silver Line 乙烯窗和露台门分部。此次收购包括在 Silver Line 和 American Craftsman 品牌下销售的产品组合、四家制造厂以及与该部门相关的分销和支持服务

可比上市公司[1]

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

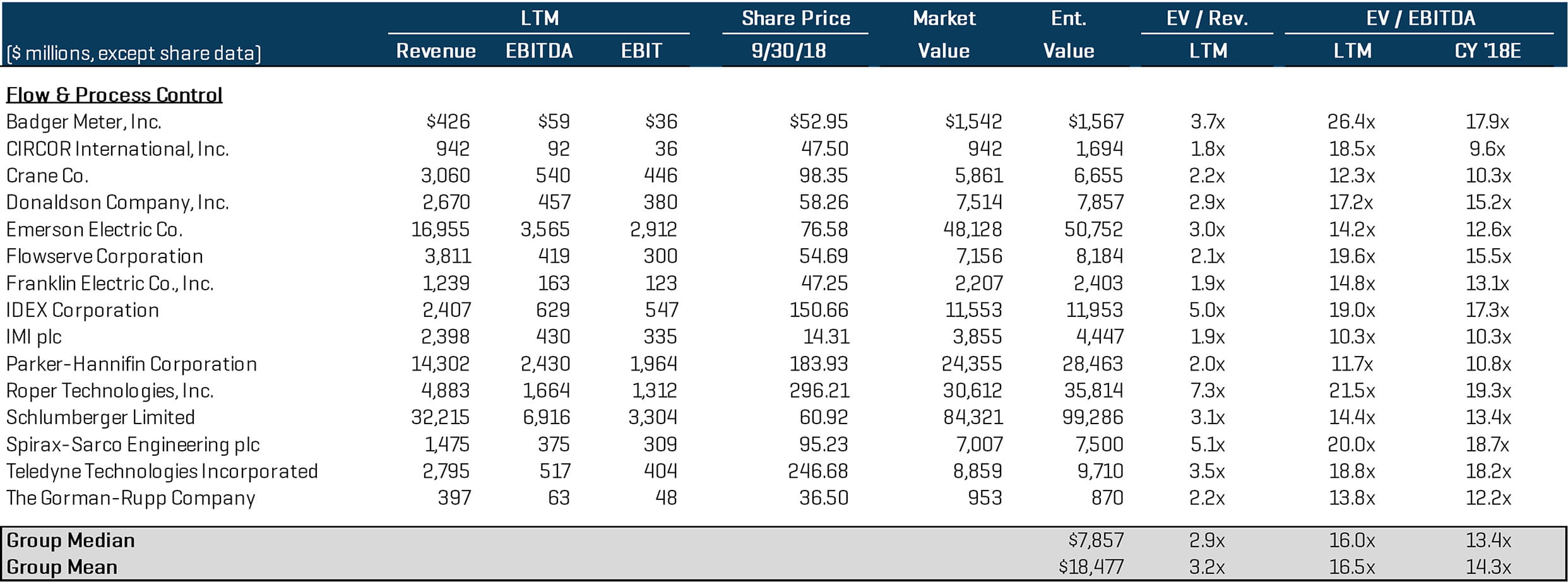

流程和工艺控制

从 EV/EBITDA 角度来看,流程和工艺控制细分市场再次展现出该团体内最高的交易倍数,且在第三季度出现了来自上市和私人战略买家以及国际实体的重大交易活动。还完成了一系列私募股权平台收购。该细分市场内值得注意的交易包括:

- 通用电气公司旗下的 Baker Hughes(纽交所代码:BHGE)宣布达成协议,将其天然气解决方案 (NGS) 业务以总共 3.75 亿美元出售给两个独立实体:First Reserve Corporation(一家私募股权基金)和 Pietro Fiorentini S.p.A.

- Donaldson Company, Inc.(纽交所代码:DCI)通过价值 1.178 亿美元的交易收购了 BOFA International Ltd.,后者是一家总部位于英国的公司,专注于设计、开发和制造各种工业空气过滤和流动应用中的排烟系统。Donaldson Company 将把新收购的 BOFA International 与其现有的工业过滤解决方案业务(该业务在公司的工业产品部门运营)相结合

可比上市公司[1]

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

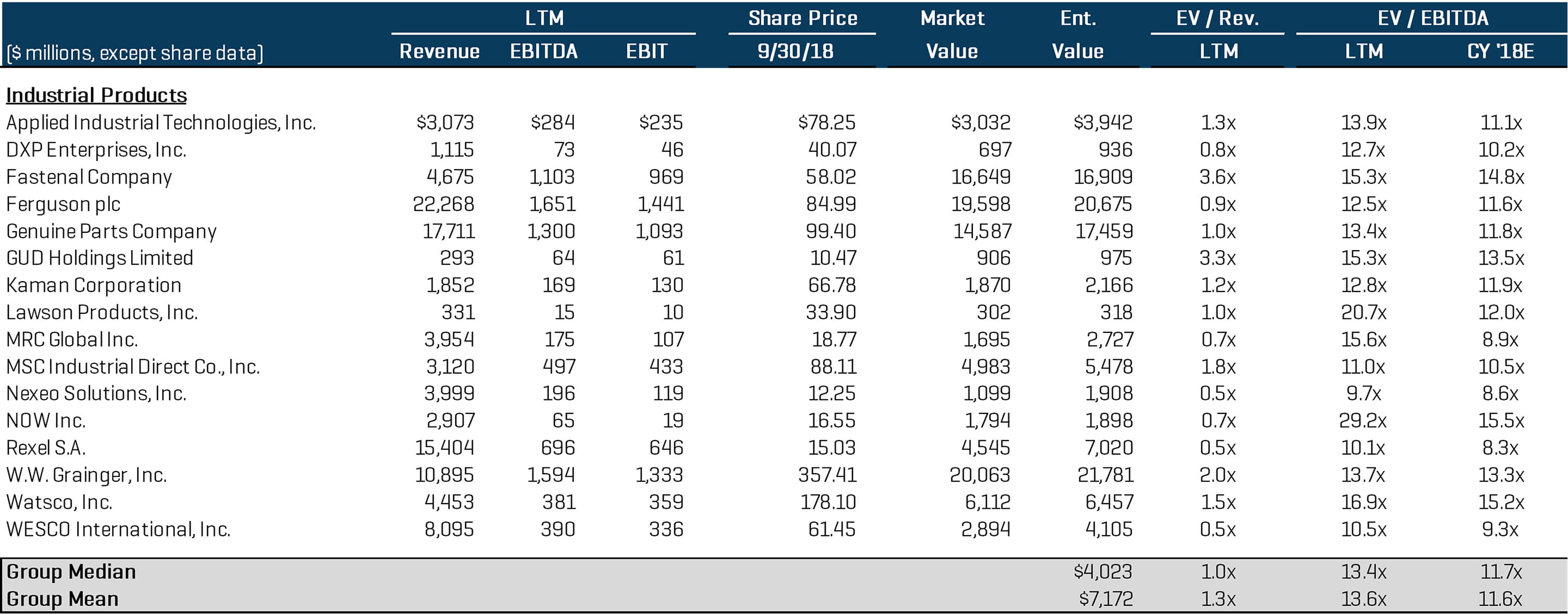

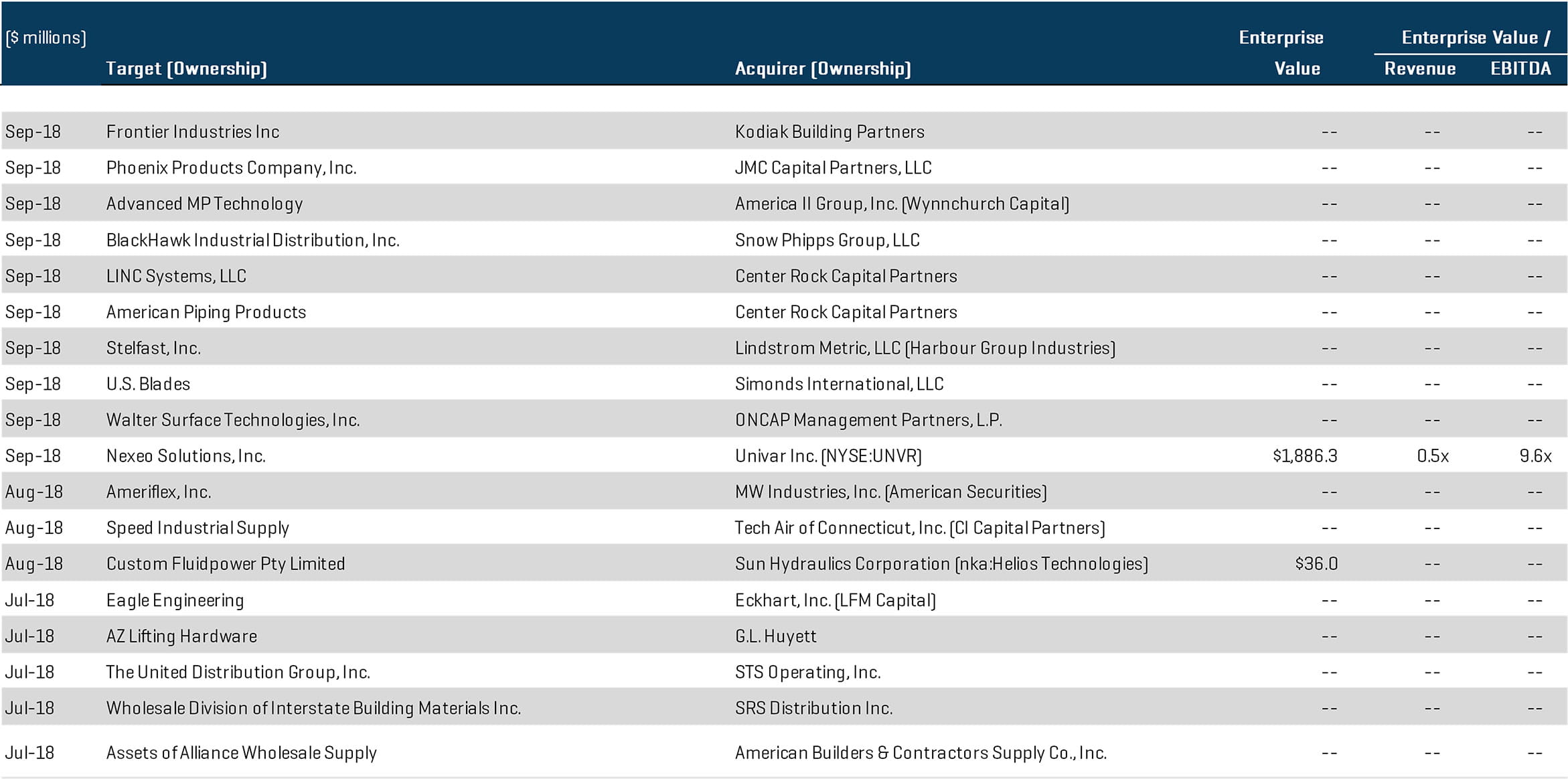

工业产品

工业产品细分市场在第三季度继续产生大量交易活动,这主要得益于全球工业制造业的广泛整体增长(可通过工业分销渠道进一步增加销量)。该细分市场的活动来自于通过投资组合公司寻求平台收购和附加收购的金融赞助商,以及执行交易以获得协同价值的大型战略买家。值得注意的交易包括:

- Univar, Inc.(纽交所代码:UNVR)已达成最终协议,通过价值约 19 亿美元的交易收购全球领先的工业应用专用化学品和塑料分销商 Nexeo Solutions(纳斯达克代码:NXEO)。Univar 的管理层指出,该交易预计将会增值,截至第三年将产生约 1 亿美元的年运行率成本节约协同效应

- 美国中西部私募股权基金 Center Rock Capital Partners 分别通过两笔单独的交易投资于 American Piping Products(全球领先的钢管和阀门经销商)和 LINC Systems, LLC(北美紧固件、包装和 MRO 工具经销商),交易金额不详

可比上市公司[1]

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

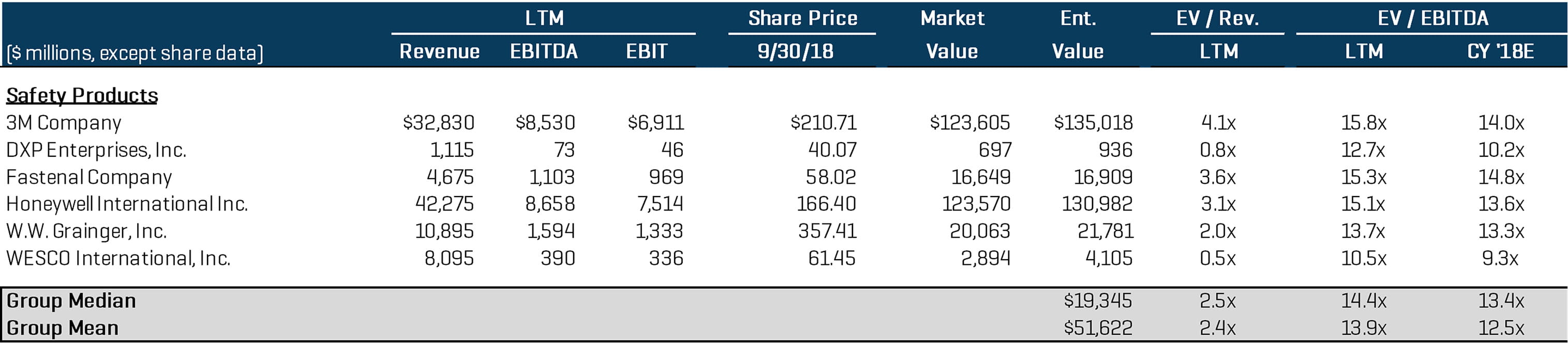

安全产品

安全产品细分市场的活动主要来自希望垂直整合业务运营和扩大产品品类/能力的战略买家,其中最值得注意的是追求收购增长方法的一系列收购方。安全产品细分市场上也有许多寻求有吸引力的投资机会的私募股权投资者。该细分市场内值得注意的交易包括:

- Mallory Safety and Supply, Inc. 宣布收购总部位于加利福尼亚州的技术安全产品和服务提供商 Industrial Safety Supply Corporation,收购金额不详。此次收购是 Mallory Safety and Supply 在过去 12 个月中在工业安全产品细分市场的第 20 次收购。该公司指出其理由是继续扩展其安全专业知识、服务和维修能力,并实现地域扩张

- Core & Main LP(一家总部位于密苏里州的供水、下水道和消防产品供应商,由 Clayton, Dubilier & Rice 提供支持)宣布收购总部位于加利福尼亚州的 DOT Sales Company,收购金额不详。Core & Main 原来有 245 家分公司,此次又收购了 DOT Sales Company 在加利福尼亚州的 Fontana 工厂,该交易使其能够增加在南加州的业务

可比上市公司[1]

(1) 在计算中值时排除了高于 20 倍的倍数

部分并购交易

经营业绩和市场表现