Assistenza sanitaria e scienze biologiche Aggiornamento di settore - Secondo trimestre del 2018

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreAssistenza sanitaria e scienze biologiche Aggiornamento di settore - Secondo trimestre del 2018

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreAttività M&A solida e in rapido sviluppo nel settore della gestione di studi medici

L'indice S&P 500 ha concluso il secondo trimestre del 2018 in rialzo del 3,1% (in rialzo dell'1% per l'anno in corso) poiché l'abbassamento delle imposte aziendali e altre politiche a favore delle imprese da parte dell'amministrazione Trump hanno continuato a stimolare l'economia complessiva e il mercato. I tassi d'interesse in rialzo e la retorica sulla guerra commerciale hanno attenuato la crescita dei mercati azionari.

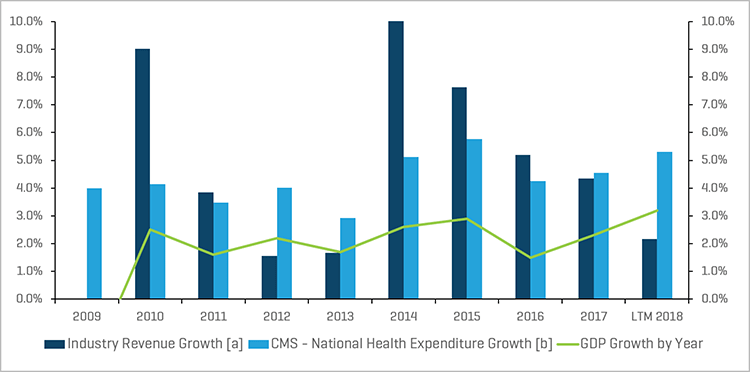

Le azioni del settore dell'assistenza sanitaria nell'ambito da noi monitorato hanno superato le prestazioni del mercato nel secondo trimestre e continuano a essere favorite dalla solidità dei seguenti segmenti: tecnologia dell'informazione per l'assistenza sanitaria (rialzo del 24,5%), dispositivi medici (rialzo del 12%), strumenti e diagnostica molecolare (rialzo del 17,3%), specialità farmaceutiche (rialzo del 25,1%) e strutture di residenza assistita con personale qualificato (rialzo del 20,9%). La volatilità nel settore ha confermato quella del 2017, attribuibile in gran parte alle attuali preoccupazioni sui prezzi dei farmaci e sul panorama delle spese e dei rimborsi Medicare e Medicaid. La crescita del fatturato complessivo negli ultimi 12 mesi (UDM) per i segmenti dell'assistenza sanitaria da noi monitorati è stata solo del 2,2% (le grandi aziende biotecnologiche, Big Pharma e le specialità farmaceutiche hanno registrato valori da -2% a +2%) a causa dell'impatto della scadenza dei brevetti e della concorrenza. I segmenti dei dispositivi medici e della diagnostica molecolare hanno registrato la crescita più alta del 6-7%. Le azioni del settore delle specialità farmaceutiche/generici si sono riprese dai livelli di ipervendita/depressione in quanto alcune aziende come Endo, Bausch e Mallinckrodt hanno stabilizzato le loro attività nonostante le preoccupazioni sulla concorrenza, le pressioni sui prezzi dei gestori dei benefit farmaceutici e l'opinione pubblica/retorica Trump che hanno scoraggiato gli aumenti dei prezzi.

Crescita storica del fatturato dei segmenti monitorati da Stout rispetto alla spesa sanitaria annua e alla crescita del PIL

Note:

[a] Per ogni periodo, le cifre del fatturato totale sono derivate dalla somma di tutte le società comparabili nell'ambito monitorato da Stout (documento sull'analisi delle aziende pubbliche del settore sanitario).

[b] Il CMS monitora i conti della spesa sanitaria nazionale (NHEA, National Health Expenditure Accounts), che sono le stime ufficiali della spesa totale annua per l'assistenza sanitaria negli Stati Uniti.

Fonte: www.cms.gov, tabelle dei valori NHEA storici e previsti.

Aggiornamento sul mercato M&A

Punti chiave del mercato M&A:

- La solida attività M&A complessiva nel settore dell'assistenza sanitaria rispecchia le tendenze degli ultimi anni.

- Lieve riduzione del valore e del volume delle transazioni rispetto allo stesso periodo dell'anno precedente.

- Multipli di valutazione interessanti grazie a un'economia e a livelli di liquidità molto alti e tassi ancora ridotti.

- Amministrazione favorevole alle attività commerciali e imposte aziendali inferiori.

- Consolidamento strategico dei dispositivi medici e della diagnostica molecolare.

- Interesse delle private equity nelle rigenerazioni nel settore della gestione degli studi medici e nelle acquisizioni in altri segmenti dei servizi di assistenza sanitaria.

Prospettiva del mercato M&A

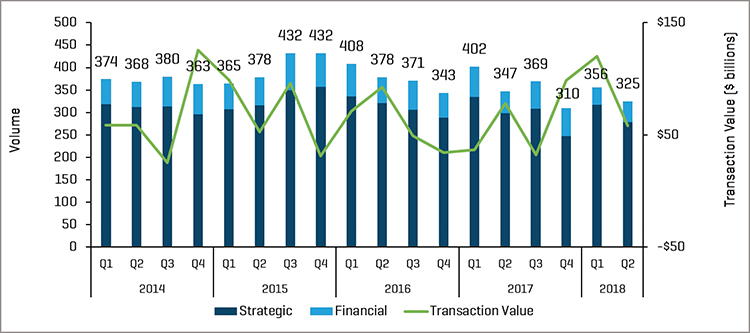

Il secondo trimestre del 2018 ha registrato una continuazione della solida attività M&A, alimentata dagli importi record del capitale "dry powder" delle private equity e dalle numerose iniziative strategiche. Il valore d'affari (58 miliardi di dollari) e il volume delle transazioni (325 transazioni) si sono ridotti rispetto allo stesso periodo dell'anno precedente (347 transazioni). Tuttavia, le prestazioni durante il trimestre sono state in linea con gli alti livelli di attività registrati prima del 2014 e procedono in tale direzione, impedendo l'aumento dei tassi d'interesse o il rallentamento della crescita economica e una rettifica del mercato azionario.

In base a un recente sondaggio condotto da West Monroe, circa un terzo degli acquirenti strategici e di private equity ha indicato che l'aspetto principale che ha favorito il perseguimento di transazioni nel settore dell'assistenza sanitaria è costituito dai margini interessanti; i fattori secondari sono da ascriversi alla domanda crescente dei servizi di assistenza sanitaria e al processo di invecchiamento demografico. A causa dell'elevata domanda di obiettivi interessanti nel settore, una forte concorrenza ha comportato l'innalzamento dei multipli in diversi segmenti. Le transazioni nei settori della gestione di studi medici e delle case biotecnologie hanno registrato i migliori volumi di affari per il secondo trimestre, seguite subito dopo dai settori della tecnologia dell'informazione per l'assistenza sanitaria e delle case di cura con personale qualificato.

Transazioni M&A nel secondo trimestre del 2018: volume e valore

Fonte: S&P Capital IQ e ricerca di settore di Stout

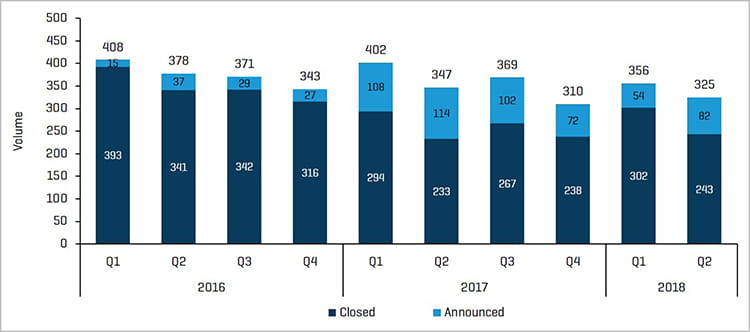

Transazioni M&A storiche: quelle annunciate rispetto a quelle concluse

Fonte: S&P Capital IQ e ricerca di settore di Stout

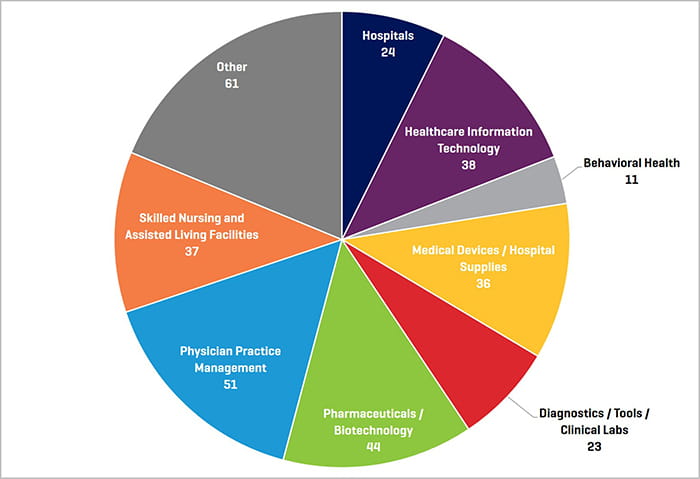

Transazioni M&A nel secondo trimestre del 2018 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

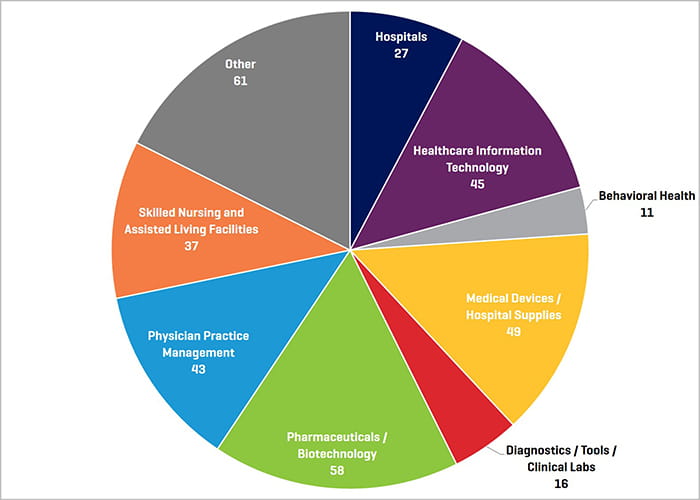

Transazioni M&A nel secondo trimestre del 2017 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

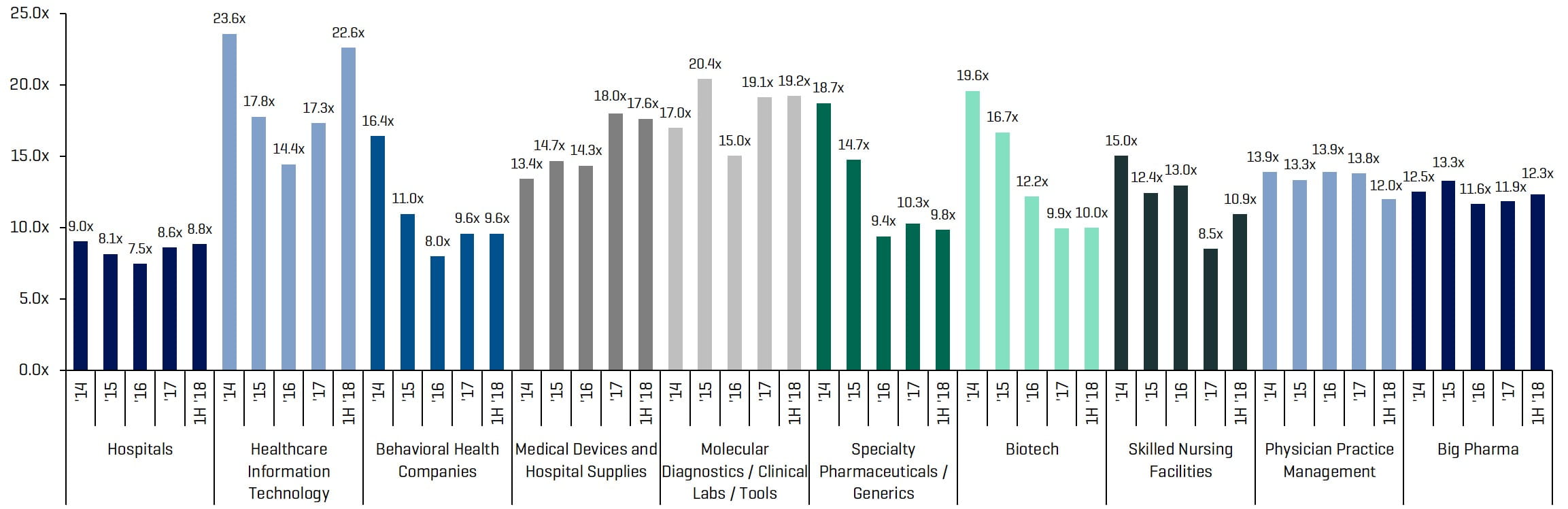

Società pubbliche comparabili: multipli EBITDA storici

Fare clic per visualizzare il grafico a schermo intero.

Fonte: S&P Capital IQ; multipli calcolati nell'ambito delle società comparabili monitorate da Stout

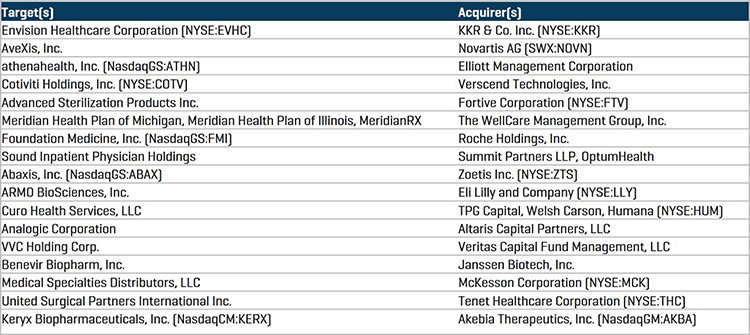

Transazioni M&A di rilievo

KKR & Co. (NYSE:KKR), società di private equity, ha annunciato l'acquisizione di Envision Healthcare Corp. (NYSE:EVHC), gruppo che opera nell'ambito della gestione del personale medico, per 9,9 miliardi di dollari, incluso il debito. La transazione è stata effettuata nell'ambito dell'impegno costante di KKR nella costituzione del proprio portafoglio nel settore dell'assistenza sanitaria di gruppi che operano nell'ambito della gestione di personale medico.

Summit Partners LLP e OptumHealth, parte di UnitedHealth Group (NYSE:UNH), hanno annunciato l'acquisizione di Sound Inpatient Physician Holdings, gruppo che opera nell'ambito della gestione del personale medico, da Fresenius Medical Care per circa 2,2 miliardi di dollari.

Eli Lilly and Co. (NYSE:LLY), azienda farmaceutica globale, ha completato l'acquisizione di ARMO BioSciences, Inc. (NASDAQ:ARMO), azienda biotecnologica, per circa 1,6 miliardi di dollari. Il farmaco immunoterapico clinico Pegilodecakin di Armo è in fase di sviluppo per il trattamento del tumore pancreatico.

Il gigante farmaceutico svizzero Novartis AG (NYSE:NVS) ha completato l'acquisizione della società operante nel campo della terapia genica AveXis, Inc. per 8,7 miliardi di dollari. Il farmaco principale di AveXis, AVXS-101, mira al trattamento dell'atrofia muscolare spinale (SMA).

Il fondo attivista Elliott Management Corp. ha annunciato un'offerta non sollecitata per l'azienda operante nell'ambito delle tecnologie per l'assistenza sanitaria Athenahealth, Inc. (NasdaqGS:ATHN), valutando il produttore di software 6,9 miliardi di dollari, incluso il debito. Athenahealth fornisce servizi in rete per l'assistenza sanitaria e app per dispositivi mobili per test presso il punto di assistenza (POC, Point-Of-Care).

Verscend Technologies, Inc., azienda di analisi nel settore dell'assistenza sanitaria finanziata da Veritas Capital, ha annunciato l'acquisizione di Cotiviti Holdings, Inc. (NYSE:COTV), azienda operante nell'ambito dei servizi di elaborazione e ottimizzazione dei pagamenti, per circa 4,9 miliardi di dollari in contanti.

Fortive Corp. (NYSE:FTV), conglomerato operante nel settore delle industrie diversificate, ha annunciato l'acquisizione di Advanced Sterilization Products Inc., azienda specializzata nella sterilizzazione in ambito medico, da Ethicon, Inc., società controllata di Johnson & Johnson (NYSE:JNJ), per circa 2,7 miliardi di dollari in contanti.

TPG Capital, Welsh, Carson, Anderson & Stowe e Humana Inc. (NYSE:HUM) hanno completato l'acquisizione di Curo Health Services, LLC, gruppo di operatori nell'ambito dei servizi di assistenza nelle case di cura, da Thomas H. Lee Partners per circa 1,4 miliardi di dollari. Il gruppo acquirente intende combinare Curo con l'attività di assistenza per case di cura Kindred at Home.

Transazioni M&A di maggiore entità nel secondo trimestre del 2018

Fonte: S&P Capital IQ

Tendenze recenti del settore dell'assistenza sanitaria e delle scienze biologiche

Gestione di studi medici - Aumento dell'interesse e degli investimenti

È interessante notare che si è verificato stato un picco significativo nel numero di transazioni nel settore della gestione di studi medici annunciate o concluse nel secondo trimestre e 51 transazioni segnalate hanno registrato un multiplo EBITDA VI/UDM medio in un intervallo compreso in 12x. Le transazioni in questo segmento hanno riguardato un'ampia gamma di specialità secondarie (dermatologia, oftalmologia, radiologia, gastroenterologia, ecc.), quindi l'interesse è diversificato. Ora che si sono costituite diverse piattaforme, le acquisizioni complementari inizieranno probabilmente ad avere un impatto sul numero di transazioni trimestrali e prevediamo un possibile aumento di queste cifre nei prossimi anni. Continuiamo a ritenere che l'oftalmologia, la dermatologia, l'odontoiatria e la fertilità siano specialità secondarie che forniscono occasioni di investimento straordinarie e la possibilità alle private equity di aggiungere valore mediante risorse di marketing mirate ai consumatori, l'introduzione di sistemi più avanzati di gestione del ciclo del fatturato, di fatturazione e di programmazione, nonché l'espansione della scala per migliorare le condizioni contrattuali con le parti, ad esempio ordinanti o fornitori.

Settore del trattamento dei disturbi del comportamento: un'opportunità di mercato ancora inesplorata

L'attività M&A nel settore del trattamento dei disturbi del comportamento sembra essere diminuita, con solo 11 transazioni nel segmento durante il secondo trimestre. Non sorprende che al momento sia difficile per gli acquirenti di private equity prevedere come si svilupperà l'attuale periodo tumultuoso del settore.

Per riassumere, il segmento sta registrando riduzioni dei rimborsi (diminuzioni delle tariffe giornaliere per il trattamento residenziale), analisi assicurative più severe e maggiore difficoltà di aggiudicazione della necessità medica di un trattamento residenziale, durata ridotta del ricovero per trattamento residenziale, perdita di pazienti a favore dei trattamenti ambulatoriali e di quelli assistiti con farmaci, indagini da parte delle autorità federali, controlli e recuperi assicurativi e cambiamenti nel modo in cui i fornitori possono reclutare i pazienti mediante l'ottimizzazione dei motori di ricerca (le modifiche delle parole chiave di Google hanno reso più difficile l'acquisizione dei pazienti). Vi sono inoltre voci sul fatto che gli ordinanti stiano tentando di limitare i pazienti al trattamento nell'ambito statale.

Nonostante ciò, il settore del trattamento dei disturbi del comportamento costituisce un'opportunità grazie al mercato frammentato e riteniamo che vi siano numerose possibilità di investimento molto interessanti nel segmento per gli operatori che implementino un modello di business appropriato. Gli Stati Uniti spendono circa 36 miliardi di dollari all'anno sul trattamento delle dipendenze e solo una frazione di coloro che hanno bisogno di aiuto riceve assistenza. Prevediamo che questo mercato continuerà a crescere mentre il paese è alle prese con una crisi degli oppioidi che è diventata una questione pubblica e politica molto sentita.

Prevediamo inoltre che gli acquirenti di private equity saranno maggiormente interessati alle cliniche per cure ambulatoriali dove vengono forniti trattamenti assistiti con farmaci (visti gli andamenti degli ordinanti), ma il trattamento residenziale è fondamentale per la gestione di tali disturbi e costituisce una reale opportunità per un consolidatore con una gestione adeguata che analizza i risultati e può fornire agli ordinanti un modello comprovato.

Dispositivi medici e diagnostica molecolare: le nuove tecnologie conducono il mercato

La crescita superiore alla media, gli alti margini e il consolidamento continuano a favorire le prestazioni straordinarie negli ambiti dei dispositivi medici e della diagnostica molecolare, che usufruiscono anche dei vantaggi del processo di invecchiamento demografico, dell'aumento degli interventi chirurgici e delle nuove tecnologie proprietarie. Il passaggio di un crescente numero di pazienti al settore dei trattamenti ambulatoriali continuerà a porre in difficoltà gli ospedali e ad avvantaggiare questi segmenti. La robotica, i nuovi metodi di neuromodulazione, la telemedicina, gli impianti valvolari transcatetere, gli impianti oculari, i test genetici personalizzati, i miglioramenti nelle modalità di diagnostica per immagini, il monitoraggio costante dei valori glicemici e i sistemi di somministrazione continua di insulina per diabetici, i trattamenti dermatologici estetica come HydraFacial e molte altre tecnologie rappresentano grandi opportunità di crescita incrementale sia per il settore dei dispositivi medici che per quello della diagnostica molecolare.

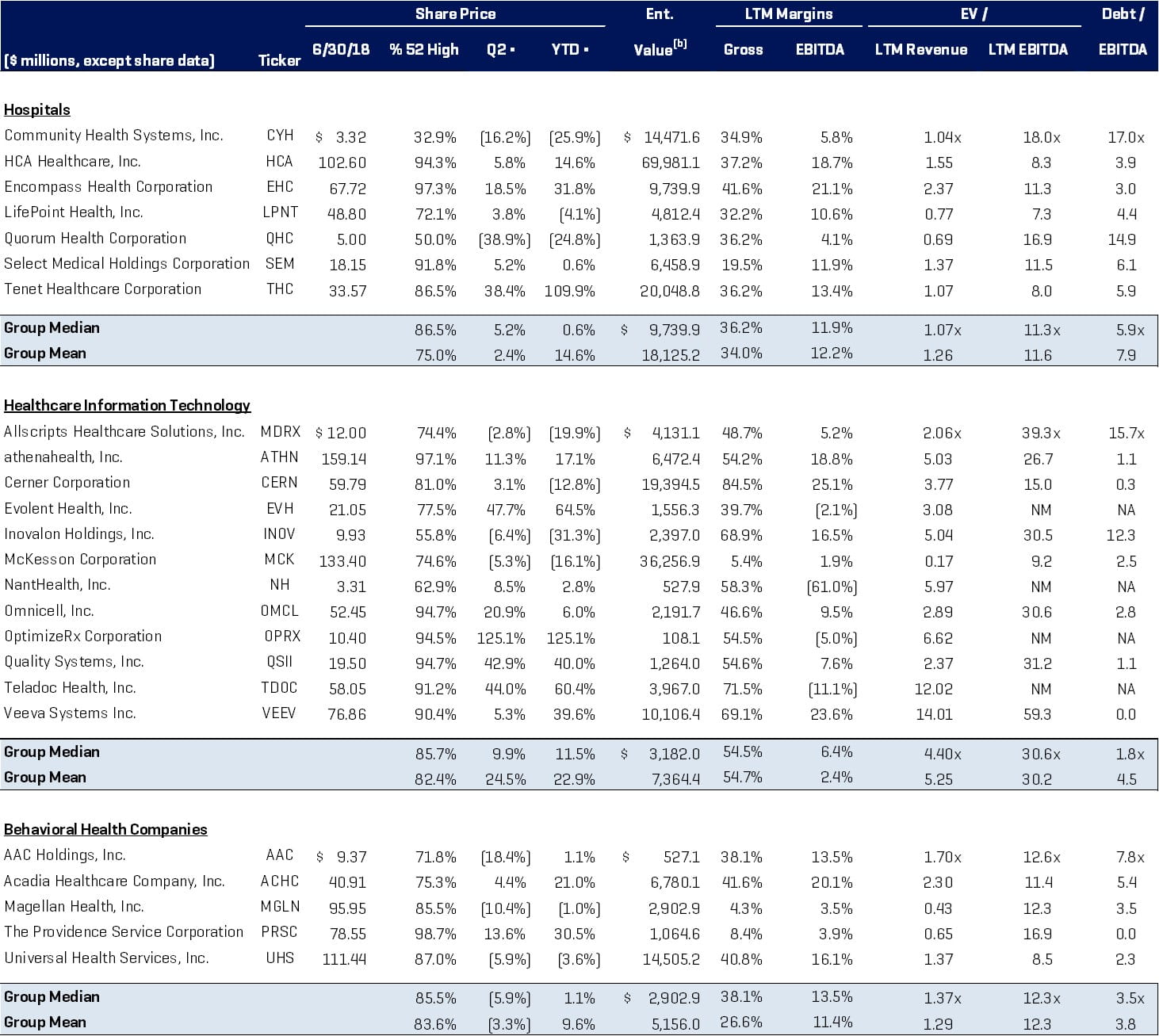

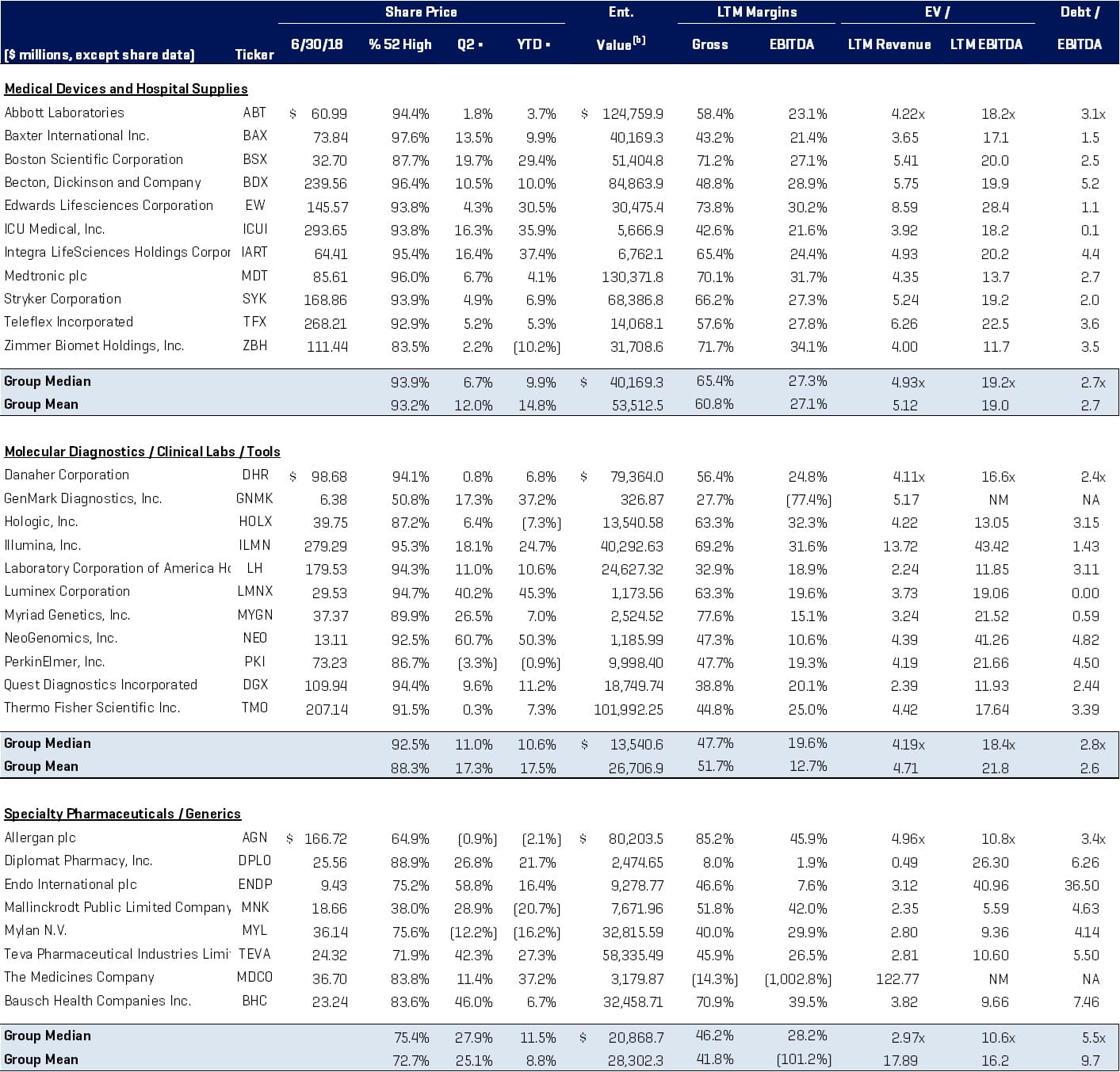

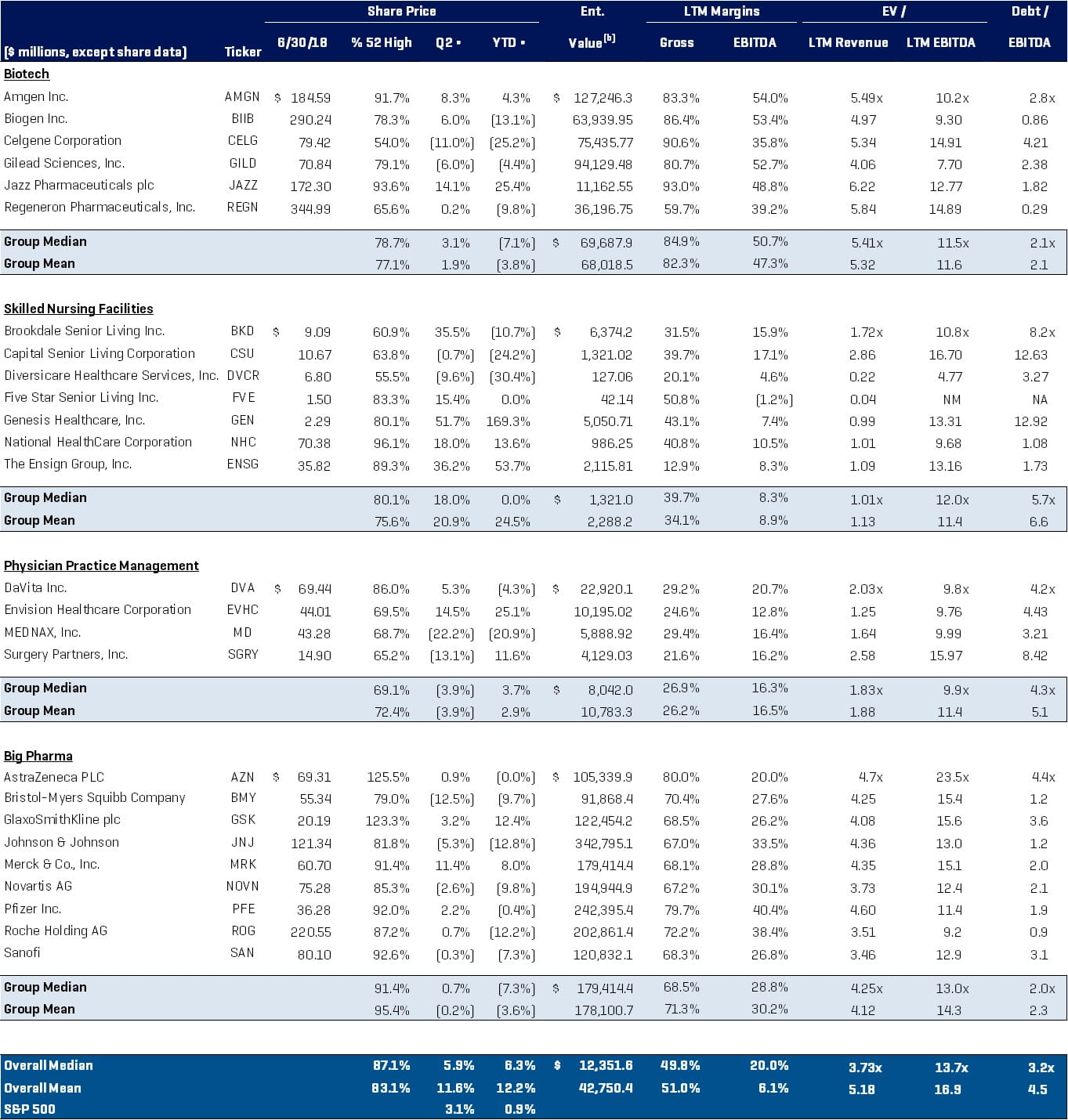

Analisi delle aziende pubbliche del settore sanitario