Italiano

Italiano

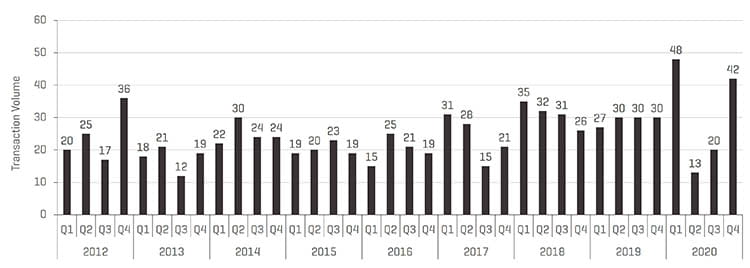

Nonostante un sostanziale calo dell'attività delle operazioni di lavorazione dei metalli durante il secondo e il terzo trimestre del 2020, il volume complessivo delle operazioni ha visto un aumento anno su anno dal 2019, in gran parte attribuibile al primo e al quarto trimestre, molto validi. Il volume delle operazioni trimestrali è aumentato di circa il 110% rispetto al terzo trimestre del 2020 e di circa il 40% rispetto allo stesso trimestre dello scorso anno. La significativa ripresa dell'attività di transazione nell'ultima parte dell'anno mostra le tendenze economiche favorevoli verso l'inizio del 2021, una domanda latente da parte degli investitori e la previsione di aumenti delle aliquote fiscali per i venditori.

Punti chiave

- Dopo un sostanziale calo dell'attività nel secondo e terzo trimestre, il volume delle attività M&A nel settore della lavorazione dei metalli in Nord America ha raggiunto il livello quasi da record di 42 operazioni registrate nel quarto trimestre del 2020

- Gli investitori finanziari hanno ancora capitale abbondante da investire e continuano a dominare il volume delle operazioni del settore

- Gli investitori strategici hanno approfittato delle condizioni favorevoli dei mercati obbligazionari per rifinanziare e dispongono di ampia liquidità per supportare le operazioni

- Le nuove operazioni stanno suscitando un notevole interesse da parte degli investitori

- I fornitori di credito privato supportano le operazioni laddove gli istituti di credito bancari sono più cauti

- Le quotazioni e le valutazioni delle azioni delle società pubbliche hanno sofferto nel primo trimestre a causa dei cali storici del mercato azionario, ma hanno recuperato durante la ripresa del mercato iniziata verso l'inizio del secondo trimestre

Volume trimestrale M&A nel settore della lavorazione dei metalli (al 31 dicembre 2020)

Fonte: ricerca Stout

Punti salienti relativi al database M&A proprietario di Stout nel settore della lavorazione dei metalli

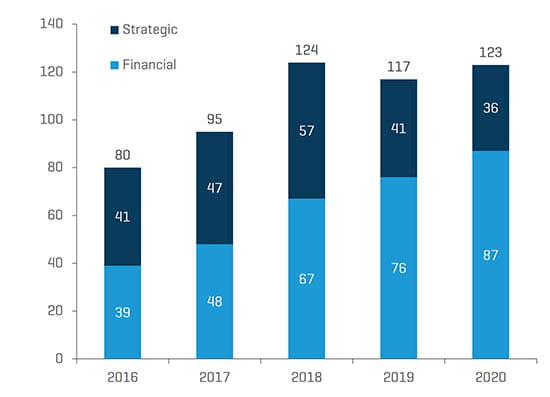

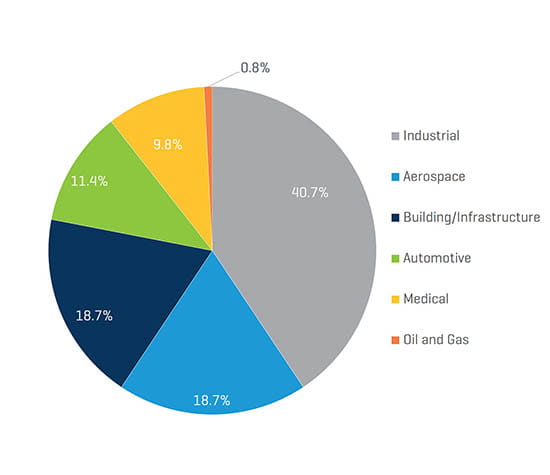

Gli investitori finanziari hanno rappresentato quasi i tre quarti del volume delle operazioni nel settore della lavorazione dei metalli, abbastanza in linea con il 2019. Spinto da un solido settore dell'edilizia residenziale, il numero di operazioni nel settore dell'edilizia/delle infrastrutture è aumentato del 28,7% rispetto al 2019 e ha rappresentato circa il 19% degli accordi annunciati nel 2020. Il settore industriale continua a comprendere la maggior parte delle attività di transazione, rappresentando circa il 41% degli accordi totali annunciati nel 2020. I volumi nei restanti settori della lavorazione dei metalli sono stati relativamente stabili rispetto all'anno precedente.

Percentuale di operazioni per tipo di acquirente (al 31 dicembre 2020)

Fonte: ricerca Stout

Volume di operazioni del 2020 per settore

Fonte: ricerca Stout

Le operazioni di rilievo annunciate nel 2020 includono:

- Zimmer Biomet Holdings Inc. (NYSE: ZBH), acquisizione di A&E Medical Corp., una società di portafoglio di Vance Street Capital, per un corrispettivo totale di 250 milioni di dollari

- Fortune Brands Home & Security Inc. (NYSE: FBHS), acquisizione di Larson Manufacturing Company per circa 740 milioni di dollari, ovvero 8,8 volte l'EBITDA stimato negli ultimi dodici mesi

- MiddleGround Capital, LLC acquisizione di Shiloh Industries, Inc. per 218 milioni di dollari

- Cessione annunciata da NN Inc. (Nasdaq: NNBR) delle attività della società Life Sciences a MW Industries, Inc., una società di portafoglio di American Securities, LLC per un corrispettivo totale di 825 milioni di dollari (circa 12,5x l'indice EBITDA rettificato previsto per il 2020)

- Acquisizione di Consolidated Aerospace Manufacturing, LLC da Tinicum L.P. da parte di Stanley Black & Decker Inc. (NYSE:SWK) per circa 1,5 miliardi di dollari o 4,0x del fatturato 2019

- Cessione da RTI Surgical Holdings, Inc. (Nasdaq: RTIX) dell'attività OEM dell'azienda a Montagu Private Equity LLP per una considerazione totale di 490 milioni di dollari.

- Acquisizione di Reading Alloys da AMETEK, Inc. (NYSE:AME) da parte di Kymera International, società di portafoglio di Palladium Equity Partners, LLC, per circa 250 milioni di dollari o 1,6x del fatturato annuale

- Acquisizione da parte di Placements CMI Inc. (famiglia Marcel Dutil), Fonds de solidarité FTQ e Caisse de dépôt et placement du Québec delle operazioni canadesi e di determinati beni negli Stati Uniti e oltreoceano di Canam Group Inc. per 840 milioni di dollari canadesi

- Acquisizione da parte di Bendix Commercial Vehicle Systems LLC di R. H. Sheppard Co., Inc. da WABCO Holdings Inc. (NYSE:WBC) per circa 150 milioni di dollari

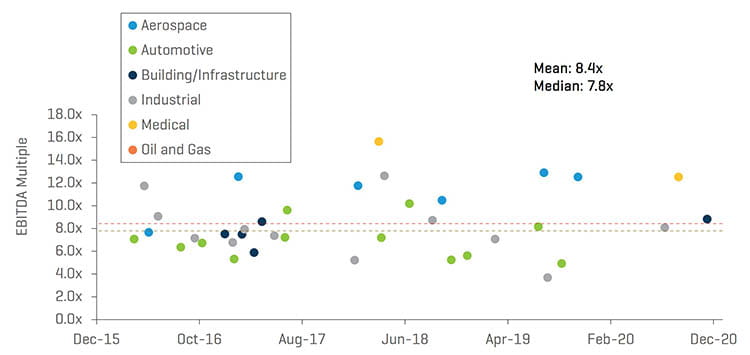

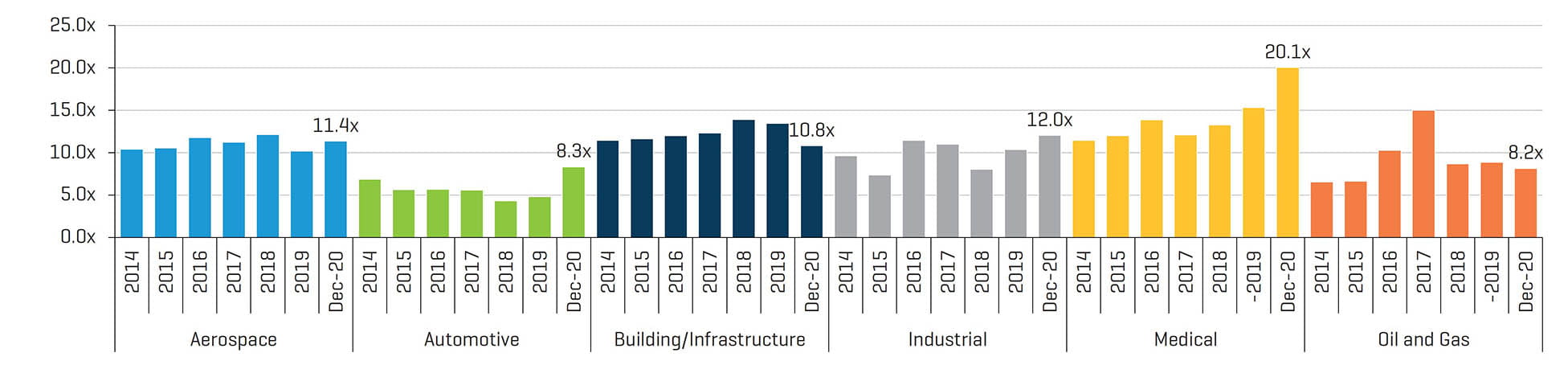

Multipli VI/EBITDA di operazioni selezionate

Fonte: ricerca Stout

Prestazioni delle aziende pubbliche

Dopo una forte flessione nei mercati pubblici associata alle conseguenze economiche dovute al COVID-19, una forte corsa iniziata nel secondo trimestre del 2020 ha portato l'indice Dow Jones a un rialzo del 10% circa nel 2020, mentre gli indici S&P 500 e NASDAQ sono aumentati del 18% e 45%, rispettivamente. Nel settore della lavorazione dei metalli, a dicembre i multipli EV/EBITDA per tutti i settori erano superiori o vicini ai multipli di negoziazione di fine anno 2019.

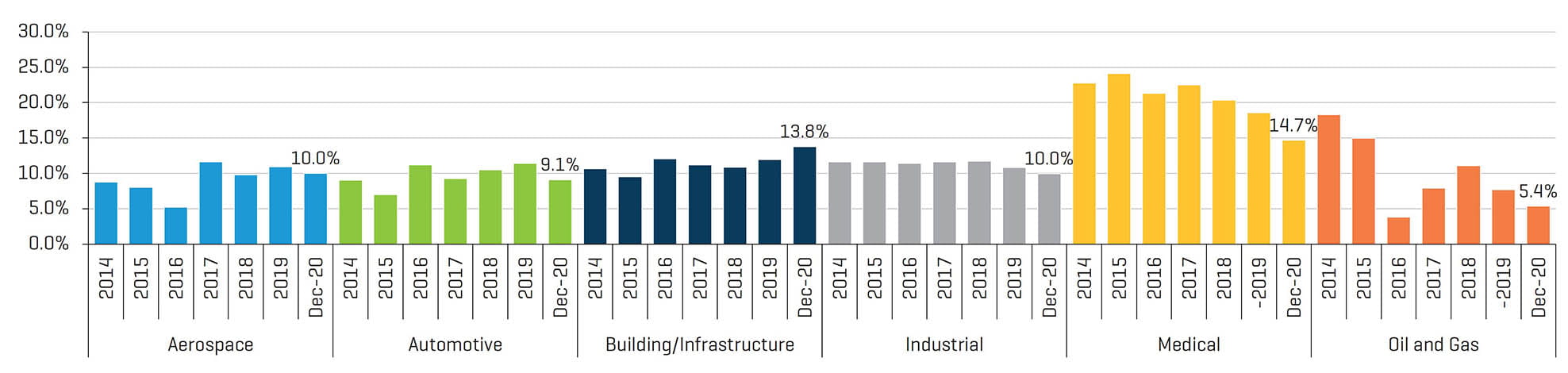

Aziende pubbliche: margini EV/EBITDA degli ultimi 12 mesi (“UDM”) (dal 31 dicembre 2019 al 31 dicembre 2020)

Fonte: S&P CapIQ

Aziende pubbliche: margini EBITDA UDM (dal 31 dicembre 2014 al 31 dicembre 2020)

Fonte: S&P CapIQ

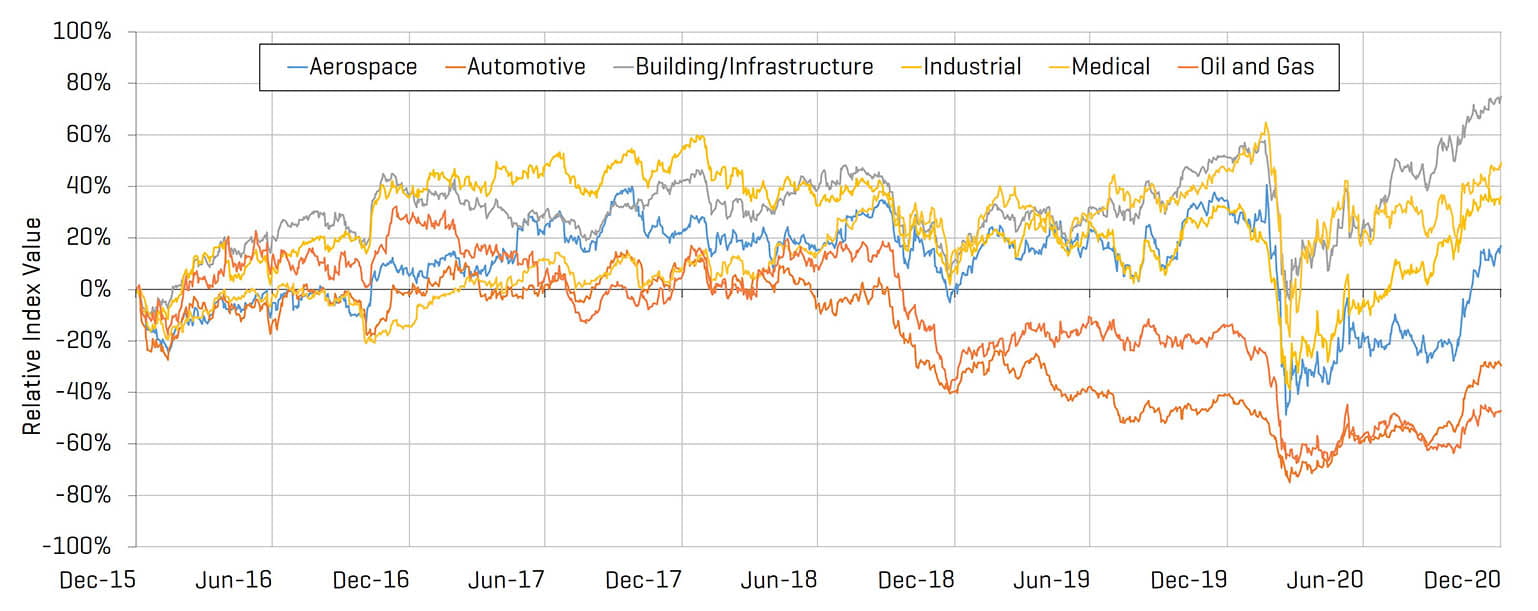

Come previsto, tutti gli indici dei prezzi azionari del settore della lavorazione dei metalli hanno visto impatti negativi nel primo trimestre a causa dalla volatilità del mercato dovuta all'epidemia di COVID-19. Nonostante la pressione al ribasso iniziale, la storica ripresa del mercato nel secondo, terzo e quarto trimestre del 2020 ha prodotto aumenti significativi in tutti i settori della lavorazione dei metalli, con scambi nei settori edilizia e infrastrutture, industriale, aerospaziale e medico ben al di sopra dei livelli di dicembre 2015.

Aziende pubbliche: prestazioni dei prezzi azionari relative (dal 31 dicembre 2015 al 31 dicembre 2020)

Fonte: S&P CapIQ

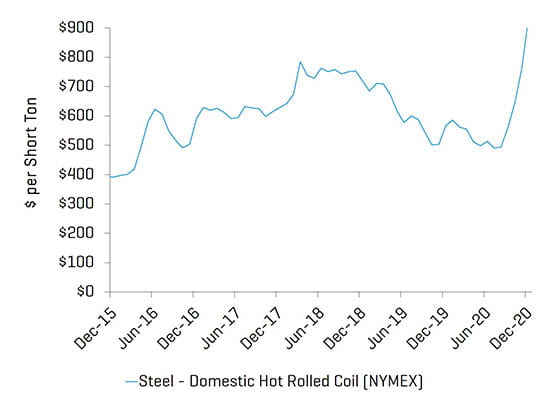

Prezzi dei metalli

I prezzi dei metalli nazionali hanno recuperato bene nella seconda metà dell'anno, raggiungendo quasi i massimi pluriennali grazie a un rapido aumento della domanda, alla mancanza di importazioni e a scorte esigue su tutta la catena di approvvigionamento.

Acciaio

Fonte: S&P CapIQ

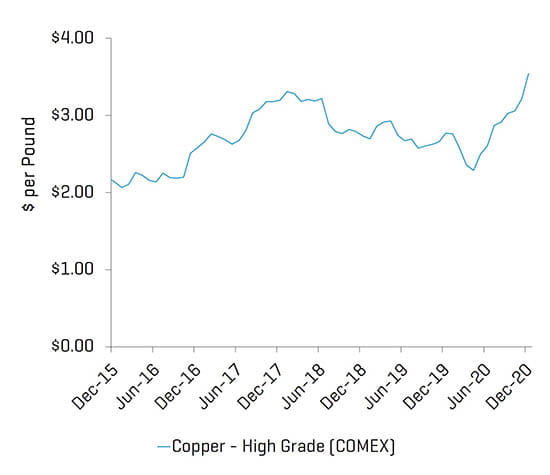

Rame

Fonte: S&P CapIQ

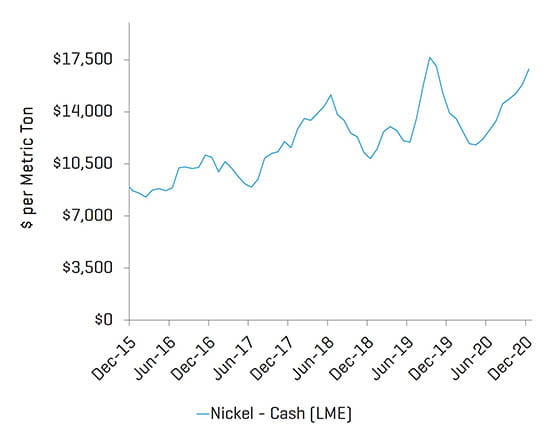

Nichel

Fonte: S&P CapIQ

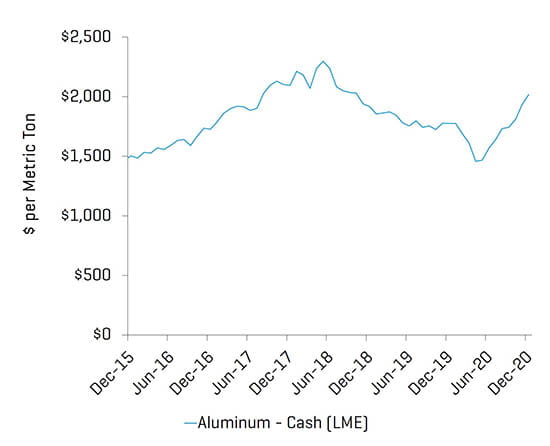

Alluminio

Fonte: S&P CapIQ

Questo aggiornamento di settore analizza gli indici delle aziende pubbliche personalizzati e il database delle operazioni M&A di proprietà di Stout relativi alle operazioni nel settore della lavorazione dei metalli americano. Le aziende target includono quelle negli ambiti di colatura, estrusione, finitura, forgiatura, truciolatura, stampaggio e diversi altri trattamenti e lavorazioni per un'ampia gamma di mercati finali.