食品和饮料 行业动态 - 2018 年第 1 季度

食品和饮料 行业动态 - 2018 年第 1 季度

估值在第 2 季度来临之际仍保持在较高水平

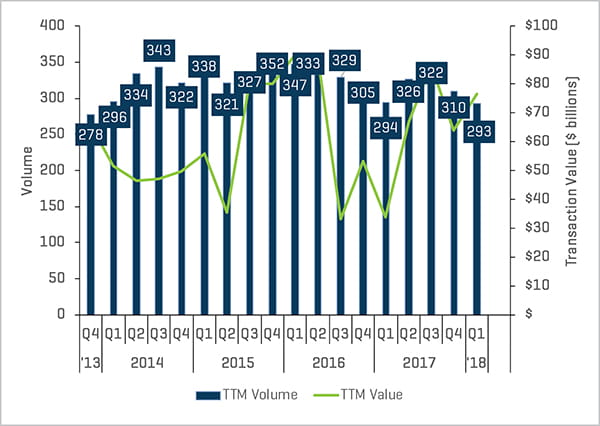

强劲的食品饮料行业并购活动一直持续到 2018 年第一季度结束。尽管最近 12 个月 (TTM) 交易量略有下降(共完成 293 笔交易),但 TTM 交易价值却上涨了 20%,达到 764 亿美元(这是由于最近出现了大量大宗交易)。

我们预计,除非发生不相干的地缘政治事件(例如与中国的严重贸易战),否则 2018 年的剩余时间将继续保持强劲,原因是:1) 估值仍然处于峰值水平,2) 信贷市场仍然高度宽松,3) 战略买家继续囤积现金,4) 私募股权过剩资本仍处于或接近历史高位,5) 大型大众消费品公司将继续不惜一切代价寻求发展。

第 1 季度关键要点

- 食品和饮料行业的整体并购活动仍然保持强劲

- 报告的 TTM 交易价值增加了 20%

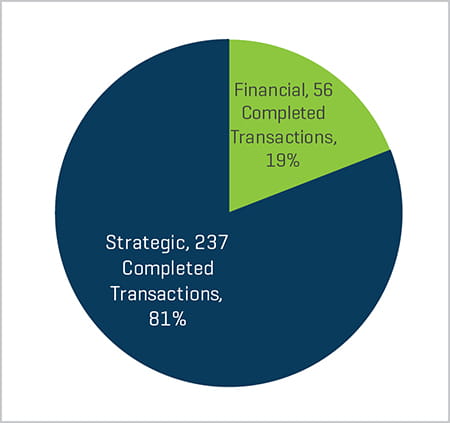

- 战略买家活动占过去 12 个月完成的所有交易的 81%

- 跨境并购活动依然强劲

- 尽管最近公共市场股票价格回落,但私募市场估值仍然强劲

- 债务和股权融资仍然供应充足且利率极具吸引力

- 主要宏观经济指标保持稳定

历史并购交易量和交易价值

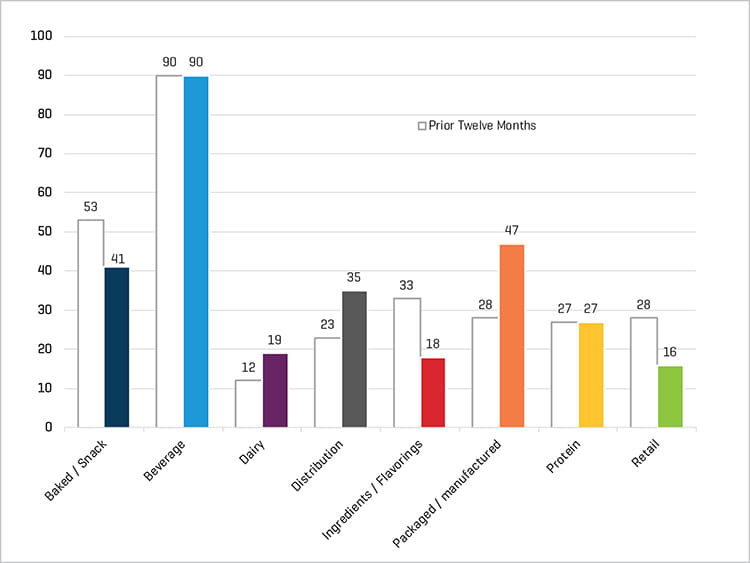

按类别划分的 TTM 交易量

过去 12 个月内完成的交易(按买家类型)

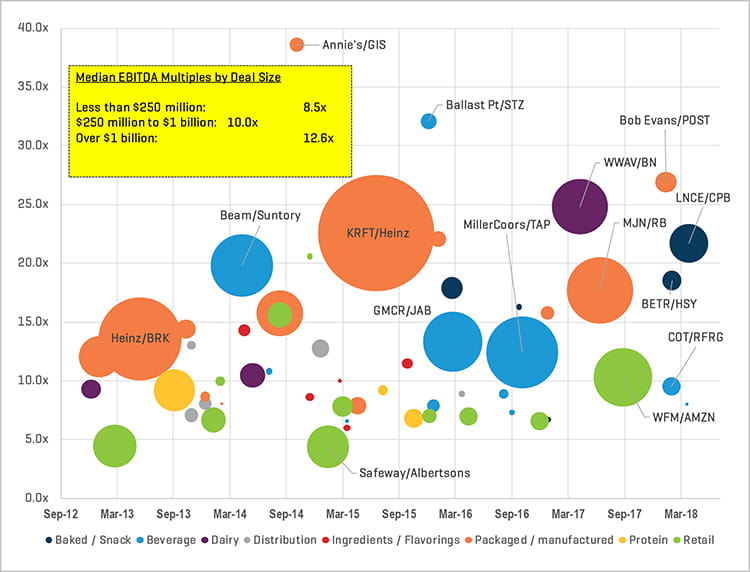

近期交易概况;按规模估值

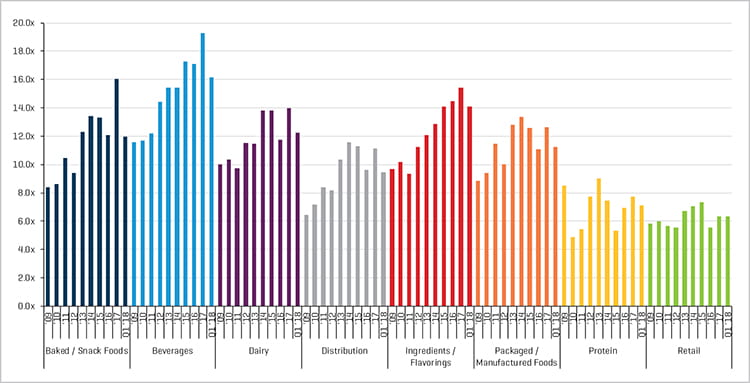

我们估计,当前所有经济领域的交易估值都比几年前提高了 2 至 4 倍的 EBITDA。食品和饮料行业也不例外。事实上,我们专有数据集的线性回归分析表明,食品和饮料的倍数扩张可能高达 3.8 倍 EBITDA。这种水平的估值是前所未有的。

规模较大的交易仍然需要规模溢价,即使是在低端市场(即低于 2.5 亿美元的交易),交易倍数最近也达到了平均 8.5 倍的 EBITDA。

值得注意的近期交易包括:

- Campbell Soup (CPB) 于 2018 年 3 月以 61 亿美元(即 21.7 倍的 EBITDA)收购 Snyder’s-Lance (LNCE)

- Post 于 2018 年 1 月以 17 亿美元(即 26.9 倍的 EBITDA)收购 Bob Evans Farms

- Refresco (RFRG) 于 2018 年 1 月以 13 亿美元(即 9.5 倍的 EBITDA)收购 Cott (COT) 的装瓶业务

- 好时 (HSY) 于 2018 年 1 月以 15 亿美元(即 18.5 倍的 EBITDA)收购 Amplify (BETR)

部分交易的 EBITDA 倍数

所有零售和大型大众消费品公司共同面临的问题

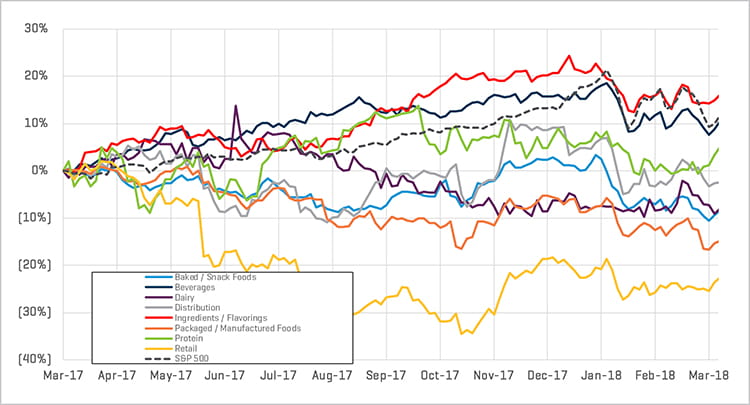

过去 12 个月,大型上市食品和饮料公司的股价喜忧参半。除配料/调味料子领域外,所有子领域的表现均低于标准普尔 500 指数,其中零售和包装/制造两个子领域的表现分别较上年同期下降了 23% 和 15%。零售公司和向杂货店销售产品的大型大众消费品公司都明显地感受到了亚马逊/Whole Foods 交易的影响以及 Aldi/Lidl 等德国深度折扣店的预期增长。无论是亚马逊/Whole Foods 还是 Aldi/Lidl,都不会羞于将品牌产品换成自有品牌;事实上,自有品牌最多可占 Aldi/Lidl 库存量的 80%。很明显,这会伤害到目前正在努力缩小商店中心货架空间的任何品牌产品。

相对股价表现

除蛋白质和零售子领域外,每个子领域目前的交易价格都高于 10 倍的企业总价值 (TEV)/远期 EBITDA,其中以饮料和配料/调味料在公共市场上的估值最高。

远期 EBITDA 倍数

图表来源:S&P Capital IQ 和 Stout 研究。