市场观察

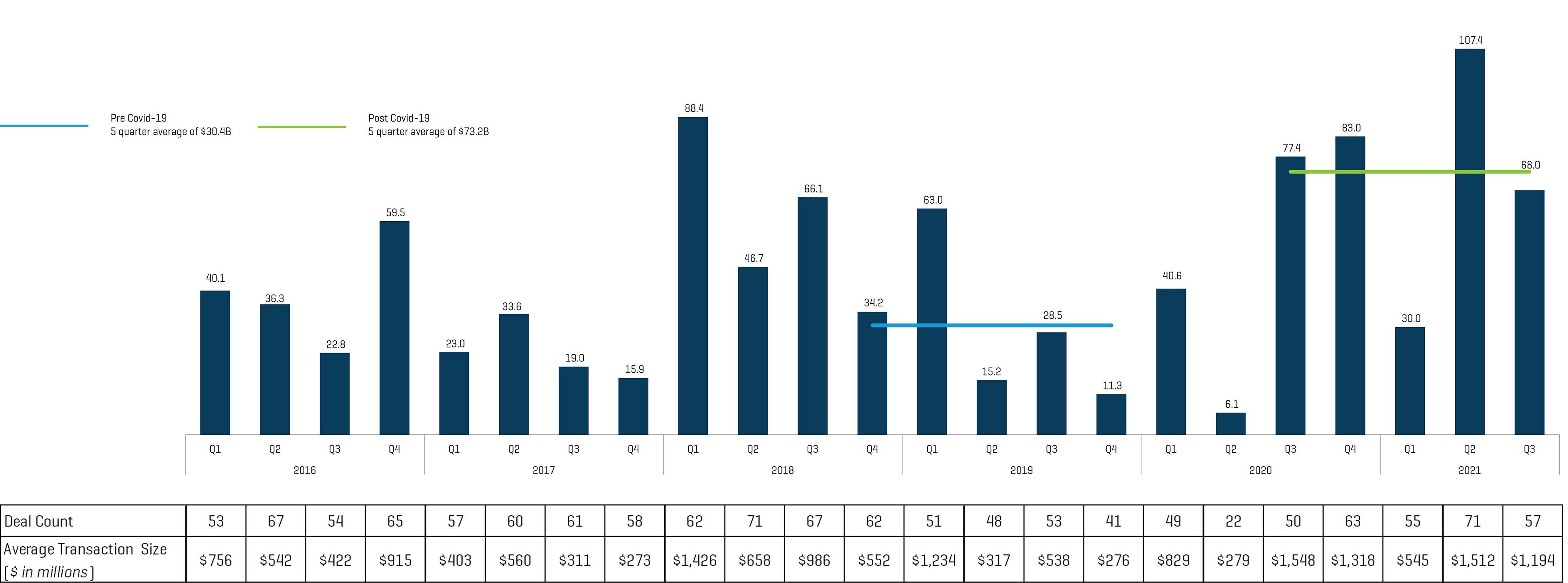

在 Covid-19(2020 年第三季度)后,专业服务企业季度公布的并购交易价值与疫情前同期的季度交易价值相比增长了 140%,自 2020 年第三季度以来,每个季度宣布的交易价值约为 730 亿美元。收购方正在寻求更大的交易,交易规模比过去五年实现的水平高出 62%。此外,在 Covid-19 之后,已宣布的总交易量(已宣布的有交易价值和无交易价值的交易)也增长了 48%。

专业服务领域的并购和资本市场交易活动前景依然强劲。造成这种情况的因素有很多,包括:

- 强劲的基本面因素(随着客户继续将能力外包并优先考虑数字化转型计划)

- 多个买家群体投资该行业

- 越来越多的私募股权公司为该领域提供专门的投资策略

- 尽管并购水平提高,但子行业仍然极其分散,并且是购买和构建(整合)策略的丰富目标

进入 2022 年,企业主的主要考虑事项:

- 以战略利益为目标——收购方正在寻求以专有知识产权和技术为基础的差异化能力

- 合作伙伴网络的整合具有战略意义——较大的实体可以将增量资源再投资于增长、业务发展和专有产品

- 企业主应该会收到投资者主动提出的源源不断的咨询

季度交易活动(5 年)

季度交易量(数十亿美元)

注:上面显示的交易仅代表已公布交易价值的交易。

资料来源:CapitalIQ、Mergermarket、公开披露和公司公告

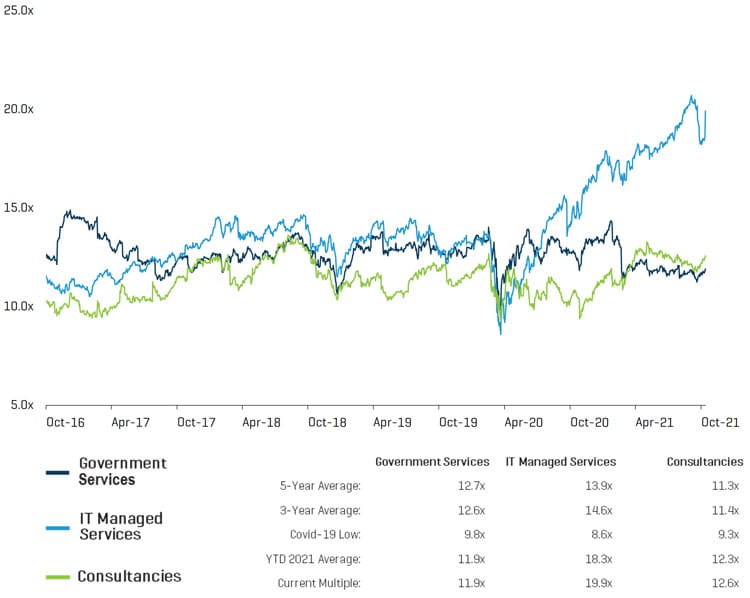

公开市场表现

代表专业服务领域的上市公司指数是:政府服务、IT 管理服务和咨询服务。

指数股价表现(5 年)

TEV / 远期 EBITDA 倍数(5 年)

注:政府服务指数包括:ICF International, Inc.(纳斯达克股票代码:ICFI)、Leidos Holdings, Inc.(纽约证券交易所代码:LDOS)、ManTech 国际公司(纳斯达克股票代码:MANT)、科学应用国际公司(纽约证券交易所代码:SAIC)、Maximus, Inc.(纽约证券交易所代码:MMS)和博思艾伦汉密尔顿控股公司(纽约证券交易所代码:BAH)。IT 管理服务:Accenture plc(纽约证券交易所代码:ACN)、Infosys Limited(纽约证券交易所代码:INFY)、Wipro Limited (BSE: 507685)、高知特科技解决方案公司(纳斯达克股票代码:CTSH)和 Capgemini SE(巴黎泛欧交易所代码:CAP)。咨询公司:FTI Consulting, Inc.(纽约证券交易所代码:FCN)、休伦咨询集团公司(纳斯达克股票代码:HURN)、CRA International, Inc.(纳斯达克股票代码:CRAI)、The Hackett Group, Inc.(纳斯达克股票代码:HCKT)和 Information Services Group, Inc.(纳斯达克通用代码:III)。

资料来源:CapitalIQ、Mergermarket、公开披露和公司公告

交易比较数据

下面所示的交易是 LTM 风向标交易,其估值和倍数已披露。通过适当的定位,上市公司的估值水平可以为经营和财务状况良好的私营企业提供指导。

资料来源:CapitalIQ、Mergermarket、公开披露和公司公告

在这一专业服务可比领域内,EV / 收入的平均倍数和中位数倍数分别为 1.9 倍和 1.3 倍。EV / EBITDA 的平均倍数和中位数倍数相对为 12.1 倍和 11.7 倍。对于该领域内希望进入销售流程并获得溢价估值的公司而言,强劲的倍数是乐观的。

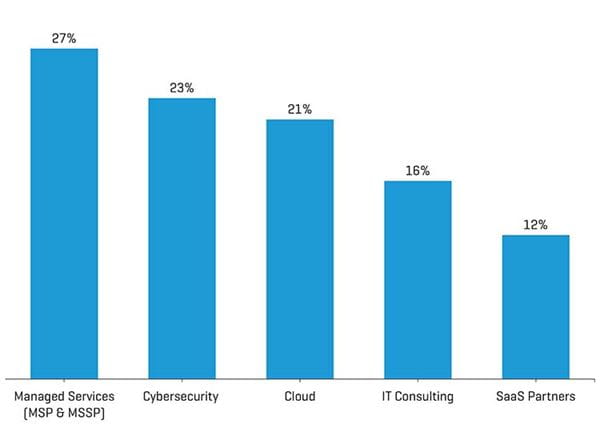

2021 年并购的关键能力和重点领域

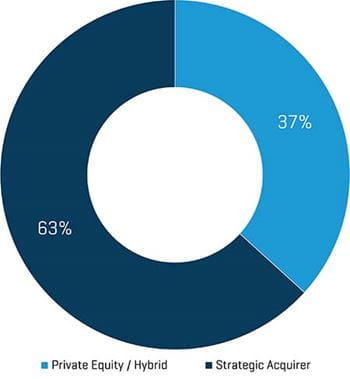

在整个 2021 年的专业服务交易中,既有私募股权/混合买家,也有战略买家。私募股权和混合买家群体占 37%,战略收购者占 63%。

2021 年全年的收购目标包括:管理服务(MSP 和 MSSP)、网络安全、云、IT 咨询和 SaaS 合作伙伴(ServiceNow、Salesforce、Oracle、Microsoft、Workday 和 Google)。

目标能力

交易中的私募股权混合买家 VS 战略收购者

注:以上百分比并不相互排斥,而是表示在交易公告中引用特定能力的次数。SaaS 合作伙伴公司包括:ServiceNow、Salesforce、Oracle、Microsoft Dynamics、Workday 和 Google。资料来源:CapitalIQ、Mergermarket、公开披露和公司公告

关注定性标准

专业知识:为公司提供长期竞争优势的业务要素

管理:关键人物的风险以及实现业务计划需要多少“工作”和运营支持

终端市场和能力:Covid-19 整个过程中的行业动态,以及各个子领域之间的竞争和资源可用性

知识产权:专有工具、技术和资源的可扩展性,以及它们如何映射到明确定义的细分市场和邻近地区

关注量化标准

规模:提供多重优势,通过附加活动和对业务的再投资为增长提供平台效应

客户群:蓝筹客户、大型项目以及与这些客户建立持续关系是价值驱动因素

积压和管道:Covid-19 期间的积压和管道的可持续性,延迟的风险,以及可能利用额外资源向前推动的机会

盈利能力和利润率:将重点放在长期的利润率持久性和维持交易后盈利水平的机制上

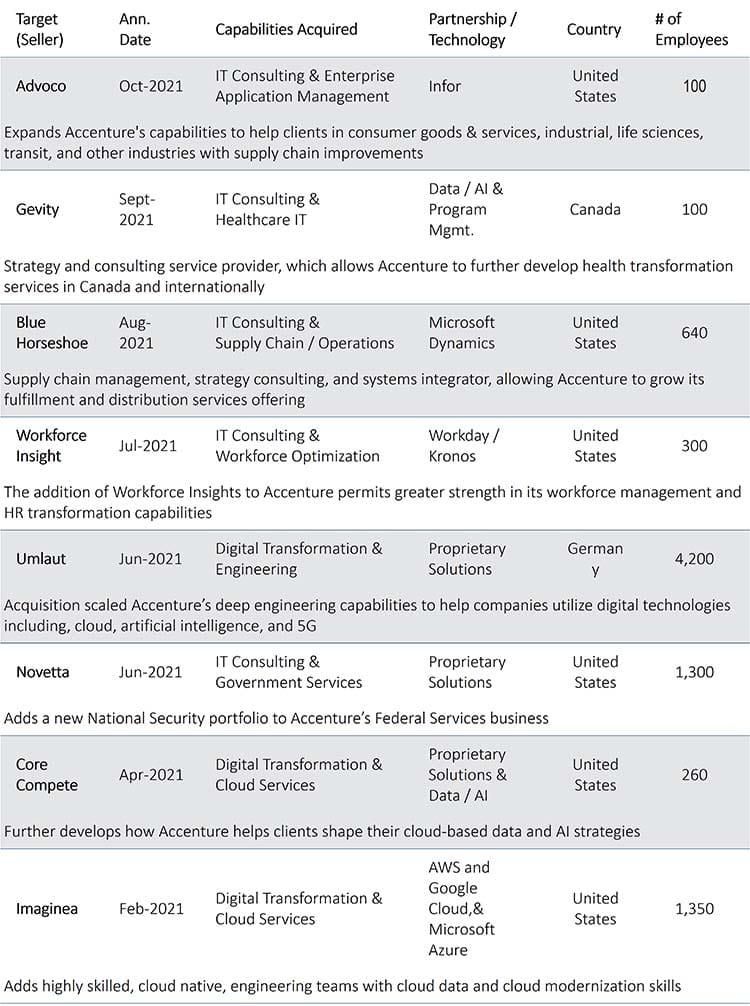

埃森哲——该领域收购最多的公司之一

收购汇总统计:

- 交易数量:过去十二个月中有 54 笔(2021/9/30)

- 平均交易规模:约 370 名员工

- 收购的员工总数:约 16,500 名

- 总投资额:41 亿美元

- 每笔交易投资:7700 万美元

- 每位收购员工投资:约 254K 美元

- 目标能力:电子商务、医疗保健 IT、劳动力管理、供应链、云集成和实施

- 目标合作伙伴渠道:AWS 云、谷歌云、Microsoft Azure、Microsoft Dynamics、Oracle 和 SAP

注:使用埃森哲的收购投资 TTM(2021/8/31),来计算每笔交易和每位收购员工的投资,但交易计数为 TTM(2021/9/30)。资料来源:CapitalIQ、Mergermarket、公开披露和公司公告

关键观察

回顾埃森哲过去十二个月的收购,可以了解埃森哲的能力,以及哪些行业是战略增长的领域。公司在提供云集成和实施能力的业务、IT 和数字转型咨询方面投入巨资。供应链能力也是几笔交易的重点。

收购目标拥有专有产品以及一系列合作伙伴战略。这些合作模式涵盖了众多企业,从只拥有一个供应商的公司到拥有广泛合作伙伴的集团。

以下领域的融合仍然是一个主要主题:

- 代理和营销能力补充分析和咨询服务

- 用于丰富用户体验、数字市场、电子商务平台和数字产品的数字工程能力

- 网络和物理安全,利用共享数据,并提供完整的企业解决方案

- 商业客户和美国联邦机构的要求

值得注意的收购