2020 年下半年塑料行业并购活动反弹

2020 年,塑料行业共有 369 宗并购交易,比 2019 年下降了 7.5%。尽管 COVID-19 疫情继续肆虐,但塑料行业的并购活动在 2020 年下半年止跌回升,交易宗数比 2020 年上半年环比增加 16%。良好的势头预计将延续到 2021 年,多个因素都有利于并购活动保持活跃。这包括多个行业的公司业绩改善、总体借贷环境良好、总体上对优质收购机会的需求受到压制以及供给(计划在 2021 年入市并且已在 2020 年启动的公司)可能会增加。从买方的角度来看,私募股权投资集团和许多战略买家在疫情期间大都“正常营业”,仍然有大量的股权资本可用于交易。从卖方的角度来看,估值依然强劲,这主要归因于买方需求强劲和过去几个月交易有点“稀缺”。新政府可能会修改税法,影响 2021 年的交易数量和全年的总体交易时机。

2020 年关键主题

- 尽管 COVID-19 疫情继续肆虐,但 2020 年下半年的并购活动显著回升

- 在强劲的买方需求和充裕的资本支撑下,良好的势头将延续到 2021 年

- 私募股权、战略买家和收购融资集团总体上“正常营业”

- 低资金成本环境延续,利好交易

- COVID-19 疫情的影响大小不一,有的完全不受影响,有的陷入严重中断

- 受 COVID-19 疫情影响的许多塑料行业制造商已经反弹

- 自 2020 年 3 月见底以来,股市也出现历史性的反弹

- 主要宏观经济指标受到极大的负面影响,包括消费者信心和失业率

- 特殊情况并购有望增加

Stout 专有并购数据库亮点

买方/卖方趋势

战略买家在 2020 年十分活跃,活动与 2019 年同比增加 7%,而财务和混合型买家的活动分别减少 26% 和 20%。卖方方面,公司卖方活动(例如公司分拆)相比 2019 年增加 3%,而私募股权和私人卖方交易分别减少 30% 和 6%。

终端市场活动

从并购交易量看,医用和汽车这两个终端市场最少,在 2020 年分别增长 52% 和 15%。工业塑料和塑料包装这两个终端市场最多,但 2020 年的并购活动分别下降 14% 和 11%。在工业塑料市场,挤出和树脂/化合物板块尤为抢眼。在医用和汽车市场,2020 年并购交易量的增加主要来自注塑成型和挤出细分市场。

按工艺划分的活动

2020 年,在 Stout 跟踪的 10 种塑料工艺中,只有 4 种工艺的并购活动持平或上升。其中树脂/化合物和注塑成型工艺细分市场最为活跃,分别增长 19% 和 9%,而滚塑和原型制造细分市场也有增加。

按地域划分的活动

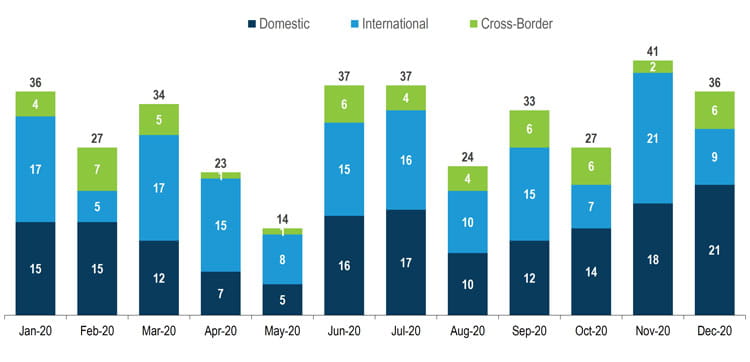

与 2019 年相比,2020 年,塑料行业的并购活动在三大地域类别全面下降,跨境、国内和国际活动分别下降 15%、9% 和 2%。在美国市场,塑料行业的并购活动涨幅最大的是包装和医用终端市场以及注塑成型、树脂/化合物和挤压细分市场。

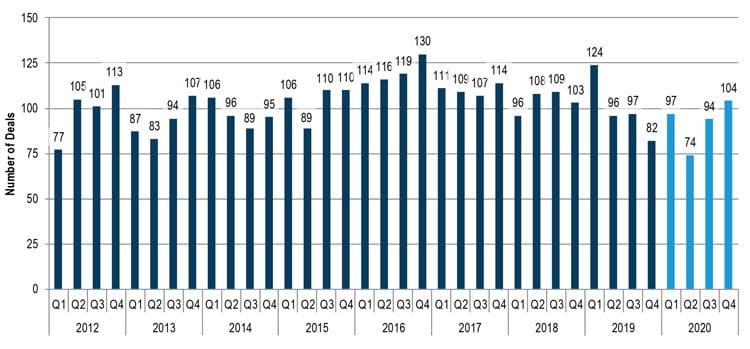

塑料行业并购交易量

塑料行业的季度并购量

来源:Stout 和各种来源

塑料行业的月并购量(按地域)

来源:Stout 和各种来源

市场趋势

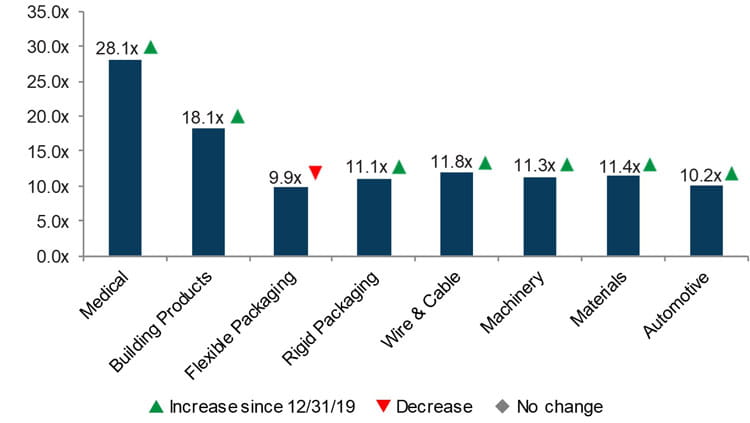

塑料行业倍数

在年初经历有史以来最大的季度跌幅之一后,美国股市在 2020 年后三个季度出现历史性的反弹。2020 全年,道琼斯指数上涨约 7.2%,而标准普尔 500 指数和纳斯达克指数分别上涨 16.3% 和 43.6%。与 2020 年 3 月 23 日的底部相比,道琼斯指数、标准普尔 500 指数和纳斯达克指数分别上涨 64.6%、67.9% 和 87.9%。在塑料行业内部,Stout 跟踪的八个塑料行业板块中有七个在 2020 年收涨。从多个角度看,Stout 的医用、建筑产品和汽车指数在 2020 年涨幅最大。

大宗商品价格

原油和天然气价格也出现大幅波动,其中 2020 年原油价格下跌 23.7%,而天然气价格上涨 16%。2020 年,许多商品树脂的价格上涨,而某些工程级树脂的价格则涨跌互现。

宏观经济指标

2020 年,GDP、消费者信心和失业率等主要宏观经济指标也受到严重影响。由于 COVID-19 疫情相关的挑战继续肆虐,其长期影响和恢复正常的时间仍不明朗。

EBITDA 倍数(平均值)

来源:Capital IQ 和 Stout 专有指数

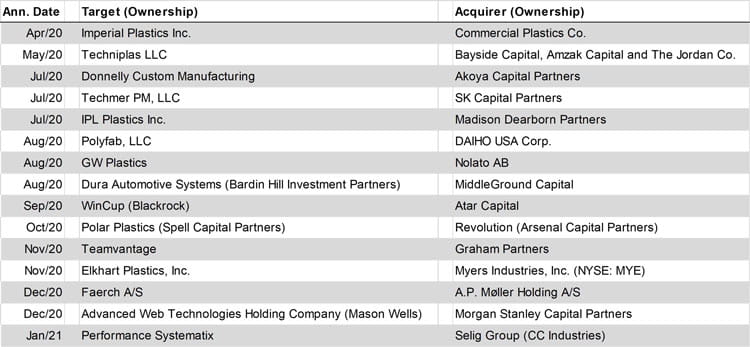

塑料行业交易亮点