预期的税率上调和强劲的买家需求推动 2021 年的并购量

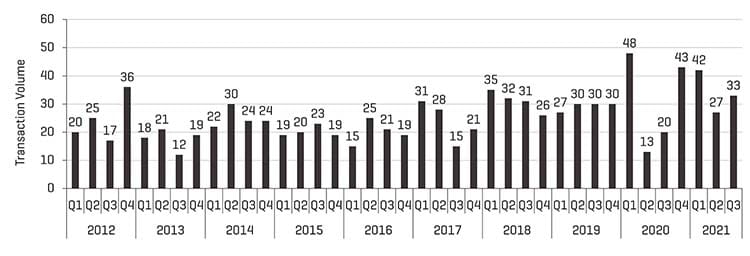

到 2021 年前九个月,北美金属成形交易量比上一年增长了 26%。并购活动受到多种因素的推动,包括对卖家的预期税率上调,以及因疫情而推迟的今年上市交易。除少数几个行业(例如商业航空航天或石油和天然气)外,许多金属成形行业在 2020 年第四季度经历了财务表现的戏剧性反弹,并一直持续到 2021 年。今年年初,传统银行大举重返市场,创纪录数量的私募股权资本正在寻求收购。再加上健康的战略买家资产负债表,这些因素使并购和融资市场恢复到疫情前的水平。在疫情深度时期幸存下来的卖家发现,他们面临着近期税率上调的前景,在过去 12 个月里,市场上充斥着大量交易。目前,有大量积压的交易试图在 2021 年第四季度完成,而新交易的能力直到明年初都很有限。

关键要点:

- 公司业绩的反弹和潜在的税法变化推动卖家进入市场

- 去年疫情的爆发产生了被压抑的交易供需,这些交易在 2020 年第四季度开始松动

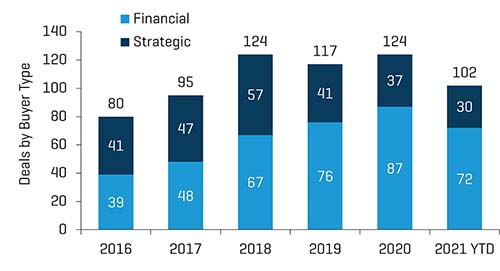

- 金融买家继续对金属成形行业保持浓厚兴趣,占年初至今交易量的 70% 以上

- 积极的贷款环境支持并购活动

- 买家评估交易的带宽有限,并且对要进行的交易越来越挑剔

- 由于试图在年底前完成的交易数量空前,第四季度的交易启动推迟到明年初

- 受经济上的顺风、政府刺激措施、低利率和投资者对股票总体强劲的胃口推动,上市公司股价和估值走高

金属成形行业季度并购交易量(截至 2021 年 11 月 9 日)

资料来源:CapIQ & Stout Capital, LLC

Stout 专有金属成形行业并购数据库亮点

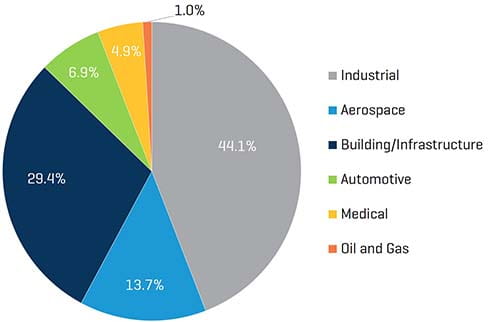

由于可动用的资金规模达到创纪录水平,加之放贷环境稳健,金融买家占今年迄今为止金属成形交易量的四分之三以上,延续了过去两年的趋势。这个群体包括“混合”买家(私募股权公司拥有的战略买家),他们可以在并购销售过程中与纯战略买家展开激烈竞争。由于卖家寻求利用住宅建设和改建市场的强劲势头,建筑/基础设施交易的相对份额连续第二年增长至总交易量的 29.4%。剩余金属成形行业中的交易量与去年同期相对持平。

按买家类型划分的交易份额(截至 2021 年 11 月 9 日)

资料来源:CapIQ & Stout Capital, LLC

2021 年按行业划分的交易量(截至 2021 年 11 月 9 日)

资料来源:CapIQ & Stout Capital, LLC

2021 年前九个月宣布的值得注意的交易包括:

- PCX Aerostructures, LLC 以约 7300 万美元收购了 Senior Aerospace Connecticut

- DBM Global Inc. (OTCPK:DBMG) 以 1.45 亿美元收购了阿特拉斯控股有限责任公司 (Atlas Holdings LLC) 的投资组合公司 Banker Steel Company, LLC

- 纽柯钢铁公司(纽约证券交易所代码:NUE)以约 10 亿美元收购了 Cornerstone Building Brands, Inc. 的绝缘金属板业务

- MiddleGround Capital 的投资组合公司 Shiloh Industries, Inc. 将公司的美国BlankLight® 业务剥离给 TWB Company, LLC,总对价为 1.05 亿美元

- Gibraltar Industries, Inc(纳斯达克股票代码:ROCK)以 2.2 亿美元的总对价收购了 TerraSmart, LLC

- Dorman Products, Inc.(纳斯达克股票代码:DORM)以约 3.38 亿美元收购了 AEA Investors LP 的投资组合公司 Dayton Parts, LLC

- Brookfield Business Partners LP(纽约证券交易所代码:BBU)以 34 亿美元收购了 KPS Capital Partners, LP 的投资组合公司 DexKo Global Inc.

- 纽柯钢铁公司(纽约证券交易所代码:NUE)以 3.7 亿美元收购了汉尼拔工业公司 (Hannibal Industries)

- Janus International Group, Inc.(纽约证券交易所代码:JBI)以 1.68 亿美元的总对价收购了 Cornerstone Building Brands, Inc. 的子公司 Doors & Building Components Inc.

- Materion Corporation(纽约证券交易所代码:MTRN)以 3.8 亿美元的总对价收购了 H.C. Starck 的电子材料业务 (Electronic Materials Portfolio)

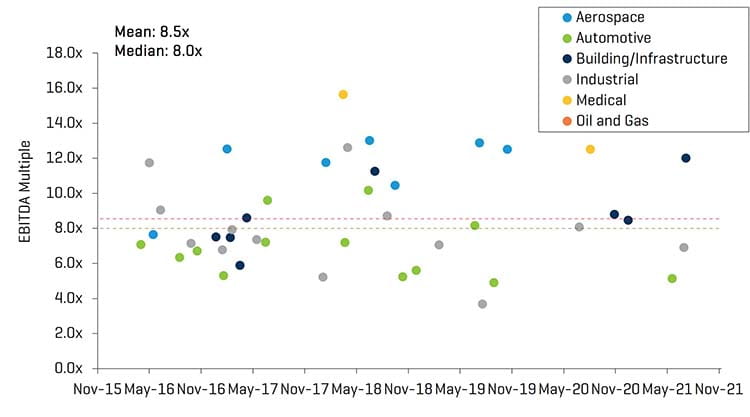

选择交易 EV/EBITDA 倍数

资料来源:CapIQ & Stout Capital, LLC

聚焦回流和自动化

北美金属成形商正受益于与 COVID 相关的供应链中断,这促使客户重新评估采购决策。根据 Reshoring Initiative® 发布的 9 月报告,预计 2021 年的回流和外国直接投资就业公告将比上一年增加 38%,并达到迄今为止的最高年度总记录。该报告进一步指出,美国的就业岗位来自中国的比例在很大程度上被低估了,因为工厂公告没有报告进口产品被取代的国家。由于与亚洲国家相比,墨西哥和加拿大提供了物流和成本方面的优势,近岸外包也受到了关注。Reshoring Initiative® 估计,从墨西哥运往美国的产品价值的 40% 和从加拿大运往美国的产品价值的 25% 包含美国内容。相比之下,从中国运往美国的产品价值中只有 4% 包含美国内容。

Reshoring 为那些希望在 2021 年及以后出售企业的企业主创造了积极的推动力。有趣的是,Stout 的许多制造业客户一直在引用和赢得以前来源于海外的项目。在某些情况下,这一趋势导致未来几年的预期财务业绩显着增加。虽然经济加速增长对卖家来说是件好事,但这一趋势也引发了潜在买家对企业在劳动力和原材料等稀缺资源下扩大经营规模的能力的质疑。一个显而易见的解决方案是增加对技术和自动化的投资。麦肯锡 (McKinsey) 2020 年 12 月全球经济状况调查的结果显示,北美和欧洲约有 75% 的受访者表示,他们预计 2020-24 年将加速对新技术的投资,而 2014-19 年只有 55% 的受访者表示要增加此类投资。因此,我们已经看到金属成形公司在未来 12-24 个月内增加资本支出预算,以抵消劳动力市场持续紧缩的影响。

上市公司业绩

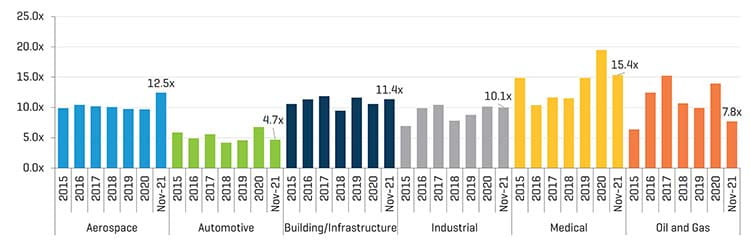

在经济复苏、政府刺激措施和低利率的推动下,股票市场在过去十二个月中显着增长。自 2020 年 11 月以来,道琼斯指数上涨了近 23%,而同期标准普尔 500 指数和纳斯达克指数分别上涨了约 35% 和 34%。在金属成形行业内,除航空航天和建筑/基础设施以外的所有行业当前的 EV/EBITDA 倍数均略低于 2020 年 12 月的交易倍数,原因是收益已赶上股价增长。

上市公司:最近十二个月(简称 LTM)EV/EBITDA 倍数(2015 年 12 月 31 日至 2021 年 11 月 9 日)

资料来源:S&P CapIQ

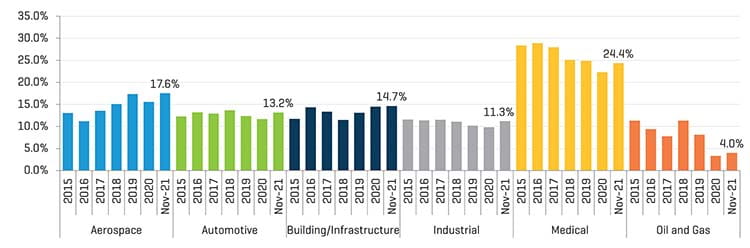

上市公司:最近十二个月 EBITDA 利润率(2015 年 12 月 31 日到 2021 年 11 月 9 日)

资料来源:S&P CapIQ

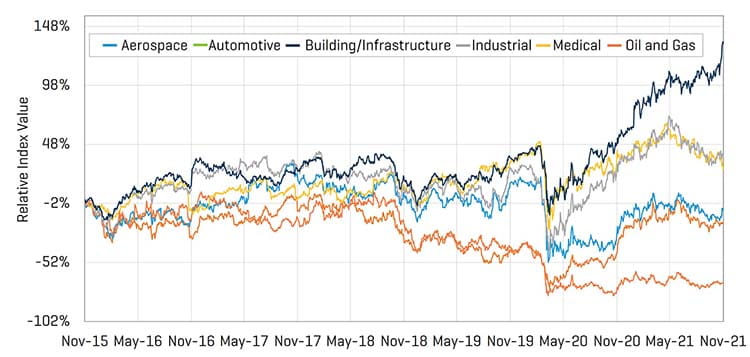

除石油天然气外,2021 年所有金属成形行业的股价指数均高于新冠肺炎疫情低点。虽然建筑/基础设施股价继续飙升,但由于关键终端市场的供应链问题和通胀担忧令股价承压,其他金属成形指数自 2021 年年中以来有所回落。

上市公司:相对股价表现(2015 年 11 月 9 日至 2021 年 11 月 9 日)

资料来源:S&P CapIQ

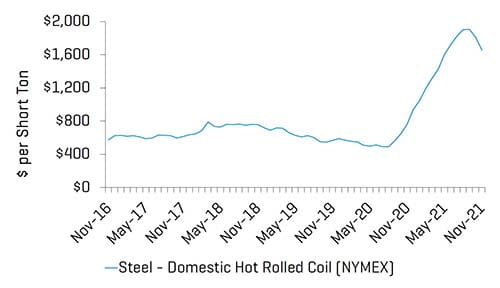

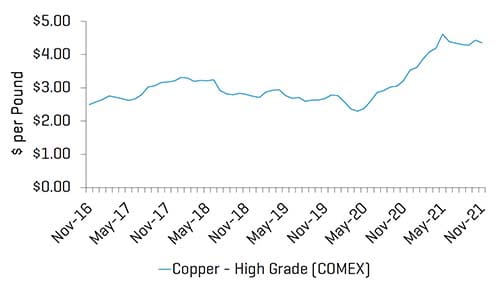

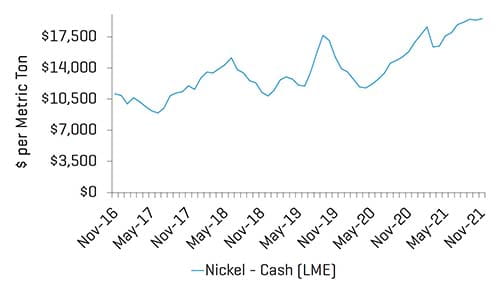

金属价格

2021 年国内金属价格快速上涨,各种金属的价格均创下多年高点。虽然价格从 2021 年第二季度和第三季度的峰值略有下降,但由于终端市场需求强劲、进口限制以及整个金属供应链的长期限制,价格仍远高于去年的水平。

钢材

资料来源:S&P CapIQ

铜

资料来源:S&P CapIQ

镍

资料来源:S&P CapIQ

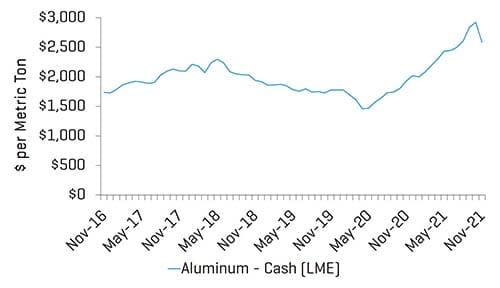

铝