2021 年第三季度的强劲反弹

在过去的 18 个月里,食品和饮料行业经历了一次非同寻常的过山车式的变化。零售业已经见证了(并且预计会见证)消费者在杂货店支出方面的长期上升趋势,而餐饮服务已经从一度难以想象的水平反弹。COVID-19 疫苗的可获得性增加、感染率下降以及更广泛的经济重新开放,压倒了对 Delta 变种的担忧。随着不确定性开始消退,买家重新关注战略举措和赞助商支持的机会。大量的库存、卖家准备交易、买家(战略和金融)重新开业,以及信贷市场一如既往的宽松,导致并购市场强劲复苏。

2020 年第二季度开始时活动的暂停,让卖家能够优先考虑公司内部的运营和成本效率。作为顾问,我们能够与客户合作,一旦整体气氛发生变化,就可以准备好进入市场。自 2020 年第四季度因疫情爆发而暂停的项目,取得了显着进展。再次成为卖方市场。对健康、可持续的有增长潜力的企业的需求超过了此类公司的供应,从而产生了强劲的估值。

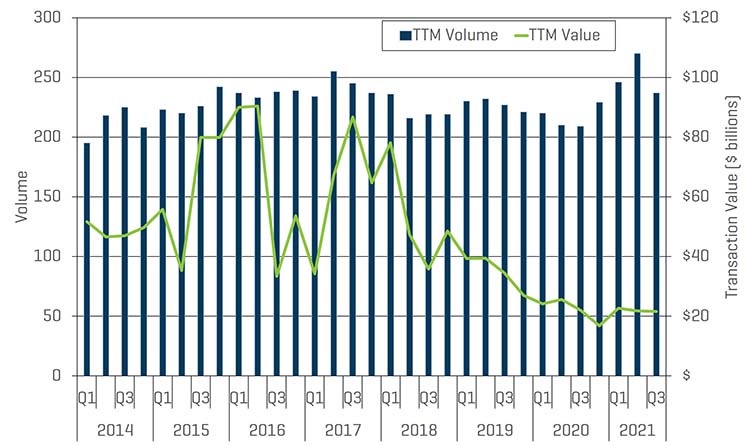

直到 2021 年前九个月,食品和饮料 (F&B) 行业的并购活动持续增长。年初至今 (YTD),交易量同比增长 5%,完成了 161 笔交易,年初至今的交易额增长 43%——考虑到自疫情爆发以来全球经济所经历的情况,这一数字令人印象深刻。

第三季度关键要点

- 在并购活动中观察到 COVID-19 复苏的明显势头

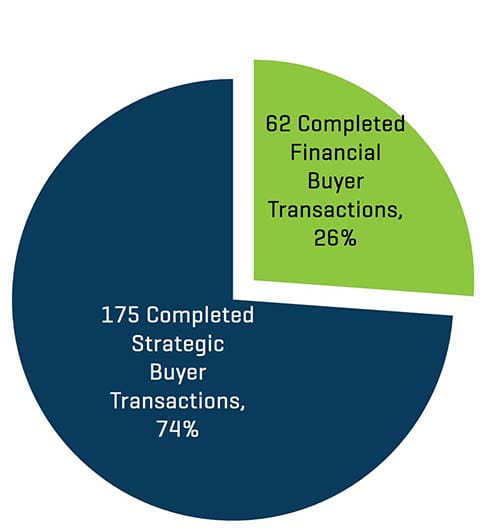

- 战略买家继续主导整个餐饮业并购活动,占完成交易的四分之三

- 年初至今,金融买家活动同比增长近 100%,完成了 47 笔交易,而一年前为 24 笔交易

- 许多细分市场的远期 EBITDA 倍数接近 10 年高点

- 除了通货膨胀的原材料和劳动力供应压力(在消退之前可能会变得更糟)外,主要宏观经济指标的强度有所改善

历史并购交易量和交易价值

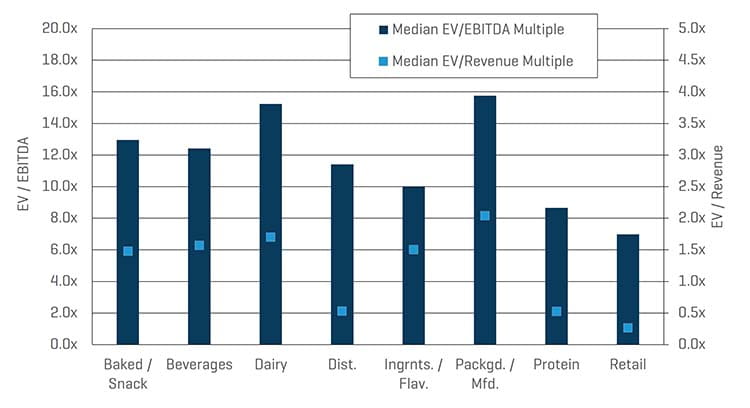

按类别划分的估值

到 2021 年第三季度,赞助商支持的交易同比增长 96%,而战略交易略有下降,降幅为 12%。私募股权活动受益于充足的债务(即开放的信贷市场)和股权(通过新的资金筹集)资本的供应。长期资本利得税可能从 23.8% 大幅提高到 31.8%,其中包括对 500 万美元以上的个人收入征收 3% 的附加税,这显然是对私人卖家的一个激励因素。

通过 LTM 完成的交易(按买家类型划分)

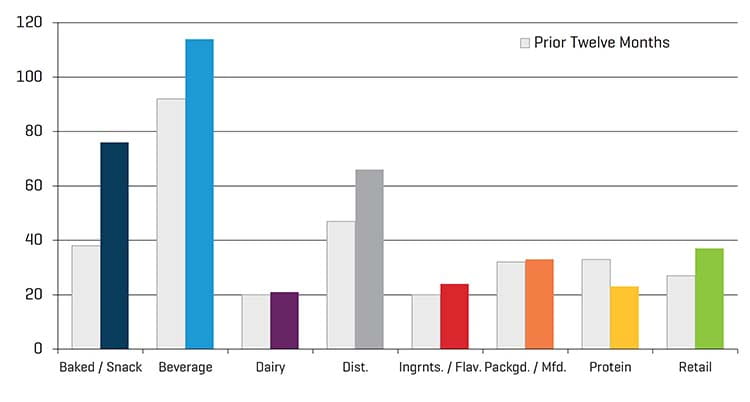

按类别划分的交易,过去十二个月 (TTM)

在经历了长时间的不确定性之后,战略和金融买家重新获得了对并购的兴趣。烘焙/零食类(TTM 增长 100%)、饮料类(增长 24%)和配销类(增长 40%)均涨幅强劲。零售交易量(增长 37%)大幅增长,可能是由于 (i) 该类别在过去几年中的活动不多,再加上 (ii) 业内人士的资产负债表上现金充裕,以及 (iii) 可自由支配的消费者行为和政府援助(刺激计划检查、最近 SNAP 福利的增加)方面的强劲推动力。此外,对健康、天然产品的需求激增,为买家在许多领域收购战略性、高增长资产提供了无数机会。出现同比下滑的行业包括蛋白质,其落后主要是因为供应链普遍存在不确定性。

近期交易概览

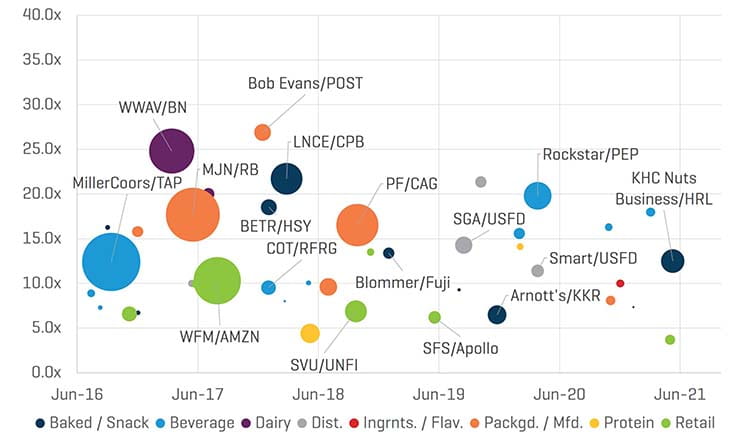

2020 年和 2021 年发生的重大交易包括:

- 烘焙/零食类:2021 年 6 月,Hormel 食品公司以 34 亿美元或 12.5 倍 EBITDA 收购了卡夫亨氏公司 (Kraft Heinz Companies) 的坚果业务

- 包装/制造类:2020 年 12 月,B&G Foods North America 以 5.5 亿美元或 8.1 倍 EBITDA 收购了 Crisco Oils and Shortening

- 配料/调味料类:2020 年 12 月,Amsterdam Commodities 以 3.9 亿美元或 10.0 倍 EBITDA 收购了 SunOpta 的全球成分部门

- 饮料类:2020 年 11 月,Aphria 以 3.66 亿美元或 16.3 倍 EBITDA 收购了 SweetWater Brewing Company

- 饮料类:2020 年 4 月,百事公司 (PepsiCo) 以 47 亿美元或 19.8 倍 EBITDA 收购了 Rockstar

- 配销类:2020 年 4 月,US Foods 以 9.7 亿美元或 11.4 倍 EBITDA 收购了 Smart Foodservice Stores

选择交易 EBITDA 倍数

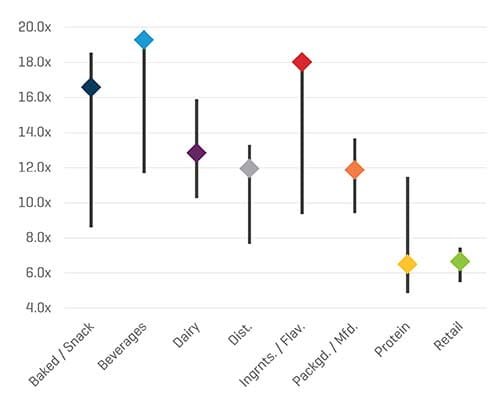

市场倍数显示了各个细分市场的优势和劣势

2021 年第三季度,食品和饮料行业经历了强劲的期货市场倍数。饮料、配销和配料/调味料细分市场均接近或达到 10 年 EV/远期 EBITDA 高点。在饮料、配料/调味料和烘焙/零食细分市场中,人们对健康、天然产品的兴趣广泛增加,这些产品提供了显著更高的利润机会,这鼓舞了市场情绪。受 COVID-19 的影响,2020 年春季,餐饮服务的收入下降了多达 70%,但餐饮服务业现已大幅复苏,配销市场也因此而得到提振。蛋白质和乳制品部门的物流问题仍然很突出,而这些挑战迫使许多高管重新审视他们的供应链,使其更加灵活,这可能为未来创造长期价值。展望未来,保持强劲资产负债表并拥有充足现金和股票货币的餐饮业主要参与者,有望通过收购实现增长计划,以实现业务线多元化,并创造反映当前趋势的新收入来源。当前环境中资产负债表不佳的人员可能会看到考虑所有战略选择的好处,包括在法庭内外进行重组。

当前远期 EBITDA 倍数与 10 年历史范围的对比

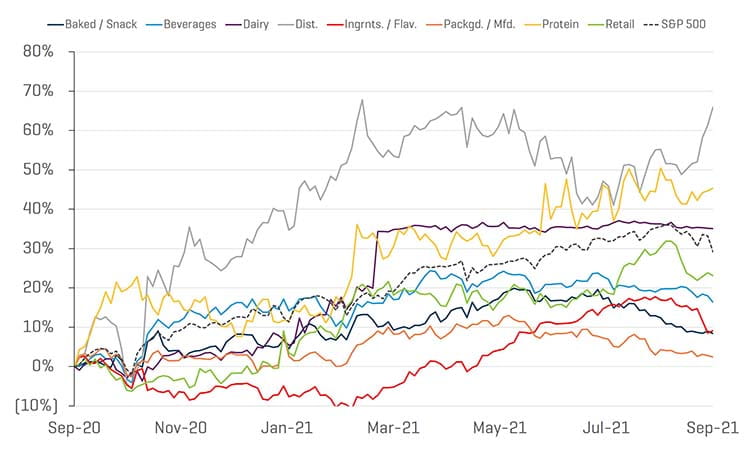

餐饮股价表现稳步上升

在疫情爆发之初,所有经济部门都出现了大幅下滑,但在过去十二个月里,餐饮公开上市公司股票表现异常出色。在表现最好的公司中,配销和蛋白质的股价同比分别增长约 66% 和 45%。尽管所有细分市场的股价均同比上涨,但只有上述两个细分市场的表现优于标准普尔 500 指数。其他需要注意的趋势包括:

- 随着疫情限制措施的放松,餐饮服务分销商受益于餐厅和非家用食品需求的增加

- 随着美国家庭的”食品储藏“趋势在 COVID-19 高峰过后仍在持续,食品杂货店的销售额持续上升

- 近期相对于标普指数的表现不佳,可能表明去年第三季度已经录得强劲回报,而不是预示未来将出现任何结构性障碍

按细分市场划分的食品和饮料股价表现