估值仍保持在较高水平

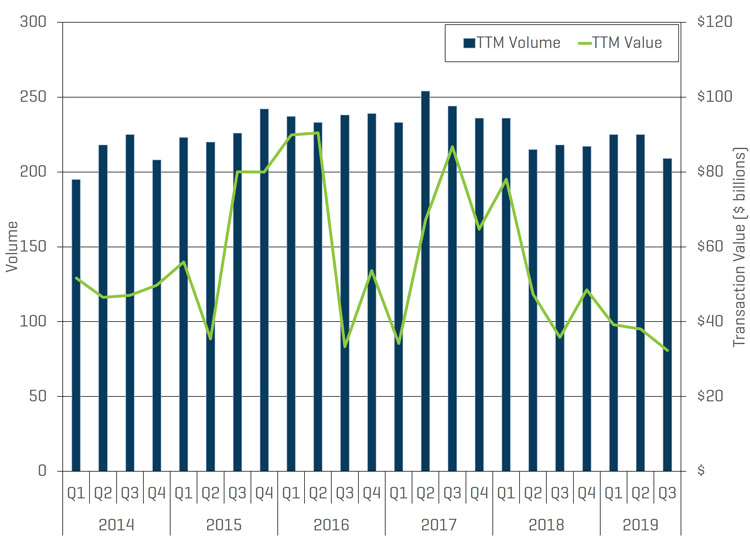

强劲的食品和饮料 (F&B) 行业并购活动一直持续到 2019 年第 3 季度结束,本季度共完成 39 笔交易;尽管这一数字同比 (YoY) 下降 29%,但总体数字掩盖了金融买家/私募股权活动的复苏。过去 12 个月 (TTM) 交易量小幅下降 4%,共完成 209 笔交易,而报告的 TTM 价值下降约 9%,降至 324 亿美元(2017 年底/2018 年初完成的大量交易扭曲了这一对比)。

我们预计,除非发生不相干的地缘政治事件(例如,与中国的严重升级的贸易战、与伊朗的战争),否则 2019 年的剩余时间将继续保持强劲,原因是:1) 估值仍然处于峰值水平,2) 信贷市场仍然高度宽松,3) 私募股权过剩资本处于或接近历史高位,4) 战略买家仍在不惜一切代价寻求增值增长(尽管他们越来越发现自己在出价上输给了金融买家)。

第 3 季度关键要点

- 仍然强劲的整体食品和饮料行业并购活动

- 总体交易量同比下降 4%

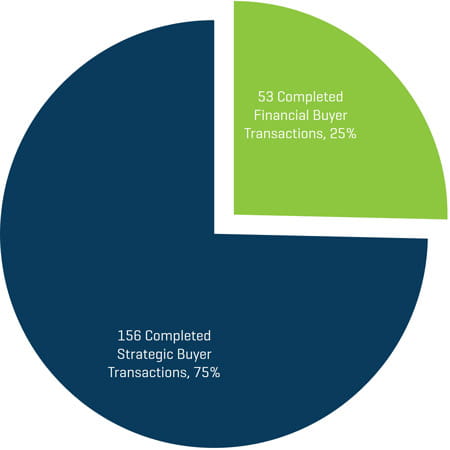

- 在过去 12 个月里,金融买家活动激增 — 同比增长 47%

- 跨境并购活动受到贸易紧张局势的影响(尤其是与中国的贸易紧张局势,严重削减了其在美国的疯狂购买行为)

- 尽管最近公共市场股票价格波动,但私募市场估值仍然强劲

- 债务和股权融资仍然供应充足且利率极具吸引力

- 主要宏观经济指标保持稳定

历史并购交易量和交易价值

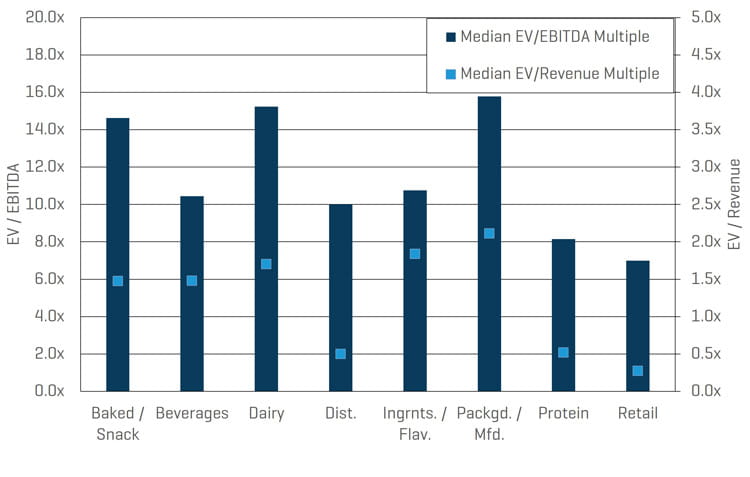

按类别划分的估值

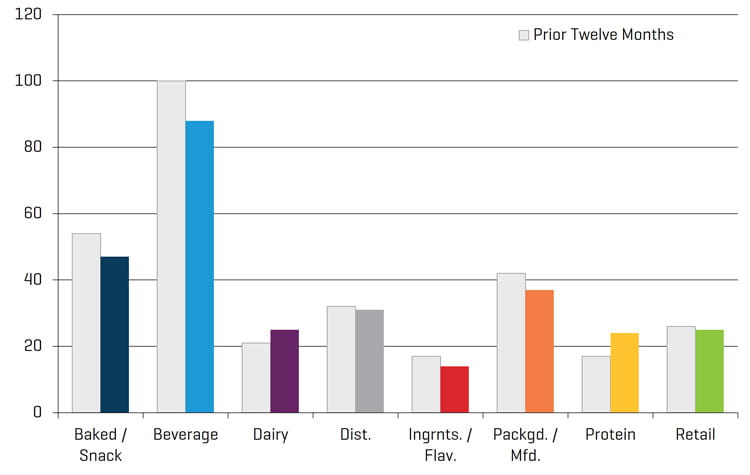

按类别划分的 TTM 交易量

过去 12 个月内完成的交易(按买家类型)

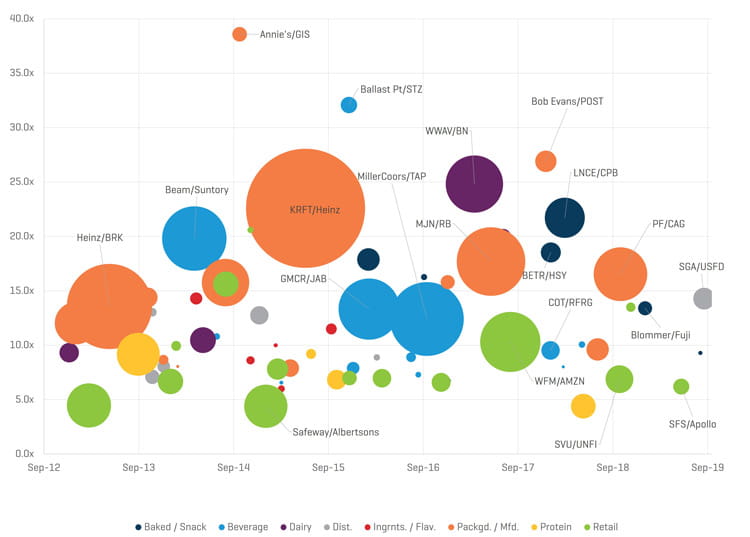

近期交易概况;按规模估值

我们估计,当前所有经济领域的交易估值都比几年前大幅提高,食品和饮料行业也不例外。我们专有数据集的线性回归分析表明,食品和饮料行业的倍数比长期平均水平高出 2 至 4 个 EBITDA 倍数。这种估值水平是前所未有的 — 正如许多业内资深人士所说,这种水平是不可持续的。

值得注意的近期交易包括:- 分销:2019 年 9 月,美国食品公司 (USFD) 以 18 亿美元或 14.3 倍 EBITDA 收购了 SGA 的食品集团

- 零售:2019 年 6 月,Apollo Management (CPB) 以 10 亿美元或 6.2 倍 EBITDA 收购了 Smart & Final Stores (SFS)

- 烘焙/零食:2019 年 1 月,日本配料公司 Fuji Oil Holding 以 7.5 亿美元或 13.4 倍 EBITDA 收购了 Blommer Chocolate Company

- 包装/制造:2018 年 10 月,Conagra (CAG) 以 109 亿美元或 15.8 倍 EBITDA 收购了 Pinnacle Foods (PF)

整体而言,规模较大的交易仍然需要规模溢价,即使是在低端市场(即低于 2.5 亿美元的交易),交易倍数最近也达到了平均 9.3 倍的 EBITDA。

部分交易的 EBITDA 倍数

公开交易的比较数据:包装/制造和蛋白质上升,乳制品下降

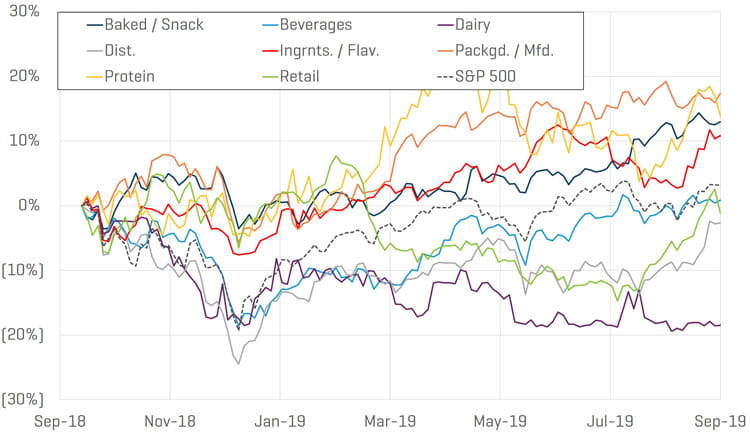

过去 12 个月里,食品和饮料行业大型上市公司的股价喜忧参半。蛋白质 — 经历了几个季度的动荡后,蛋白质类别的表现超过了其他所有类别(只有一个类别例外),而乳制品类别继续低迷。其他表现出色的类别包括包装/制造(表现最好的类别)、配料/调味料以及烘焙/零食。零售和分销基本上抹去了 2019 年第二季度的亏损。只有乳制品类别的表现严重逊于食品和饮料行业和整体股市。

相对股价表现

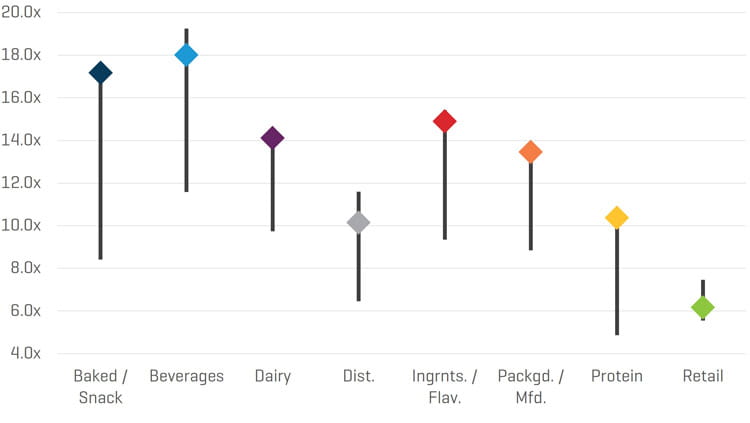

除零售业以外,所有子领域的股价目前均处于或接近近期高点;此外,除零售业以外,所有子领域目前的交易价格都高于 10 倍的 TEV/远期 EBITDA,而饮料和烘焙/零食在公开市场上的估值最高。

当前远期 EBITDA 倍数与 10 年历史范围

图表来源:S&P Capital IQ 和 Stout 研究。