眼科医师诊所管理细分市场的交易活动呈健康发展态势。

医疗保健行业的多个细分市场持续迎来活跃的并购 (M&A) 活动。从不断攀升的交易数量可以看出,财务投资者似乎在寻求进一步扩大其在此行业的并购活动,尤其是眼科细分市场。

私募股权公司、受私募股权支持的管理服务组织 (MSO)、大型独立医疗集团以及资源充足的多专业诊所,目前都对收购诊所表现出浓厚兴趣。出现这种现象的原因可能是考虑到公共养老基金、捐赠基金和通过私募股权资产类别寻求多样性的家族理财室(他们认为私募股权资产具有较高回报潜力)这三个因素,以及许多人认为公募股权市场的估值已放宽限制的观点。此外,由于处于低利率环境中,买家利用债务来提高投资回报率,这也帮助推动健康的并购活动和行业整合。

眼科细分市场中存在的有机增长机会、某些手术的患者自付费用以及此细分市场中分散的所有权结构,使得此细分市场对私募股权公司尤其具有吸引力。另一方面,与在患者身上花费更多时间、通过雇佣新医师来扩大机构规模、设立新的办事处以及与付款人谈判新合同和增量合同相反的是,医师不得不应对不断变化的技术、法规、报销系统和费率。这些因素,加上目前处于历史高位的息税折旧摊销前利润 (EBITDA) 倍数的收益在不断流向诊所,都激励着医师诊所的所有者追求出售,或者至少进行有关出售的咨询。在我们看来,此类诊所的所有者当前可获得的 EBITDA 倍数能够大大降低他们未来的财务风险。我们认为,EBITDA 超过 500 万美元的独立诊所应该慎重考虑退出。

另一个考虑因素是保险公司(例如 UnitedHealth/Optum)也正在寻求人口健康管理业务。因此,他们希望收购能够在较大地理范围内提供服务的诊所,以确保他们的业务规划具有竞争力并对雇主们具有吸引力。据我们所知,保险投资者尚未在眼科细分市场开展大量并购活动,但多专业综合性诊所已开始布局。

眼科市场情况总结

推动眼科细分市场并购活动增长的因素包括:

- 随着患者通过一次手术即可矫正老花眼、近视和远视问题,先进的多焦点镜片的采用率逐渐升高。此外,医疗保险仅涵盖手术和这些高档镜片移植的基本费用,而患者需自行支付其余费用。结果,高级镜片的利润就非常高。

- 虽然比如说一些角膜镶嵌物制造商最近业绩受挫,但他们正在研发的用于治疗老花眼的新型植入物(由不同于近视或远视的作用机制而导致需要使用老花镜)可为企业带来额外收入来源。

- 用于治疗与年龄相关的干性和湿性黄斑变性的新药,在未来可为视网膜专科诊所带来更多收入和/或利润增长。另一方面,如果利润率足够,用于鼓励使用低成本药物的付款人激励付款(例如使用 Lucentis 或 Eylea 替代安维汀)可潜在提高诊所的利润率。政府正在评估新药购买计划,这些计划未来可能对 J 编号药物的利润具有不利影响,因此,这是一个潜在抵消因素。

- 与验光师合作共同提供管理和咨询服务能为像糖尿病视网膜病变的患者提供更多医疗测试和筛查服务,这样便可带来更多转诊。

- 验光师短缺可能会限制报销压力,并使对现有诊所的需求保持在较高水平。

- 对老龄化人口开展统计,应该会增加更多的患者数量。

- 美国国家眼科研究所称,到 2050 年,预测白内障患者将从目前的约 2,500 万例升高到接近 5,000 万例。

并购活动和动态

从去年许多多专业综合性诊所被收购可以看出,整合将绝不会仅限于眼科细分市场。2018 年末此细分市场的重大新闻便是 UnitedHealth (Optum) 宣布其计划以 49 亿美元收购 DaVita Medical Group。

对 DaVita 财务报表的审查表明,该公司 2017 年的调整营业收入约 5,200 万美元,年度折旧和摊销支出约为 2.39 亿美元,因此预估 EBITDA 为 2.91 亿美元。由此可以得出,在该交易上,该公司的企业价值 (EV) 与 EBITDA 倍数之比约为 16.8。DaVita 在 2017 年一整年的收入为 47 亿美元,其企业价值与收入之比仅仅略高于 1 倍。

倍数会随计算原则的不同而有所不同,但一般收购小型诊所的倍数约为 7 到 9 倍,而收购规模较大的诊所作为平台公司,其倍数在 11 到 15 倍之间,最近的趋势是趋向于此范围的中高端。除了可实现的收购和有机增长之外,此倍数套利还可为私募股权公司创造大量继续进入这一分散行业的机会,尤其是那些增长高于平均水平、具有人口结构优势、业务拥有高现金支付以及报销和监管压力不再是影响因素的领域。

在最近的一次行业会议上,一家大型企业的首席执行官表示,在他看来,眼科细分市场目前仅整合了 2%,这表明此细分市场还存在巨大的整合机会。虽然这个数字不是最新的,但我们仍然认为整合比例可能仍远低于 10%。

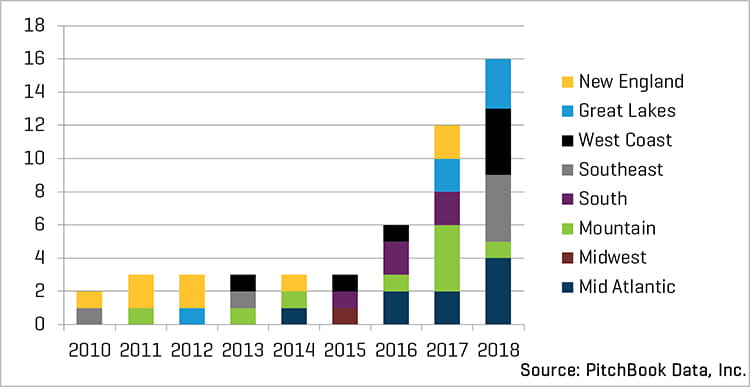

根据 PitchBook,2018 年的受控交易中有 16 家眼科诊所被收购,而 2017 年这一数字为 12 家。预计收购活动仍会保持在此健康的水平,并随着私募股权公司在该细分市场发现更多机会而增多。[见图 1]

美国眼科细分市场的私募股权活动 (#)(按地区)

由于白内障手术(例如使用高级镜片)的高盈利性,管理良好的眼科诊所均可以实现 20% 的 EBITDA 利润率。这一有利的财务状况对希望进入该细分市场的私募股权公司具有吸引力。

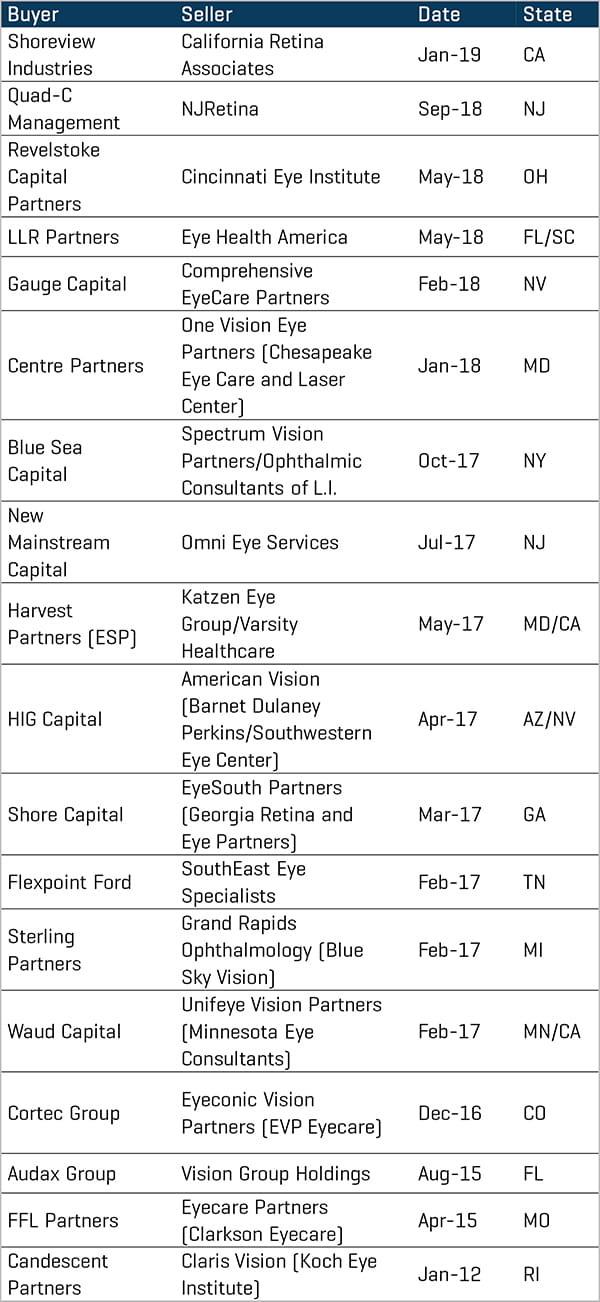

我们重点介绍了自 2015 年以来该行业中发生的一些大型平台收购。可以注意到,根据我们的经验,此市场中有大量有意向收购的买方,这对于正在评估是否要开展出售流程的诊所来说是个好兆头。

重大平台收购

企业所有者要考虑的因素

在准备出售的过程中,眼科诊所的所有者应该考虑几个独特的方面。

- 大多数企业都以现金或税收为基础编制财务报表,而且通常不会根据一般公认会计原则 (GAAP) 或权责发生制来真正了解其收益。他们通常会在年终时将企业所有收益付给所有者,并计入他们为企业支出的事项(附加返还),其本质上是个人的或一次性花费。

- 这些个人费用和一次性费用当然会附加返还到 EBITDA 中,以使 EBITDA 满足调整后的 EBITDA,从而正确反映企业生成现金流的能力。由于企业在出售时的价值将基于调整后 EBITDA 的倍数,因此,识别所有这些附加返还非常重要。

- 如果诊所决定聘请投资银行家来执行出售流程,则需要在财务预测中调整和重新说明医师薪酬,以反映这样一个事实,即该诊所一旦出售,将不会再在年终时支付所有收益。此外,诊所的医师将会签订雇用协议,并在协议中规定最终以收款百分比为基础作为医师的薪酬或薪水。此薪酬调整应与上述其他附加返还或调整一起在预测中做出调整。

- 为了了解该诊所的 GAAP 收益,所有者应考虑开展收益质量分析,反映适用于预测医师薪酬的行业规范,并为合适的附加返还因素提供理由。卖方收益质量分析可提高最终提供给潜在买方或投资者的财务预测的可信度,以及验证财务预测。

- 在考虑出售时,合理组织并编制财务报表非常有用。建议编制三年的月度财务报表,并确保支出账户统一,以提高收入和支出项目的可比性。如果经审计的财务报表适用于企业的规模,则此类财务报表便是理想的财务报表,同时无需再提供收益质量报告。

- 应该对付款时间问题进行讨论,比如确保年末药品的大宗采购与当期收入一致,以便获得准确的 GAAP 收益前景。