Industria alimentare e delle bevande Aggiornamento di settore - Terzo trimestre del 2019

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreIndustria alimentare e delle bevande Aggiornamento di settore - Terzo trimestre del 2019

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreLe valutazioni rimangono a livelli elevati

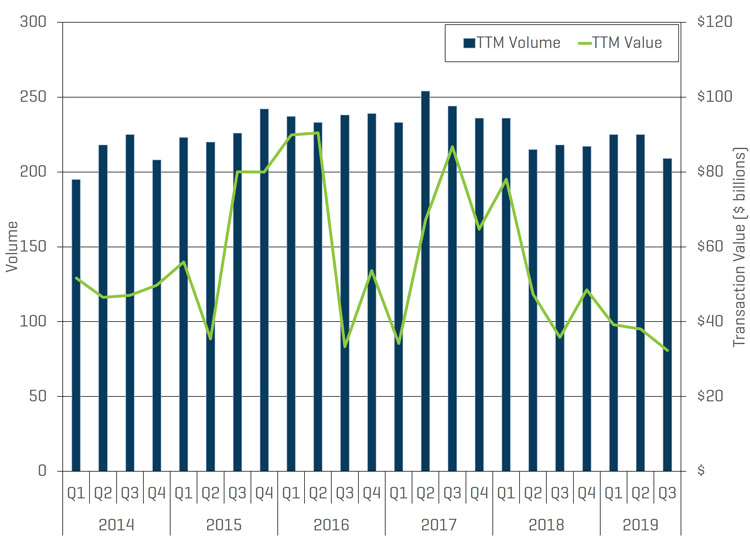

La forte attività M&A del settore dell'industria alimentare e delle bevande (A&B) è proseguita durante tutto il terzo trimestre del 2019 con 39 transazioni completate durante tale periodo. Nonostante ciò rappresenti una riduzione del 29% rispetto all'anno precedente, la cifra principale maschera una ripresa delle attività di private equity e degli acquirenti finanziari. Il volume dei 12 mesi precedenti (TTM, Trailing 12-Month) è inferiore di un modesto 4% con 209 transazioni completate mentre il valore TTM segnalato è diminuito di circa il 9% a 32,4 miliardi di dollari (una serie di grandi transazioni completate alla fine del 2017 e all'inizio del 2018 distorce il confronto).

Se si esclude un evento geopolitico estraneo (ad esempio il grave inasprirsi della guerra commerciale con la Cina, guerra contro l'Iran), prevediamo che la parte restante del 2019 produrrà solidi risultati poiché 1) le valutazioni rimangono a livelli di picco, 2) i mercati di credito sono ancora estremamente accomodanti, 3) l'eccesso record dell'offerta di capitale di private equity è al suo massimo storico e 4) gli acquirenti strategici continuano a cercare un'espansione accrescitiva a tutti i costi (anche se le loro offerte vengono sempre più spesso superate da quelle degli acquirenti finanziari).

Punti chiave del terzo trimestre

- Attività M&A del settore A&B complessivamente solida e continuativa.

- Volume complessivo ridotto del 4% rispetto all'anno precedente.

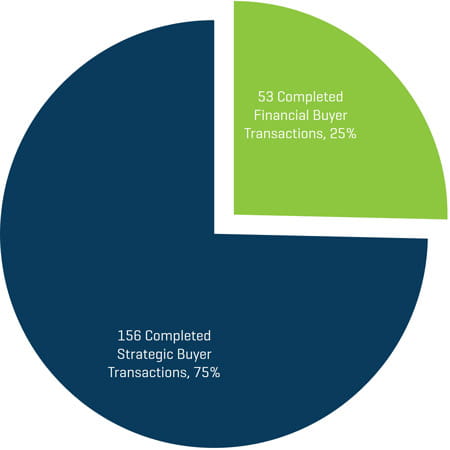

- L'attività degli acquirenti finanziari è aumentata nei 12 mesi precedenti, fino al 47% rispetto all'anno precedente.

- L'attività M&A transfrontaliera è stata temperata da tensioni commerciali (in particolare in relazione alla Cina, che ha compromesso gravemente le sue attività acquisitive basate negli Stati Uniti).

- Le valutazioni del mercato privato rimangono solide nonostante la recente volatilità dei prezzi azionari del mercato pubblico.

- I finanziamenti del debito e del capitale continuano a essere ampiamente disponibili e a tassi favorevoli.

- Gli indicatori macroeconomici chiave rimangono solidi.

VOLUME E VALORE M&A STORICI

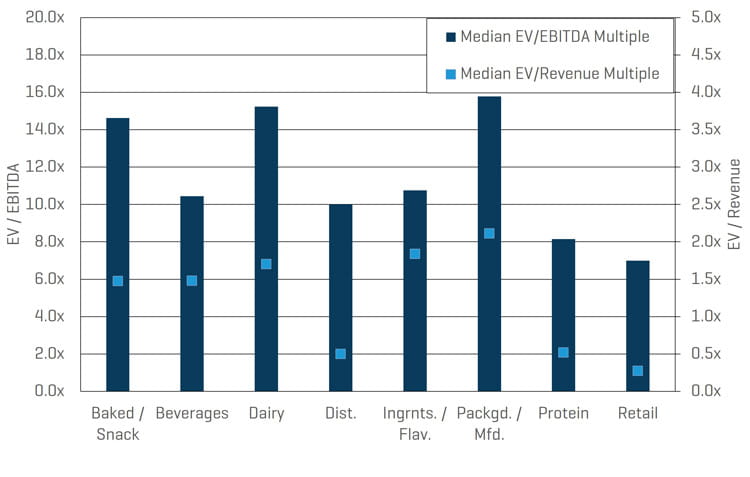

VALUTAZIONE PER CATEGORIA

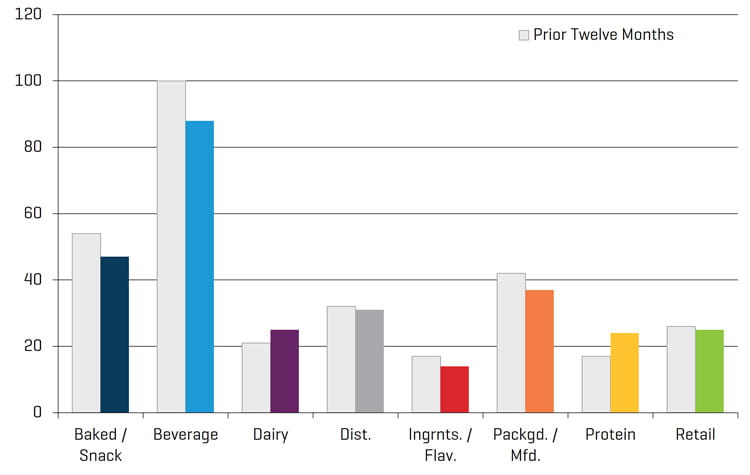

VOLUME TTM PER CATEGORIA

TRANSAZIONI COMPLETATE NEGLI ULTIMI 12 MESI, PER TIPO DI ACQUIRENTE

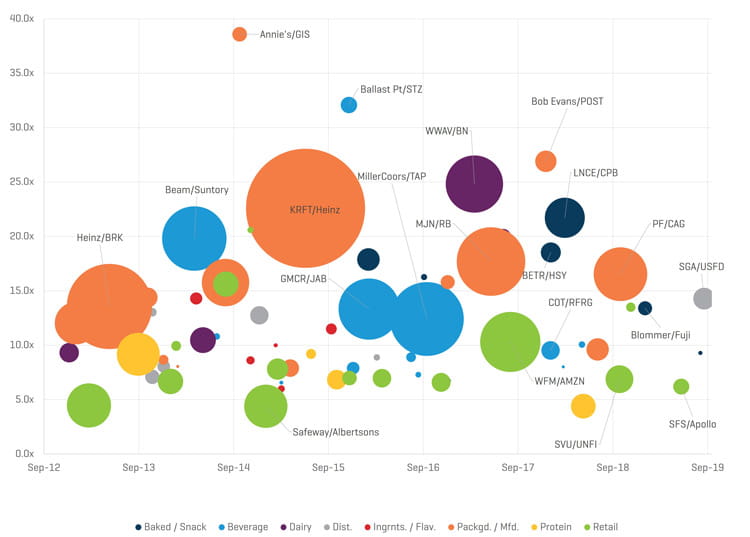

Panoramica delle transazioni recenti; valutazione per dimensioni

Secondo la nostra stima, in tutti i settori dell'economia le valutazioni delle transazioni sono materialmente superiori rispetto a quelle di appena pochi anni fa e il settore A&B non fa eccezione. Una regressione lineare della nostra serie di dati proprietari indica che i multipli per il settore A&B sono dai due ai quattro multipli di EBITDA più alti della media a lungo termine. Le valutazioni a questi livelli non hanno precedenti e, come direbbero molti esperti del settore, sono insostenibili.

Le recenti transazioni di rilievo includono:- Distribuzione: SGA's Food Group of Companies è stata acquisita da US Foods (USFD) per 1,8 miliardi di dollari o un EBITDA di 14,3x a settembre 2019

- Vendita al dettaglio: Smart & Final Stores (SFS) è stata acquisita da Apollo Management (CPB) per 1 miliardo di dollari o un EBITDA di 6,2x a giugno 2019

- Prodotti da forno/snack: Blommer Chocolate Company è stata acquisita da Fuji Oil Holding, azienda di fornitura di ingredienti giapponese, per 750 milioni di dollari o un EBITDA di 13,4x a gennaio 2019

- Articoli confezionati/prodotti: Pinnacle Foods (PF) è stata acquisita da Conagra (CAG) per 10,9 miliardi di dollari o un EBITDA di 15,8x a ottobre 2018

Nel complesso, le transazioni di maggiori dimensioni registrano ancora i premi migliori, anche se all'estremità inferiore del mercato (ad esempio le transazioni inferiori a 250 milioni di dollari) recentemente i multipli hanno registrato in media un EBITDA di 9,3x.

MULTIPLI EBITDA DI TRANSAZIONI SELEZIONATE

Valori comparabili negoziati in Borsa: articoli confezionati/prodotti e proteine in rialzo, prodotti lattiero-caseari in ribasso

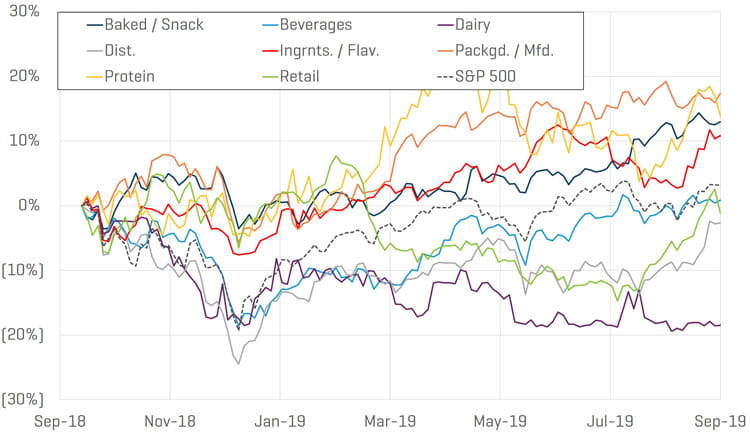

Negli scorsi dodici mesi i prezzi azionari delle grandi aziende del settore A&B negoziate in Borsa sono stati molto eterogenei. Il settore delle proteine, uscendo da alcuni trimestri tumultuosi, ha superato tutte le altre categorie tranne una, mentre il settore dei prodotti lattiero-caseari ha continuato il suo percorso negativo. Altri risultati positivi sono stati registrati nelle categorie Articoli confezionati/prodotti (la categoria con le prestazioni migliori), Ingredienti/aromi e Prodotti da forno/snack. I settori della vendita al dettaglio e della distribuzione hanno largamente cancellato le perdite registrate nel secondo trimestre del 2019. Solo il settore dei prodotti lattiero-caseari ha avuto un rendimento notevolmente inferiore sia nell'ambito A&B che nel più ampio mercato azionario.

PRESTAZIONI RELATIVE DEI PREZZI AZIONARI

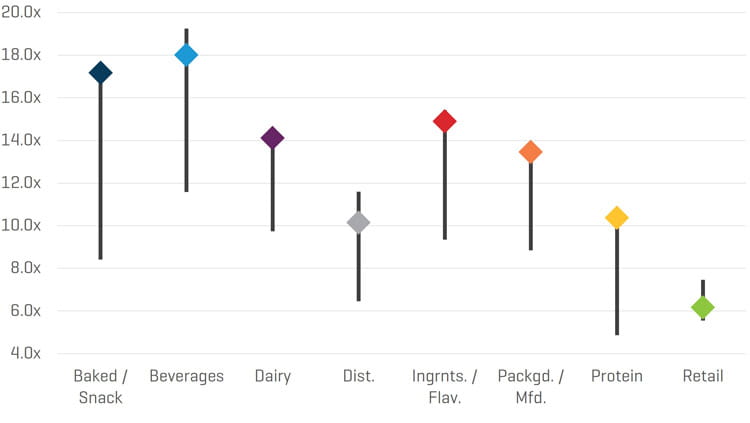

Le contrattazioni di ogni settore secondario, ad eccezione di quello della vendita al dettaglio, si attestano sugli alti livelli recenti o vi si avvicinano; inoltre, tutti i settori secondari, a eccezione di quello della vendita al dettaglio, vengono negoziati con VIT (valore d'impresa totale)/EBITDA stimato superiore a 10x e quelli delle bevande e dei prodotti da forno/snack registrano le valutazioni più alte nei mercati pubblici.

MULTIPLI EBITDA STIMATI CORRENTI RISPETTO ALL'INTERVALLO STORICO DECENNALE

Fonte per i grafici: S&P Capital IQ e ricerca di settore di Stout.