Aggiornamento sul mercato M&A Alla ricerca di potenziali crepe nella diga

Aggiornamento sul mercato M&A Alla ricerca di potenziali crepe nella diga

Il mercato rialzista dura da quasi un decennio. Per quanto tempo potrà proseguire?

"Nessun uomo sia bagna mai due volte nello stesso fiume, perché il fiume non è mai lo stesso ed egli non è lo stesso uomo", Eraclito, filosofo presocratico greco

A giugno del 2009 gli Stati Uniti sono ufficialmente usciti dalla Grande recessione, benché la maggior parte dei non economisti non sarebbe d'accordo con questo punto di vista. Il tasso di disoccupazione non avrebbe registrato picchi per altri quattro mesi, il mercato azionario non sarebbe tornato ai livelli precedenti la crisi per altri quattro anni e la fiducia dei consumatori si sarebbe ripresa solo dopo altri otto anni.

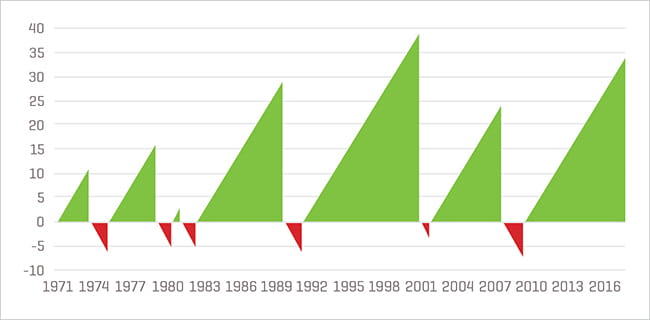

La durata dell'attuale ciclo economico è stata superata una sola volta nei 50 anni passati.

Figura 1. Numero di trimestri consecutivi di espansione economica rispetto a quelli di contrazione, in base al PIL

Fonte: Federal Reserve Bank of St. Louis

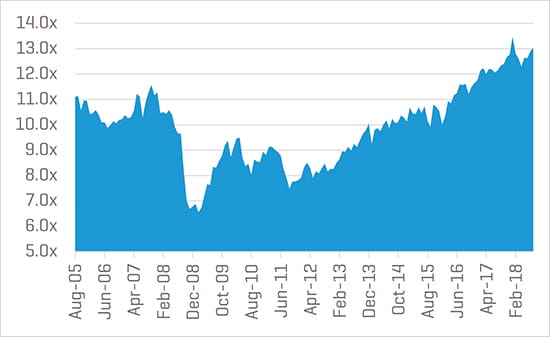

Nel frattempo, i mercati pubblici, in base al rapporto del valore d'impresa totale rispetto all'EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization, utili al lordo di interessi, imposte, deprezzamento e ammortamenti) rimangono a livelli mai registrati negli ultimi dieci anni.

Figura 2. Valore d'impresa totale storico rispetto all'EBITDA per l'indice S&P 500 nel corso degli ultimi 10 anni

Fonte: S&P Capital IQ

Quanto ancora può durare questo mercato?

L'ultima recessione è stata generata, in gran parte, da un eccessivo rapporto di indebitamento dei bilanci sia aziendali che personali. Il rapporto di indebitamento dei bilanci personali non sembra al momento eccessivo, almeno in base a un parametro (figura 3).

Figura 3. Pagamenti connessi al servizio del debito famigliare come percentuale del reddito personale disponibile, dal 1980 a oggi

Fonte: Federal Reserve Bank of St. Louis

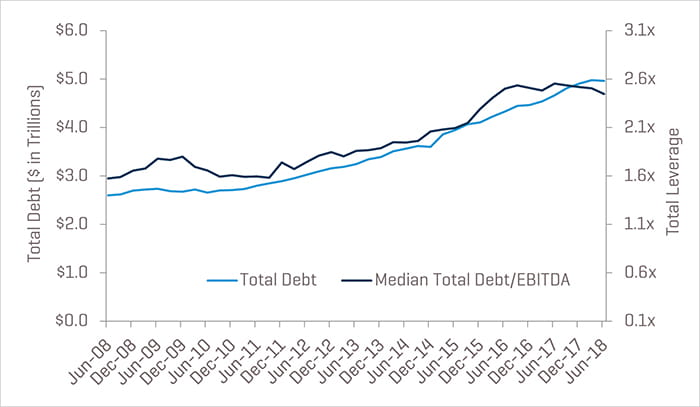

I bilanci aziendali sono un'altra questione. Come verrà successivamente illustrato nella figura 11, il debito e il rapporto di indebitamento (definito come debito/EBITDA) tra le aziende statunitensi sono ancora vicini ai massimi storici in relazione ai cinque anni precedenti. Inoltre, i multipli del rapporto di indebitamento totale per leveraged buyout (LBO) sono pari o superiori ai livelli registrati prima della recessione (dal 2005 al 2007).

Dovremmo preoccuparci delle implicazioni di questi dati per l'economia, il mercato M&A o le attività commerciali in generale? È difficile stabilirlo. Gli utili rimangono a livelli positivi, ma per quanto tempo? I prezzi delle materie prime stanno aumentando a causa della pressione commerciale e la ricerca di manodopera qualificata non è mai stata così difficile.

Come suggerito dalla citazione all'inizio di questo articolo, non vedremo mai un'altra recessione esattamente uguale alla Grande recessione, se non altro perché la nostra società è cambiata. Ciononostante, la recente ondata di livelli di indebitamento eccessivi nei LBO di grande entità e nei prestiti agevolati potrebbe indicare che tale supposizione non corrisponda alla realtà.

Tuttavia, un aspetto è evidente: questo è il migliore mercato per vendere un'azienda, poiché le valutazioni non sono mai state così alte. Tali finestre di opportunità non rimangono aperte per sempre.

Stato attuale del mercato M&A

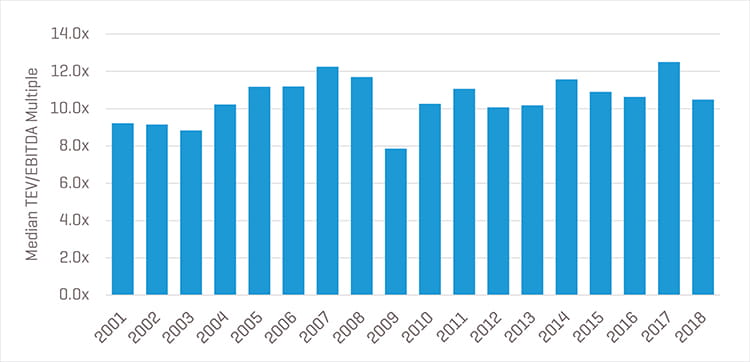

Come si nota chiaramente nella figura 7, di seguito, e successivamente nelle figure 10 e 11, il valore e il volume complessivi delle transazioni segnalate sono diminuiti notevolmente rispetto all'anno precedente. Tuttavia, il rallentamento nell'attività M&A complessiva non ha attenuato le valutazioni di quanto gli acquirenti sono disposti a pagare. I multipli EBITDA rimangono vicini ai livelli massimi (figura 4). I sagaci lettori dei nostri aggiornamenti di mercato sanno che attribuiamo queste valutazioni elevate a uno squilibrio continuo tra la fornitura di opportunità di acquisizioni di alta qualità e il numero dei potenziali acquirenti (sia strategici che di private equity) disposti e pronti a investire capitale.

Figura 4. Multipli di mediana VIT/EBITDA, per anno, dal 2001 a oggi

Fonte: S&P Capital IQ. Nota: dati del 2018 fino al 31/07/2018

Tali premi valutativi, relativi ad ambienti di mercato più tipici, sono difficili da quantificare, sebbene in media si aggirino tra 2,0x e 3,0x (sulla base delle nostre analisi proprietarie di informazioni non pubbliche di multipli pagati). Inoltre, altrettanto indicativa (e perfino più difficile da quantificare) è la sensazione diffusa tra gli operatori che nell'ambiente attuale perfino le aziende più cicliche e difficili o "stratificate" stiano generando interessi.

La disoccupazione continua la sua costante traiettoria verso il basso, la fiducia dei consumatori continua la sua traiettoria verso l'alto e il prodotto interno lordo (PIL) statunitense continua a mostrare segni di stabilità a lungo termine.

La nostra visione del futuro

Il panorama verso il futuro è, come sempre, quantomeno nebuloso.

La riforma delle imposte aziendali approvata di recente ha prodotto un aumento del flusso di cassa libero per la maggior parte delle aziende. Questo aumento del flusso di cassa, abbinato al deprezzamento dei bonus del 100%, continua ad avvantaggiare un'ampia gamma di settori, tra cui ogni produttore o distributore di beni strumentali.

I prezzi per i beni "politicamente sensibili" come l'alluminio e l'acciaio hanno registrato un picco (anche se i prezzi di altri prodotti, ad esempio il rame, il grano e i germogli di soia, sono molto meno positivi). Non sappiamo quanto tempo ancora tali distorsioni dei prezzi dureranno, né se peggioreranno prima di migliorare.

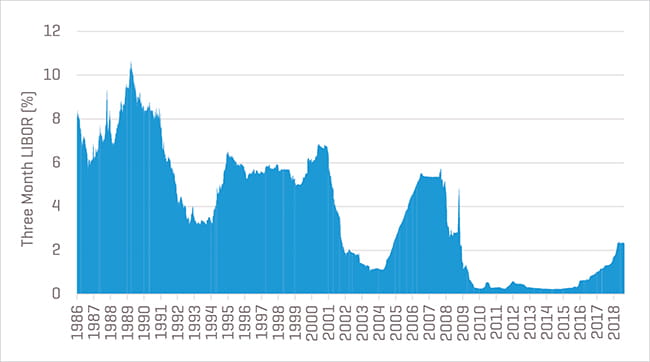

I mercati di debito rimangono aperti e non possiamo immaginare uno scenario nei prossimi anni in cui le linee guida in materia di politica creditizia, i requisiti di capitale e la vigilanza normativa aumentino durante il mandato presidenziale di Trump, sebbene i tassi d'interesse siano un'altra questione. Se la recente ripresa del LIBOR (London Interbank Offered Rate) è un'indicazione, i tassi d'interesse (e l'inflazione) sono diretti in un'unica direzione, ovvero verso l'alto, mentre i tassi iniziano a salire rispetto ai rispettivi minimi storici (figura 5).

Figura 5. LIBOR del dollaro statunitense trimestrale, dal 1996 a oggi

Fonte: Federal Reserve Bank of St. Louis

Fortunatamente, come discusso negli articoli precedenti, i ritorni LBO sono molto più sensibili alle riduzioni della disponibilità del debito che non agli aumenti degli oneri finanziari.

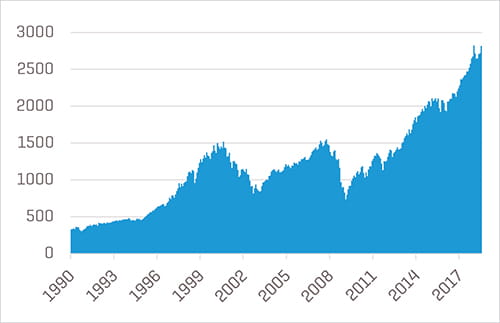

Come illustrato in precedenza, i mercati azionari pubblici rimangono quasi pari ai valori più alti di tutti i tempi nonostante la volatilità registrata nei primi giorni di febbraio (figura 6), ma non sappiamo quando si verificherà un'altra rettifica e se tale rettifica influirà negativamente sui multipli EBITDA.

Figura 6. Prestazioni storiche dei prezzi dell'indice S&P 500, da gennaio 1990 a oggi

Fonte: S&P Capital IQ. Nota: dati del 2018 fino al 31/07/2018

Non sappiamo se un evento esterno di grande portata in grado di stravolgere il sistema (geopolitico o di altra natura) sia all'orizzonte né come l'amministrazione Trump e l'economia statunitense reagirebbero a una simile eventualità.

Infine, non sappiamo come gli acquirenti reagiranno alla pressione costante sulle prospettive di incremento dei ricavi. Questi acquirenti assumeranno una prospettiva a lungo termine oppure, come hanno generalmente fatto, inizieranno ad abbassare i prezzi delle offerte per allinearsi meglio ai multipli medi a lungo termine?

Riepilogando, soffermandoci a riflettere per comprendere in quale fase del ciclo ci troviamo, notiamo che le forze fondamentali che favoriscono l'attività M&A e i multipli di valutazione non sono più perfettamente allineati come lo erano un tempo. Ciò non significa che sia imminente un'importante riduzione dei prezzi; anche se non prevediamo più un'espansione costante dei multipli, riteniamo che la normalizzazione dei multipli sia una possibilità in continua crescita.

Attività del mercato M&A

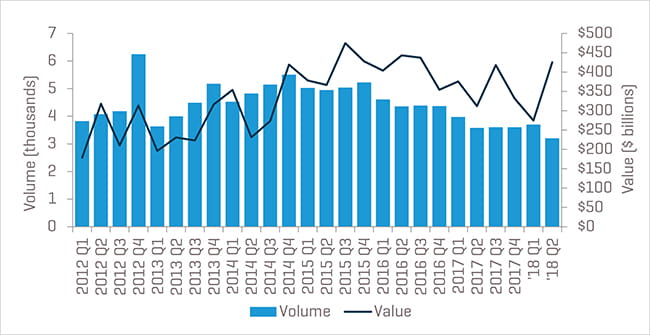

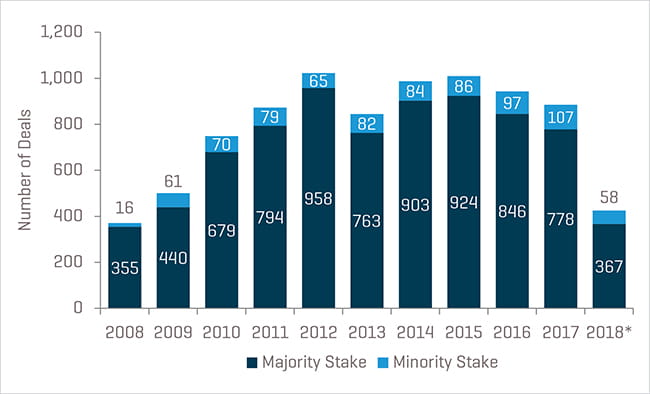

La maggiore disponibilità di capitale, prestazioni aziendali migliori e sostenute e la riduzione delle lacune valutative hanno rafforzato le attività transazionali M&A statunitensi dal 2010. Gli ultimi 12 mesi continuano a mostrare una marcata tendenza al ribasso, sebbene il valore complessivo delle transazioni sia stato leggermente più volatile. Tale volatilità è stata favorita dalle transazioni multimiliardarie da prima pagina come l'acquisizione di Time Warner da parte di AT&T per 107 miliardi di dollari e l'acquisizione di Monsanto da parte di Bayer per 65 miliardi di dollari (figura 7).

Figura 7. Valore e volume delle transazioni M&A statunitensi totali per trimestre

Fonte: S&P Capital IQ

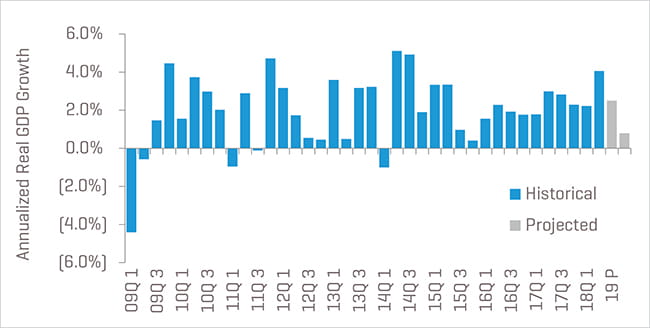

Il PIL statunitense, spesso considerato un indice della salute complessiva dell'economia, si è ripreso dalla contrazione registrata durante la recessione alla fine del 2008 e all'inizio del 2009. Alcuni economisti prevedono un'altra recessione in un futuro prossimo; la riforma fiscale ha garantito almeno 12 mesi di espansione costante (figura 8).

Figura 8. Variazione del PIL statunitense, dal 2009 a oggi

Fonte: U.S. Bureau of Economic Analysis, EIU

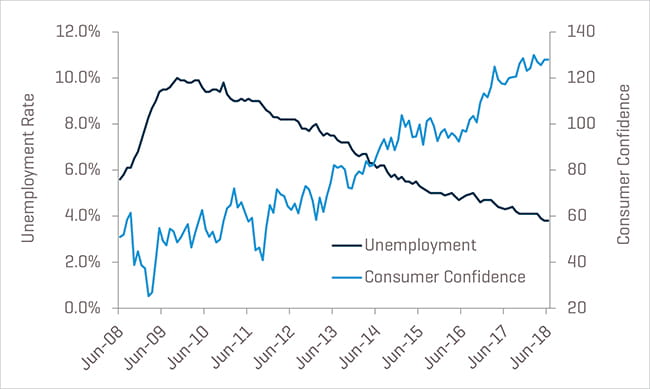

Generalmente, la fiducia dei consumatori migliora con il migliorare della situazione della disoccupazione. Fortunatamente, il tasso di disoccupazione mantiene la sua marcia costante verso il basso e si trova a livelli mai registrati dalla metà del 2000 (figura 9). Si prevede che tali venti favorevoli continueranno per tutto il 2018, sebbene vi siano segni che la contrazione della forza lavoro stia infine iniziando a esercitare una pressione verso l'alto sull'inflazione.

Figura 9. Disoccupazione e fiducia dei consumatori

Fonte: U.S. Bureau of Economic Analysis, University of Michigan Consumer Confidence Report

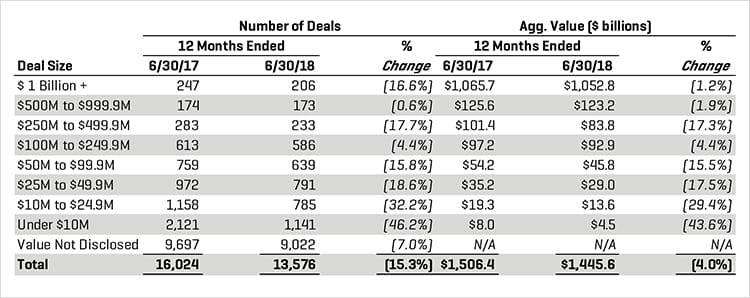

Come menzionato negli articoli precedenti, è notoriamente difficile reperire i dati sulle transazioni delle imprese di medie dimensioni di livello inferiore, ma i confronti rispetto all'anno precedente possono dimostrarsi indicativi. Le transazioni del mercato delle imprese di medie dimensioni di livello inferiore (in questo contesto definite le transazioni con un valore totale inferiore a 250 milioni di dollari) hanno registrato una diminuzione rispetto al periodo dei 12 mesi precedenti in quanto sia il valore che il volume hanno subito una riduzione, rispecchiando gli andamenti complessivi dei mercati M&A. Un simile modello è emerso anche per le transazioni di maggiori dimensioni, diminuite sia per numero che nel valore; questo modello è stato alquanto evidente nonostante l'aumento delle dimensioni medie in seguito alle summenzionate megatransazioni (cinque transazioni, ciascuna con un valore totale superiore a 10 miliardi di dollari, sono state completate solo durante il secondo trimestre del 2018).

Figura 10. Attività M&A statunitense recente per dimensioni delle transazioni

Fonte: S&P Capital IQ

Gli acquirenti strategici sono stati attivi nella prima metà del 2018, anche se meno rispetto al passato recente.

Il costante stimolo (anche se lievemente in attenuazione) di transazioni a base strategica è costituito da una combinazione di un numero minore di acquisizioni senza prospettive di crescita organica, mercati del debito senior accomodanti (per la maggior parte degli ultimi 12 mesi) e un importo record di contanti e altri beni liquidi di aziende non finanziarie. La prova dei mercati del debito accomodanti è chiaramente visibile nel costante aumento dei livelli di debito totali. Sia il rapporto debito/EBITDA medio che i livelli di debito totali rimangono elevati (figura 11).

Figura 11. Holding di debito e livelli del rapporto di indebitamento degli acquirenti strategici

Fonte: S&P Capital IQ

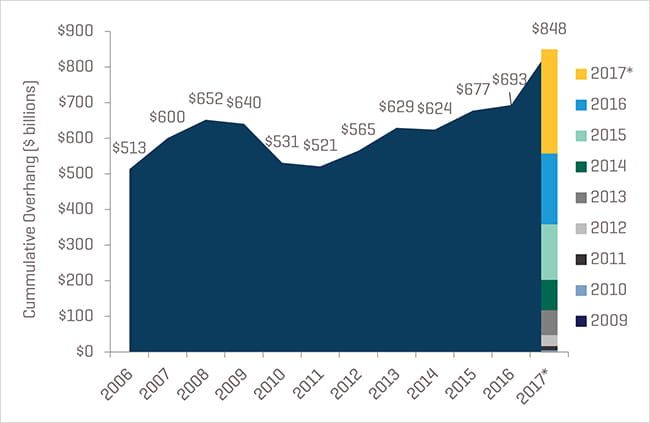

L'interesse complementare (da una prospettiva lato venditore) degli acquirenti strategici è il settore private equity, che rimane una forza vigorosa nel flusso delle transazioni. I mercati di credito favorevoli e un eccesso record dell'offerta di capitale di 848 miliardi di dollari continueranno a fornire agli investitori la possibilità di restare competitivi nelle transazioni (figura 12). Inoltre, si dovrebbe tenere a mente che l'eccesso dell'offerta di capitale si traduce effettivamente in quasi due trilioni di dollari in potere di acquisto, data la leva finanziaria disponibile nel mercato odierno.

Figura 12. Eccesso dell'offerta di capitale di private equity statunitense per anno e fondo, dal 2006 a oggi

Fonte: PitchBook. *Al 31/03/2018

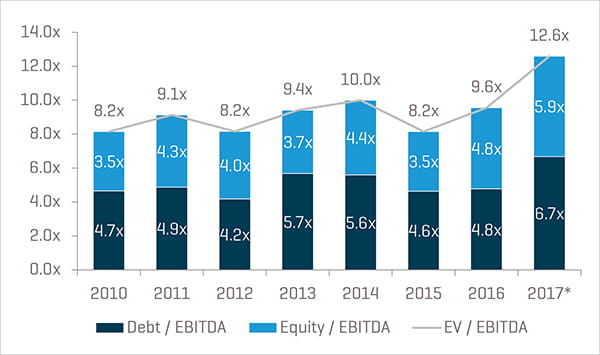

L'aumento dei multipli di valutazione correnti dovuto ai fattori summenzionati è più che mai evidente nei prezzi pagati dalle private equity durante gli ultimi cinque anni. Tali prezzi sono una funzione della volontà dei fornitori del debito di concedere prestiti e alla disponibilità degli sponsor, per la prima volta nella storia, ad abbassare le soglie dei rendimenti attesi. Storicamente, gli sponsor finanziari promettevano ai partner limitati un rendimento annuo composto stimato dal 20% al 30%; tuttavia, dai recenti feedback di molti operatori nella comunità private equity (i quali desiderano non venire citati) si evince che i rendimenti vengono attualmente modellati al 18-19%. Una simile riduzione nei rendimenti atteso ha lo stesso effetto di una riduzione nei rendimenti sulle obbligazioni; quando i tassi scendono, i prezzi pagati dagli acquirenti per i nuovi investimenti salgono. Il costante aumento dei multipli per il 2017 (tra i più alti nella storia recente) è un risultato diretto di una riduzione dei target di qualità da acquisire (figure 13 e 14).

Non prevediamo un impatto negativo materiale causato dalla nuova limitazione sulla deducibilità del pagamento di interessi al 30% di EBITDA; questa limitazione si applicherà solo alle aziende con la massima leva finanziaria. Anche nei casi interessati, l'impatto netto sul flusso di cassa libero al netto delle imposte non sarà molto significativo.

Figura 13. Multipli EBITDA delle mediane per leveraged buyout, dal 2010 a oggi

Fonte: PitchBook. *Fino al 31/12/17

Figura 14. Volume del LBO statunitense, dal 2008 a oggi

Fonte: PitchBook. *Fino al 30/6/2018

Prospettiva per la parte restante del 2018 e oltre

Le nostre previsioni per il futuro prossimo rimangono cautamente ottimistiche. Gli appetiti degli acquirenti e i risultanti multipli di valutazione sono ancora o quasi a livelli storici. Non è possibile valutare quanto tempo ancora permarrà questa situazione; detto ciò, per i proprietari di aziende che stanno valutando se vendere le proprie società, potrebbe essere prudente accelerare tali decisioni anziché attendere per vedere cosa ha in serbo il futuro.

Professionisti correlati

Approfondimenti correlati

-

Articolo

Stesura corretta della lettera di intenti

-

settore

Aggiornamento sul settore dei metalli - Prima metà del 2018

-

settore

Aggiornamento sul settore del trattamento dei disturbi del comportamento - Settembre 2018

-

settore

Aggiornamento sul settore della produzione e della distribuzione degli pneumatici - Secondo trimestre del 2018

-

settore

Aggiornamento sul settore dei servizi industriali - Secondo trimestre del 2018

-

settore

Aggiornamento sul settore dell'assistenza sanitaria e delle scienze biologiche - Secondo trimestre del 2018