Servizi professionali Aggiornamento di settore, terzo trimestre 2021

Abbonati per ricevere gli aggiornamenti di settoreServizi professionali Aggiornamento di settore, terzo trimestre 2021

Abbonati per ricevere gli aggiornamenti di settoreOsservazioni di mercato

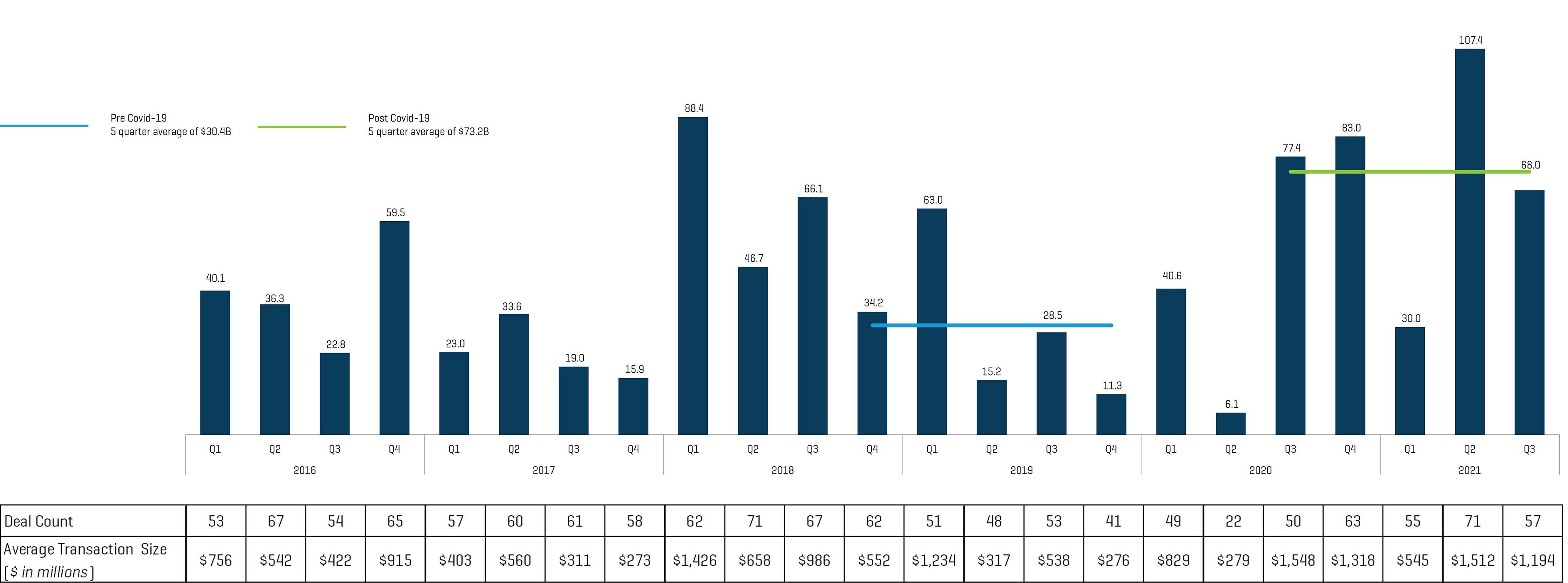

In seguito alla crisi causata dal Covid-19 (3° trimestre 2020), i valori delle operazioni di M&A annunciate dalle aziende di servizi professionali nel trimestre sono aumentati del 140% rispetto ai valori trimestrali dello stesso periodo pre-pandemia, con circa 73 miliardi di dollari di operazioni annunciate ogni trimestre a partire dal terzo del 2020. Gli acquirenti sono interessati a operazioni più importanti, tanto che si registrano operazioni di dimensioni maggiori del 62% rispetto ai livelli realizzati negli ultimi cinque anni. Anche il volume aggregato delle operazioni annunciate (operazioni annunciate con e senza valori delle operazioni) è aumentato del 48% nel post Covid-19.

Le prospettive per le operazioni di M&A e di negoziazione sui mercati dei capitali nei servizi professionali continuano a essere solide. I fattori che contribuiscono a questa stabilità sono diversi e includono:

- Solidi fondamentali sottostanti, dal momento che i clienti continuano a esternalizzare le capacità e a dare priorità alle iniziative di trasformazione digitale

- Più gruppi di acquirenti che investono nel settore

- Aumento del numero di società di private equity con strategie di investimento dedicate al settore

- Settori secondari che continuano ad essere estremamente frammentati, nonostante i livelli elevati di M&A, e ad essere target di strategie di acquisto e costruzione (consolidamento)

Considerazioni chiave per gli imprenditori all'affacciarsi del 2022:

- L'interesse strategico è mirato: gli acquirenti cercano capacità differenziate, sostenute da proprietà intellettuale e tecnologia proprietarie

- Il consolidamento nelle reti di partner ha implicazioni strategiche: le entità più grandi possono reinvestire risorse incrementali in crescita, sviluppo del business e offerte proprietarie

- Gli imprenditori dovrebbero aspettarsi di ricevere un flusso continuo di richieste interne non sollecitate dagli investitori

ATTIVITÀ DELLE OPERAZIONI TRIMESTRALE (5 ANNI)

Volume delle operazioni trimestrali (in miliardi di USD)

Nota: sono rappresentate solo le operazioni con valori di offerta annunciati.

Fonti: CapitalIQ, Mergermarket, informative al pubblico e annunci aziendali

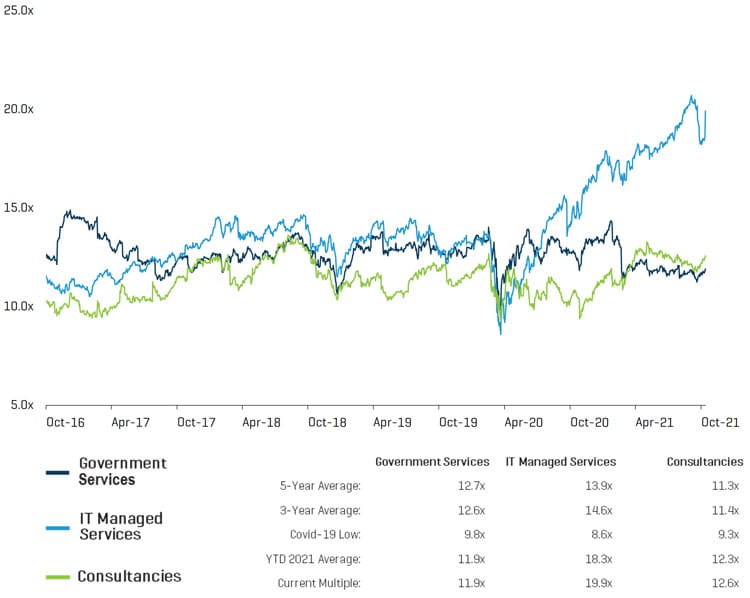

Performance del mercato pubblico

Gli indici delle public company che rappresentano lo spazio dei servizi professionali sono: Government Services, IT Managed Services e Consultancies.

PRESTAZIONI DEI PREZZI DEI TITOLI INDICIZZATI (5 ANNI)

MULTIPLO VIT/EBITDA STIMATO (5 ANNI)

Nota: l'indice dei servizi governativi include: ICF International, Inc. (NasdagGS :ICFI), Leidos Holdings, Inc. (NYSE: LDOS), ManTech International Corporation (NasdagGS: MANT), Science Applications International Corporation (NYSE: SAIC), Maximus, Inc. (NYSE: MMS) e Booz Allen Hamilton Holding Corporation (NYSE: BAH). Servizi gestiti IT: Accenture plc (NYSE: ACN), Infosys Limited (NYSE: INFY), Wipro Limited (BSE: 507685), Cognizant Technology Solutions Corporation (NasdaqGS: CTSH) e Capgemini SE (ENXTPA: CAP). Consulenze: FTI Consulting, Inc. (NYSE:FCN), Huron Consulting Group Inc. (NasdaqGS: HURN), CRA International, Inc. (NasdaqGS: CRAI), The Hackett Group, Inc. (NasdaqGS: HCKT) e Information Services Group, Inc. (NasdaqGM:III).

Fonti: CapitalIQ, Mergermarket, informative al pubblico e annunci aziendali

Valori comparabili delle operazioni

Le transazioni rappresentate di seguito sono operazioni LTM Bellwether con valutazioni e multipli divulgati. Con un corretto posizionamento, i livelli di valutazione per le società quotate in borsa possono fornire una guida alle imprese private con solidi profili operativi e finanziari.

Fonti: CapitalIQ, Mergermarket, informative al pubblico e annunci aziendali

Tra questi valori comparabili dei servizi professionali, i multipli VI/Fatturato medi e mediani sono rispettivamente 1,9x e 1,3x. I multipli VI/EBITDA medi e mediani sono rispettivamente 12,1x e 11,7x. Multipli solidi sono un segnale ottimistico per le aziende del settore intente a dare inizio a un processo di vendita e ricevere una valutazione premium.

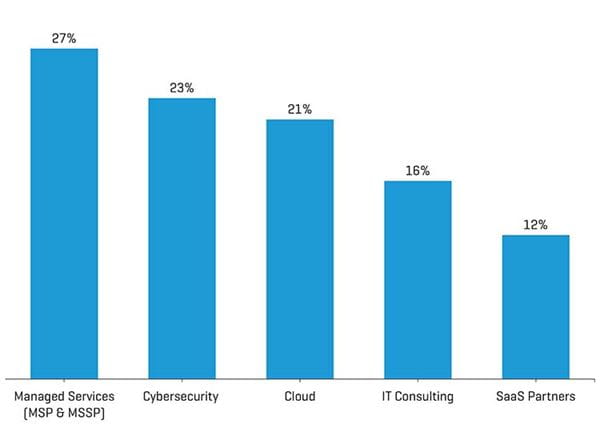

Principali capacità e aree di interesse per le operazioni di M&A nel 2021

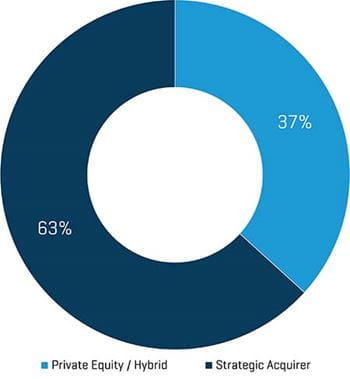

Nell'ambito delle operazioni di servizi professionali del 2021, è presente un mix di acquirenti di private equity/ibridi e strategici. Il pool di acquirenti di private equity e ibridi costituisce il 37% del totale, mentre gli acquirenti strategici sono il 63%.

Le capacità mirate alle acquisizioni nel corso del 2021 includono: servizi gestiti (MSP e MSSP), sicurezza informatica, cloud, consulenza IT e partner SaaS (ServiceNow, Salesforce, Oracle, Microsoft, Workday e Google).

CAPACITÀ MIRATE

MIX DI ACQUIRENTI DI PRIVATE EQUITY E STRATEGICI NELLE OPERAZIONI

Nota: le percentuali di cui sopra non si escludono a vicenda, ma rappresentano il numero di volte in cui si fa riferimento a capacità specifiche negli annunci di accordi. Le aziende partner SaaS includono: ServiceNow, Salesforce, Oracle, Microsoft Dynamics, Workday e Google. Fonti: CapitalIQ, Mergermarket, informative al pubblico e annunci aziendali

Criteri qualitativi in primo piano

Competenza: elementi del business che forniscono all'azienda vantaggi competitivi a lungo termine

Gestione: rischi principali e quanto "lavoro" e supporto operativo saranno necessari per portare a termine il piano aziendale

Mercato finale e capacità: dinamiche di settore durante il Covid-19, nonché concorrenza e disponibilità di risorse tra i settori secondari

Proprietà intellettuale: scalabilità di strumenti, tecnologie e risorse proprietarie e modalità di mappatura a un segmento di mercato ben definito e alle adiacenze

Criteri quantitativi in primo piano

Scala: offre molteplici vantaggi, fornendo un effetto piattaforma per la crescita attraverso attività aggiuntive e reinvestimento nel business

Base di clienti: clienti blue chip, progetti principali e accesso alle relazioni in corso con tali account rappresentano un traino per il valore

Arretrato e programmazione: sostenibilità dell'arretrato e della programmazione durante il Covid-19, nonché rischi di ritardi e potenziale di attrazione di nuove opportunità con risorse aggiuntive

Profittabilità e margini: particolare attenzione sarà rivolta alla durabilità del margine nel tempo e ai meccanismi per sostenere i livelli di redditività dopo l'operazione

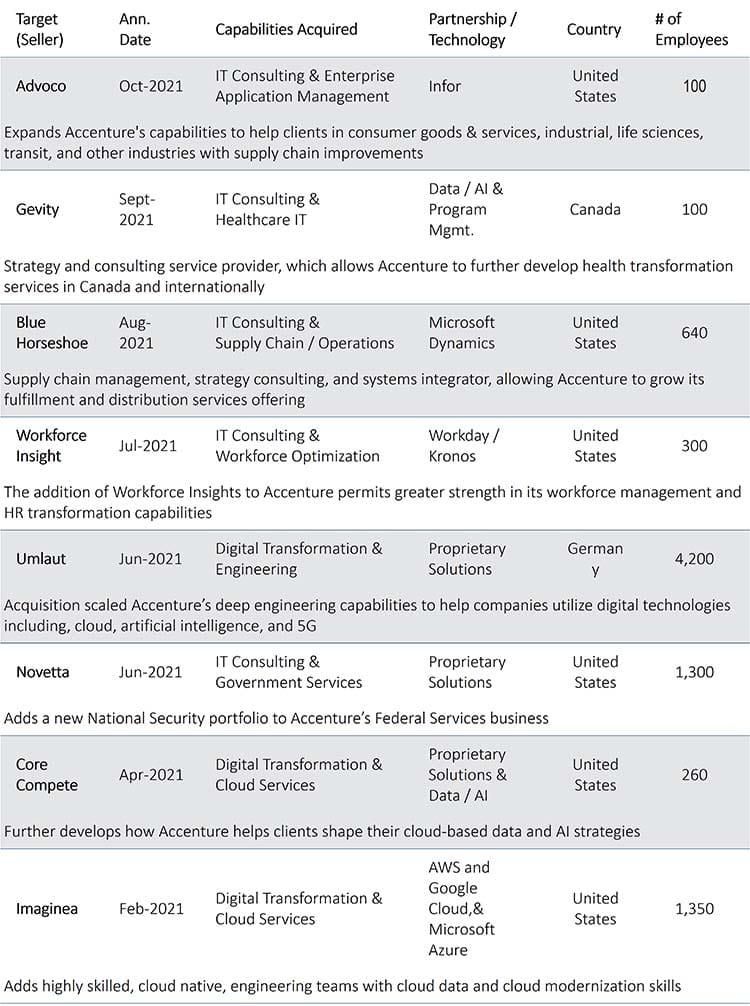

Accenture – Tra le aziende del settore che hanno effettuato maggiori acquisizioni

Statistiche di riepilogo delle acquisizioni:

- Numero di operazioni: 54 negli ultimi dodici mesi (30/09/2021)

- Dimensione media dell'operazione: ~370 dipendenti

- Totale dipendenti acquisiti: ~16.500

- Investimento totale: 4,1 miliardi di USD

- Investimento per operazione: 77 milioni di USD

- Investimento per dipendente acquisito: ~254K USD

- Capacità mirate: e-commerce, informatica sanitaria, gestione della forza lavoro, catena di fornitura, integrazione e implementazione cloud

- Canali partner mirati: AWS Cloud, Google Cloud, Microsoft Azure, Microsoft Dynamics, Oracle e SAP

Nota: l'investimento per operazione e per dipendente acquisito viene calcolato utilizzando l'investimento TTM per l'acquisizione di Accenture (31/8/2021), tuttavia il conteggio delle operazioni è TTM (30/09/2021). Fonti: CapitalIQ, Mergermarket, informative al pubblico e annunci aziendali

Osservazioni chiave

La revisione delle acquisizioni di Accenture negli ultimi dodici mesi fornisce visibilità sulle capacità e sui settori che rappresentano aree di crescita strategica. L'azienda ha investito molto in consulenze aziendali, IT e di trasformazione digitale con capacità di integrazione e implementazione del cloud. Anche le capacità della catena di approvvigionamento sono state un punto focale in diverse operazioni.

Gli obiettivi di acquisizione avevano offerte proprietarie e una serie di strategie di partnership. Questi modelli di partnership comprendevano un range che andava da aziende con un unico fornitore a gruppi con un'ampia gamma di partner.

La convergenza nelle seguenti aree continua a essere un tema importante:

- Le capacità di agenzia e di marketing completano l'offerta di analisi e consulenza

- Le funzionalità di ingegneria digitale utilizzate per arricchire esperienza dell'utente, mercati digitali, piattaforme di e-commerce e prodotti digitali

- La sicurezza informatica e fisica, basata su dati condivisi e in grado di offrire soluzioni aziendali complete

- I requisiti dei clienti commerciali e delle agenzie federali statunitensi

ACQUISIZIONI DI RILIEVO