Metalli Aggiornamento di settore - Quarto trimestre del 2019

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreMetalli Aggiornamento di settore - Quarto trimestre del 2019

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreOttimo risultato finale per l'attività M&A nel 2019, impatto del Covid-19 incerto

L'attività M&A nel settore della lavorazione dei metalli nel 2019 ha quasi tenuto il passo con i volumi record del 2018, con i private equity che hanno guidato oltre la metà delle operazioni annunciate. Mentre le valutazioni e i margini delle società pubbliche sono rimasti generalmente solidi fino alla fine dell'anno, l'impatto economico dell'epidemia di Covid-19 e della conseguente liquidazione sul mercato azionario è ancora sconosciuto.

Punti chiave:

- Al di fuori dell'ampio settore industriale, il settore aerospaziale è stato particolarmente attivo con il 19% delle operazioni annunciate nel 2019

- Le operazioni che coinvolgono venditori e acquirenti di private equity hanno rappresentato oltre la metà di tutte le operazioni annunciate nel 2019

- I margini e le valutazioni delle società pubbliche hanno registrato risultati positivi nel 2019, tuttavia sono stati sotto pressione a causa delle recenti turbolenze dei mercati azionari

- La ripresa dei segmenti dell'acciaio e dell'alluminio in vista delle tariffe previste dalla Sezione 232 del 2018 ha invertito la rotta nel 2019 e gli operatori di mercato prevedono una minore volatilità nel 2020

Punti salienti relativi al database M&A proprietario di Stout nel settore della lavorazione dei metalli

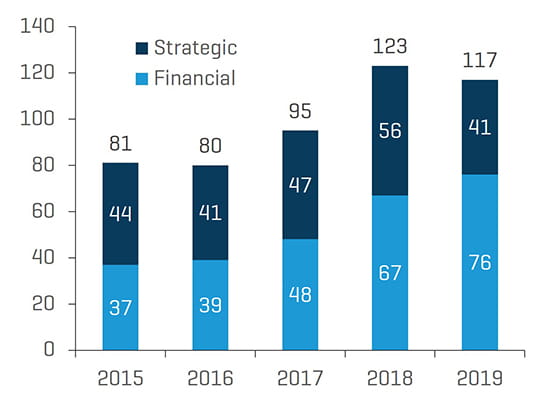

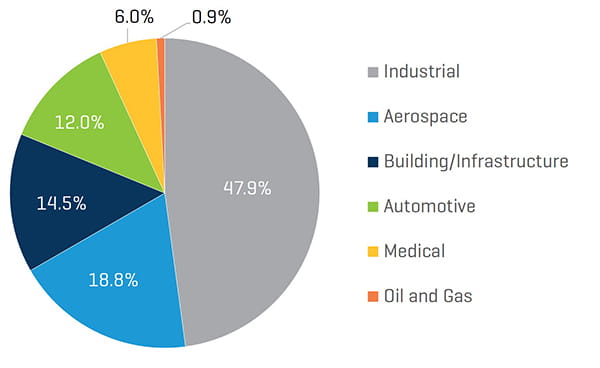

L'attività M&A nel settore della lavorazione dei metalli si è conclusa in modo positivo nel 2019, raggiungendo quasi i volumi record del 2018. Gli acquirenti finanziari hanno rappresentato quasi due terzi del volume delle operazioni. Al di fuori dell'ampio settore industriale, le società del settore aerospaziale e dell'edilizia/delle infrastrutture hanno rappresentato un terzo delle operazioni dell'anno scorso.

Percentuale di operazioni per tipo di acquirente

Fonte: ricerca Stout

Volume delle operazioni per settore da inizio anno a oggi

Fonte: ricerca Stout

Tra le operazioni degne di nota annunciate nel quarto trimestre del 2019 vi sono le seguenti:

- L'acquisizione da parte di Martinrea International, Inc. delle operazioni dei componenti strutturali automobilistici di Metalsa S.A. de C.V.

- L'acquisizione da parte di KKR & Co., Inc. di Novaria Holdings, LLC da Rosewood Private Investments e Tailwind Advisors

- L'acquisizione da parte di Pella Corporation’s di Custom Window Systems, Inc. da Nautic Partners, LLC

- L'acquisizione da parte di Kaman Aerospace Group, Inc. di Bal Seal Engineering, Inc.

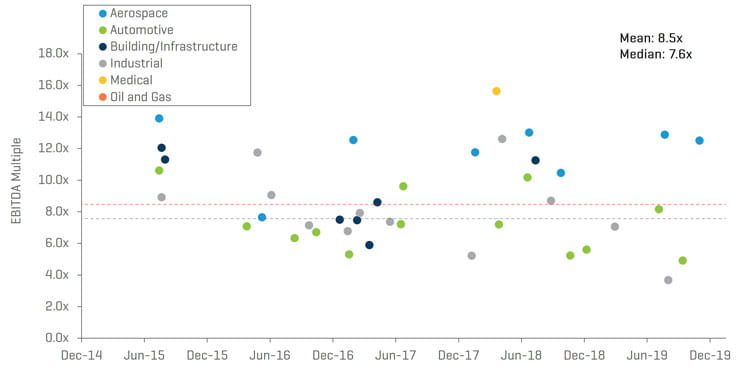

Multipli VI/EBITDA di operazioni selezionate

Fonte: ricerca Stout

Prestazioni delle aziende pubbliche

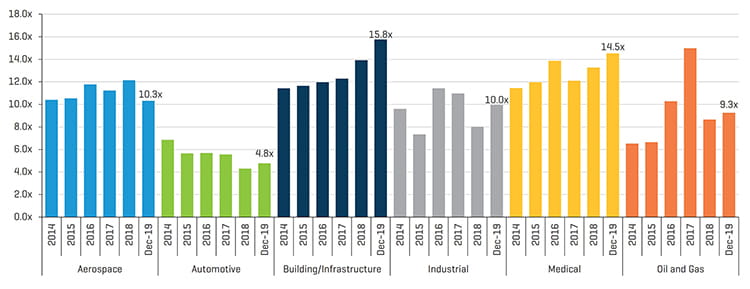

Nel corso del 2019 le valutazioni e i margini per le aziende di lavorazione dei metalli quotate in borsa hanno registrato risultati positivi. Il settore dell'edilizia/delle infrastrutture ha registrato il multiplo VI/EBITDA medio relativo stimato più alto alla fine dell'anno, mentre il settore automobilistico ha registrato il più basso. Da allora le valutazioni si sono contratte unitamente alla liquidazione sul mercato associata all'epidemia del virus Covid-19. Resta da vedere quale sarà l'impatto del virus sui guadagni delle aziende nel settore della lavorazione dei metalli nei prossimi trimestri.

Aziende pubbliche: multipli VI/EBITDA stimati (dal 31 dicembre 2014 al 31 dicembre 2019)

Fonte: S&P CapIQ

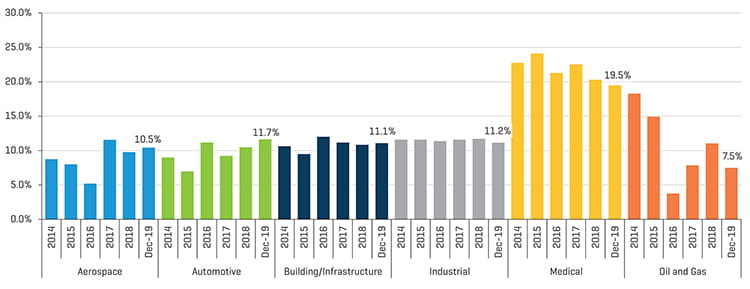

Aziende pubbliche: margini EBITDA degli ultimi 12 mesi ("UDM") (dal 31 dicembre 2014 al 31 dicembre 2019)

Fonte: S&P CapIQ

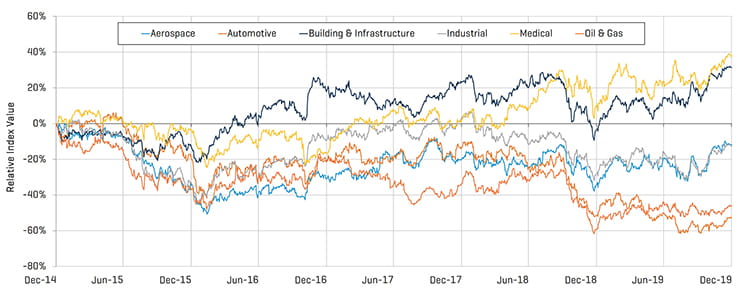

Alimentati dalle ottime prestazioni dei mercati azionari più ampi dello scorso anno, i prezzi delle azioni dei settori dell'edilizia/delle infrastrutture e medico hanno continuato a registrare prestazioni migliori di quelle di altri settori della lavorazione dei metalli. Tuttavia, tutti gli indici sono stati influenzati negativamente dalla recente volatilità del mercato correlata al Covid-19.

Aziende pubbliche: prestazioni dei prezzi azionari relative (dal 31 dicembre 2014 al 31 dicembre 2019)

Fonte: S&P CapIQ

Prezzi dei metalli

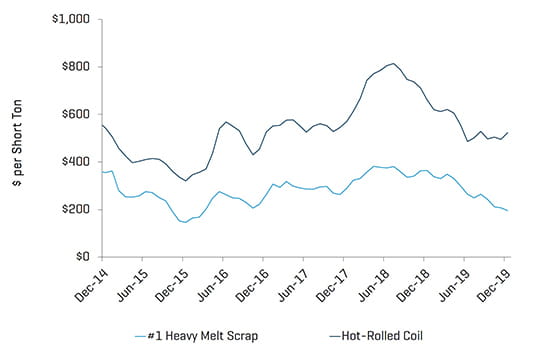

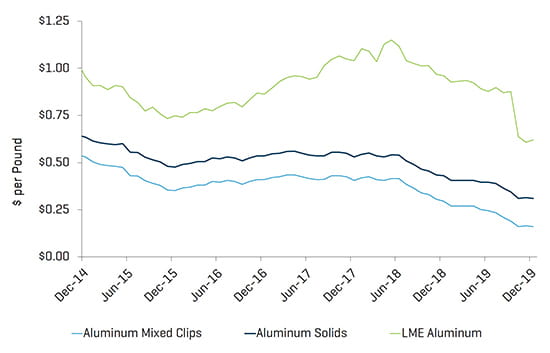

I prezzi nazionali dell'acciaio e dell'alluminio finiti sono diminuiti rispetto ai massimi del 2018 a seguito delle tariffe previste dalla Sezione 232. Nel frattempo, gli spread tra l'acciaio laminato a caldo e i rottami metallici si sono ampliati nella seconda metà dell'anno, suggerendo una possibile contrazione al ribasso dei prezzi dell'acciaio nel 2020. Nel complesso, gli operatori di mercato prevedono un ambiente più stabile per i prezzi dei metalli nel 2020, in assenza della volatilità causata dalle tariffe previste dalla Sezione 232 negli ultimi due anni.

Acciaio

Fonte: American Metal Market

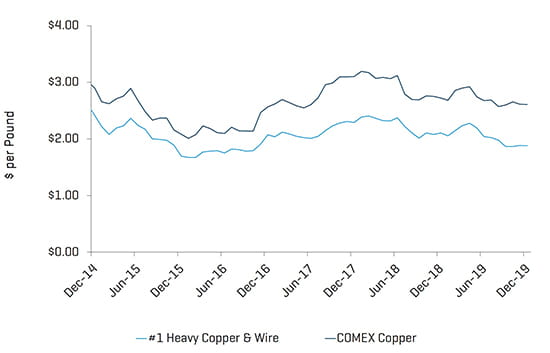

Rame

Fonte: American Metal Market

Acciaio inossidabile

Fonte: American Metal Market

Alluminio

Fonte: American Metal Market

Questo aggiornamento di settore analizza gli indici delle aziende pubbliche personalizzati e il database delle operazioni M&A di proprietà di Stout relativi alle operazioni nel settore della lavorazione del metallo americano. Le aziende target includono quelle negli ambiti di colatura, estrusione, finitura, forgiatura, truciolatura, stampaggio e diversi altri trattamenti e lavorazioni per un'ampia gamma di mercati finali.