Servizi industriali Aggiornamento di settore - Seconda metà del 2019

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreServizi industriali Aggiornamento di settore - Seconda metà del 2019

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreL'attività di transazione rimane solida per tutto il 2019

Il settore dei servizi industriali ha terminato la seconda metà del 2019 con un forte volume di operazioni in ambito nazionale e internazionale. Dopo una movimentata prima metà dell'anno, i mercati pubblici hanno continuato a crescere anche durante gli ultimi due trimestri, registrando risultati positivi nella maggior parte dei segmenti. Analogamente ai mercati pubblici, le tendenze dei multipli di trading per la seconda metà dell'anno sono state positive, con i margini EBITDA UDM in relativa espansione in tutti i settori.

I continui progressi tecnologici, insieme allo sviluppo di varie attrezzature di settore, hanno portato a una più salda implementazione, il che ha trainato la crescita del settore dei servizi industriali. I servizi relativi ai sistemi di manutenzione predittiva in continua evoluzione e l'Industrial Internet of Things (IIoT) diventano più importanti per le aziende, che devono adattarvisi, dal momento che tali evoluzioni hanno consentito di ottenere più alti livelli di connettività ed efficienza e di migliorare i processi decisionali basati sulle informazioni, influenzando, in questo modo, le prestazioni e le necessità di servizi generali delle aziende. Gli acquirenti strategici e le società di private equity continuano a cercare aziende in ambito industriale e commerciale basate sui servizi e che offrano margini competitivi in relazione a servizi offerti ed estesa portata geografica. Le società di private equity continuano a essere attive su entrambi i lati della transazione, puntando capitali su nuove piattaforme e opportunità di investimento per incorporazione. I grandi operatori del settore utilizzano un approccio di crescita acquisitivo, laddove le attività di transazione transfrontaliere rimangono prominenti.

In seguito alla recente approvazione della legge fiscale "Transportation Funding Bill", le attività geopolitiche relative alle tariffe di scambio e alla spesa in infrastrutture domestiche saranno un argomento da monitorare nel 2020, in particolare in merito alle prestazioni attese per i servizi industriali.

Punti chiave

- Attività M&A (Mergers & Acquisitions, fusioni e acquisizioni) nel settore dei servizi industriali complessivamente solida e continuativa, con una positività a livello internazionale in determinati segmenti.

- La maggiore enfasi posta su sostenibilità e automazione traina il cambiamento che interessa i segmenti principali dei servizi industriali, dal momento che le attività di raccolta, scambio e analisi dei dati migliorano produttività ed efficienza

- In seguito a un'ottima prima metà del 2019, le prestazioni dei capitali pubblici rimangono positive

- I multipli di valutazione delle aziende pubbliche sono saliti dai minimi triennali del 2018, ma sono ancora bassi rispetto ai picchi del 2017

- Tendenze macroeconomiche positive, nonostante alcuni periodi di turbolenza riguardanti tariffe e incertezza politica.

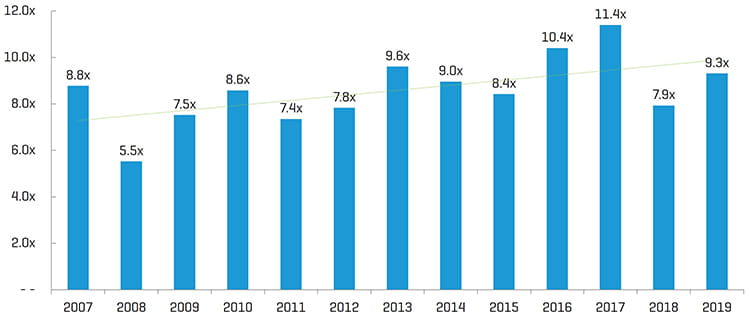

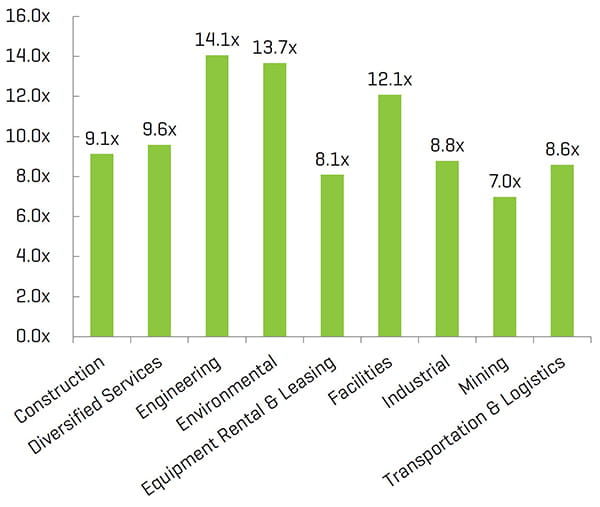

Multipli valore d'impresa/EBITDA storici[1]

Statistiche di settore

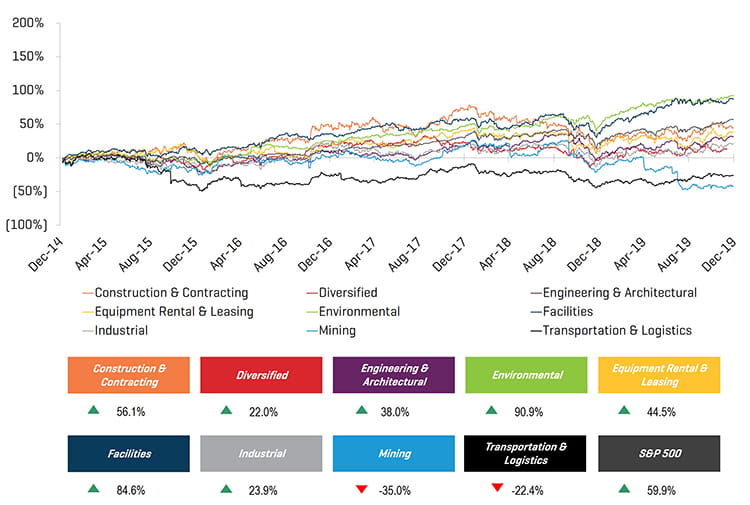

Prestazioni dei prezzi azionari storiche quinquennali

Nota: La serie comp. pubbliche è stata aggiornata secondo il rapporto Ingegneria ed edilizia - Anno 2019

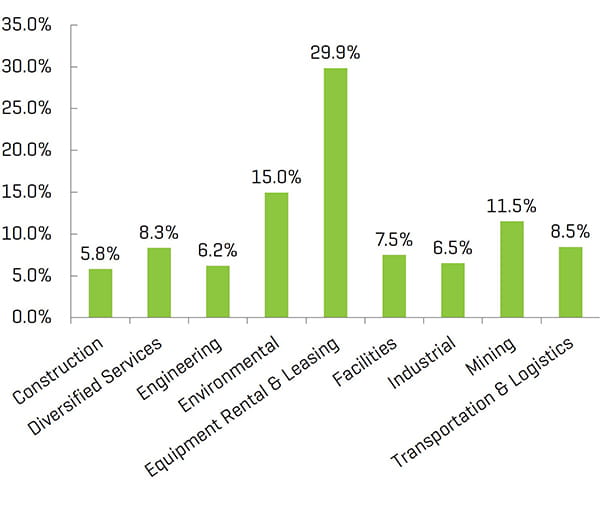

Prestazioni operative e di mercato

Margine EBITDA UDM

Valore d'impresa/EBITDA UDM[1,2]

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

(2) Mediana derivante dalle serie comp. pubbliche presentate nel rapporto

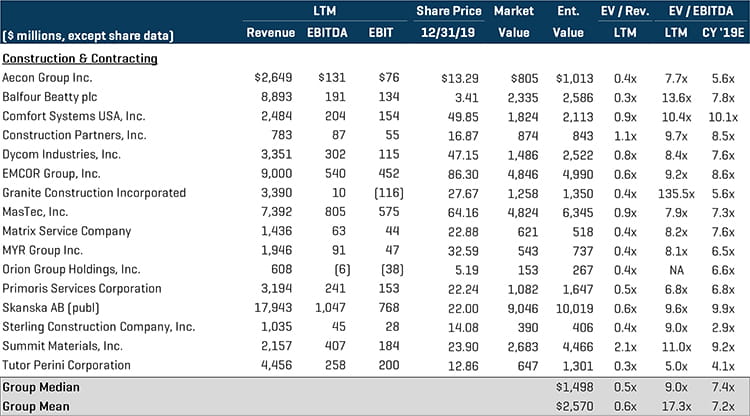

Edilizia e servizi in appalto

Il segmento delle attività contrattuali e di costruzione ha continuato a consolidarsi, come dimostrato dall'attività di rigenerazione degli acquirenti strategici e ibridi. Durante la seconda metà dell'anno, gli acquirenti che possono contare su private equity hanno completato diverse operazioni incentrate sull'estensione della portata geografica e delle dimensioni delle proprie piattaforme di investimento. I continui e rapidi cambiamenti tecnologici, nell'automazione e nelle politiche federali contribuiscono a mantenere saldo il settore delle infrastrutture del Nord America; le opportunità derivanti da edilizia sostenibile, ottimizzazione dell'efficienza energetica e abbassamento delle emissioni di carbonio hanno infatti trainato la progettazione dei servizi. Tra le operazioni più importanti sono incluse [Per ulteriori informazioni, fare riferimento al rapporto Ingegneria ed edilizia - Anno 2019 di Stout]:

Ad agosto,

- Plateau Excavation, Inc. è stata acquisita da Sterling Construction Company, Inc. (NYSE:STRL) per circa 399,1 milioni di dollari. Plateau è un'impresa che fornisce servizi completi nei settori degli appalti per il miglioramento dei siti infrastrutturali con sede ad Austell, GA

- Quanta Services, Inc. (NYSE:PWR) ha concordato l'acquisizione di The Hallen Construction Company, Inc., un fornitore e distributore di servizi edili attivo nel settore delle utility, per circa 330 milioni di dollari

- Kirlin Design Build, azienda edile e di ingegneria con sede in Maryland e attiva nel settore dei grandi e complessi progetti federali e privati, è stata acquisita da Blue Wolf Capital Partners, LLC

Valori comparabili pubblici[1]

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Operazioni M&A (Mergers & Acquisitions, fusioni e acquisizioni) selezionate

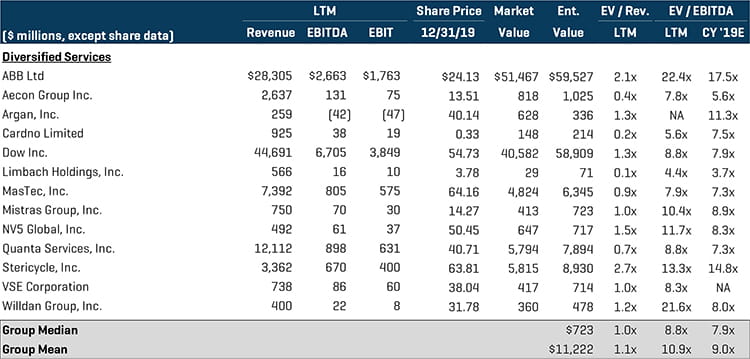

Servizi diversificati

Il segmento dei servizi diversificati ha registrato una combinazione di attività acquisitive strategiche poiché gli operatori del settore mirano all'ampliamento delle funzionalità e delle offerte dei servizi complementari e gli acquirenti di private equity diversificano i loro portafogli orientati alle industrie. Le operazioni di rilievo includono:

- Advanced Drainage Systems, Inc. (NYSE:WMS) ha annunciato la sua acquisizione da parte di Infiltrator Water Technologies, LLC, fornitore leader di prodotti per il settore delle acque e acque reflue, per circa 1,1 miliardi di dollari

- J2 Acquisition Limited (LSE:JTWO) ha acquisito APi Group, Inc., fornitore leader di soluzioni di sicurezza ad uso commerciale e di servizi specializzati per l'industria, per circa 2,3 miliardi di dollari. In seguito alla transazione, J2 si chiamerà APi Group Corp.

Valori comparabili pubblici[1]

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Operazioni M&A (Mergers & Acquisitions, fusioni e acquisizioni) selezionate

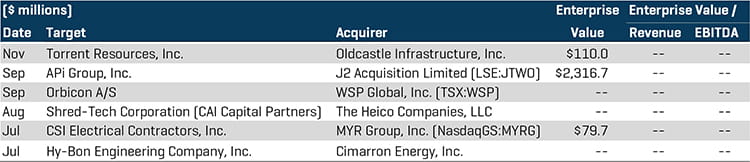

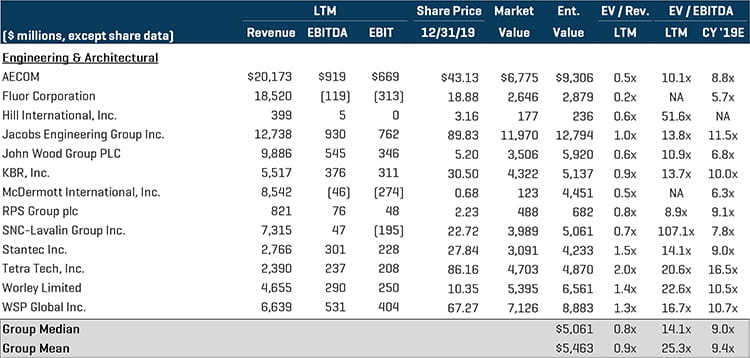

Servizi nell'ambito dell'ingegneria e dell'architettura

Il segmento dei servizi nell'ambito dell'ingegneria e dell'architettura ha continuato a registrare i multipli più alti del gruppo. Gli acquirenti di private equity sono stati attivi anche nella seconda metà del 2019, portando a termine acquisizioni complementari e di piattaforme, in aggiunta agli investimenti già in corso. Tra le operazioni più importanti sono incluse [Per ulteriori informazioni, fare riferimento al rapporto Ingegneria ed edilizia - Anno 2019 di Stout]:

- CSI Electrical Contractors, Inc., fornitore leader di servizi edili, ingegneristici e di progettazione elettrica mirati a diversi progetti commerciali, residenziali e industriali, è stato acquisito da MYR Group, Inc. (NasdaqGS:MYRG) per circa 79,7 milioni di dollari. Nata nel 1891, MYR Group fornisce servizi elettrici per l'edilizia in tutto il Nord America

- Toshiba Corp. (TSE:6502) ha acquisito il restante 50,1% di Toshiba Plant Systems & Services Corp. (TSE:1983), costruttore ingegneristico attivo nell'area Asia-Pacifico, per circa 1,5 miliardi di dollari

Valori comparabili pubblici[1]

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Operazioni M&A (Mergers & Acquisitions, fusioni e acquisizioni) selezionate

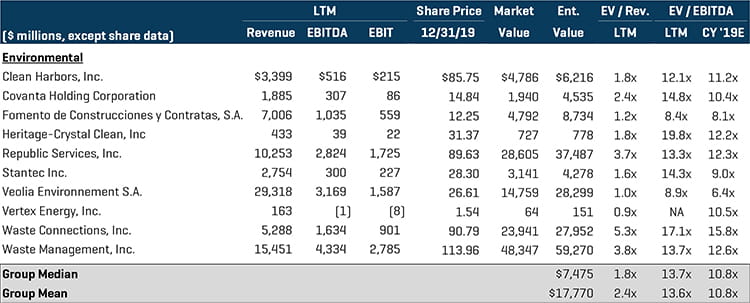

Servizi ambientali

Il segmento dei servizi ambientali ha concluso la seconda metà dell'anno con un ampio volume di M&A (Mergers & Acquisitions, fusioni e acquisizioni), con le aziende di private equity cercano di trarre vantaggio dai cambiamenti normativi e tecnologici. Gli acquirenti strategici rimangono attivi nello spazio, consolidando gli operatori regionali ed espandendo le offerte dei servizi, al fine di migliorare la propria competitività. Le operazioni di rilievo includono:

- WSP Global, Inc. (TSX:WSP), ha accettato l'accordo per acquisire Ecology & Environment, Inc., un'azienda di portafoglio di Mill Road Capital Management, LLC, per circa 51,3 milioni di dollari. Ecology & Environment è un'azienda di consulenza ambientale che offre diversi servizi di sviluppo, come, a titolo esemplificativo, studi di fattibilità, sondaggi biologici e valutazioni delle carenze critiche

- Voith GmbH & Co. KGaA, multinazionale tedesca attiva nel settore energetico, petrolifero e del gas, delle materie prime, dei trasposti e del settore automobilistico, ha annunciato l'acquisizione di BTG Eclepens S.A., un fornitore di soluzioni di processo per il settore cartario e della cellulosa, per circa 353,2 milioni di dollari

- Golden Gate Capital ha annunciato la cessione di Hillstone Environmental Partners, LLC a NGL Water Solutions Permian, LLC per circa 600 milioni di dollari. Hillstone fornisce soluzioni per la gestione delle acque al settore petrolifero e del gas

Valori comparabili pubblici[1]

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Operazioni M&A (Mergers & Acquisitions, fusioni e acquisizioni) selezionate

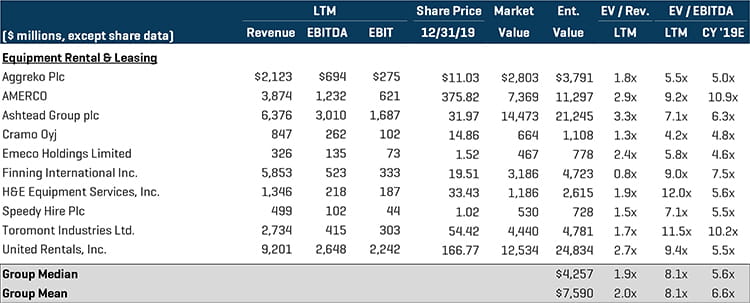

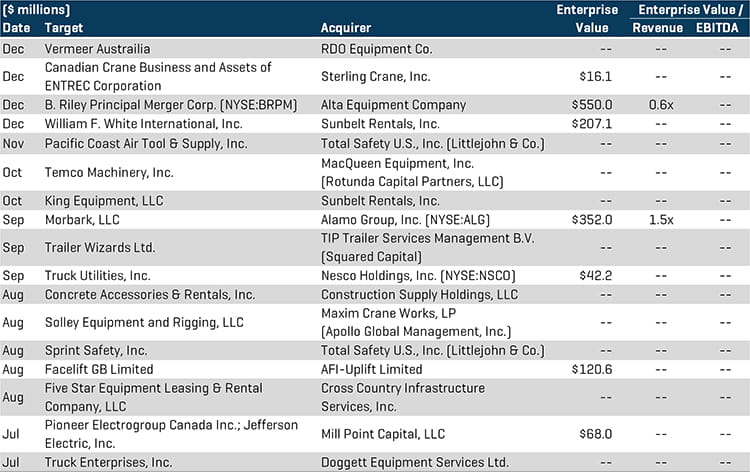

Leasing e noleggio di attrezzature

Il segmento di leasing e noleggio di attrezzature ha continuato a beneficiare del consolidamento del settore tra gli acquirenti seriali strategici di grandi dimensioni che perseguono acquisizioni di rigenerazione per espandere la presenza geografica, le dimensioni dei parchi macchine e le funzionalità dei servizi. Anche le aziende di private equity sono state attive nel segmento. Le operazioni di rilievo includono:

- Morbark, LLC, fornitore di soluzioni per il riciclaggio e il dissodamento, è stato acquisito da Alamo Group, Inc. (NYSE:ALG) per circa 352 milioni di dollari. Alamo Group progetta e produce attrezzature per la manutenzione rivolte ai settori agricolo e delle infrastrutture

- Sunbelt Rentals, Inc. ha annunciato la sua acquisizione da parte di William F. White International, Inc., fornitore di servizi e di attrezzature a noleggio per le produzioni teatrali con sede in Ontario, per circa 207,1 milioni di dollari Anche

- Sunbelt Rentals, Inc. ha annunciato la sua acquisizione da parte di King Equipment, LLC, un locatore di attrezzature edili con sede a Santa Fe Springs, CA

Valori comparabili pubblici[1]

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Operazioni M&A (Mergers & Acquisitions, fusioni e acquisizioni) selezionate

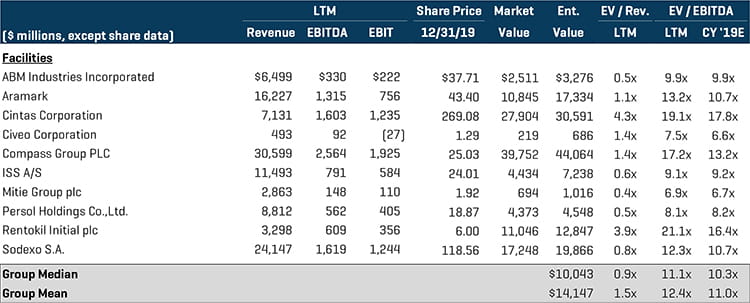

Servizi per le strutture

Il segmento dei servizi per le strutture ha continuato a registrare un'attività aggressiva nell'ambito delle acquisizioni complementari e di piattaforme da parte di compratori di private equity, mentre l'enfasi sulla conformità normativa e la crescente domanda di gestione integrata delle strutture continuano ad alimentare lo sviluppo del mercato. I dettagli sulle operazioni di rilievo includono:

- Harsco Corp. (NYSE:HSC) ha annunciato la sua acquisizione da parte di CEHI Acquisition Corp., una controllata operante di Compass Diversified Holdings, LLC (NYSE:CODI), per circa 628 milioni di dollari. CEHI offre un'ampia gamma di servizi ambientali e strutture e ha sede a Westport, CT

- Nomor Holding AB, un fornitore di servizi igienizzanti con sede a Stoccolma, è stato acquisito da ServiceMaster Global Holdings, Inc. (NYSE:SERV). La transazione si è conclusa a settembre per un valore di circa 200 milioni di dollari

Valori comparabili pubblici[1]

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Operazioni M&A (Mergers & Acquisitions, fusioni e acquisizioni) selezionate

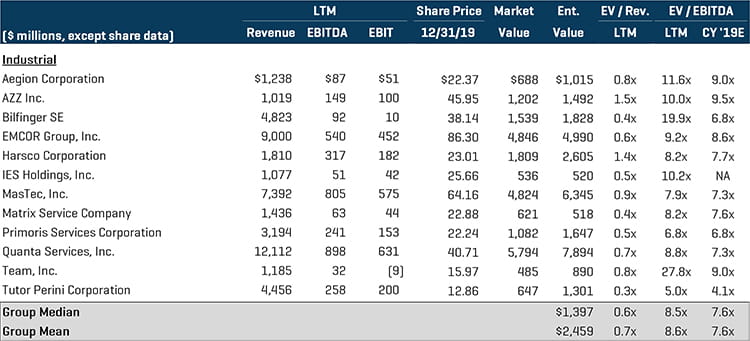

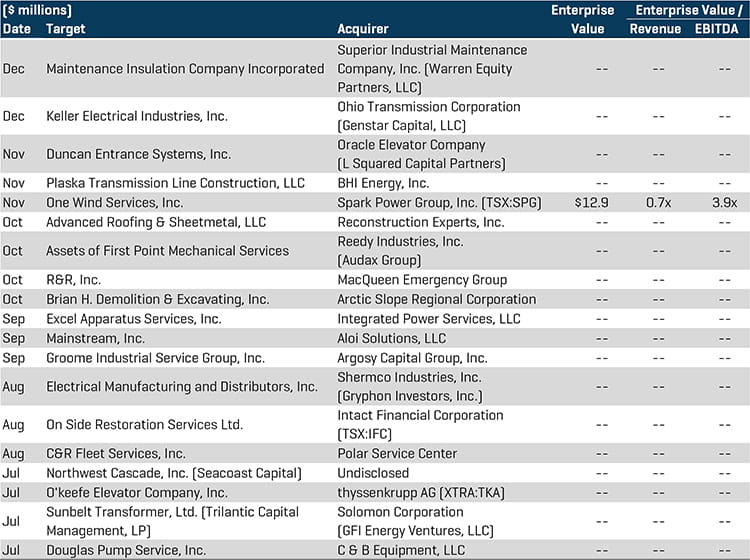

Servizi industriali

Il segmento dei servizi industriali continua a essere attraente per gli acquirenti di private equity e strategici, dal momento che presenta uno spazio ricco di target. L'attività di private equity nell'ambito delle acquisizioni complementari hanno continuato a condurre a un elevato volume di operazioni nell'ambito dei servizi industriali anche nella seconda metà dell'anno, mentre gli acquirenti finanziari mirano a diversificare le funzionalità di servizi alle società di portafoglio tramite una strategia di rigenerazione. Le operazioni di rilievo includono:

- Groome Industrial Service Group, Inc. è stata acquisita da Argosy Capital Group, Inc., azienda di private equity con sede nell'area metropolitana di Filadelfia. greater Philadelphia. Groome offre servizi di manutenzione specializzata, dalla preparazione delle superfici al supporto e pulizia industriale, in tutti gli Stati Uniti

- Oracle Elevator Company, azienda di portafoglio di L Squared Capital Partners, ha annunciato di aver acquisito Duncan Entrance Systems, Inc., fornitore di servizi di manutenzione e installatore di porte automatiche per il commercio

Valori comparabili pubblici[1]

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

Operazioni M&A (Mergers & Acquisitions, fusioni e acquisizioni) selezionate

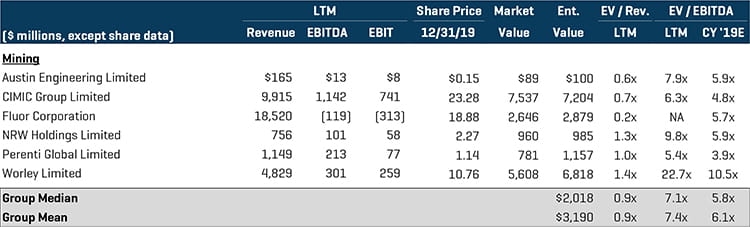

Servizi minerari

Le attività internazionali di M&A (Mergers & Acquisitions, fusioni e acquisizioni) si sono confermate un importante traino per la continua consolidazione del settore dei servizi minerari anche nella seconda metà del 2019. Le aziende continuano a essere soggette a intensa competizione, dal momento che l'accesso alle aree geografiche e alle tecnologie più ricercate rimane di primaria importanza per gli investitori. Le operazioni di rilievo includono:

- Outotec Oyj (HLSE:OTE1V) ha sviluppato un piano per la scissione e la contemporanea sottoscrizione di un accordo per acquisire Metso Minerals Oy da Metso Corp. (HLSE:METSO). L'accordo non è ancora stato sottoscritto; la transazione si aggira sui 3,3 miliardi di dollari

- Keystone Capital, Inc., azienda di private equity con sede a Chicago, ha annunciato di aver acquisito Lane Power & Energy Solutions, Inc., azienda attiva nello sviluppo di progetti incentrati sull'utilizzo di caverne per la lisciviazione in situ nell'ambito di formazioni saline per progetti di gestione di rifiuti e idrocarburi.

- NRW Holdings Limited (ASX:NWH), fornitore australiano di servizi rivolti ai settori minerario, edile e della manutenzione, ha annunciato di essere stato acquisito da BGC Contracting Pty Ltd, azienda di estrazione per conto terzi, edile e fornitrice di servizi per il trasposto stradale pesante con sede in Australia, per circa 213,8 milioni di dollari

Valori comparabili pubblici[1]

Operazioni M&A (Mergers & Acquisitions, fusioni e acquisizioni) selezionate

(1) I multipli superiori a 20x sono esclusi dal calcolo medio/della mediana

(2) implica un valore d'impresa al 100%

(3) L'operazione è in corso

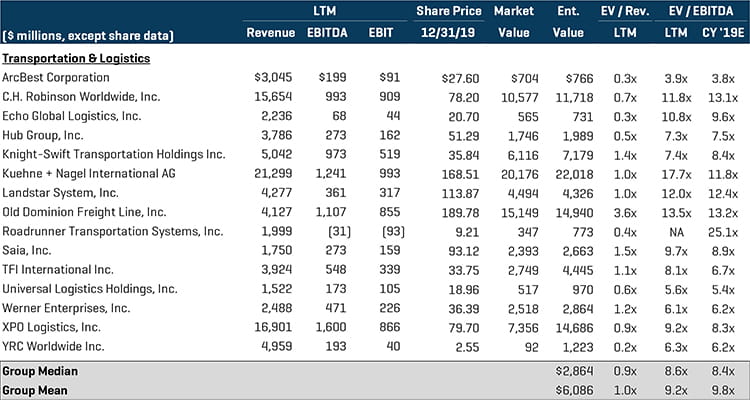

Logistica e trasporti

Le attività di M&A (Mergers & Acquisitions, fusioni e acquisizioni) nei segmenti logistico e dei trasporti sono rimaste solide, dal momento che gli acquirenti strategici continuano a cercare target per estendere le proprie competenze principali e portata geografica. L'attività degli acquirenti di private equity nell'ambito del segmento rimane dinamica, essendoci vari fornitori tecnologicamente avanzati all'interno del settore logistico che mirano a penetrare nuove aree geografiche e arricchire la propria offerta di servizi. Le operazioni di rilievo includono:

- Nova Cold Logistics, azienda portafoglio di Brookfield Business Partners, LP, è stata acquisita da Americold Realty Trust (NYSE:COLD) per circa 253,7 milioni di dollari. Nova offre servizi logistici a temperatura controllata e ad sede in Canada

- Energy Transfer, LP (NYSE:ET), fornitore leader di servizi di trasporto e conservazione del gas, ha sottoscritto un accordo definitivo per acquisire SemGroup Corp. (NYSE:SEMG) per circa 1,4 miliardi di dollari. SemGroup offre servizi midstream, compresi trasporto, conservazione e distribuzione, a produttori di prodotti petroliferi e raffinerie

Valori comparabili pubblici[1]

Operazioni M&A (Mergers & Acquisitions, fusioni e acquisizioni) selezionate