Assistenza sanitaria e scienze biologiche Aggiornamento di settore - Terzo trimestre del 2018

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreAssistenza sanitaria e scienze biologiche Aggiornamento di settore - Terzo trimestre del 2018

Effettua l'abbonamento per ricevere gli aggiornamenti di settoreIl volume d'affari del terzo trimestre rimane ai livelli più alti dal primo trimestre del 2017

Panoramica del settore

Al momento della redazione di questo documento, l'indice S&P 500 è arretrato rispetto agli esiti positivi della fine del terzo trimestre del 2018. Attualmente le negoziazioni sono ai livelli di inizio anno a causa delle preoccupazioni relative ai tassi d'interesse in rialzo, alla retorica sulla guerra commerciale e, in parte, in seguito ai rapporti sugli utili. Si registra una minore visibilità dell'effetto dei tagli fiscali sulla crescita sostenuta ma, dal nostro punto di vista, l'annualizzazione dei tagli solleva dei dubbi.

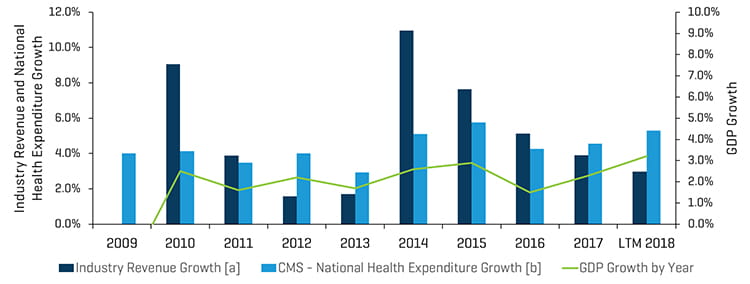

Durante il terzo trimestre e dal primo gennaio dell'anno in corso fino al 28 settembre (ultima giornata di trading del trimestre), tuttavia, l'indice S&P 500 è salito rispettivamente del 7,2% e dell'8,2%. I titoli azionari del settore dell'assistenza sanitaria da noi monitorati hanno continuato a registrare una sovraperformance con un aumento del prezzo azionario medio per il trimestre e l'anno in corso rispettivamente del 9,0% e del 12,4%.

Soprattutto nel terzo trimestre i settori relativi a strutture ospedaliere, tecnologia dell'informazione per l'assistenza sanitaria, strumenti e diagnostica molecolare, biotecnologie e Big Pharma hanno registrato tutti una sovraperformance e le mediane di segmento sono aumentate rispettivamente del 15,1%, 13,2%, 15,2%, 12,5% e 12,2%. In effetti, gli unici segmenti in ribasso sono stati il settore del trattamento dei disturbi del comportamento e quello delle case di cura con personale qualificato, le cui mediane di gruppo sono diminuite rispettivamente del 14,3% e del 5,1%, per alcuni dei motivi che abbiamo illustrato in precedenza. Le biotecnologie e le Big Pharma hanno avuto un buon andamento nel trimestre dopo aver registrato una sottoperformance nella prima metà dell'anno in relazione alle continue notizie sullo sviluppo di nuovi farmaci in aree come l'immuno-oncologia e, probabilmente, in seguito a una certa riduzione delle preoccupazioni sull'entità delle riforme sui prezzi dei farmaci attuate e quelle in preparazione.

Crescita storica del fatturato dei segmenti monitorati da Stout rispetto alla spesa sanitaria annua e alla crescita del PIL

Note:

[a] Per ogni periodo, le cifre del fatturato totale sono derivate dalla somma di tutte le società comparabili elencate in appendice (Analisi delle aziende pubbliche del settore sanitario).

[b] Il CMS monitora i conti della spesa sanitaria nazionale (NHEA, National Health Expenditure Accounts), che sono le stime ufficiali della spesa totale annua per l'assistenza sanitaria negli Stati Uniti.

Fonte: www.cms.gov, tabelle dei valori NHEA storici e previsti.

Aggiornamento sul mercato M&A

Punti chiave del mercato M&A:

- Valore d'affari aggregato diminuito rispetto ai trimestri precedenti del 2018 e allo stesso trimestre dello scorso anno.

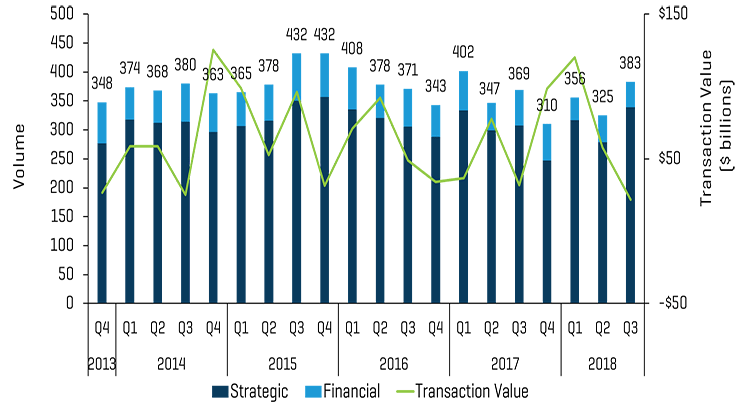

- Trimestre con il più alto volume di affari (383 transazioni) dal primo trimestre del 2017 (402 transazioni).

- Multipli di valutazione interessanti grazie alla continua richiesta da parte di acquirenti strategici e private equity motivate.

- Periodo positivo per le attività di rigenerazione nel settore della gestione degli studi medici finanziate dalle private equity mentre proseguono le acquisizioni complementari.

- Il segmento del trattamento dei disturbi del comportamento continua a registrare un rallentamento a causa di un modello di settore in fase di cambiamento.

- Volume di affari maggiore nei settori della gestione di studi medici, dei dispositivi medici e delle case farmaceutiche/biotecnologie.

Prospettiva del mercato M&A

Il numero di transazioni M&A del settore dell'assistenza sanitaria annunciate e/o concluse nel terzo trimestre del 2018 è stato coerente con l'elevato livello di attività prevalente dal 2013 e ancor prima. Nel trimestre sono state annunciate e/o concluse 383 transazioni rispetto alle 369 del trimestre precedente dell'anno. È interessante notare che il volume di affari del terzo trimestre rappresenta il livello più alto dal primo trimestre del 2017 (402 transazioni). Nel terzo trimestre del 2018 vi sono state 59 transazioni nel settore della gestione di studi medici (PPM, Physician Practice Management) rispetto alle 36 nel terzo trimestre del 2017, quindi le acquisizioni complementari minori per i gruppi di private equity hanno probabilmente influito sul valore complessivo degli affari. Nel corso degli ultimi anni si è inoltre già registrato un enorme volume di consolidamento tra i principali operatori del settore nella gran parte dei settori secondari dell'assistenza sanitaria.

Il terzo trimestre del 2018 ha registrato una riduzione significativa del valore d'affari aggregato rispetto ai due trimestri precedenti del 2018 e il trimestre precedente dell'anno comparabile. Il valore d'affari aggregato di 22 miliardi di dollari nel trimestre si è abbassato rispetto ai 32 miliardi di dollari nello stesso periodo dello scorso anno.

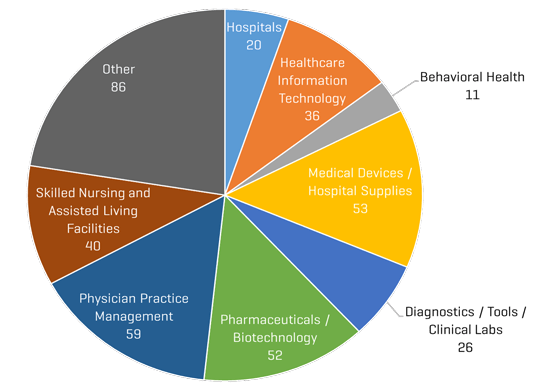

Nonostante la tendenza a concludere transazioni di minore entità nel trimestre, vi sono state diverse transazioni con valori di affari superiori a un miliardo di dollari. Le private equity motivate e gli acquirenti strategici continuano a incrementare la richiesta e l'elevata competizione per le transazioni e, di conseguenza, i multipli in tutti i segmenti rimangono alti. Le transazioni nei settori della gestione di studi medici, dei dispositivi medici e delle case farmaceutiche/biotecnologie hanno registrato i migliori volumi di affari per il terzo trimestre, seguite subito dopo dai settori della tecnologia dell'informazione per l'assistenza sanitaria e delle case di cura con personale qualificato.

L'attività nel segmento del trattamento dei disturbi del comportamento (disturbi da abuso di sostanze) è rimasta scarsa poiché il modello di settore sta assistendo a un cambiamento, aspetto che abbiamo trattato in alcune delle nostre pubblicazioni recenti, ad esempio una tendenza al passaggio degli operatori alla copertura da contratti assicurativi, tariffe giornaliere inferiori, pagamenti ridotti degli esami delle urine, degenze più brevi e la modifica delle metodologie per l'acquisizione dei clienti. Prevediamo una immediata e netta ripresa del segmento man mano che questi problemi verranno risolti, verranno istituiti i dati analitici e i benchmark per le analisi dei risultati e il settore ritornerà a una crescita normalizzata. Il recente interesse nelle operazioni di acquisizione da parte delle private equity sembra concentrarsi sui modelli ambulatoriali.

Non sorprende che gli ospedali stiano subendo l'impatto dell'attuale esodo di pazienti dall'ambito delle strutture per la cura di malattie acute e questo segmento, come quello del trattamento dei disturbi del comportamento, ha registrato una contrazione dei multipli EBITDA per le attività M&A. I segmenti degli ospedali, del trattamento dei disturbi del comportamento e delle specialità farmaceutiche registrano i multipli transazionali più bassi (9x-10x) e ognuna di queste aree sta attraversando un periodo turbolento con tendenze di settore negative, a causa della perdita di clienti a favore di opzioni alternative o per la contrazione dei prezzi/rimborsi.

I settori dei dispositivi medici, della diagnostica molecolare e della tecnologia dell'informazione per l'assistenza sanitaria registrano tutti multipli transazionali in un intervallo EBITDA da 18x a 22x grazie alla crescita di settore, ai margini elevati e alla natura proprietaria delle attività (ad esempio per la competizione limitata e la protezione dei brevetti). Sebbene non vi siano state molte transazioni di grande entità durante il trimestre, si sono concluse alcune transazioni di medie dimensioni nel segmento dei dispositivi medici. In totale, nel terzo trimestre del 2018 nel settore dei dispositivi medici sono state effettuate 53 transazioni, pari a quelle registrate nel trimestre precedente dell'anno. È opportuno notare che Platinum Equity ha concluso l'acquisizione di Lifescan Division della Johnson & Johnson subito dopo la chiusura del trimestre, il 1° ottobre 2018, per 2,1 miliardi di dollari, una valutazione piuttosto interessante in quanto l'attività genera 1,5 miliardi di dollari di fatturato. Desideriamo notare, tuttavia, che l'emergere delle tecnologie di monitoraggio continuo del glucosio di Dexcom e dei dispositivi Flash Libre di Abbott costituisce una notevole minaccia concorrenziale al mercato delle tradizionali misurazioni di glucosio nel sangue poiché le tecniche di monitoraggio stanno passando a metodi continui in tempo reale. Molte delle transazioni nel settore dei dispositivi medici nel trimestre sono state acquisizioni complementari di dimensioni da piccole a medie per società come AngioDynamics, Becton Dickinson, Boston Scientific, Globus Medical, Hologic, Stryker, Thermo Fischer Scientific e Wright Medical.

Riteniamo di aver avuto prova questo trimestre della veridicità della nostra tesi sull'aumento del volume d'affari totale delle acquisizioni complementari nel settore della gestione degli studi medici e prevediamo che tale tendenza continuerà grazie all'emergere di entusiasmanti opportunità negli ambiti di oftalmologia, dermatologia, radiologia, divisione ortospinale, urologia, gastroenterologia e altre specialità secondarie. Incoraggiamo i gruppi medici a sfruttare questa tendenza nella fase iniziale poiché, a un determinato punto, il panorama si razionalizzerà e le piattaforme finanziate da private equity inizieranno a dominare stato per stato e quindi regionalmente, aumentando la difficoltà per i nuovi arrivati di poter competere nell'ambito delle attività o delle transazioni. Ciò richiederà del tempo ed è probabile che i multipli rimangano elevati per almeno altri due anni; tuttavia, si tratta di un aspetto da prendere in seria considerazione. Come menzionato in precedenza, nel trimestre sono state registrate 59 acquisizioni di aziende nel settore della gestione degli studi medici rispetto alle 36 nel trimestre precedente dell'anno, con la preponderanza di queste transazioni nei settori di oftalmologia, dermatologia e odontoiatria poiché i gruppi finanziati da private equity come Epiphany Dermatology, Pinnacle Dermatology, Schweiger Dermatology, American Vision Partners, Envision Physician Services, Eye Health America, Eyecare Services Partners e Western Dental Services hanno continuato a perseguire acquisizioni complementari. Questo livello elevato di attività per le acquisizioni complementari ha certamente contribuito al gran numero di trattative nel settore dell'assistenza sanitaria nel complesso e prevediamo che tale tendenza continuerà grazie all'emergere di un numero crescente di piattaforme in tali specialità secondarie.

Transazioni M&A nel terzo trimestre del 2018: volume e valore

Fonte: S&P Capital IQ e ricerca di settore di Stout

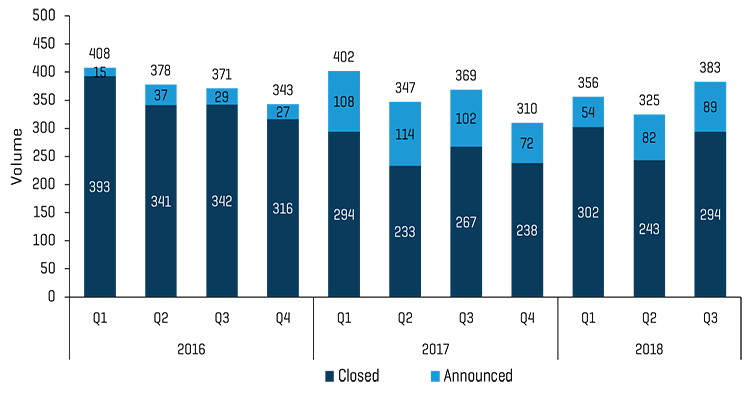

Transazioni M&A storiche: quelle annunciate rispetto a quelle concluse

Fonte: S&P Capital IQ e ricerca di settore di Stout

Transazioni M&A nel terzo trimestre del 2018 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

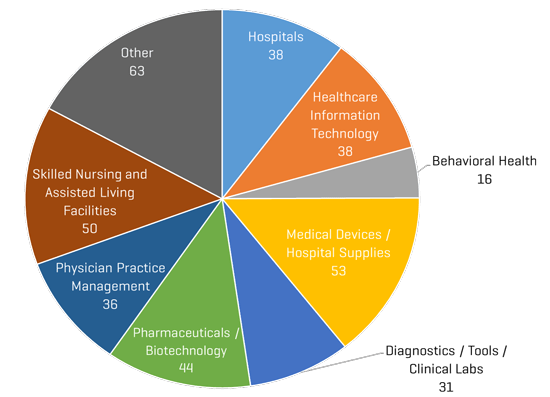

Transazioni M&A nel terzo trimestre del 2017 per segmento

Fonte: S&P Capital IQ e ricerca di settore di Stout

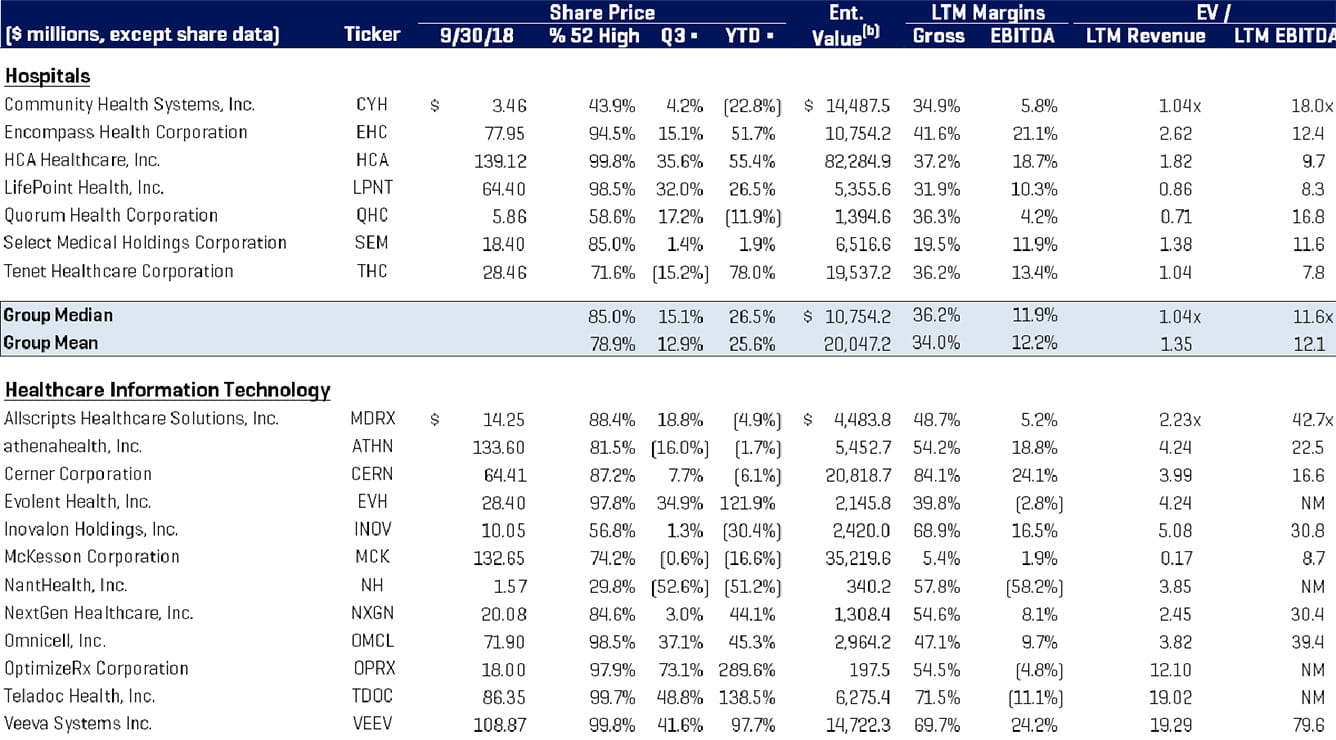

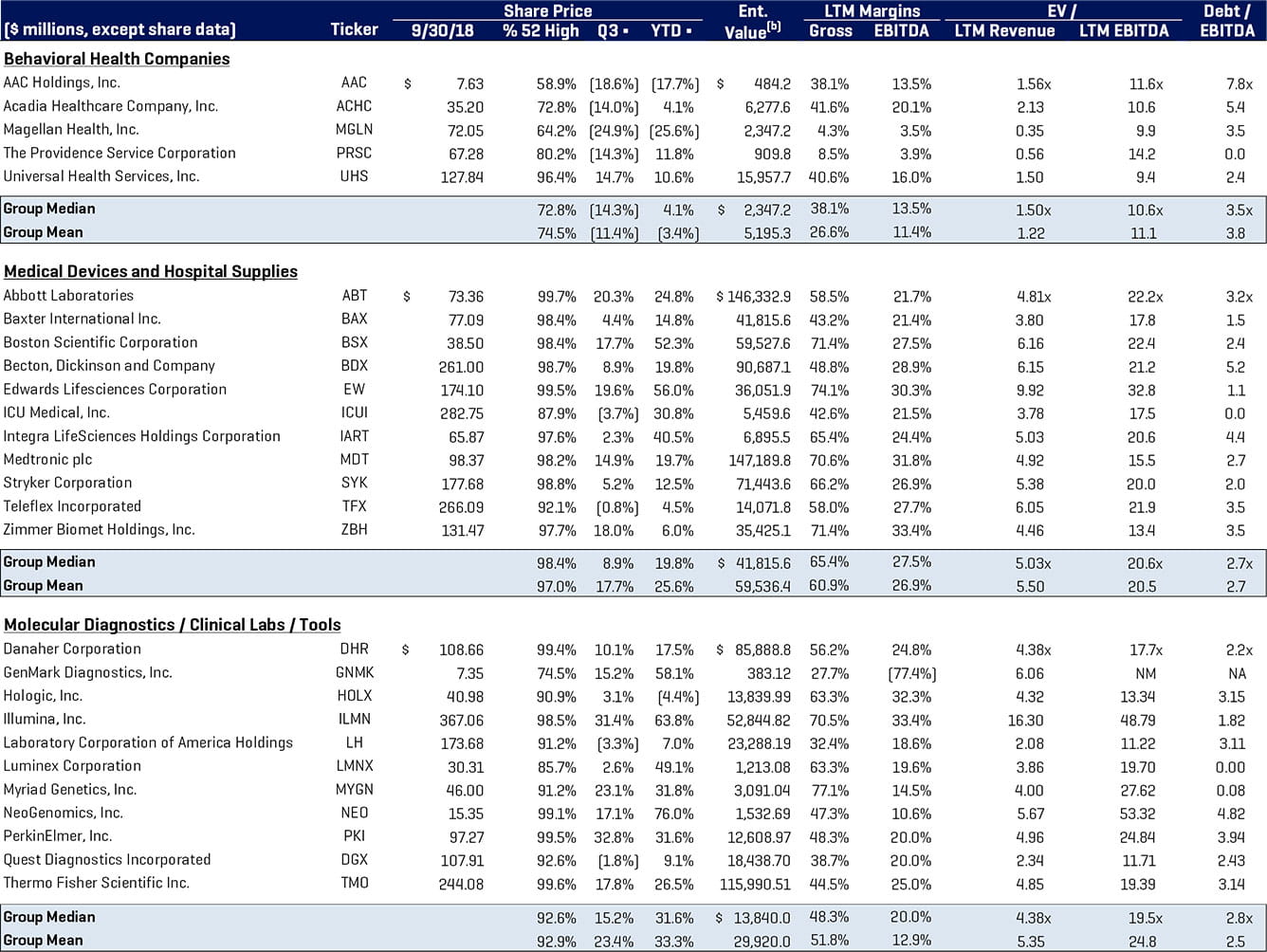

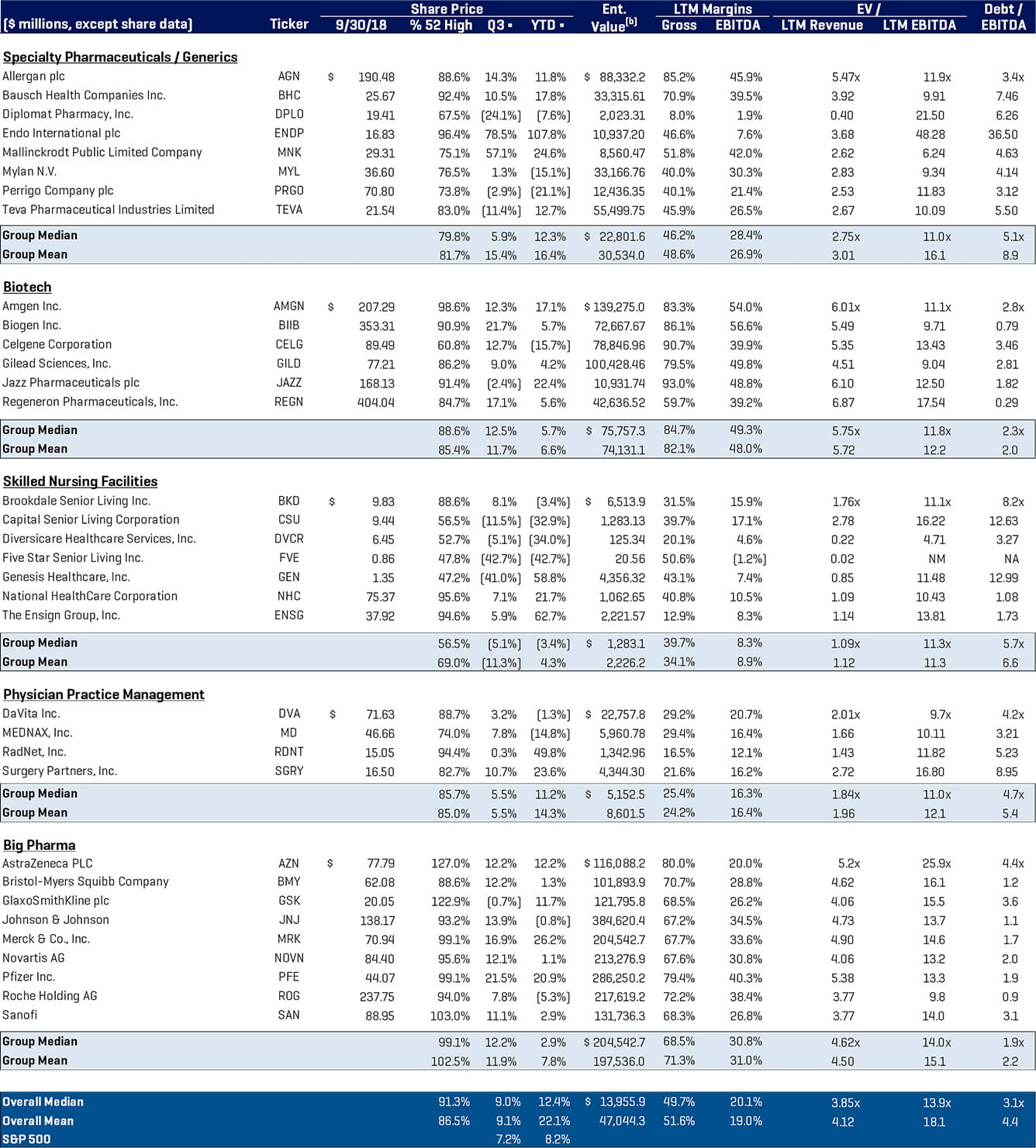

Società pubbliche comparabili: multipli EBITDA storici

Fonte: S&P Capital IQ; multipli calcolati nell'ambito delle società comparabili monitorate da Stout

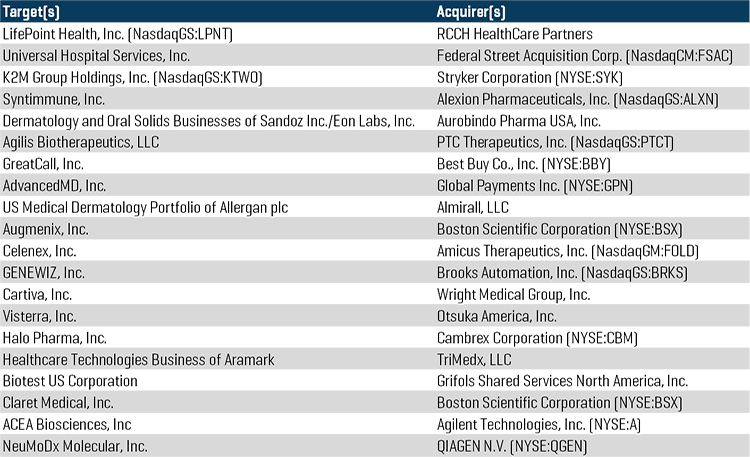

Transazioni M&A di rilievo

RCCH HealthCare Partners, operatore-proprietario di ospedali e cliniche, di proprietà della Apollo Global Management, ha annunciato la sua fusione con LifePoint Health, Inc. (NASDAQ:LPNT), un altro operatore-proprietario di ospedali, per circa 5,6 miliardi di dollari, inclusi 2,9 miliardi di dollari in debito netto e interessi di minoranza.

Federal Street Acquisition Corp. (NASDAQ:FSAC), società di acquisizione con finalità speciali sponsorizzata da una consociata di Thomas H. Lee Partners, ha annunciato la sua fusione con Universal Hospital Services, Inc., fornitore leader nazionale di soluzioni di servizi e gestione di tecnologie per l'assistenza sanitaria e una società di portafoglio di Irving Place Capital Management. Il prezzo di acquisto per l'acquisizione prevede un valore d'impresa per la società combinata di circa 1,7 miliardi di dollari.

K2M Group Holdings (NASDAQ:KTWO), leader globale di soluzioni spinali complesse a ridotta invasività, ha annunciato un accordo definitivo per la sua acquisizione da parte di Stryker Corporation (NYSE:SYK), azienda leader del settore delle tecnologie mediche, per un valore transazionale di circa 1,4 miliardi di dollari.

Alexion Pharmaceuticals, Inc. (NASDAQ:ALXN), società biofarmaceutica globale incentrata sulle malattie rare, ha annunciato l'acquisizione di Syntimmune, Inc., società di biotecnologie di fase clinica che sviluppa candidati farmaceutici differenziati per un'ampia gamma di malattie autoimmuni, per un valore transazionale di circa 1,2 miliardi di dollari (pagamento anticipato in contanti di 400 milioni di dollari con la possibilità futura di pagamenti supplementari a rate fino a 800 milioni di dollari).

Best Buy Co., Inc. (NYSE:BBY), il gigante nell'ambito dei servizi e della vendita al dettaglio di tecnologie, ha annunciato un accordo definitivo per l'acquisizione di GreatCall, Inc., fornitore leader di servizi connessi di risposta alle emergenze personali e sanitarie per l'invecchiamento attivo, di proprietà di GTCR per circa 800 milioni di dollari in contanti.

Global Payments Inc. (NYSE:GPN), fornitore leader mondiale di soluzioni software e tecnologie di pagamento, ha annunciato un accordo definitivo per l'acquisizione di AdvancedMD, Inc., fornitore di SaaS (Software as a Service) basato sul cloud per studi medici ambulatoriali di piccole e medie dimensioni negli Stati Uniti, finanziato da Marlin Equity Partners. Si prevede che Global Payments pagherà per AdvancedMD circa 700 milioni di dollari in contanti.

Boston Scientific Corporation (NYSE:BSX), leader globale per le tecnologie mediche, ha annunciato un accordo definitivo per l'acquisizione di Augmenix, Inc., azienda privata leader nello sviluppo di prodotti con tecnologie idrogel che riducono i danni provocati dalle radiazioni ai normali organi durante la radioterapia, per un valore transazionale di circa 600 milioni di dollari (pagamento anticipato in contanti di 500 milioni di dollari con la possibilità futura di pagamenti supplementari a rate fino a 100 milioni di dollari).

Agilent Technologies, Inc. (NYSE:A), leader globale in scienze biologiche, diagnostica e mercati chimici applicati, ha annunciato un accordo definitivo per l'acquisizione di ACEA Biosciences, Inc., azienda privata leader nello sviluppo di strumenti di analisi cellulare all'avanguardia per la ricerca nelle scienze biologiche e nella diagnostica clinica, per circa 250 milioni di dollari in contanti.

Transazioni M&A di maggiore entità nel terzo trimestre del 2018

Fonte: S&P Capital IQ

Analisi delle aziende pubbliche del settore sanitario