Energia Aggiornamento di settore, terzo trimestre 2021

Abbonati per ricevere gli aggiornamenti di settoreEnergia Aggiornamento di settore, terzo trimestre 2021

Abbonati per ricevere gli aggiornamenti di settoreUna potenziale crisi di approvvigionamento

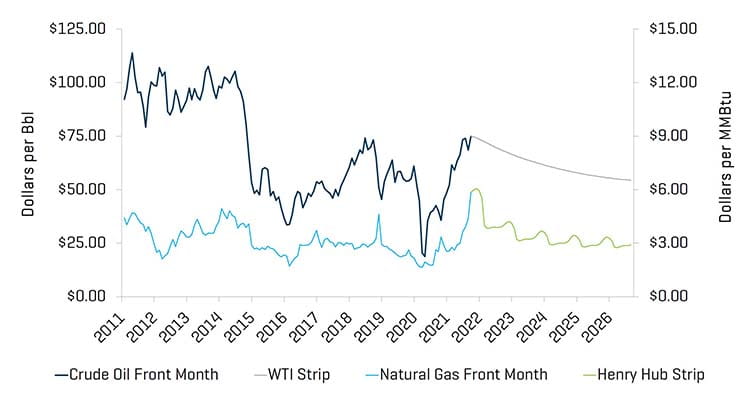

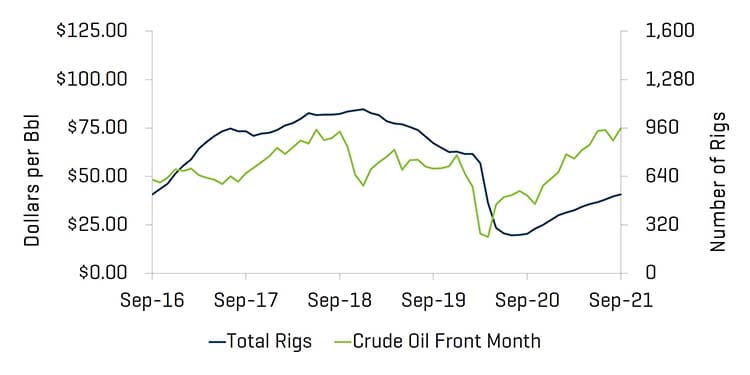

Il terzo trimestre del 2021 si è concluso con i prezzi delle materie prime che hanno continuato a crescere. I prezzi del greggio statunitense sono aumentati solo del 2,1% durante il trimestre, raggiungendo i 75,03 USD al barile, il che non riflette le ampie oscillazioni registrate nel trimestre, incluso un aumento del 20% dei prezzi del WTI da metà agosto, causato dalla costante crescita della domanda e delle preoccupazioni per l'offerta futura che hanno creato un trend rialzista per il petrolio. Secondo Baker Hughes, il numero delle piattaforme di trivellazione è aumentato di 51 piattaforme nel corso del terzo trimestre del 2021, il che rappresenta un'altra significativa espansione trimestrale del numero di piattaforme (trainata ancora una volta da società private del settore petrolifero e del gas), continuando la tendenza iniziata ad agosto 2020. Anche l'attività di completamento ha registrato un aumento, con un'espansione del numero di apparecchiature di fracking attive, che passa da circa 200 di giugno 2021 agli oltre 230 entro la fine di settembre 2021 (fonte: Primary Vision). Anche i prezzi del gas naturale sono aumentati durante il trimestre, passando dagli 3,65 USD della fine del secondo trimestre ai 5,87 USD della fine di questo trimestre (con un aumento del 60,7%). La variazione dei prezzi del gas naturale è stata favorita da un aumento significativo delle esportazioni (attraverso i gasdotti e le spedizioni di GNL) e dalla ripresa della domanda dopo la pandemia. In particolare, i prezzi del GNL asiatico ed europeo hanno raggiunto livelli record a causa dei bassi livelli di stoccaggio, della debole produzione di energia alternativa (principalmente eolica nel Mare del Nord) e delle preoccupazioni dovute alla carenza di approvvigionamento in vista della stagione invernale. Dal momento che le esportazioni di GNL da parte degli Stati Uniti sono aumentate a un ritmo più rapido rispetto alla produzione di gas naturale, le iniezioni di gas naturale continuano a rimanere al di sotto delle loro medie quinquennali, il che dovrebbe portare a prezzi più alti per il gas naturale durante la prossima stagione invernale. La statunitense Energy Information Administration ("EIA") stima che il prezzo sarà in media di 5,67 USD per MMBtu tra ottobre 2021 e marzo 2022.

La produzione di petrolio greggio degli Stati Uniti è stata in media di 11,0 milioni di barili al giorno ("MMB/D") nel terzo trimestre, circa 0,3 MMB/D in meno rispetto al secondo trimestre, e si prevede che sarà in media di 11,1 MMB/D ("EIA"). Sebbene all'inizio dell'anno l'amministrazione Biden avesse deciso per un'agenda a tutela dell'ambiente molto ferma, le preoccupazioni per l'aumento dei prezzi di benzina e diesel e il rincaro delle bollette per il riscaldamento (da gas naturale e gasolio da riscaldamento) l'hanno costretta a contattare le compagnie petrolifere nazionali per richiedere aumenti di fornitura. Tuttavia, la continua incertezza riguardo al futuro quadro normativo, le relativamente scarse attività di investimenti e la cautela nei prestiti bloccheranno con buone probabilità la crescita della produzione.

In modo analogo ai trimestri precedenti, la recente attività di M&A nel segmento dei servizi e delle attrezzature per il settore energetico si è concentrata principalmente sulla produzione e sui servizi destinati ai pozzi.

Punti chiave del terzo trimestre:

- I prezzi WTI sono aumentati gradualmente durante il terzo trimestre, chiudendo con un rialzo del 2,1%

- I prezzi Henry Hub sono aumentati notevolmente durante il trimestre (circa il 60,7%)

- L'attività di transazione energetica nordamericana ("NAM") è aumentata in modo incrementale dal secondo trimestre

- Le valutazioni delle società energetiche del mercato pubblico sono diminuite nel corso del secondo trimestre 2021

I prezzi del greggio e del gas naturale sono nuovamente migliorati durante il trimestre

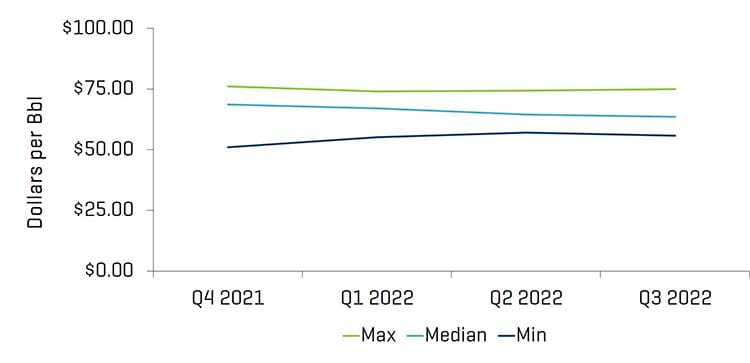

I prezzi del greggio WTI a termine con scadenza al mese successivo hanno chiuso il terzo trimestre in rialzo del 2,1% rispetto al secondo trimestre, passando da 73,47 a 75,03 dollari al barile. Le analisi prevedono prezzi medi di 68,54 e 67,00 dollari rispettivamente per il quarto trimestre del 2021 e il primo trimestre del 2022. La produzione di greggio statunitense dovrebbe rimanere tra 11,0 e 11,3 MMB/D nel quarto trimestre.

Si prevede che i prezzi del gas naturale saranno in media 5,95 dollari per MMBtu fino alla fine del 2021. Secondo le previsioni dell'EIA, la produzione di gas naturale aumenterà dello 0,4% da ottobre a dicembre 2021 a 101,8 BCF al giorno.

Prezzi del greggio (WTI) e del gas naturale (Henry Hub)

Fonte: Bloomberg, al 30 settembre 2021

Stime dei prezzi del greggio (WTI) da parte degli analisti di ricerca

Fonte: Bloomberg, al 30 settembre 2021

Secondo Baker Hughes, il numero totale di piattaforme di perforazione negli Stati Uniti (compresi gli impianti offshore) è aumentato di 51 piattaforme, passando da 470 alla fine del secondo trimestre a 521 alla fine del terzo trimestre. La maggior parte delle regioni ha visto un aumento del numero di impianti di perforazione, con il Bacino Permiano che ha nuovamente registrato il maggior guadagno (con un aumento da 236 a 260).

Numero storico di piattaforme su terraferma statunitensi

Fonte: Baker Hughes, al 30 settembre 2021

Numero di piattaforme statunitensi e prezzi del greggio (WTI)

Fonte: Bloomberg, al 30 settembre 2021, e Baker Hughes

I livelli di valutazione diminuiscono con l'aumento delle forniture di greggio e il calo della perforazione di pozzi

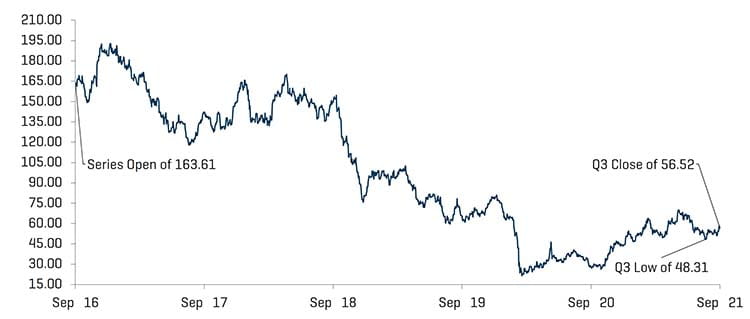

Nel complesso, le valutazioni pubbliche per le società di servizi energetici sono peggiorate nel corso del trimestre (secondo la misurazione dell'OSX), con un calo del 14,4%. Nel complesso, il settore ha registrato un rendimento inferiore sul mercato statunitense, che è rimasto relativamente stagnante (-0,3% nel trimestre).

Prestazioni dell'indice azionario - OSX

Fonte: S&P Capital IQ, Inc. al 30 settembre 2021

Prestazioni dell'indice azionario

Fonte: S&P Capital IQ, Inc. al 30 settembre 2021

TENDENZE RECENTI NELL'AMBITO M&A

Nel terzo trimestre 2021, l'attività di fusione e acquisizione ha registrato un modesto miglioramento, ancora troppo debole

L'attività M&A nel settore delle attrezzature e dei servizi energetici è aumentata per valore e numero di operazioni nel terzo trimestre del 2021, totalizzando 33 operazioni e un valore di 750 milioni di dollari, rispetto alle 21 operazioni e un valore di 125 milioni di dollari del secondo trimestre. Si prospetta che le attività M&A e finanziamenti nel settore energetico per il resto del 2021 e l'inizio del 2022 migliorino poiché la domanda di petrolio greggio e gas naturale continua a crescere e il sostanziale aumento dei prezzi dell'energia migliora il flusso di cassa e i bilanci. Gli investitori, così come le società energetiche, rimangono cauti e continuano a concentrarsi sulla generazione di flussi di cassa e sulle potenziali distribuzioni agli investitori (rispetto a una crescita vertiginosa). Inoltre, molti produttori upstream hanno coperto la produzione a prezzi più bassi, attenuando alcuni dei vantaggi "al rialzo" dei prezzi più alti.

Operazioni nel settore delle attrezzature e dei servizi per giacimenti petroliferi NAM

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Nota: il terzo trimestre del 2015 esclude il valore dell'operazione Schlumberger/Cameron pari a 14,8 miliardi di dollari e il quarto trimestre del 2016 esclude il valore dell'operazione Hughes/GE pari a 32 miliardi di dollari per il fattore di scala

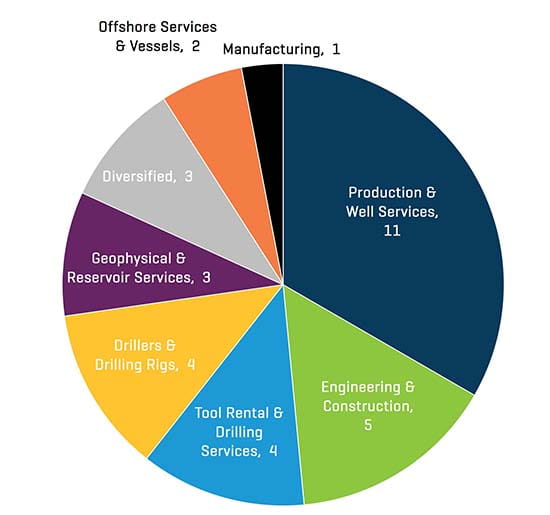

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per settore nel terzo trimestre del 2021

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Le operazioni del terzo trimestre del 2021 sono aumentate in quantità e valore. La maggior parte delle operazioni del terzo trimestre sono state attività di produzione e servizi per i pozzi (11 operazioni), le quali sono aumentate rispetto al secondo trimestre (8 operazioni). Tuttavia, si è registrata una maggiore diversità nei numeri complessivi (quasi 2/3 delle transazioni non erano correlate a produzione e servizi per operazioni a fondo pozzo).

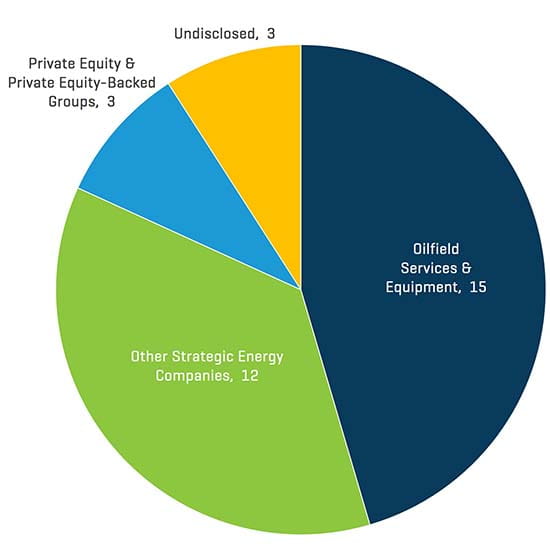

Numero di transazioni nel segmento delle attrezzature e dei servizi energetici NAM per profilo di acquirente nel terzo trimestre del 2021

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

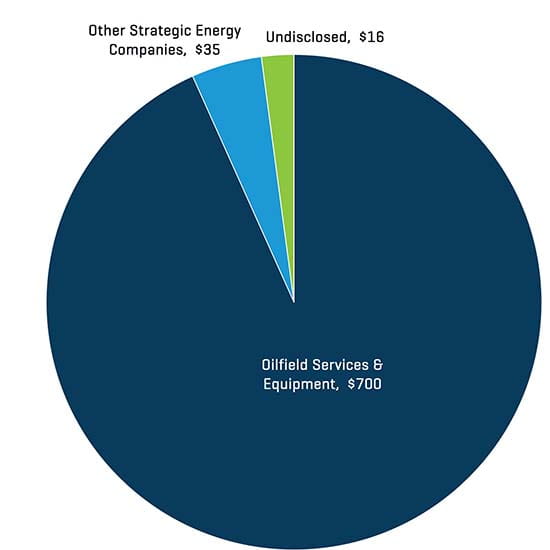

Valore transazionale nel segmento delle attrezzature e dei servizi energetici NAM per acquirente per il terzo trimestre del 2021 (milioni di dollari)

Fonte: 1Derrick, S&P Capital IQ e informazioni proprietarie

Gli acquirenti strategici hanno continuato a essere più attivi rispetto al private equity e alle da questo società supportate durante il terzo trimestre del 2021, rappresentando rispettivamente l'59,5% e il 55,0% di tutte le operazioni per conteggio e valore. Complessivamente, le società di servizi e attrezzature per giacimenti petroliferi hanno rappresentato la maggior parte dell'attività di M&A durante il trimestre (15 transazioni).