Le point sur le marché des fusions et acquisitions À la recherche des fissures potentielles dans l’édifice

Le point sur le marché des fusions et acquisitions À la recherche des fissures potentielles dans l’édifice

Le marché haussier a duré près d’une décennie. Combien de temps cette tendance peut-elle durer ?

« Nul homme ne se baigne deux fois dans le même fleuve, car ce n’est plus le même fleuve et ce n’est plus le même homme. » – Héraclite, philosophe grec pré-socratique

En juin 2009, les États-Unis sont officiellement sortis de la Grande Récession, mais la plupart des non-économistes ont du mal à le reconnaître. Le taux de chômage ne devrait pas atteindre de nouveaux sommets avant quatre mois, le marché boursier ne devrait pas retomber à son niveau d’avant la crise avant quatre ans et la confiance des consommateurs ne devrait pas être complètement rétablie avant huit ans.

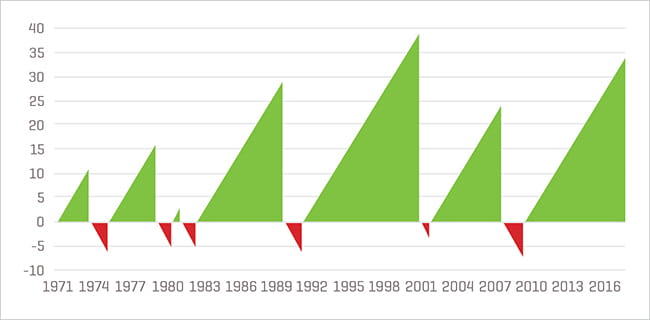

La durée du cycle économique actuel n’a été éclipsée qu’une seule fois au cours des 50 dernières années.

Figure 1. Nombre de trimestres consécutifs d’expansion économique versus contraction, déduits du PIB

Source : Banque fédérale de réserve de Saint-Louis

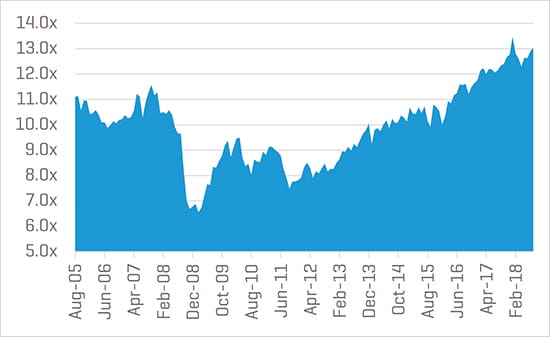

Parallèlement, les marchés publics, mesurés par le ratio de la valeur d’entreprise totale sur le bénéfice avant intérêts, impôts, dépréciation et amortissements (EBITDA) restent à des niveaux inédits depuis une dizaine d’années.

Figure 2. Valeur d’entreprise totale historique par rapport à l’EBITDA pour l’indice S&P 500 au cours des 10 dernières années

Source : S&P Capital IQ

Combien de temps cela peut-il durer ?

La dernière récession a été créée en grande partie par une pression trop importante sur les bilans des particuliers et des entreprises. Les ménages ne semblent pas surendettés, du moins par selon l’une des mesures (Figure 3).

Figure 3. Paiements du service de la dette des ménages en pourcentage du revenu personnel disponible, 1980 à aujourd’hui

Source : Banque fédérale de réserve de Saint-Louis

Les bilans des entreprises sont une autre affaire. Comme nous le montrerons plus loin dans la figure 11, la dette et l’endettement (définis comme dette/EBITDA) des sociétés américaines restent toujours proches de sommets inédits par rapport aux cinq dernières années. De plus, les multiples totaux liés à l’effet de levier pour les achats par emprunt (LBO) sont supérieurs ou égaux aux niveaux enregistrés avant la récession (2005 à 2007).

Devrions-nous nous inquiéter des implications de ce qui précède pour l’économie, le marché des fusions et acquisitions ou les entreprises en général ? Difficile à dire. Les bénéfices restent solides, mais pour combien de temps encore ? Les cours des matières premières augmentent en raison de la pression commerciale et la recherche de main-d’œuvre qualifiée n’a jamais été aussi compliquée.

Comme l’indique la citation mentionnée au début de cet article, nous ne vivrons plus jamais une récession comme la Grande Récession, ne serait-ce que du fait que nous, en tant que société, avons évolué. Néanmoins, les niveaux d’endettement excessifs enregistrés récemment dans le cadre de rachats par emprunt (LBO) majeurs et des contrats de prêt à clauses allégées pourraient indiquer le contraire.

Cependant, une chose est claire : le marché est optimal pour vendre une entreprise, car les évaluations n’ont jamais été aussi élevées. De telles opportunités ne restent pas disponibles à tout jamais.

État actuel du marché des fusions et acquisitions

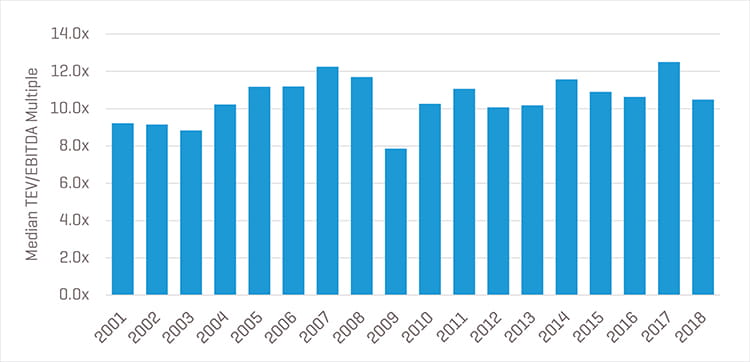

Comme on peut le voir clairement dans les figures 7 et, plus loin dans les figures 10 et 11, le volume et la valeur des transactions déclarés globalement ont sensiblement diminué d’une année sur l’autre. Cependant, le ralentissement de l’activité globale en matière de fusions et acquisitions n’a pas freiné les évaluations des montants que les acheteurs sont prêts à payer. Les multiples de l’EBITDA restent proches des niveaux de pointe (Figure 4). Les lecteurs avertis de nos actualités sur le marché savent que nous attribuons des évaluations aussi élevées à un déséquilibre persistant entre les opportunités d’acquisition de grande qualité et le nombre d’acheteurs potentiels (stratégiques et privés) désireux et capables de déployer des capitaux.

Figure 4. Multiples de la TEV/l’EBITDA médians, par année, de 2001 à aujourd’hui

Source : S&P Capital IQ. Remarque : données 2018 jusqu’au 31/07/2018

Ces surcotes d’évaluation, relativement à des contextes de marché plus spécifiques, sont difficiles à quantifier, bien qu’elles semblent se situer dans la moyenne (sur la base de notre analyse exclusive d’informations non publiques sur les multiples payés), dans une fourchette de 2,0 à 3,0 fois. En outre, les négociateurs partagent le sentiment général que même les sociétés qui suscitent le plus de craintes ou celles qui sont plus cycliques suscitent de l’intérêt dans le contexte actuel, ce qui est révélateur et rend l’analyse d’autant plus difficile.

Le chômage poursuit sa courbe descendante, la confiance des consommateurs continue de progresser et le produit intérieur brut (PIB) des États-Unis continue de montrer des signes de stabilité à long terme.

Notre vision du futur

Notre vision de l’avenir est, comme toujours, au mieux pessimiste.

La réforme de l’impôt sur les sociétés récemment adoptée a entraîné une augmentation des flux de trésorerie disponibles pour la plupart des entreprises. Cette augmentation des flux de trésorerie, combinée à l’amortissement supplémentaire de 100 %, profitera toujours à un large éventail de secteurs d’activité, notamment aux fabricants ou aux distributeurs de biens d’équipement.

Les prix des produits « à forte charge politique », tels que l’aluminium et l’acier, ont augmenté (bien que les prix d’autres produits tels que le cuivre, le maïs et le soja soient mieux maîtrisés). Nous ne savons pas combien de temps encore ces fluctuations des prix dureront, ni si elles empireront avant de s’améliorer.

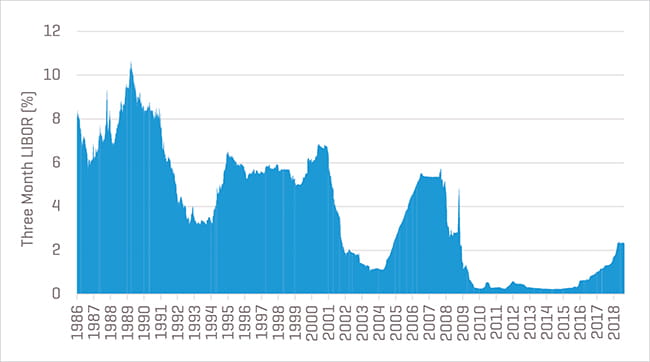

Les marchés de la dette restent ouverts et nous ne pouvons pas imaginer à court terme un scénario dans lequel les directives en matière de prêts, les exigences de fonds propres et la surveillance réglementaire se durciraient sous le président Trump. Cependant, en matière de taux d’intérêt, tout reste possible. Tout comme la récente hausse du taux interbancaire offert à Londres (LIBOR), les taux d’intérêt (et l’inflation) continuent de suivre une courbe ascendante et commencent à décoller par rapport à leurs niveaux bas records (Figure 5).

Figure 5. LIBOR en dollars américains à trois mois, de 1996 à aujourd’hui

Source : Banque fédérale de réserve de Saint-Louis

Heureusement, comme indiqué dans des articles antérieurs, les rendements des LBO sont beaucoup plus sensibles à la diminution de la disponibilité de la dette qu’à la hausse des coûts d’emprunt.

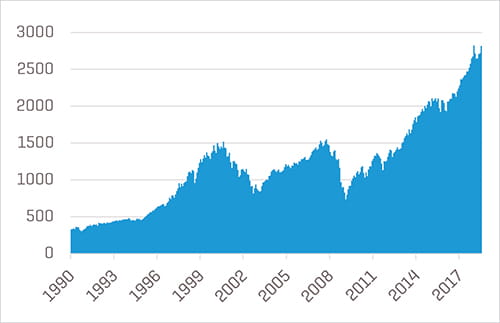

Comme indiqué précédemment, les marchés boursiers publics se sont maintenus à un sommet sans précédent malgré la volatilité observée début février (Figure 6), mais nous ne savons pas quand une autre correction se produira, ni si cette correction aura un impact negatif sur les multiples de fusions et acquisitions.

Figure 6. Évolution historique des cours de l’indice S&P 500, de janvier 1990 à aujourd’hui

Source : S&P Capital IQ. Remarque : données 2018 jusqu’au 31/07/2018

Nous ne savons pas si un choc externe majeur sur le système (géopolitique ou autre) se profile à l’horizon, ni comment l’économie américaine réagira à un tel événement.

Enfin, nous ne savons pas comment les acheteurs réagiront face à la pression continue quant aux perspectives de croissance du chiffre d’affaires. Ces acheteurs adopteront-ils une vision à long terme ou commenceront-ils (comme cela a généralement été le cas) à baisser les prix de leurs offres pour mieux s’aligner sur les multiples moyens à long terme ?

En résumé, en réfléchissant à cette phase du cycle, nous constatons que les forces fondamentales qui sous-tendent l’activité et les multiples de valorisation ne sont plus aussi parfaitement alignées qu’auparavant. Cela ne veut pas dire qu’un recul important des prix est imminent, mais plutôt que nous ne nous attendons plus à une expansion continue et que nous considérons une normalisation des multiples comme de plus en plus probable.

Activité du marché des fusions et acquisitions

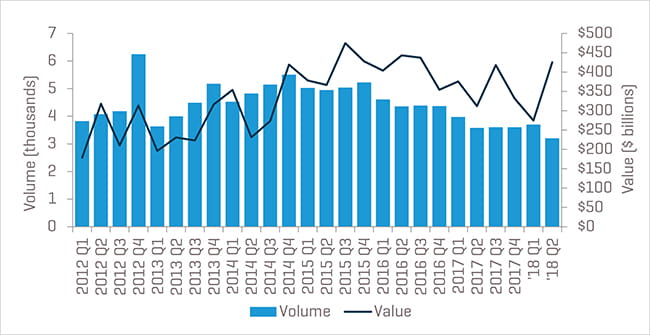

L’amélioration de la disponibilité du capital, l’amélioration et la pérennité des performances des entreprises, ainsi que des écarts d’évaluation plus limités ont alimenté les transactions de fusions et acquisitions aux États-Unis depuis 2010. On a continué d’observer au cours des 12 derniers mois une tendance à la baisse lente mais constante, bien que la valeur globale eût été un peu plus volatile. Cette volatilité a été alimentée par des transactions s’élevant à plusieurs milliards de dollars, telles que la prise de contrôle de Time Warner par AT&T pour 107 milliards de dollars et l’acquisition de Monsanto par Bayer pour 65 milliards de dollars (Figure 7).

Figure 7. Volume total des opérations de fusions et acquisitions aux États-Unis et valeur par trimestre

Source : S&P Capital IQ

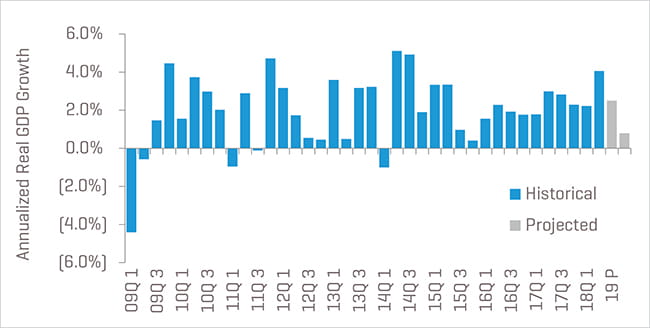

Le PIB américain, souvent considéré comme un indicateur indirect de l’état de santé général de l’économie, s’est redressé après sa contraction après la récession fin 2008 et début 2009. Peu d’économistes prédisent une autre récession dans un avenir proche ; la réforme fiscale garantissant au moins 12 mois d’expansion continue (Figure 8).

Figure 8. Évolution du PIB américain, de 2009 à aujourd’hui

Source : Bureau américain d’analyse économique, EIU

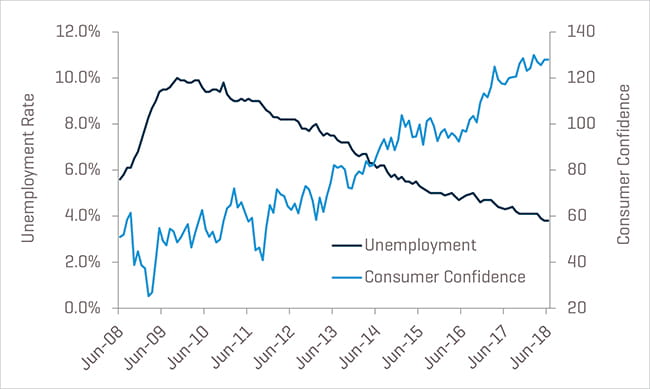

La confiance des consommateurs s’améliore généralement à mesure que le chômage baisse. Et heureusement, il continue de baisser et se situe à des niveaux jamais vus depuis le milieu de 2000 (Figure 9). Cette tendance favorable devrait se poursuivre tout au long de 2018, bien que certains signes indiquent que la contraction de la main-d’œuvre commence enfin à exercer une pression à la hausse sur l’inflation.

Figure 9. Chômage et confiance des consommateurs

Source : U.S. Bureau of Economic Analysis, Consumer Confidence Report (Rapport sur la confiance des consommateurs) de l’University of Michigan

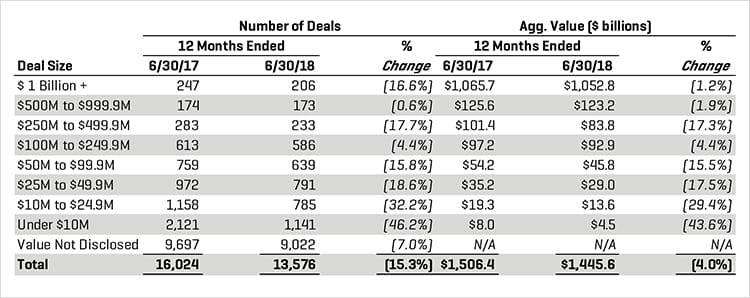

Comme mentionné dans des articles antérieurs, les chiffres sur les transactions du mid-market inférieur sont notoirement difficiles à obtenir, mais les comparaisons en glissement annuel peuvent fournir des indices. Les transactions sur le mid-market inférieur (dans ce contexte, les transactions d’une valeur totale inférieure à 250 millions de dollars) ont été modérées par rapport à la précédente période de 12 mois, car le volume et la valeur ont baissé, reflétant les tendances générales des marchés de fusions et acquisitions. Une tendance similaire s’est dégagée pour les plus grandes transactions, qui ont également diminué en nombre et en valeur ; cette tendance était perceptible malgré l’augmentation de la taille moyenne due aux méga-accords susmentionnés (cinq transactions d’une valeur totale de plus de 10 milliards de dollars chacune ont été réalisées au cours du deuxième trimestre 2018).

Figure 10. Activité récente des fusions et acquisitions aux États-Unis par taille de transaction

Source : S&P Capital IQ

Les acheteurs stratégiques ont été actifs au premier semestre 2018, mais moins qu’au cours des dernières années.

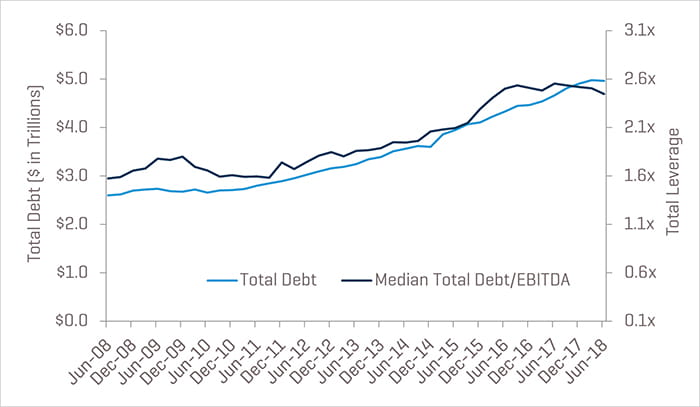

L’impulsion continue (quoique plus modérée) des transactions stratégiques est due à plusieurs facteurs, notamment des perspectives de plus faible croissance interne sans acquisitions, des marchés de la dette senior accommodants (pour la plupart des 12 derniers mois) et des trésoreries et autres liquidités records détenues par des sociétés non financières. La preuve de l’accessibilité des marchés de la dette est clairement soulignée par l’augmentation continue du niveau de la dette totale. Le ratio moyen dette totale/EBITDA et les niveaux d’endettement total restent élevés (Figure 11).

Figure 11. Titres de créance et levier des acheteurs stratégiques

Source : S&P Capital IQ

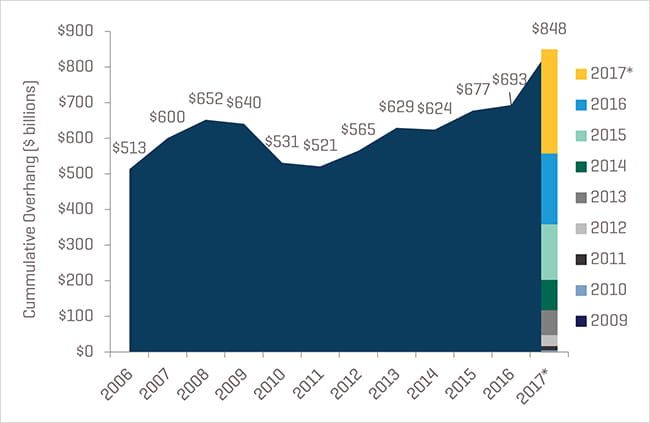

L’intérêt des acheteurs stratégiques (du point de vue du vendeur) est le capital-investissement, qui reste une force dans le flux des transactions. Des marchés du crédit favorables et un excédent de capital record estimé à 848 milliards de dollars continueront à inciter les investisseurs à rester compétitifs dans les transactions (Figure 12). En outre, il convient de garder à l’esprit que l’excédent de capital se traduit en réalité par un pouvoir d’achat frôlant les 2 000 milliards de dollars, compte tenu de l’effet de levier disponible sur le marché actuel.

Figure 12. Excédent de capital en actions américaines par année de génération et fonds, de 2006 à aujourd’hui

Source : PitchBook. *Au 31/03/2018

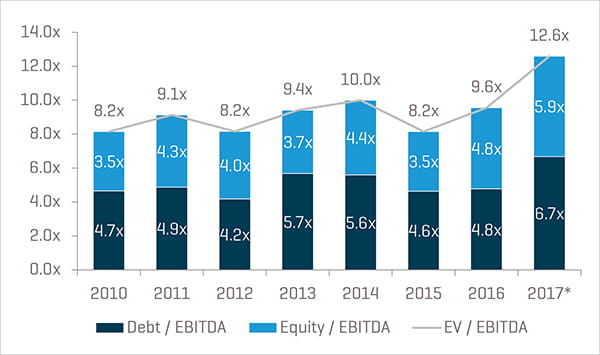

Nulle part l’augmentation des multiples de valorisation actuels due aux facteurs susmentionnés n’est plus évidente que dans les prix payés par les sociétés de capital-investissement au cours des cinq dernières années. Ces prix sont fonction de la volonté des prêteurs de prêter et de la volonté des promoteurs, pour la première fois dans l’histoire, de réduire les seuils de retour exigés. Par le passé, les promoteurs promettaient à leurs partenaires un rendement annuel composé de 20 % à 30 %, cependant, selon les retours récents de nombreux acteurs du secteur du capital-investissement (qui ont tous souhaité rester anonymes), les rendements sont désormais en dessous de 20 %. Une telle réduction a le même effet qu’une baisse des rendements sur les obligations : lorsque les taux baissent, les prix que les acheteurs paient pour les nouveaux investissements augmentent. L’augmentation continue des multiples pour 2017 (à des niveaux records ces dernières années) résulte directement d’une diminution des offres premium disponibles à la vente (Figures 13 et 14).

Nous ne prévoyons pas d’impact négatif significatif en ce qui concerne la nouvelle limitation de la déductibilité du paiement des intérêts à 30 % de l’EBITDA ; pour toutes les sociétés sauf les plus fortement endettées, cette limitation ne s’appliquera pas. De plus, même lorsqu’elle s’applique, l’incidence nette sur les flux de trésorerie disponibles après impôt ne sera pas très importante.

Figure 13. Multiples de l’EBITDA moyen pour les rachats à effet de levier, de 2010 à aujourd’hui

Source : PitchBook. *Jusqu’au 31/12/2017

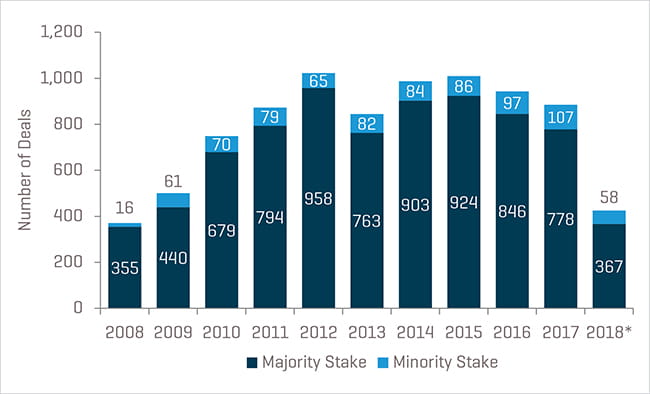

Figure 14. Volume du LBO américain, de 2008 à aujourd’hui

Source : PitchBook. *Jusqu’au 30/06/2018

Perspectives pour le restant de 2018 et au-delà

Notre vision à court terme pour l’avenir reste prudemment optimiste. L’appétit des acheteurs et les multiples de valorisation qui en résultent restent à des niveaux historiques ou proches de ceux-ci. Combien de temps cela durera-t-il ? Personne ne le sait, mais pour les propriétaires d’entreprise qui vendent leur activité, il peut être prudent d’accélérer de telles décisions plutôt que d’attendre de voir ce que leur réserve l’avenir.

Professionnels Liés

Sujets Liés

-

Article

Veiller à l’exactitude de la lettre d’intention

-

Actualité du Secteur

Le point sur l'industrie métallurgique - 1er semestre 2018

-

Actualité du Secteur

Actualités du secteur de la santé comportementale - septembre 2018

-

Actualité du Secteur

Le point sur l'industrie de la distribution et de la fabrication de pneus - 2e trimestre 2018

-

Actualité du Secteur

Le point sur le secteur des services industriels - 2e trimestre 2018

-

Actualité du Secteur

Le point sur le secteur des soins de santé et des sciences du vivant - 2e trimestre 2018