Santé et sciences de la vie Les actualités du secteur - 3ème trimestre 2021

S’abonner aux actualités du secteurSanté et sciences de la vie Les actualités du secteur - 3ème trimestre 2021

S’abonner aux actualités du secteurPerformance médiocre des cours des actions du S&P 500 et des soins de santé au cours du trimestre

Le S&P 500 n’a progressé que de 0,2 % au troisième trimestre 2021 en raison des inquiétudes liées à la hausse de l’inflation et aux goulots d’étranglement de la chaîne d’approvisionnement, dans un contexte de réduction des estimations du PIB pour l’année. Les craintes d’un ralentissement de la croissance et la répression réglementaire en Chine ont également pesé sur les marchés en septembre.

Les actions des services de santé et des sciences de la vie que nous suivons dans ce rapport ont perdu 2 % dans l’ensemble et ont légèrement sous-performé le S&P 500.

Chaque sous-secteur suivi par Stout a affiché des gains minimes ou a été négatif pour le trimestre, à l’exception du secteur des diagnostics/laboratoires/outils cliniques, où le prix moyen des actions a augmenté de 6,6 %.

Les deux autres sous-secteurs de la santé qui ont été positifs au cours du trimestre sont la santé comportementale (+1,6 %) et les dispositifs médicaux et fournitures hospitalières (+1,1 %), probablement grâce au retour des patients pour des visites sur site, aux nouvelles technologies, aux fortes tendances démographiques et à une reprise des procédures électives.

Services de santé

Le secteur des soins de santé a surperformé depuis le début de l’année 2021, avec une hausse de 18 % contre 14,7 % pour le marché, en grande partie grâce à une reprise des procédures électives dans les secteurs des hôpitaux (hausse du cours médian des actions de 47,6 %) et de la gestion des cabinets médicaux (+30,9 %), qui a également eu un impact négatif sur les performances de domaines tels que la télémédecine dans le secteur des technologies de l’information des soins de santé. Les performances des secteurs de la gestion des hôpitaux et de la gestion des cabinets médicaux se sont stabilisées au troisième trimestre de 2021, revenant sur une partie de leurs gains après avoir connu une forte reprise au cours des trois trimestres précédents. Les tendances démographiques à long terme demeurent assez positives.

Il convient de noter que le chômage dans certains États a entraîné récemment un changement négatif de la répartition des payeurs pour certains cabinets médicaux, par exemple, en faveur de Medicaid par opposition aux services commerciaux, car l’un est évidemment beaucoup moins coûteux pour le patient qui remplit les conditions requises. Cela a probablement eu un impact sur certains hôpitaux également.

Par ailleurs, nous avons constaté la force des pratiques de paiement privé dans le segment des spas médicaux, qui représente 10 milliards de dollars aux États-Unis, où les données de l’American Med Spa Association 2019 montrent une croissance du marché de plus de 20 % et indiquent que les installations à emplacement unique représentent 83 % du total des spas médicaux, ce qui témoigne d’un secteur très fragmenté.

Le secteur des soins infirmiers qualifiés a enregistré de mauvaises performances au cours du trimestre, la médiane des actions du secteur étant en baisse de 20 % en raison des problèmes de recensement liés à la pandémie et à la mauvaise publicité. Pour l’instant, les patients se tournent vers l’environnement du domicile, mais à plus long terme, les entreprises qui survivront s’en sortiront probablement bien étant donné les tendances démographiques vieillissantes.

Les actions du secteur de la santé comportementale ont enregistré une hausse marginale de 1,6 % au troisième trimestre, dans le prolongement de la hausse de 9,8 % enregistrée au premier trimestre, attribuée aux bonnes performances de ModivCare (+6,8 %), qui a réalisé deux acquisitions notables au cours du trimestre, à savoir VRI Intermediate Holdings et Care Finders Total Care, et de DLH Holdings (+5,3 %). En outre, le prestataire de soins de santé mentale en ligne Lifestance Health Group a finalisé son introduction en bourse à la mi-juin, à 18 dollars par action.

Les actions du secteur des technologies de l’information dans le domaine de la santé sont restées dans le rouge au troisième trimestre (-8,6 %), bien que certains acteurs, dont Evolent Health (+46,8 %) et OptimizeRx Corporation (38,2 %), aient enregistré des gains importants au cours de la période. Le retour des patients au cabinet et les excellentes performances antérieures d’actions comme Teladoc ont eu un impact sur les performances de la télémédecine, mais le financement de la santé numérique a atteint des niveaux record au cours des trois derniers trimestres, l’intérêt pour des domaines comme la pharmacie en ligne restant très marqué. Les licornes de la télésanté, telles qu’Alto Pharmacy et Bright Health, cherchent à changer le paradigme de leur secteur.

Stout travaille également activement sur des missions avec des entreprises d’équipement médical durable à domicile et de fournitures médicales, où le marché est en croissance et évolue vers la capitation à partir des modèles traditionnels de rémunération à l’acte.

Dispositifs médicaux et sciences de la vie

Les actions du secteur des dispositifs médicaux et des fournitures hospitalières ont progressé de 1,1 % au troisième trimestre, le groupe continuant d’afficher des performances relativement solides et constantes. Les nouvelles technologies, notamment la robotique chirurgicale, la télésurveillance, les valves cardiaques transcathéter, les dispositifs de neurostimulation et d’autres catégories, sont autant de moteurs de la croissance future.

Les diagnostics, les outils et les laboratoires cliniques ont augmenté de 10,1 % (médiane) pour le trimestre, le groupe continuant de bénéficier des volumes de tests requis par la pandémie. De nombreux employeurs et/ou professions exigent des tests réguliers pour leurs employés. De nombreux patients ont probablement attendu de consulter leur médecin pendant la pandémie pour effectuer des tests sanguins et urinaires de routine, et cette activité revient maintenant à la normale.

Les produits pharmaceutiques spécialisés ont baissé de 5 % (médiane) au cours du trimestre et continuent d’être affectés par les contentieux, l’érosion des prix, la concurrence et la publicité négative.

Stout a également collaboré activement avec des fabricants sous contrat de dispositifs médicaux et pharmaceutiques où nous voyons de nombreuses opportunités de croissance. Stout a été fier d’annoncer la clôture de Life Science Outsourcing plus tôt cette année, un fabricant contractuel de dispositifs médicaux, et Rev1 Engineering sur son partenariat (vente majoritaire) à Asahi Intecc au troisième trimestre.

Les noms traditionnels de la biotechnologie que nous suivons ici ont baissé de 6 % au cours du trimestre, mais la biotechnologie reste un secteur chaud pour l’activité des fusions et acquisitions, avec de nombreuses opérations de grande envergure annoncées au cours du trimestre, notamment l’acquisition annoncée d’Acceleron par Merck pour 11,5 milliards de dollars.

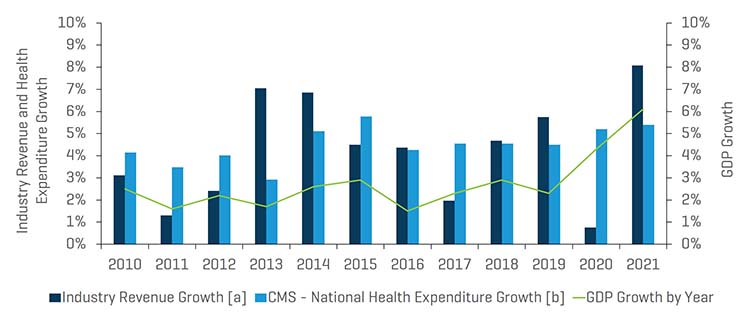

Dans le tableau ci-dessous, vous pouvez voir que les entreprises de l’univers de la santé de Stout ont vu leurs revenus augmenter de 7,8 % jusqu’à présent en 2021, alors que le PIB réel de l’économie américaine devrait croître d’environ 6,1 % en 2021.

Croissance historique des revenus des segments surveillés par Stout par rapport aux dépenses annuelles de santé et à la croissance du PIB

Remarques :

[a] Pour chaque période, le chiffre d’affaires total correspond à la somme de toutes les sociétés comparables figurant dans l’annexe (Analyse des sociétés ouvertes de santé).

[b] CMS suit les comptes de dépenses nationales de santé (NHEA), qui correspondent aux estimations officielles des dépenses totales de santé aux États-Unis chaque année.

Source : www.cms.gov, tableaux NHEA historiques et projetés.

Actualités et perspectives du marché des fusions et acquisitions dans le secteur de la santé

Points à retenir sur le marché des fusions et acquisitions :

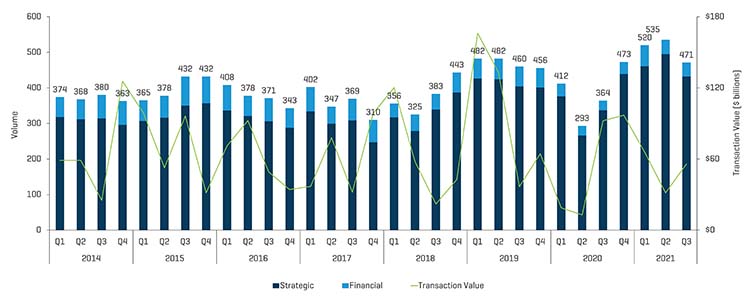

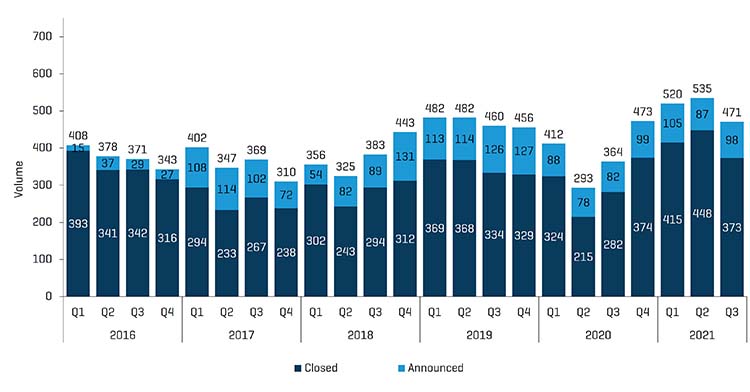

- L’activité des fusions et acquisitions a poursuivi sa forte progression au troisième trimestre de 2021, avec 471 opérations annoncées et/ou conclues, soit une augmentation de 23 % par rapport au troisième trimestre de l’année dernière (364 opérations). Le volume a légèrement baissé par rapport au niveau record de 535 au deuxième trimestre de 2021, mais l’activité reste incroyablement robuste.

- En plus de la vigueur économique actuelle, du faible coût du capital et de la poudre sèche disponible pour le capital-investissement et les acheteurs stratégiques, la force du marché découle des transactions qui avaient été précédemment reportées en raison de Covid et du désir des fondateurs de vendre avant la fin de l’année 2021 et avant les augmentations d’impôts fédérales proposées.

- La valeur globale des transactions annoncées et/ou conclues au troisième trimestre 2021 s’est élevée à plus de 57 milliards de dollars, contre 92 milliards de dollars au troisième trimestre 2020. Comme nous l’avons indiqué dans le passé, la valeur globale des transactions au cours d’un trimestre donné est généralement impactée par l’activité des sociétés de dispositifs médicaux, sciences de la vie/outils/diagnostic, biotechnologie et pharmacie, où la voie traditionnelle vers la liquidité est rendue publique, à la différence des prestataires de services de santé qui restent le plus souvent privés et dont les valeurs des transactions ne sont pas déclarées. Pour cette raison, le volume des transactions peut constituer un indicateur plus fiable.

- Les secteurs des dispositifs médicaux et des outils des sciences de la vie ont enregistré bon nombre des transactions les plus importantes du trimestre, notamment l’acquisition de Hillrom Holdings par Baxter International (12,2 milliards de dollars), l’acquisition de Smiths Group par ICU Medical (2,35 milliards de dollars), l’achat d’Intersect ENT par Medtronic (1 milliard de dollars), le rachat de BioLegend par Perkin Elmer (5,25 milliards de dollars), l’acquisition de BK Medical par GE Healthcare (1,45 milliard de dollars) et le rachat de Misonix par Bioventus (574 millions de dollars). Parmi les autres transactions relatives aux dispositifs médicaux, citons Bruder Healthcare (fournitures pour le traitement de la douleur), Walk Vascular (dispositif de thrombectomie), RPB Safety (respirateurs à purification d’air motorisés - Stout advised), PartsSource (CDMO), Zavation Medical Products (implants rachidiens), Fusion Robotics (rachis) et Devon Orthopedic Implants, entre autres.

- Comme nous l’avons mentionné précédemment, l’acquisition d’Acceleron Pharma par Merck, pour un montant de 11,5 milliards de dollars, a également contribué à la valeur des transactions au cours du trimestre.

Opérations de fusions et acquisitions au 3e trimestre 2021 : volume et valeur

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions historiques : annoncées vs conclues

Source : S&P Capital IQ et recherches sectorielles de Stout

Analyse de l’activité de fusions et acquisitions du sous-secteur de la santé

Les fusions et acquisitions continuent de se multiplier dans de nombreux sous-secteurs de la santé.

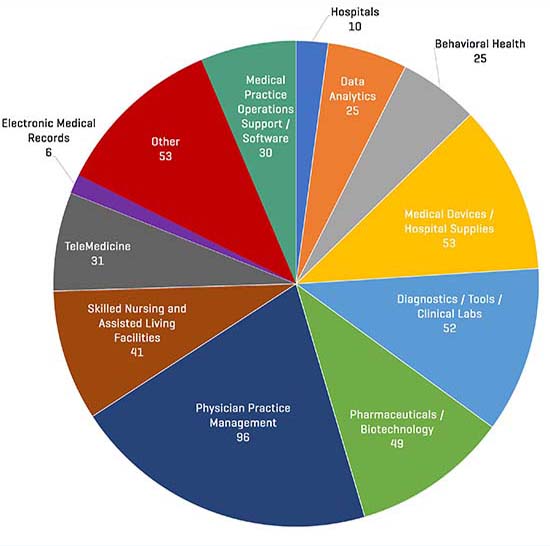

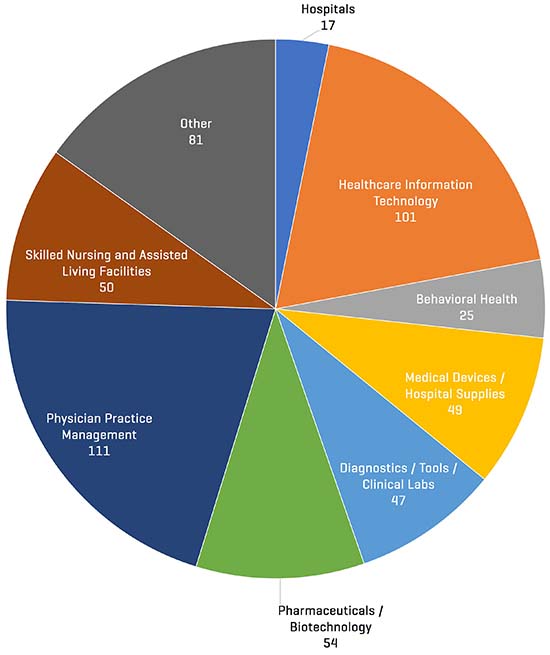

- Les secteurs des technologies de l’information sur la santé (HCIT) et de la gestion des cabinets médicaux ont été les plus actifs au cours du trimestre, avec respectivement 92 et 96 transactions, contre 68 et 51 il y a un an.

- Le secteur HCIT a connu une activité dans de nombreux sous-segments différents, avec en tête 31 transactions dans le domaine de la télémédecine. En outre, il y a eu 30 transactions dans le sous-secteur du soutien aux opérations médicales et des logiciels, 25 transactions dans le sous-secteur de l’analyse des données et 6 transactions dans le sous-secteur des dossiers médicaux électroniques.

- La gestion des cabinets médicaux continue de connaître une activité dans toutes les spécialités, en particulier dans les domaines de l’ophtalmologie (plus de 10 transactions), de la dermatologie (plus de 5 transactions), des soins dentaires, de la radiologie, des soins primaires et des soins urgents, de la gastroentérologie, de l’urologie, de la santé des femmes, de la fertilité, des centres de chirurgie ambulatoire et des centres d’imagerie, entre autres. Les fonds d’investissement privés ont exprimé un intérêt croissant pour les nouveaux sous-secteurs, en particulier ceux qui sont fragmentés avec une multitude de services auxiliaires qui peuvent être ajoutés pour développer l’activité. Nous avons également constaté une activité récente dans les cabinets d’ORL, d’allergologie et d’infectiologie

- Il y a eu 53 opérations sur les dispositifs médicaux au cours du trimestre, contre 38 il y a un an, tandis qu’il y a eu 52 opérations dans le domaine des diagnostics/laboratoires et outils cliniques, contre 20 il y a un an.

- Les niveaux d’activité dans les hôpitaux, les soins infirmiers spécialisés et la santé comportementale sont plus faibles et stables par rapport à l’année dernière.

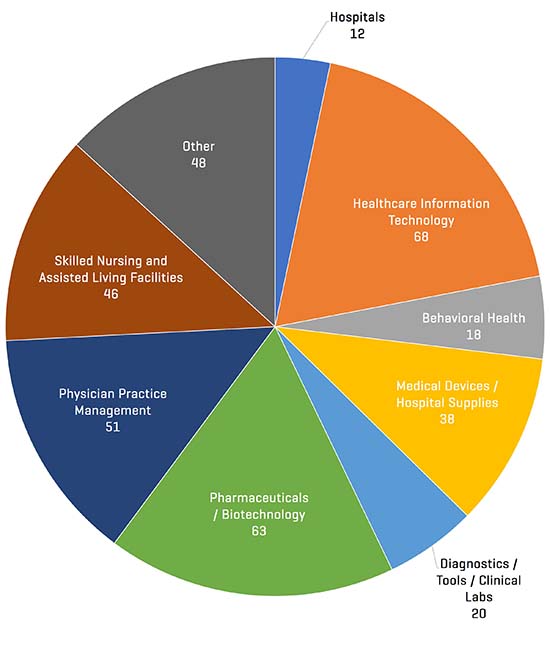

Opérations de fusions et acquisitions par segment du 3e trimestre 2021

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions par segment du 2e trimestre 2021

Source : S&P Capital IQ et recherches sectorielles de Stout

Opérations de fusions et acquisitions par segment du 3e trimestre 2020

Source : S&P Capital IQ et recherches sectorielles de Stout

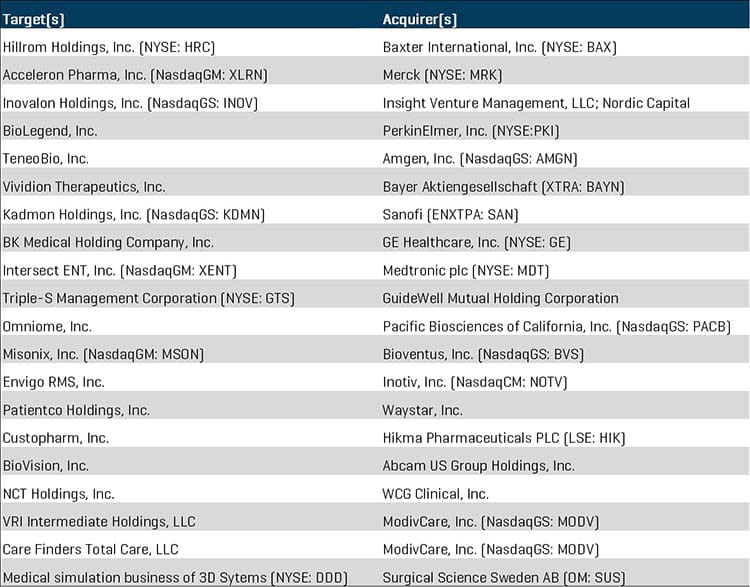

Transactions de fusions et acquisitions notables au 3e trimestre 2021

Baxter International, Inc. (NYSE : BAX) a annoncé un accord définitif pour l’acquisition de Hillrom Holdings (NYSE : HRC), un fournisseur mondial de technologie médicale, pour environ 12,4 milliards de dollars ; l’accord est en attente d’approbation réglementaire. Hillrom apporte un portefeuille de produits très complémentaires et une gamme innovante de services médico-techniques pour atteindre les patients et les cliniciens dans tout le continuum des soins.

Merck (NYSE : MRK) a annoncé son intention de racheter Acceleron Pharma, Inc. (NasdaqGM : XLRN) pour environ 11,5 milliards de dollars. Acceleron se concentre sur le développement de thérapies de pointe pour la régulation de la croissance, de la différenciation et de la réparation des cellules. Cette acquisition vient renforcer le portefeuille cardiovasculaire en pleine expansion de Merck et son portefeuille de médicaments.

Insight Venture Management et Nordic Capital ont conclu un accord définitif pour le rachat de Inovalon Holdings, Inc. (NasdaqGS : INOV), un fournisseur de plate-formes basées sur le cloud pour des soins de santé axés sur les données, pour une valeur d’entreprise d’environ 7,3 milliards de dollars. Le consortium d’actionnaires s’associera à Inovalon pour poursuivre le développement de technologies permettant la connectivité, l’agrégation et l’analyse des données de santé afin d’obtenir de meilleurs résultats cliniques dans l’ensemble de l’écosystème de santé.

PerkinElmer, Inc. (NYSE : PKI) a annoncé qu’il allait racheter BioLegend, Inc. pour environ 5,25 milliards de dollars. Le portefeuille innovant de BioLegend dans les domaines émergents et à forte croissance des produits biologiques, de la thérapie cellulaire et génique, de la protéogénomique et des protéines recombinantes permettra à PerkinElmer d’accélérer les découvertes en matière de médecine de précision.

Amgen (NasdaqGS : AMGN) a annoncé un accord définitif pour le rachat TeneoBio, Inc., une société de biotechnologie au stade clinique, pour un montant pouvant atteindre 2,5 milliards de dollars. Le portefeuille d’actifs oncologiques de Tenebio et sa nouvelle classe de produits biologiques, appelés anticorps humains à chaîne lourde, complètent les capacités de recherche sur les anticorps d’Amgen dans tous les domaines thérapeutiques.

Bayer AG (XTRA : BAYN) a racheté Vividion Therapeutics, Inc. pour environ 1,5 milliard de dollars, avec un potentiel de gain supplémentaire de 500 millions de dollars. La plateforme de Vividion est capable de produire une variété de thérapies à base de petites molécules pour diverses indications, avec des programmes principaux axés sur des cibles pertinentes en oncologie et en immunologie.

L’entreprise Sanofi (ENXTPA : SAN), basée en France, a annoncé un accord définitif pour le rachat de Kadmon Holdings, Inc. (NasdaqGS : KDMN), une société biopharmaceutique, pour environ 1,9 milliard de dollars. Cette acquisition soutiendra la stratégie de Sanofi de développer ses actifs de médecine générale avec des thérapies transformatrices dans des domaines où les besoins médicaux ne sont pas satisfaits, y compris Rezurock, le premier médicament de sa catégorie récemment approuvé par la FDA, pour le traitement de la maladie chronique du greffon contre l’hôte.

GE Healthcare (NYSE : GE) a annoncé un accord définitif pour le rachat de BK Medical Holding Company, Inc., un innovateur dans le domaine de l’imagerie peropératoire globale et de la navigation chirurgicale, pour 1,45 milliard de dollars. La présence mondiale de GE Healthcare et ses capacités existantes en matière d’échographie, combinées à la visualisation chirurgicale en temps réel de BK Medical, permettront de créer une offre de bout en bout pour l’ensemble du continuum de soins.

Medtronic Plc (NYSE : MDT) a annoncé un accord définitif pour le rachat de la société Intersect ENT, Inc. (NasdaqGM : XENT), un fournisseur mondial de technologies médicales pour l’oreille, le nez et la gorge, pour environ 1,1 milliard de dollars. Le portefeuille de produits d’Intersect ENT, y compris sa gamme établie d’implants sinusaux, complète la navigation, les instruments motorisés et les produits de santé tissulaire existants de Medtronic afin de fournir une gamme plus large de solutions aux chirurgiens et aux prestataires de soins de l’oreille, du nez et de la gorge.

GuideWell Mutual Holding Corporation, une société mère de Blue Cross et Blue Shield of Florida, a annoncé un accord définitif pour le rachat de la société portoricaineTriple-S Management Corporation (NYSE : GTS) pour environ 900 millions de dollars. Triple-S Management est une entreprise de services de santé de premier plan présente à Porto Rico et en Floride et possède une expertise dans la fourniture de soins de santé abordables.

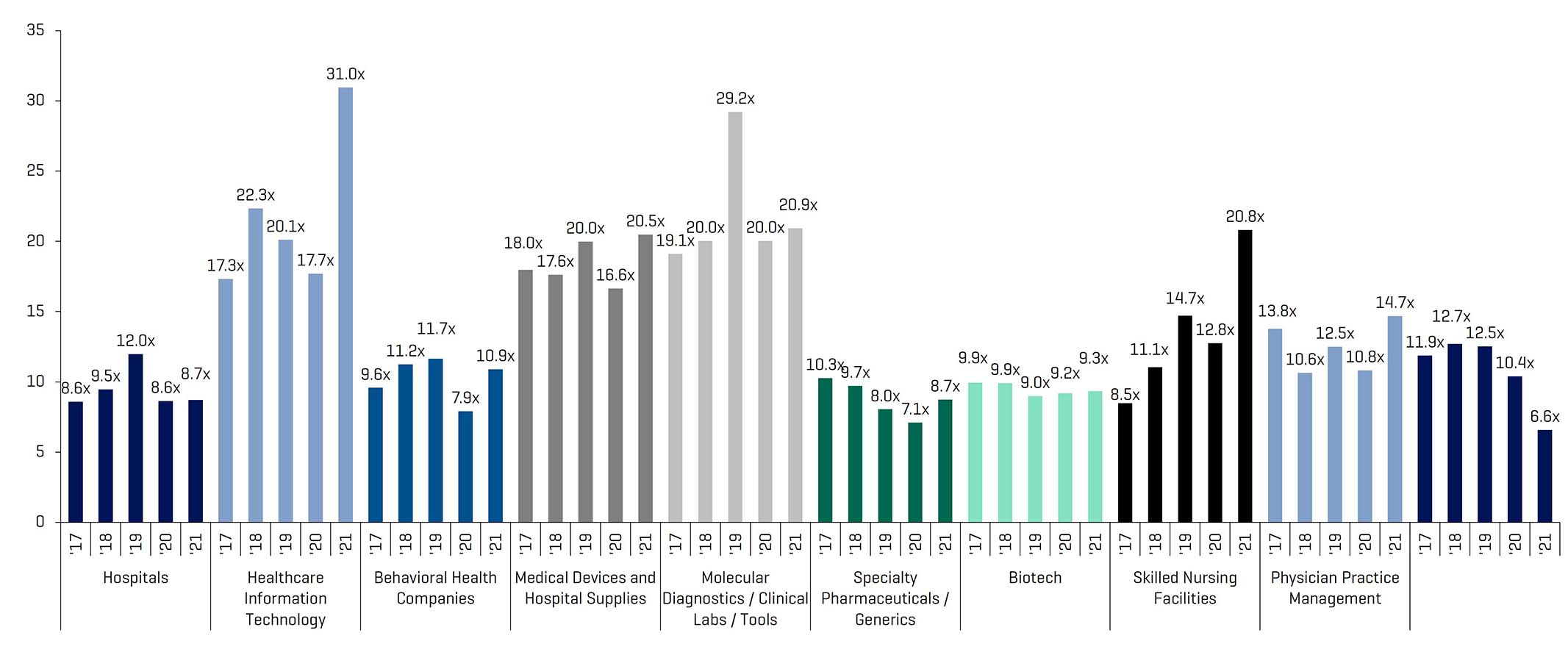

Sociétés cotées comparables : ratios d’EBITDA historiques et prévisionnels

Source : S&P Capital IQ ; ratios calculés à partir des données d’un ensemble de sociétés comparables suivies par Stout

Principales opérations de fusions et acquisitions du 3e trimestre 2021

Source : S&P Capital IQ

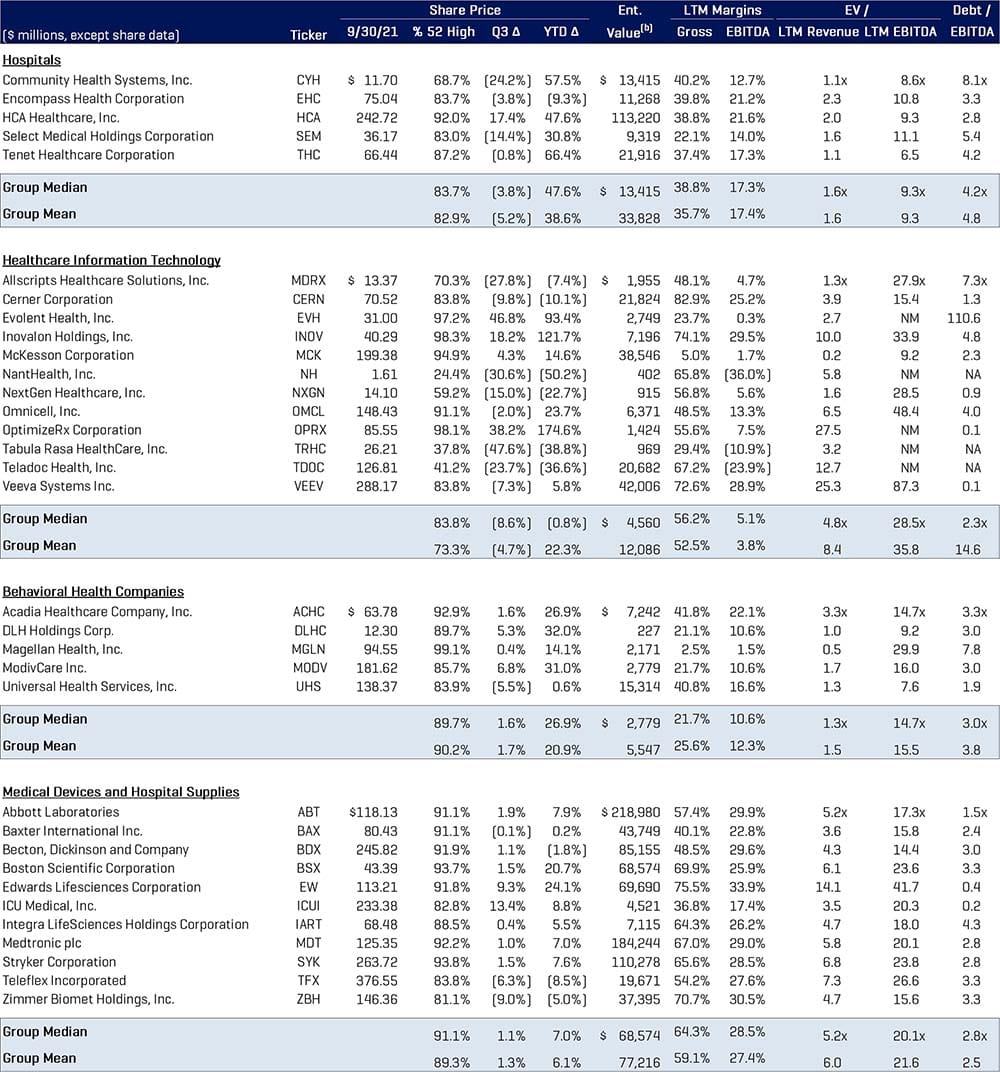

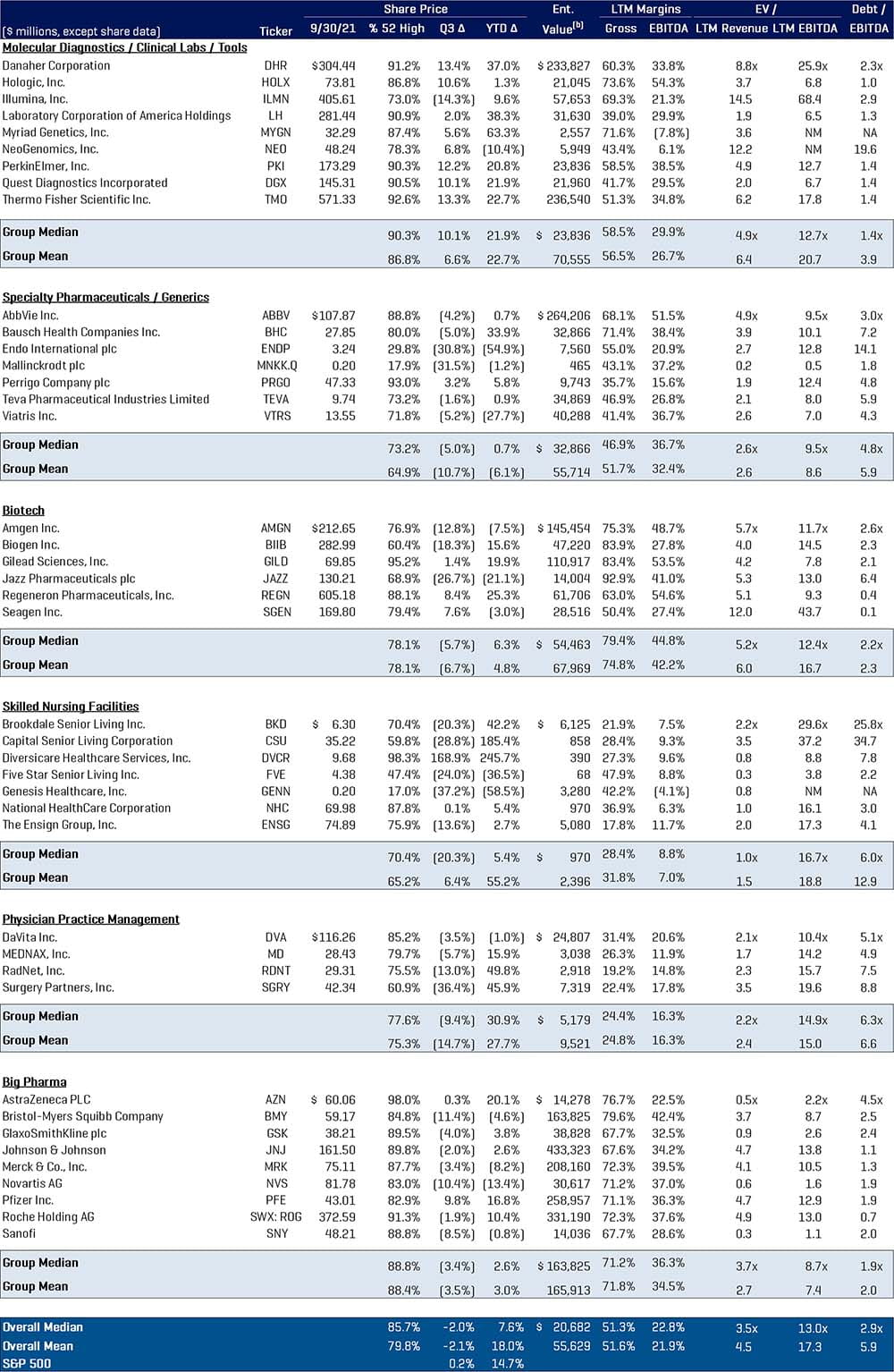

Analyse des sociétés cotées en bourse du secteur de la santé