PCGR et IFRS Valeur convergente, application divergente

PCGR et IFRS Valeur convergente, application divergente

Bien que les normes internationales d’information financière soient plus uniformes aujourd’hui, nous allons examiner les différences entre les applications courantes des évaluations à la juste valeur.

Bien que la définition de la juste valeur converge entre les principes comptables généralement reconnus utilisés aux États-Unis (US GAAP) et les normes internationales d’information financière (IFRS) promulgués par l’International Accounting Standards Board (IASB), l’application de certaines évaluations à la juste valeur reste quelque peu divergente.

La Securities and Exchange Commission (SEC) n’a pas exprimé son approbation aux entités déclarantes américaines pour l’élaboration des états financiers conformément aux normes IFRS. Toutefois, la plupart des grands marchés financiers hors des États-Unis ont soit adopté, soit indiqué leur intention d’adopter, les normes IFRS. Sur les marchés financiers modernes, où les entreprises ont de multiples possibilités de cotation à l’échelle mondiale, il est important que les sociétés et les investisseurs comprennent les différences existant entre l’application et l’interprétation des informations financières. Voici quelques cas où les préparateurs d’états financiers aux États-Unis peuvent avoir besoin de prendre en compte les normes IFRS :

- Opportunités de fusions et acquisitions sur les marchés internationaux

- Mobilisation de capitaux sur les marchés internationaux

- Exigences légales en matière d’information financière des filiales hors des États-Unis

- Première adoption des normes IFRS (IFRS 1)

En vertu de l’accord de Norwalk signé en 2002, le Financial Accounting Standards Board et l’International Accounting Standards Board ont officiellement annoncé leur volonté de faire converger les PCGR (GAAP) des États-Unis et les normes IFRS. À bien des égards, des progrès importants ont été réalisés ; il n’en demeure pas moins que des divergences significatives persistent. Nous n’entendons nullement fournir ici la liste exhaustive des différences entre les PCGR (GAAP) des États-Unis et les normes IFRS, mais nous visons plutôt à informer les lecteurs des différences qui existent entre les applications les plus courantes des évaluations des informations financières fondées sur la juste valeur.

Regroupements d’entreprises (Accounting Standards Codification (ASC) Topic 805/IFRS 3)

Les regroupements d’entreprises sont comptabilisés selon la méthode de l’acquisition, en vertu de laquelle un acquéreur obtient le contrôle d’une ou de plusieurs entreprises. Les différences fréquemment rencontrées entre les deux régimes de déclaration sont notamment les suivantes :

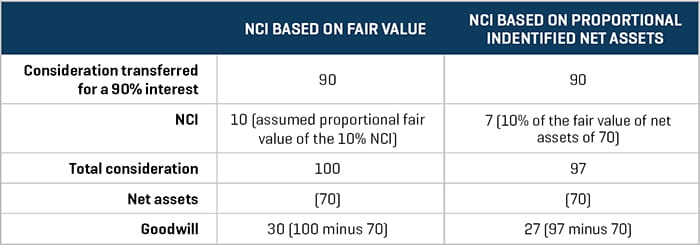

Valeur attribuée aux participations non majoritaires (PNM)

En vertu de l’ASC 805, l’acquéreur est tenu d’inscrire toute participation non majoritaire à la juste valeur. L’impact correspondant sur le côté gauche du bilan correspond à une augmentation proportionnelle de la valeur des actifs acquis (c’est-à-dire le goodwill (ou « écart d’acquisition »). En vertu des normes IFRS 3, la participation dans le capital des entreprises PNM qui donnent droit à une part proportionnelle des actifs nets dans une liquidation peut être évaluée a) à la juste valeur, y compris le goodwill, ou b) à la part proportionnelle de la PNM dans la valeur globale des actifs nets identifiables de l’entreprise acquise. En conséquence, toutes choses étant égales par ailleurs, le montant de la PNM et du goodwill peut être moins élevé selon les normes IFRS si l’acheteur choisit cette dernière option, comme illustré dans la Figure 1.

Figure 1.

Définition du contrôle

Pour qu’un regroupement d’entreprises se concrétise, un acquéreur doit obtenir le contrôle de l’entreprise acquise. Les PCGR (GAAP) des États-Unis et les normes IFRS définissent le contrôle différemment et, par conséquent, une même transaction peut être comptabilisée comme un regroupement d’entreprises selon les PCGR des États-Unis mais pas selon les IFRS, ou inversement. Globalement, les PCGR des États-Unis définissent le contrôle comme « la détention de la majorité des droits de vote et donc, en règle générale, la détention directe ou indirecte par une entité déclarante de plus de 50 % des actions à droit de vote en circulation d’une autre entité est une condition indiquant une consolidation.

En vertu des normes IFRS, « un investisseur contrôle une entité faisant l’objet d’un investissement lorsqu’il est exposé ou qu’il a droit à des rendements variables en raison de ses liens avec cette entité et qu’il a la capacité d’influer sur ces rendements du fait du pouvoir qu’il détient sur cette entité ».

Compte tenu de la définition quelque peu plus large du contrôle en vertu des normes IFRS, il est possible qu’une transaction pouvant être qualifiée d’opération de changement de contrôle en vertu des normes IFRS ne puisse pas être considérée comme telle en vertu des PCGR des États-Unis.

En lien avec ce qui précède, la définition d’une entreprise varie également entre les PCGR des États-Unis et les normes IFRS. Bien que ces aspects soient nuancés et dépassent l’objet du présent, il est important de savoir qu’il existe des différences dans la définition d’une entreprise qui auraient une incidence sur l’information financière pour les regroupements d’entreprises.

Cession/affectation du goodwill

En vertu des PCGR des États-Unis, le goodwill est affecté aux unités de référence de l’entité, définies comme étant identiques à un segment opérationnel ou à un niveau inférieur. La détermination des unités de référence repose sur la structure de reporting des segments d’une entreprise. En vertu des normes IFRS, le goodwill est affecté aux unités génératrices de trésorerie (UGT). Une UGT est le plus petit groupe identifiable d’actifs qui génère des entrées de trésorerie de manière largement indépendante des autres actifs ou groupes d’actifs. Par conséquent, le modèle IFRS peut donner lieu à un plus grand nombre d’UGT que d’unités de référence sous les PCGR des États-Unis.

Contrepartie conditionnelle et évaluation ultérieure connexe

Selon les PCGR des États-Unis et les normes IFRS, la contrepartie conditionnelle associée à une transaction est initialement comptabilisée à la juste valeur. En ce qui concerne l’évaluation ultérieure, les rapporteurs qui élaborent les états financiers finaux conformément aux PCGR des États-Unis réévaluent l’actif ou le passif de la contrepartie conditionnelle à la juste valeur à chaque date de clôture. Selon les normes IFRS, les agents en charge de préparer les états financiers doivent d’abord déterminer si l’actif ou le passif de la contrepartie conditionnelle peut être considéré comme un instrument financier. Si c’est le cas, le traitement est conforme aux PCGR des États-Unis. Sinon, cet élément doit être comptabilisé en vertu d’un autre référentiel des normes IFRS. Il convient de noter que la contrepartie conditionnelle classée dans les capitaux propres n’est pas réévaluée en vertu des PCGR des États-Unis ou des normes IFRS.

Tests de dépréciation du goodwill (ASC 350/Norme comptable internationale (IAS) Topic 36)

Des modifications apportées récemment aux PCGR des États-Unis ont permis de combler certaines différences importantes par rapport aux normes IFRS, telles que le passage à un calcul direct de la dépréciation du goodwill selon l’ASC 350 résultant de la mise à jour des normes comptables (ASU) 2017-04, qui se rapproche davantage des normes IFRS. Néanmoins, le cadre de dépréciation appliqué en vertu de l’IAS 36 est nettement plus normatif que le modèle fondé sur la juste valeur promulgué par l’ASC 350.

Selon les PCGR des États-Unis, la valeur comptable d’une unité de référence est testée par rapport à sa juste valeur afin d’identifier un indice de dépréciation et, par la suite, de quantifier une charge de dépréciation. Selon les normes IFRS, la valeur comptable de l’UGT est comparée à sa valeur recouvrable, qui est définie comme la plus grande des valeurs suivantes : a) la valeur d’usage (VIU) et b) la juste valeur diminuée des coûts de la vente (FVLCTS). Selon notre expérience, dans le cas d’une entreprise en activité qui continuera à fonctionner, la VIU de l’entité dépasse généralement sa valeur FVLCTS. Les paragraphes suivants mettent en évidence certaines différences entre l’approche de l’évaluation à la juste valeur selon les PCGR des États-Unis et l’approche de la valeur d’usage selon les normes IFRS.

Flux de trésorerie spécifiques aux participants au marché ou aux entités

En vertu de l’ASC 350, les flux de trésorerie utilisés dans l’évaluation à la juste valeur sont ceux qu’un participant au marché peut raisonnablement s’attendre à obtenir de l’actif, qui peut différer de celui qui est disponible pour le propriétaire actuel. En vertu de la valeur d’usage définie dans les normes IFRS, les flux de trésorerie représentent ce que l’entité déclarante attend de son investissement dans l’actif (c’est-à-dire qu’ils reflètent des hypothèses propres à l’entité).

Juste valeur ou valeur d’usage

Pour calculer la juste valeur d’un actif, il convient de prendre en compte les approches et les méthodes d’évaluation généralement admises et de déterminer la valeur en appliquant la ou les méthodes les plus appropriées. La valeur d’usage est beaucoup plus normative et exige du préparateur qu’il applique un modèle de flux de trésorerie prenant en compte une période discrète maximale de cinq ans, à moins qu’une période plus longue ne puisse être supportée (ce qui est généralement le cas pour les actifs à durée de vie finie ou à un stade précoce), avant impôts (nous aborderons ce point ultérieurement).

Valeur comptable - Considérations fiscales différées

Les tests de dépréciation selon les normes IFRS sont généralement effectués avant impôts et, de ce fait, les actifs et les passifs d’impôts différés sont exclus des calculs de la valeur comptable. De manière constante, les projections de flux de trésorerie ne sont pas affectées par des attributs fiscaux spécifiques, tels que les reports prospectifs de pertes d’exploitation nettes. En vertu des PCGR des États-Unis, les actifs et les passifs d’impôts différés sont inclus dans les calculs de la valeur comptable et, de ce fait, les incidences sur les flux de trésorerie des attributs fiscaux propres à une entité ou à une transaction sont prises en compte dans le calcul des paiements d’impôts futurs.

Problèmes pratiques d’évaluation avant impôts

La juste valeur est généralement évaluée après impôts. Selon l’IAS 36, les entités déclarantes sont tenues d’effectuer et de présenter certains indicateurs associés à un test de dépréciation avant impôts. Théoriquement, cela doit être cohérent avec le cadre agnostique fiscal mentionné ci-dessus. En pratique, et comme le reconnaissent les Bases des conclusions de la norme IAS 36 de l’IASB, les paramètres d’évaluation (tels que les taux d’actualisation) sont quantifiés à l’aide de données réelles/après impôts. En conséquence, il est généralement admis que les tests de la valeur d’usage soient effectués après impôts (à l’exclusion des attributs fiscaux propres à l’entité) et que certains paramètres devant être divulgués (tels que le taux d’actualisation avant impôts) soient imputés en éliminant les flux de trésorerie d’impôts et en résolvant le taux d’actualisation avant impôts qui atteint une valeur équivalente à l’analyse après impôts.

Tests de validité des actifs à long terme et du goodwill (ASC 360/IAS 36)

Deux différences majeures que nous rencontrons souvent en ce qui concerne le test de dépréciation des actifs à long terme (autres que ceux à durée de vie indéfinie) concernent le cadre de test et le traitement futur des pertes de valeur antérieures.

Cadre des tests de dépréciation

Selon les PCGR des États-Unis, pour les groupes d’actifs à long terme (autres que les actifs à durée de vie indéfinie), le préparateur applique une approche en deux étapes selon laquelle il vérifie d’abord si la somme des flux de trésorerie non actualisés est supérieure à la valeur comptable du groupe d’actifs. Si le résultat de ce test est négatif, la juste valeur (actualisée) du groupe d’actifs est comparée à la valeur comptable afin de quantifier la charge de dépréciation. Selon les normes IFRS, la valeur recouvrable (le montant le plus élevé entre la VIU et la valeur FVLCTS) est comparée à la valeur comptable correspondante et toute charge de dépréciation est égale à la différence. En conséquence, il peut arriver qu’un actif soit réputé avoir subi une dépréciation selon les normes IFRS mais pas selon les PCGR des États-Unis.

Traitement futur des pertes de valeur

À l’exception spécifique du goodwill, les préparateurs d’états financiers conformément aux normes IFRS peuvent être en mesure d’annuler les pertes de valeur historiques si la valeur remonte au cours de périodes ultérieures. Selon les PCGR des États-Unis, l’inversion des pertes de valeur antérieures est strictement interdite.

Rémunération à base d’actions (ASC 718/IFRS 2)

Bien que l’ASC 718 traite exclusivement de la rémunération à base d’actions, la norme IFRS 2, Paiements à base d’actions, traite des paiements à base d’actions versés aux employés et à d’autres fournisseurs. Bien que plusieurs aspects des normes ASC 718 et IFRS 2 aient convergé, les préparateurs devraient prendre en compte les nombreuses différences existantes qui, bien qu’elles soient minimes, peuvent avoir un impact potentiel significatif.

Méthode simplifiée

Aux termes du SAB 14, publié par la SEC, les préparateurs aux États-Unis peuvent appliquer une méthode simplifiée pour estimer la période de détention prévue et la durée d’évaluation des options octroyées. En vertu des normes IFRS, aucune directive similaire n’est disponible. En conséquence, les préparateurs justifient généralement la période d’exercice prévue de manière quantitative sur la base des taux de détention historiques ainsi que d’autres données internes et du marché. La période de détention d’options selon les normes IFRS nécessitera généralement plus de données justificatives que selon les PCGR des États-Unis, où la méthode simplifiée peut être utilisée.

Modèles d’acquisition des options impliquant l’acquisition de droits graduelle

Selon les PCGR des États-Unis, les préparateurs ont généralement la possibilité de choisir le modèle d’acquisition des options impliquant l’acquisition de droits graduelle : a) sur une base linéaire, ou b) en fonction de la durée d’acquisition des droits de chaque tranche (accélérant effectivement l’acquisition en fonction de la période d’acquisition respective de chaque tranche). Selon les normes IFRS 2, les préparateurs sont tenus de traiter chaque tranche comme une attribution distincte et d’acquérir les droits en conséquence, ce qui accélère effectivement l’acquisition des droits en fonction de la période d’acquisition respective de chaque tranche. Selon les PCGR des États-Unis, les préparateurs ont la possibilité de ralentir la comptabilisation de la charge de rémunération en actions, contrairement aux préparateurs qui suivent les normes IFRS.

Malgré tous leurs efforts, une convergence totale semble peu probable à court terme. Par conséquent, il est important que les préparateurs et les investisseurs comprennent les différences entre les deux cadres normatifs.