Les PME en difficulté en 2019 et au-delà

Les PME en difficulté en 2019 et au-delà

Malgré des tendances économiques favorables et une activité de fusion et acquisition relativement saine, approchons-nous du prochain cycle de difficultés ?

Comme Vladimir et Estragon dans la célèbre pièce de Samuel Beckett « En attendant Godot », les investisseurs dans les entreprises en difficulté ont passé beaucoup de temps à attendre l'arrivée de leur propre personnage mystérieux : le prochain cycle de difficultés. Au cours de la dernière décennie, cet insaisissable Godot n'a pas réussi à se matérialiser, malgré des théories divergentes prédisant le début du prochain « cycle », de « l'apocalypse du crédit » ou du «mur du crédit ».

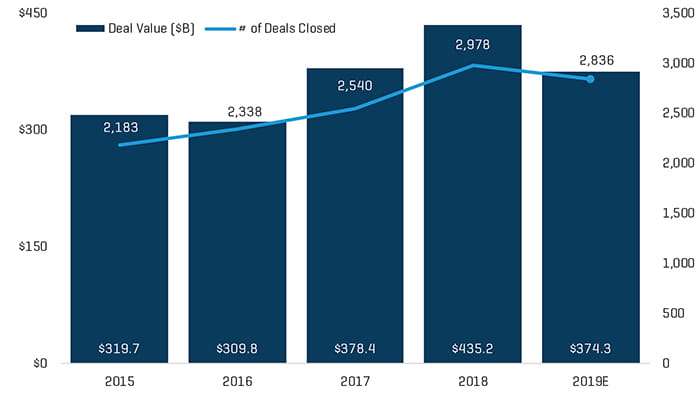

En 2019, l'économie américaine a connu une nouvelle année de plus longue reprise économique jamais enregistrée. Soutenue par une législation favorable aux entreprises, des taux d'intérêt bas et un marché boursier stable, l'année 2019 a été marquée par une croissance modeste du PIB et un marché boursier résistant. Cet environnement économique favorable a permis au volume de transactions de fusions et acquisitions du marché des PME de poursuivre ses bonnes performances. En 2019, le volume des fusions et acquisitions concernant les PME (transactions de 25 millions à 1 milliard de dollars) s'élevait à environ 374,3 milliards de dollars sur une base annualisée, ce qui représente une baisse par rapport à un sommet historique en 2018, mais est similaire au total de 2017 (figure 1). Le volume des transactions concernant les PME a connu une croissance significative entre 2015 et 2019, augmentant à un taux annuel combiné de 6,8 % sur une base annualisée.

Figure 1. Flux de transactions

L'augmentation du volume des transactions sur le marché des PME est due en grande partie aux sociétés de capital-investissement qui cherchent à déployer 1,2 trillion de dollars supplémentaires. Les coefficients multiplicateurs des entreprises du marché des PME ont poursuivi leur augmentation historique, les entreprises se négociant à une moyenne de 12,4x en 2019, dépassant d'un demi-point la moyenne de 2018. Des secteurs comme la technologie et les télécommunications sont restés les chouchous des sociétés de capital-investissement, représentant 24,1 % des transactions conclues, tandis que les secteurs de l'énergie et de la santé ont pris du retard, passant de 19,9 % des transactions conclues sur une base combinée en 2018 à 17,9 % en 2019.

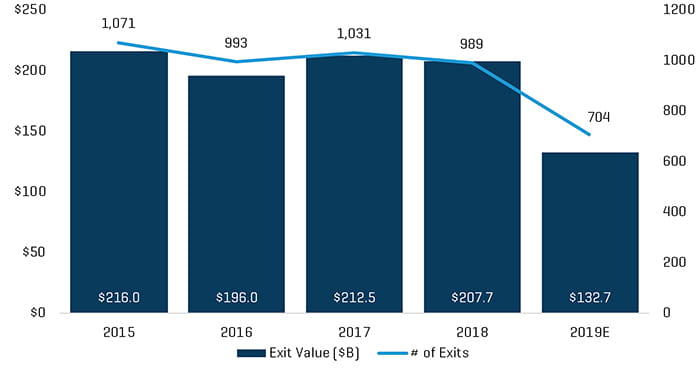

Sur une base annualisée, le nombre de désengagements de capital-investissement devrait diminuer de 989 en 2018 à 704 en 2019, ce qui coïncide avec une baisse de la valeur totale des cessions de 207,7 milliards de dollars à 132,7 milliards de dollars sur la même période (soit une diminution de 36,1 %) (figure 2). La diminution de l'activité de cession peut être attribuée au fait que les sociétés de capital-investissement continuent à gérer leurs acquisitions récentes. Le ralentissement des cessions d'activité est également lié au fait que les sponsors intègrent des ajouts à leur portefeuille d'entreprises afin de réduire les coefficients d'acquisition, de réaliser des économies d'échelle et d'améliorer l'efficacité opérationnelle.

Figure 2. Désengagements de capital-investissement

Malgré ces tendances économiques favorables et l'activité relativement saine des fusions et acquisitions sur le marché des PME, certains signes indiquent que le Godot des investisseurs dans les entreprises en difficulté pourrait surgir de manière imminente. Les turbulences politiques, commerciales et douanières, associées à un marché de plus en plus endetté, pourraient être les signes avant-coureurs du prochain cycle de crise.

Un environnement avec des effets de levier excessifs ?

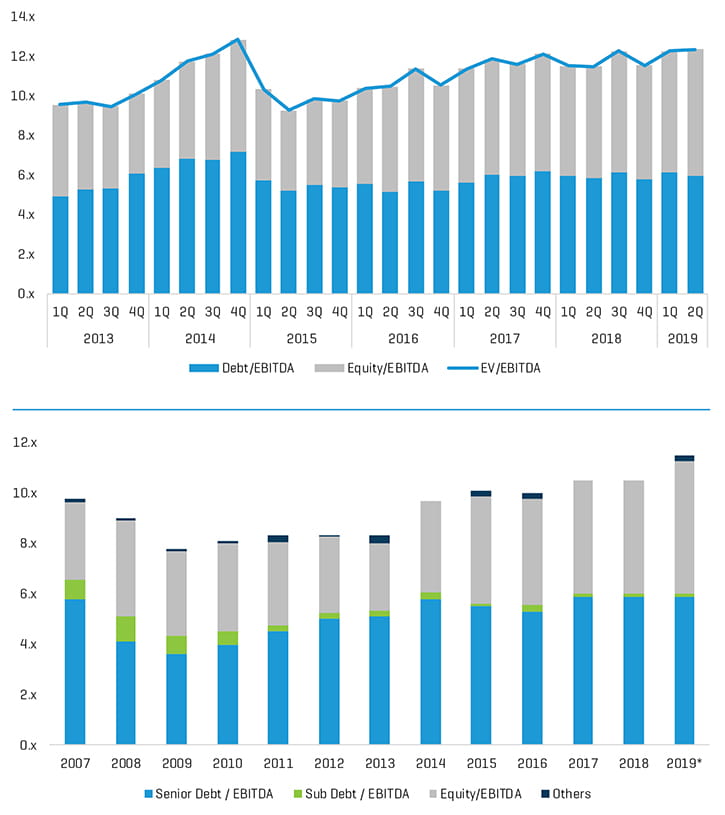

L'abondance des capitaux, associée à un environnement de crédit toujours aussi agressif, a alimenté une série historique de fusions et acquisitions, mais a également créé un environnement à fort effet de levier pour les PME. Comme la concurrence entre les prêteurs s'est intensifiée en ce qui concerne les crédits de qualité, les opérations de financement du marché des PME ont vu un afflux de capitaux de la part de prêteurs non réglementés cherchant à combler le vide par des accords de type « à engagement limité »- environ 80% des prêts à effet de levier en cours sont constitués comme tels - et des normes de souscription agressives.

Bien que l'accès au capital reste à un niveau record (figure 3), certains signes indiquent que les prêteurs commencent à se préparer à un éventuel ralentissement de l'économie. Les services d'acquisition, qui étaient relativement inactifs, commencent à augmenter leur activité et à recruter activement du personnel supplémentaire. Structurellement, les prêteurs réglementés commencent à adopter des positions plus défensives, car ils évitent les prêts de second rang au profit de positions plus conservatrices sur la dette de premier rang.

Figure 3. Coefficients multiplicateurs d'acquisition (en haut) et multiplicateurs de prix d'achat (en bas)

Tensions commerciales et douanières

Malgré une réduction de l'impôt sur les bénéfices des entreprises et un environnement de faibles taux d'intérêt, le changement de politique commerciale et l'imposition de droits de douane sur certains biens préoccupent fortement les propriétaires d'entreprises. L'investissement net des entreprises nationales, pilier d'une économie saine, n'a cessé de diminuer au cours des trois derniers trimestres. Les PME, qui ont tendance à être plus sensibles aux changements économiques, continuent d'envisager les meilleures stratégies en réponse aux changements de politique commerciale de Washington.

Pour les propriétaires de PME, des changements drastiques dans la législation commerciale pourraient entraîner une révision soudaine et importante de chaînes d'approvisionnement complexes impliquant leurs partenaires commerciaux asiatiques, sud-américains et européens. Selon l'issue du litige sur les droits de douane, les investisseurs inquiets pourraient voir des cibles dans des secteurs aussi divers que la vente au détail, l'alimentation et l'agroalimentaire, les fabricants et fournisseurs, les technologies et les télécoms, et l'habillement, qui sont particulièrement sensibles à toute perturbation de la chaîne d'approvisionnement.

Politique monétaire préventive

En plus des guerres douanières, les décisions de politique monétaire de la Réserve fédérale et l'élection de 2020 pourraient être les points de basculement qui précipitent une correction du marché. Les inquiétudes concernant les guerres de droits de douane et un ralentissement potentiel de l'économie américaine ont pesé lourdement sur le Comité fédéral du marché opérationnel (FOMC). L'année dernière, le FOMC a adopté une approche presque préventive de la politique monétaire en abaissant les taux d'intérêt à trois occasions distinctes. À l'heure actuelle, le FOMC ne prévoit pas de nouvelles réductions de taux en 2020 et adopte une approche plus attentiste pour les changements à venir.

Une élection imminente

Parallèlement aux éventuels changements de politique monétaire, les résultats de l'élection présidentielle américaine de 2020 seront suivis de près par des investisseurs préoccupés par la crise. L'approche de l'administration actuelle en matière de gestion de l'économie a été décidément favorable aux entreprises. Si les effets à long terme de la politique économique actuelle peuvent être discutés, le monde des affaires a bénéficié du programme de simplification de la réglementation de cette administration.

Depuis janvier 2017, le registre fédéral est passé de 97 110 pages à 68 082 en 2018. Pour un grand nombre de secteurs, la déréglementation a rationalisé le système d'approbation et d'autorisation du gouvernement. En plus d'un environnement réglementaire moins strict, l'administration actuelle a obtenu une réduction de l'impôt sur les sociétés qui a fait date lorsque la loi sur les réductions d'impôts et l'emploi (TCJA) a été approuvée en 2017. L'abaissement de l'impôt sur les sociétés à 21 % et les changements connexes ont permis d'aligner plus étroitement la structure de l'impôt sur les sociétés des États-Unis sur celle des autres pays industrialisés. La mouture des programmes législatifs des candidats démocrates à la présidence de 2020 pourrait apporter un changement radical à l'environnement actuel des affaires. Les principaux candidats démocrates à la présidence ont exprimé leur intention d'apporter des changements importants aux politiques en matière de santé, de commerce et d'environnement. En outre, plusieurs candidats de premier plan ont exprimé leur désir de mettre fin à la TCJA.

Pour les PME, des modifications importantes de l'impôt sur les sociétés et de la réglementation pourraient entraîner une augmentation des coûts d'exploitation, ce qui pourrait avoir un impact important sur la rentabilité. En tant que telles, les entreprises hautement réglementées et à forte intensité capitalistique pourraient devenir des cibles attrayantes pour les investisseurs préoccupés par la crise.

Marche lente ou changement soudain ?

Les données agrégées suggèrent certainement que nous sommes face à une économie qui se dirige lentement vers une correction tant attendue. L'augmentation de l'effet de levier, les accords de type « à engagement limité », les coefficients multiplicateurs d'achat élevés et les guerres des tarifs douaniers sont autant d'éléments qui s'ajoutent au chant du cygne que les investisseurs dans les entreprises en difficulté attendent avec impatience. Pourtant, la vérité est que personne ne sait vraiment quand le prochain cycle arrivera.

En 2020, les investisseurs concentrés sur la crise continueront à avoir un environnement riche en cibles pour les entreprises des secteurs de la santé, du pétrole et du gaz et de la vente au détail. Les entreprises opérant sur ces marchés continuent à se battre pour se redéfinir au milieu de l'évolution rapide de la dynamique du marché. Comme il est presque impossible de prédire le prochain ralentissement économique, les investisseurs qui se focalisent sur la crise doivent également continuer à se réévaluer et à se redéfinir pour faire face à l'évolution du paysage des investissements.

Compte tenu des grandes quantités munitions de financement disponibles, des changements séculaires dans les prêts aux PME et du maintien de taux d'intérêt bas, le prochain cycle pourrait être différent des cycles précédents. Au lieu d'un déluge de faillites, le prochain cycle de crise pourrait se caractériser par une correction plus progressive et donc être potentiellement moins traumatisant pour l'économie dans son ensemble.

Au sein du marché des PME, les entreprises en difficulté peuvent continuer à éviter la faillite au profit de restructurations extrajudiciaires. Pour de nombreuses entreprises criblées de dettes et aux marges réduites, un dépôt de bilan pourrait les rendre administrativement insolvables. Lors de la prochaine correction du marché, de nombreux fonds de placement cotés en bourse peuvent également choisir de modifier et d'étendre leurs opérations plutôt que d'effectuer des transactions à des cours acheteurs ou vendeurs divergents qui pourraient affecter leurs cours. Ainsi, le sort des entreprises affectées par le prochain cycle ne sera pas décidé par les marteaux des juges des faillites mais par des comités de prêteurs et de sponsors regroupés dans les salles de conseil d'administration.

Trouver une opportunité au milieu du changement

Confrontés à une pénurie d'opportunités d'action, les investisseurs focalisés sur la crise pourraient devoir se tourner vers d'autres voies moins traditionnelles pour conclure des affaires en 2020. Pour les investisseurs solides sur le plan opérationnel, les découpages d'entreprises peuvent constituer une alternative viable. Bien que les coefficients multiplicateurs pour les découpages d'entreprise tendent à être plus élevés que ceux des transactions d'entreprises en difficulté, les opportunités de création de valeur existent toujours. Comme dans le cas des transactions d'entreprises en difficulté, il est possible de créer de la valeur en mettant en place avec succès des systèmes informatiques et en améliorant les services de vente et de marketing ainsi que les fonctions comptables.

Pour de nombreux investisseurs dans les entreprises en difficulté, les questions opérationnelles liées aux redécoupages et restructurations ne sont pas différentes de celles liées à des situations particulières. Ces dernières années, des sociétés de capital-investissement ayant une réputation bien établie dans le domaine de l'investissement dans les entreprises en difficulté, telles que Sun Capital, Platinum Equity et The Gores Group, ont migré avec succès vers un plus grand nombre de restructurations. Les consolidations pourraient également offrir aux investisseurs du marché des PME des possibilités d'investissement en 2020. Récemment, des investisseurs orientés vers les entreprises en difficulté ont trouvé des opportunités de développer des entreprises dans des secteurs très divers comme l'aménagement paysager, la boulangerie et les fournisseurs de pièces détachées automobiles.

Les sociétés de capital-investissement dans les entreprises en difficulté pourraient également se tourner vers des produits de dette plus structurés. Comme les besoins en capitaux des entreprises du marché des PME deviennent plus complexes, les sociétés de participation au capital pourraient également déployer des capitaux en créant des plateformes structurées de dettes et de capitaux propres. Compte tenu de leur expérience dans l'évaluation des cibles en difficulté, ces investisseurs, armés d'une équipe de placement expérimentée, pourraient générer des opportunités à court terme et à haut rendement en proposant des solutions de prêt agressives aux emprunteurs du marché des PME.

Dans le cadre de ces transactions, les sociétés de capital-investissement impliquées dans les opérations de prêt pourraient potentiellement devenir des partenaires éclairés pour leurs emprunteurs sur les questions opérationnelles et financières. Et en cas de défaillance, ces mêmes sociétés de capital-investissement dans les entreprises en difficulté auraient également l'expérience de la compréhension de leurs alternatives, y compris une éventuelle vente ou reprise de l'emprunteur.

Restez concentré sur les fondamentaux

En ce début d'année, les investisseurs axés sur le marché des PME doivent se concentrer sur les fondamentaux qui définissent leur métier : la patience et la discipline. Sauf événement macroéconomique inattendu, il faudra un certain temps à l'économie pour digérer l'impact des droits de douane et un éventuel changement d'administration américaine. Compte tenu de la situation économique actuelle, le début du cycle ou un ralentissement plus prononcé de l'économie ne se produira probablement pas avant le second semestre de 2020. D'ici là, comme l'Estragon et Vladimir de Beckett, les investisseurs dans les entreprises en difficulté devront s'asseoir sous un arbre stérile et attendre leur propre Godot.

Reproduit avec l'autorisation du numéro de janvier/février 2020 du Journal of Corporate Renewal, publié par la Turnaround Management Association.