Lebensmittel und Getränke Branchenaktualisierung – 3. Quartal 2021

Abonnieren Sie unsere BranchenaktualisierungenLebensmittel und Getränke Branchenaktualisierung – 3. Quartal 2021

Abonnieren Sie unsere BranchenaktualisierungenStarkes Comeback bis zum 3. Quartal 2021 beobachtet

Die Branche Lebensmittel und Getränke hat in den letzten 18 Monaten eine bemerkenswerte Achterbahnfahrt hinter sich. Der Einzelhandel hat eine langfristige Aufwärtsverschiebung der Verbraucherausgaben in Lebensmittelgeschäften erlebt (dies wird auch in Zukunft erwartet), wohingegen die Gastronomie sich von einem einst unvorstellbaren Niveau erholt hat. Die zunehmende Verfügbarkeit von COVID-19-Impfungen, der Rückgang der Infektionsraten und die allgemeine Wiedereröffnung von Unternehmen haben die Bedenken hinsichtlich der Delta-Variante verdrängt. Da die Ungewissheit allmählich nachlässt, konzentrieren sich Käufer wieder auf strategische Initiativen und von Geldgebern unterstützte Möglichkeiten. Starke Auftragsbestände, Verkäufer, die sich auf Transaktionen vorbereiten, Käufer (sowohl strategische als auch finanzielle), die wieder für Geschäfte offen sind, und Kreditmärkte, die so akkomodationsfähig sind wie immer, haben zu einer starken Erholung der M&A-Märkte geführt.

Die Aktivitätspause zu Beginn des zweiten Quartals 2020 ermöglichte es Verkäufern, sich auf operative und kostenseitige Effizienzsteigerungen in ihren Unternehmen zu konzentrieren. Wir als Berater waren in der Lage, mit unseren Kunden zusammenzuarbeiten, um bereit zu sein, den Markt zu betreten, sobald sich die allgemeine Stimmung geändert hat. Seit dem 4. Quartal 2020 sind Projekte, die nach dem Ausbruch der Pandemie gestoppt wurden, deutlich vorangekommen. Es hat sich wieder ein Verkäufermarkt entwickelt. Die Nachfrage nach gesunden, nachhaltigen und wachstumsfähigen Unternehmen übersteigt das Angebot an solchen Unternehmen, was zu hohen Bewertungen führt.

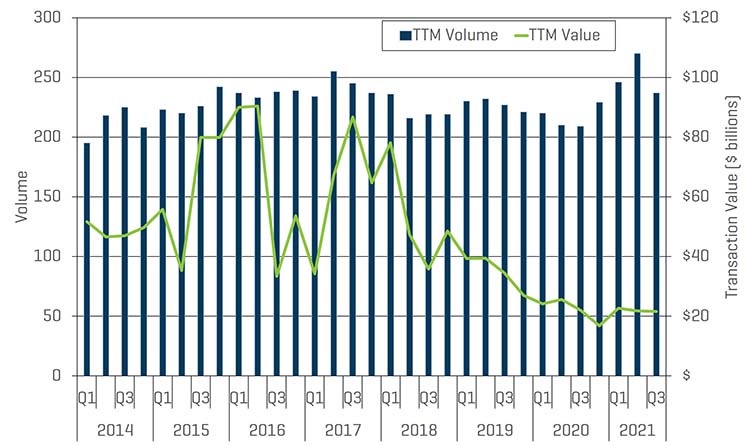

Die M&A-Aktivitäten in der Lebensmittel- und Getränkebranche haben in den ersten neun Monaten des Jahres 2021 weiter zugenommen. Seit Jahresbeginn stieg das Volumen mit 161 abgeschlossenen Transaktionen um 5 % und der Wert um 43 % im Vergleich zum Vorjahreszeitraum – eine beeindruckende Entwicklung, wenn man bedenkt, was die Weltwirtschaft seit Beginn der Pandemie erlebt hat.

Wichtigste Schlussfolgerungen aus dem 3. Quartal

- Deutliche Dynamik der COVID-19-Erholung bei M&A-Aktivitäten zu beobachten

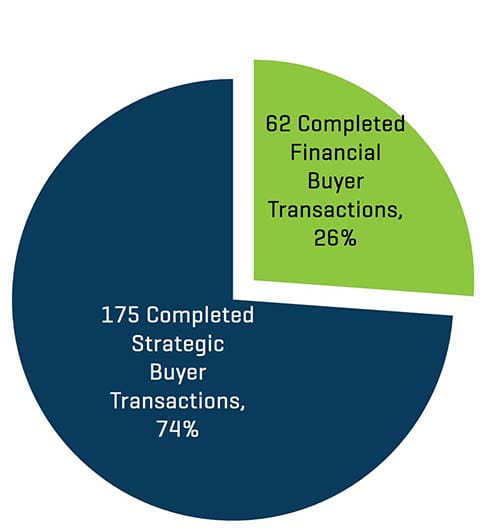

- Strategische Käufer dominieren weiterhin die M&A-Aktivitäten in der Lebensmittel- und Getränkebranche, auf sie entfielen 3 von 4 abgeschlossenen Transaktionen

- Die Aktivität der Finanzinvestoren hat seit Jahresbeginn um fast 100 % im Vergleich zum Vorjahreszeitraum zugenommen mit 47 abgeschlossenen Transaktionen gegenüber 24 Transaktionen vor einem Jahr

- Die EBITDA-Multiplikatoren für die Zukunft nähern sich in vielen Segmenten den 10-Jahres-Hochs

- Wichtige makroökonomische Indikatoren haben sich verbessert, abgesehen vom inflationären Druck auf die Rohstoff- und Arbeitskräfteversorgung (der sich wahrscheinlich noch verstärken wird, bevor er nachlässt)

HISTORISCHES M&A-VOLUMEN UND -WERT

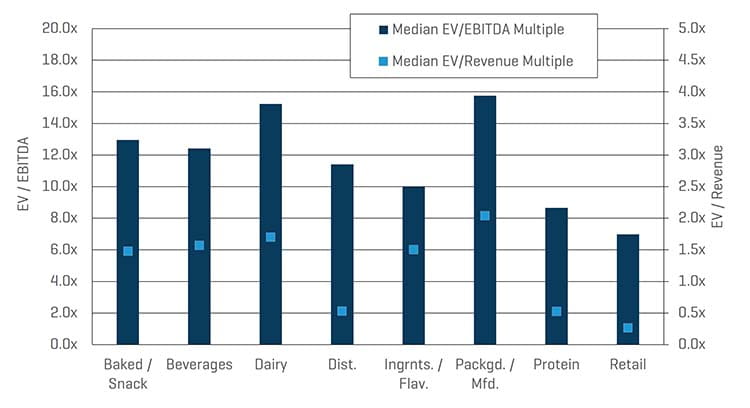

BEWERTUNG NACH KATEGORIE

Bis zum dritten Quartal 2021 nahmen von Geldgebern unterstützte Transaktionen um 96 % im Vergleich zum Vorjahreszeitraum zu, während strategische Transaktionen um 12 % leicht zurückgingen. Private-Equity-Aktivitäten profitierten von dem reichlichen Angebot an Fremdkapital (d. h. offene Kreditmärkte) und Eigenkapital (über neue Fondsaufstockungen). Die Möglichkeit einer erheblichen Erhöhung der Steuersätze für langfristige Kapitalgewinne – von 23,8 % auf 31,8 % einschließlich des 3 %igen Zuschlags auf individuelle Einkommen über 5 Millionen USD – ist eindeutig ein Motivationsfaktor für private Verkäufer.

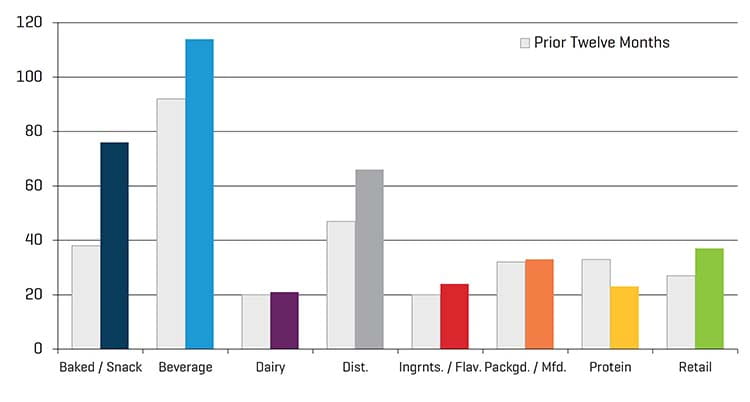

IN DEN LETZTEN 12 MONATEN ABGESCHLOSSENE TRANSAKTIONEN (NACH KÄUFERTYP)

TRANSAKTIONEN NACH KATEGORIE, letzte 12 Monate (TTM)

Nach einer längeren Phase der Unsicherheit zeigen strategische und finanzielle Käufer wieder stärkeres Interesse an Fusionen und Übernahmen. Starke Zuwächse gab es in den Bereichen Backwaren/Snacks (+100 % TTM), Getränke (+24 %) und Vertrieb (+40 %). Das Transaktionsvolumen im Einzelhandel (+37 %) nahm stark zu, was wahrscheinlich darauf zurückzuführen ist, dass (i) in dieser Kategorie in den letzten Jahren kaum Aktivitäten zu verzeichnen waren, (ii) die Akteure der Branche über reichlich Barmittel in ihren Bilanzen verfügen und (iii) das Konsumverhalten der Verbraucher und die staatliche Unterstützung (Konjunkturprogramme, jüngste Erhöhungen der Leistungen beim Lebensmittelhilfe-Programm) für starken Rückenwind sorgen. Darüber hinaus bot die steigende Nachfrage nach gesunden, natürlichen Produkten Käufern eine Vielzahl von Möglichkeiten, strategische, wachstumsstarke Vermögenswerte in vielen Segmenten zu erwerben. Zu den Sektoren, die im Vergleich zum Vorjahreszeitraum Rückgänge verzeichneten, gehörte der Bereich Proteine, der vor allem aufgrund der weit verbreiteten Unsicherheit in der Lieferkette zurückblieb.

Überblick kürzlicher Transaktionen

Wichtige Transaktionen in den Jahren 2020 und 2021 waren unter anderem:

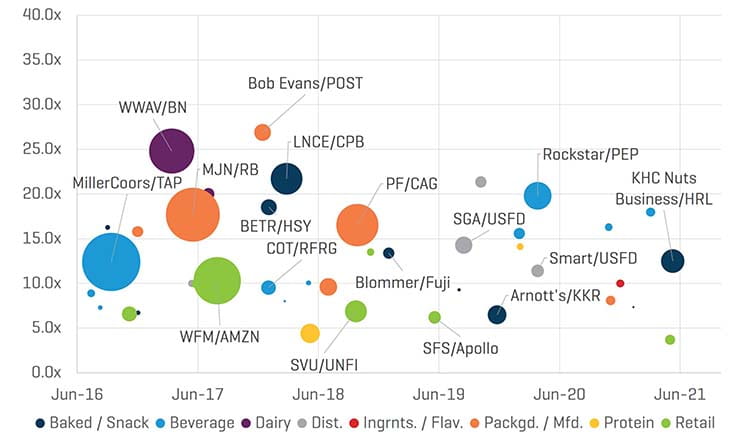

- Backwaren/Snacks: Die Hormel Foods Corporation erwarb im Juni 2021 das Nussgeschäft der Kraft Heinz Companies für 3,4 Milliarden USD (oder das 12,5-fache EBITDA).

- Verpackte Waren/Fertigwaren: Crisco Oils and Shortening wurde im Dezember 2020 für 550 Millionen USD (oder das 8,1-fache EBITDA) von B&G Foods North America übernommen.

- Zutaten/Aromen: Global Ingredients Segment von SunOpta wurde im Dezember 2020 für 390 Millionen USD (oder das 10,0-fache EBITDA) von Amsterdam Commodities übernommen.

- Getränke: SweetWater Brewing Company wurde im November 2020 für 366 Millionen USD (oder das 16,3-fache EBITDA) von Aphria übernommen.

- Getränke: Rockstar wurde im April 2020 für 4,7 Milliarden USD (oder das 19,8-fache EBITDA) von PepsiCo übernommen.

- Vertrieb: Smart Foodservice Stores wurde im April 2020 für 970 Millionen USD (oder das 11,4-fache EBITDA) von US Foods übernommen.

AUSGEWÄHLTE EBITDA-MULTIPLIKATOREN FÜR TRANSAKTIONEN

Marktmultiplikatoren zeigen Stärken und Schwächen in den einzelnen Segmenten auf

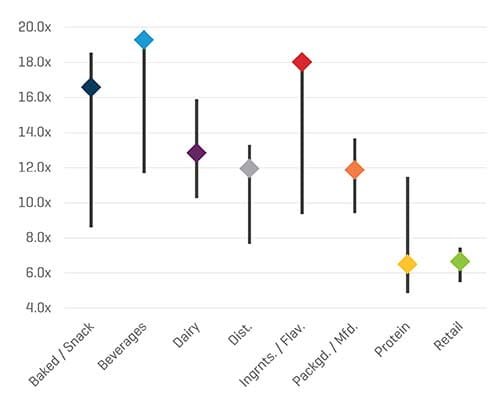

Die Lebensmittel- und Getränkebranche hat im dritten Quartal 2021 starke Marktmultiplikatoren für die Zukunft erzielt. Die Segmente Getränke, Vertrieb und Zutaten/Aromen haben alle 10-Jahres-Hochs für EV/prognostiziertes EBITDA erreicht oder sich diesen angenähert. In den Segmenten Getränke, Zutaten/Aromen und Backwaren/Snacks hat sich die Marktstimmung durch das allgemein gestiegene Interesse an gesunden, natürlichen Produkten, die deutlich höhere Chancen bei den Margen bieten, verbessert. Das Segment Vertrieb wurde durch eine beträchtliche Erholung in der Gastronomie angekurbelt, nachdem die Auswirkungen von COVID-19 im Frühjahr 2020 einen Umsatzrückgang von bis zu 70 % verursacht hatten. In den Segmenten Protein und Molkereierzeugnisse sind die logistischen Probleme nach wie vor groß, und diese Herausforderungen haben viele Führungskräfte gezwungen, ihre Lieferketten zu überprüfen, um flexibler zu sein, was einen langfristigen Wert für die Zukunft schaffen kann. Es wird erwartet, dass die Hauptakteure in der Lebensmittel- und Getränkebranche, die über starke Bilanzen und reichlich Barmittel und Eigenkapital verfügen, in Zukunft Wachstumsinitiativen durch Übernahmen verfolgen werden, um ihre Geschäftsbereiche zu diversifizieren und neue Einnahmequellen zu erschließen, die den aktuellen Trends entsprechen. Für die Opfer des derzeitigen Umfelds mit weniger guten Bilanzen könnte die Prüfung aller strategischen Optionen, einschließlich einer gerichtlichen oder außergerichtlichen Restrukturierung, von Vorteil sein.

AKTUELLE PROGNOSTIZIERTE EBITDA-MULTIPLIKATOREN IM VERGLEICH MIT DER HISTORISCHEN SPANNE DER LETZTEN 10 JAHRE

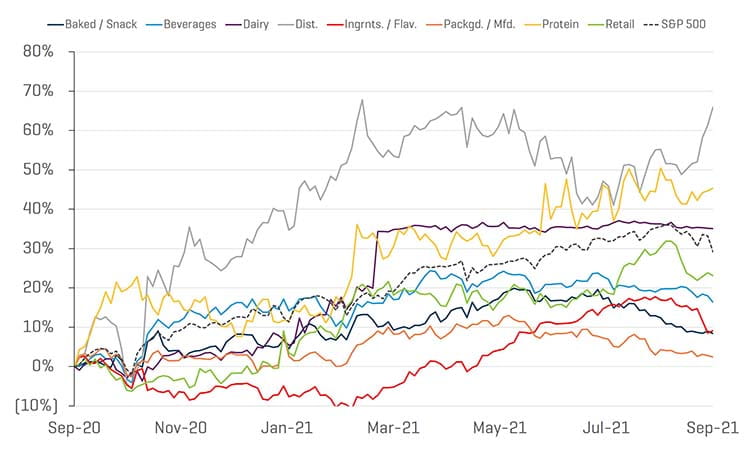

Stetiger Anstieg der Aktienkursperformance in der Lebensmittel- und Getränkebranche

Nach einem starken Einbruch in allen Wirtschaftssektoren zu Beginn der Pandemie haben sich die Aktien der börsennotierten Lebensmittel- und Getränkeunternehmen in den letzten zwölf Monaten außergewöhnlich gut entwickelt. Zu den Bereichen mit der besten Performance gehörten Vertrieb und Protein, die einen Kursanstieg von rund 66 % bzw. 45 % im Vergleich zum Vorjahreszeitraum verzeichneten. Während alle Segmente im Vergleich zum Vorjahreszeitraum eine positive Aktienkursentwicklung verzeichneten, übertrafen nur die beiden oben genannten Segmente den S&P 500 Index. Weitere Trends sind unter anderem:

- Vertriebshändler in der Gastronomie profitierten von der gestiegenen Nachfrage nach Lebensmitteln in Restaurants und außer Haus, da die Pandemie-Beschränkungen nachgelassen haben.

- Die Umsätze in den Lebensmittelgeschäften sind weiter gestiegen, da der Trend zum Bevorratung in den Haushalten in den USA über den Höhepunkt von COVID-19 hinaus anhält.

- Die jüngste unterdurchschnittliche Performance im Vergleich zum S&P ist wahrscheinlich auf die starke Erträge zurückzuführen, die bereits im dritten Quartal des vergangenen Jahres verbucht wurden, und nicht auf strukturelle Hindernisse für die Zukunft.

AKTIENKURSPERFORMANCE IN DER LEBENSMITTEL- UND GETRÄNKEBRANCHE NACH SEGMENT