Lebensmittel und Getränke Branchenaktualisierung - 1. Quartal 2018

Lebensmittel und Getränke Branchenaktualisierung - 1. Quartal 2018

Bewertungen bleiben zu Beginn des 2. Quartals auf hohem Niveau

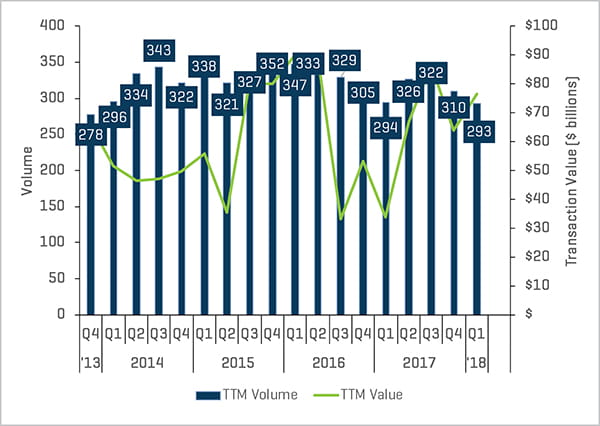

Die starken M&A-Aktivitäten der Lebensmittel- und Getränkebranche setzten sich im ersten Quartal 2018 fort. Der Wert für die letzten 12 Monate (TTM) war um 20 % auf 76,4 Milliarden gestiegen (aufgrund der vielen großen Transaktionen in letzter Zeit), wohingegen das TTM-Volumen mit 293 abgeschlossenen Transaktionen leicht gesunken war.

Abgesehen von einem hierbei unwichtigen geopolitischen Ereignis (z. B. der lähmende Handelskrieg mit China) rechnen wir aufgrund von zahlreichen Faktoren mit einem soliden Jahr 2018: 1) Bewertungen bleiben auf Spitzenniveaus, 2) Kreditmärkte bleiben sehr akkomodationsfähig, 3) strategische Käufer horten weiterhin Barmittel, 4) der Kapitalüberhang von Private-Equity-Unternehmen bleibt auf oder in der Nähe historischer Hochs und 5) große Unternehmen für Verbrauchsgüter streben weiter nach anorganischem Wachstum um jeden Preis.

Wichtigste Schlussfolgerungen 1. Quartal

- Insgesamt sind die M&A-Aktivitäten in der Lebensmittel- und Getränkebranche stark geblieben.

- Der berichtete TTM-Transaktionswert ist um 20 % gestiegen

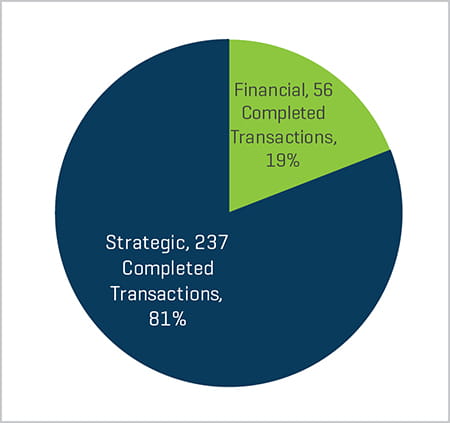

- Die Aktivitäten strategischer Käufer repräsentierten 81 % sämtlicher in den letzten 12 Monaten abgeschlossener Transaktionen

- Die grenzüberschreitenden M&A-Aktivitäten blieben stark

- Die privaten Marktbewertungen blieben trotz des kürzlichen Rückgangs der Aktienkurse stark

- Das Angebot von Fremd- und Eigenkapitalfinanzierung blieb reichhaltig und die Zinssätze attraktiv

- Wichtige makroökonomische Indikatoren bleiben robust

Historisches M&A-Volumen und -Wert

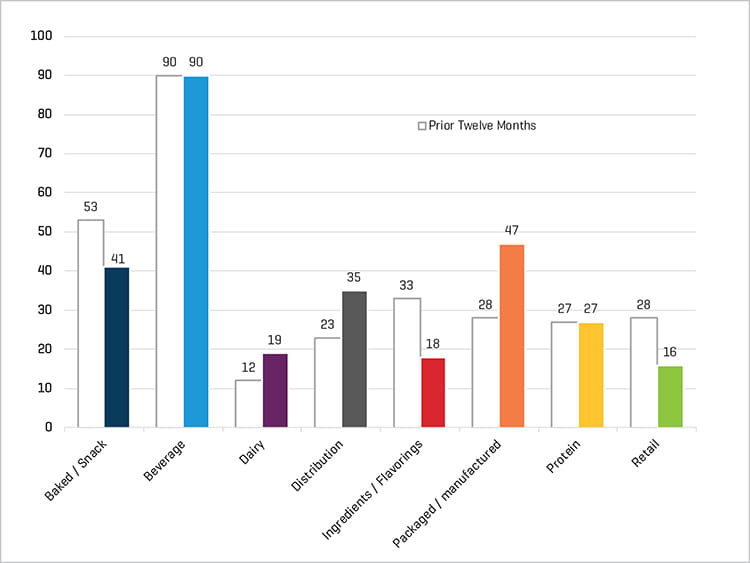

TTM-Volumen nach Kategorie

In den letzten 12 Monaten abgeschlossene Transaktionen, nach Käufertyp

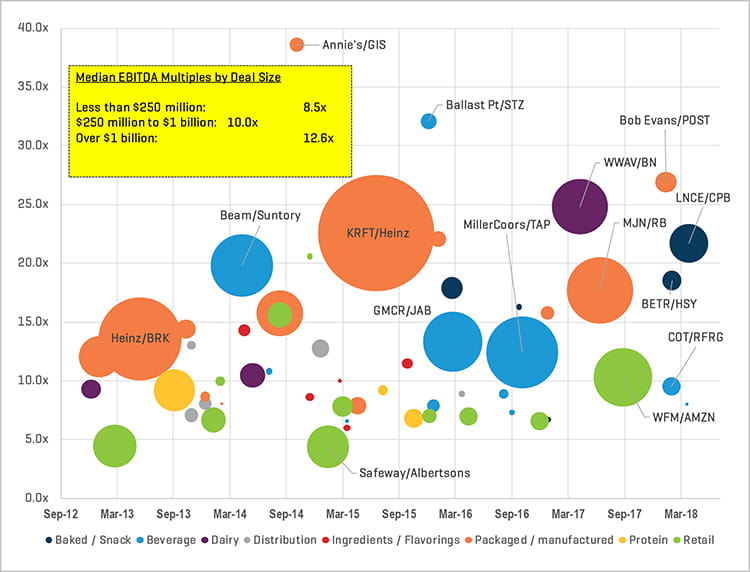

Übersicht kürzlicher Transaktionen; Bewertung nach Größe

Wir schätzen, dass die Transaktionsbewertungen in allen Sektoren der Wirtschaft zwei bis vier EBITDA-Multiplikatoren höher sind als noch ein paar Jahren. Lebensmittel und Getränke sind keine Ausnahme. In der Tat weist eine lineare Regression unseres proprietären Datensatzes darauf hin, dass eine solche Multiplikatorerweiterung für Lebensmittel und Getränke bis zum 3,8-fachen des EBITDA betragen kann. Bewegungen auf diesem Niveau gab es noch nie.

Größere Transaktionen werden immer mit Größenprämien beaufschlagt, obwohl die Multiplikatoren selbst am unteren Ende des Markts (d. h. Transaktionen unter 250 Millionen Dollar) vor Kurzem im Schnitt das 8,5-fache des EBITDA erreicht haben.

Vor Kurzem durchgeführte Transaktionen:

- Snyder’s-Lance (LNCE) wurde im März 2018 von Campbell Soup (CPB) für 6,1 Milliarden (oder das 21,7-fache des EBITDA) übernommen

- Bob Evans Farms wurde im Januar 2018 für 1,7 Milliarden (oder das 26,9-fache EBITDA) von Post übernommen

- Das Abfüllgeschäft von Cott (COT) wurde im Januar 2018 für 1,3 Milliarden Dollar (oder das 9,5-fache des EBITDA) von Refresco (RFRG) übernommen

- Amplify (BETR) wurde im Januar 2018 für 1,5 Milliarden Dollar (oder das 18,5-fache des EBITDA) von Hershey (HSY) übernommen

EBITDA-Multiplikatoren für Transaktionen auswählen

Schwierigkeiten des Einzelhandels an der Börse, große CPG

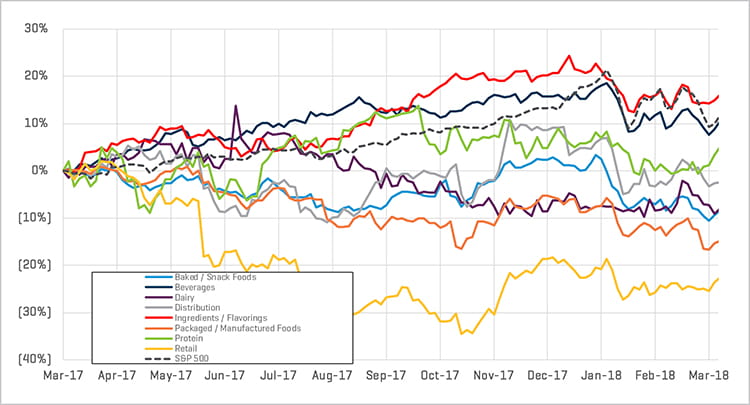

Die letzten 12 Monate sind für die Aktienkurse von großen, börsengehandelten Lebensmittel- und Getränkeunternehmen gemischt verlaufen. Alle Teilsektoren außer Zutaten/Aromen haben sich schlechter entwickelt als der S&P 500 während, zwei Teilsektoren – Einzelhandel und verpackt/gefertigt – im Vergleich zum Vorjahreszeitraum um 23 % bzw. 15 % im Minus sind. Verbrauchsgüterunternehmen für Einzelhandel und Großkunden, die an Lebensmittelgeschäfte verkaufen, spüren deutlich die Auswirkungen der Amazon/Whole Foods-Transaktion sowie das erwartete Wachstum deutscher Harddiscounter wie Aldi oder Lidl. Weder Amazon/Whole Foods noch Aldi/Lidl scheuen vor dem Austausch von Markenprodukten gegen die Eigenmarke zurück. Eigenmarken können in der Tat bis zu 80 % der SKU-Nummern bei Aldi/Lidl ausmachen. Das würde sich offensichtlich negativ auf die Markenprodukte auswirken, die aktuell um den immer kleiner werdenden Regalplatz in der Mitte des Geschäfts konkurrieren.

Relative Aktienkursperformance

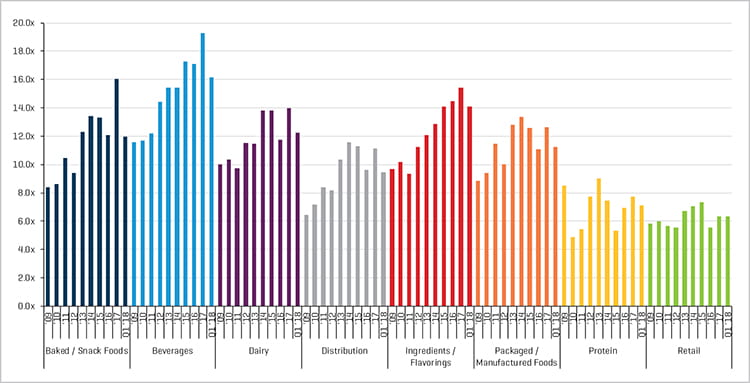

Alle Teilsektoren (außer Proteine und Einzelhandel) werden aktuell über dem 10-fachen des Total Enterprise Value (TEV)/prognostiziertes EBITDA, gehandelt, wobei Getränke und Zutaten/Aromen die höchsten Bewertungen an den öffentlichen Märkten ausmachen.

PROGNOSTIZIERTE EBITDA-MULTIPLIKATOREN

Quelle für Diagramme: S&P Capital IQ und Stout Research