Strategische Alternativen: Einblicke in Eigentumsübergänge

Strategische Alternativen: Einblicke in Eigentumsübergänge

Abwägen der Unternehmensbewertung, der Geschäftskontinuität und anderer Überlegungen, wenn sich die Eigentumsverhältnisse ändern

In einem Gespräch, das auf der 2021 MAPP (Manufacturers Association for Plastics Processors) Benchmarking and Best Practices Conference stattfand, sprach Michael Benson, Managing Director in der Investment-Banking-Gruppe von Stout, über das Spektrum strategischer Alternativen, Zeitpläne und wichtige Vor- und Nachteile, die zu berücksichtigen sind, wenn eine Eigentumsübertragung im Unternehmen ansteht.

Ihm schlossen sich zwei angesehene Inhaber von Kunststoffunternehmen an: Kelly Goodsel, Präsidentin und CEO von Viking Plastics, und Jay Bender, CEO und Eigentümer von Falcon Plastics.

Eine der wichtigsten Entscheidungen, die ein Unternehmenseigentümer treffen muss, ist die Frage, wann und wie er eine größere Eigentumsübertragung in Angriff nehmen soll. Eigentümer, die mit dieser Entscheidung konfrontiert werden, müssen möglicherweise feststellen, dass ihre Interessen von den Interessen des Unternehmens abweichen. Darüber hinaus müssen sie die Bedeutung der Maximierung des Unternehmenswertes gegen andere Erwägungen wie die Kontinuität des Unternehmens oder einen überstürzten Zeitplan abwägen.

Benson, Goodsel und Bender stellten eine Reihe von strategischen Alternativen vor, die in Betracht gezogen werden sollten, wenn es darum geht, alle relevanten Interessengruppen im Zusammenhang mit dem Geschäft zufrieden zu stellen.

Prüfung strategischer Alternativen für einen Eigentumsübergang

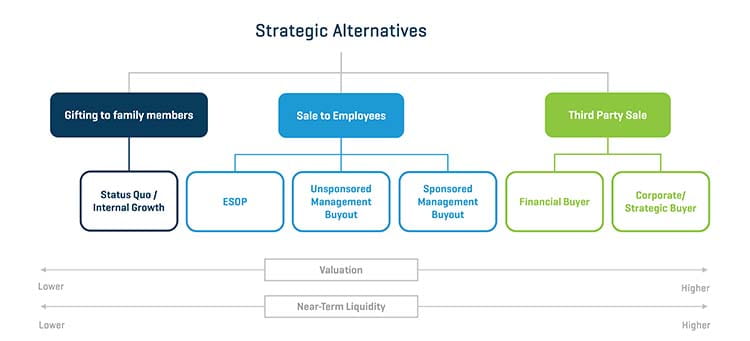

Wie in Abbildung 1 dargestellt, umfassen die strategischen Alternativen eine Mitarbeiterbeteiligungsprogramm-Transaktion, ungesponserte und gesponserte Management-Auskäufe sowie den Verkauf an Private-Equity- oder strategische Käufer. Jede Alternative bietet Vor- und Nachteile.

Transaktionen in Zusammenhang mit Mitarbeiterbeteiligungsprogrammen

Bei einer Transaktionen in Zusammenhang mit Mitarbeiterbeteiligungsprogrammen wird ein Mitarbeiterbeteiligungsprogramm-Trust gegründet, der Schulden aufnimmt, um im Laufe der Zeit Aktien von Aktionären zu erwerben. Da ein Unternehmen nur eine bestimmte Menge an Fremdkapital aufnehmen kann, erfolgt dies in der Regel in drei Stufen von vier- bis fünfjährigen Tranchen. Ein Drittel des Unternehmens wird gekauft, und sobald die Schulden abbezahlt sind (wahrscheinlich in vier bis fünf Jahren), wird das nächste Drittel gekauft und so weiter.

LautBenson kann dadurch das Eigentum an dem Unternehmen im Laufe der Zeit auf die Mitarbeiter übertragen werden kann. Ein Mitarbeiterbeteiligungsprogramm-Trust ist noch dazu von der Steuer befreit.

„Die Mitarbeiter können belohnt werden, und das geht im Wesentlichen in die Rentensparpläne“, sagte er. „Viele Gruppen sehen das als einen ziemlich großen Vorteil.“

Dies führt jedoch zu einer begrenzten Liquidität beim Verkauf, da der Eigentümer bei Abschluss in der Regel nur ein Drittel des Unternehmenswertes erhält. Außerdem hätten die Schulden, die für den Erwerb des Unternehmens aufgenommen wurden, für Wachstum verwendet werden können.

„Der Wert wird wahrscheinlich dadurch nicht maximiert“, sagte er. „Die Bewertung ist bei Mitarbeiterbeteiligungsprogramm immer sehr knifflig, weil man darauf achten muss, das Unternehmen nicht zu überbewerten, wenn es an die Mitarbeiter verkauft wird.“

ABBILDUNG 1: Strategische Alternativen

Ungesponserter Management-Auskauf

Bei einem ungesponserten Management-Auskauf wird das Eigentum am Unternehmen ohne externes Eigenkapital auf das Managementteam übertragen. Der Kauf erfolgt in der Regel durch eine Kombination aus Eigenkapital des Managements, Fremdfinanzierung und einem Schuldschein des Verkäufers.

Benson erläuterte, dass dieser Ansatz die Kontinuität des Geschäftsbetriebs ermöglicht, da es nur zu einer sehr geringen Unterbrechung des Geschäftsbetriebs kommt. Allerdings erhält der Verkäufer zum Zeitpunkt des Verkaufs nicht viel Liquidität und trägt ein erhebliches Risiko.

„Der Verkäufer trägt nach wie vor ein Risiko, da er einen Schuldschein hat, der im Laufe der Zeit zurückgezahlt werden muss“, sagte er. „Es könnte sogar sein, dass die Bank Ihnen in den ersten Jahren nicht einmal erlaubt, Zahlungen an den Verkäufer zu leisten, bis die Bankschulden getilgt sind.“

Gesponserter Management-Auskauf

Bei einem gesponserten Management-Auskauf erwirbt Private Equity eine Beteiligung an einem Unternehmen. Das Management kann weiterhin Eigentümer bleiben, aber nur entsprechend des Eigenkapitals, das es einbringen kann. In vielen Fällen bieten Private-Equity-Unternehmen Beteiligungsprogramme an, die es dem Management ermöglichen, im Laufe der Zeit zusätzliches Eigenkapital zu verdienen.

Benson sagte, dass ein gesponserter Management-Auskauf eine höhere kurzfristige Bewertung und das Potenzial für vollständige Liquidität bietet, je nach dem Anteil, den die Private-Equity-Firma und das Managementteam erwerben können.

„Die Nachteile sind, dass sie je nach Situation – und das ist bei Private Equity der Fall und wenn der verkaufende Anteilseigner sehr wichtig für das Unternehmen ist – eine längere Übergangszeit benötigen. Sie werden also mindestens 12 Monate, vielleicht sogar 24 Monate brauchen, um aus diesem Unternehmen auszusteigen.“

Verkauf an Private Equity

Goodsel sprach über die Bedeutung der Abstimmung mit einem Private-Equity-Käufer, die für den Erfolg einer Eigentumsübertragung entscheidend sein kann. Es kommt bei jedem Auskauf zu Komplikationen, wenn das Management nicht mit dem neuen Eigentümer in Einklang steht.

Zu den Vorteilen eines Verkaufs an Private Equity gehören das Potenzial für eine teilweise oder vollständige Liquidität und die Möglichkeit für den Eigentümer, einen Anteil zu behalten. Aktionäre können mithilfe eines Kapitalpartners zukünftige Ziele verfolgen. Der Übergang kann jedoch mindestens 12 bis 18 Monate dauern, und es kann sein, dass im Unternehmen erhebliche betriebliche Veränderungen vorgenommen werden.

„Alle sind so gespannt auf den Verkaufsprozess“, sagte er. „Wenn man im Eifer des Gefechts sagt: ‚Ich kann mein Unternehmen für 10 Millionen Dollar verkaufen‘ und sich nur noch auf diese Zahl konzentriert, verliert man den Blick dafür, was man wirklich für das Unternehmen und die Unternehmensziele tun will. Daher ist es für Verkäufer und das Managementteam sehr wichtig, sich während der Due-Diligence-Prüfung viel Zeit zu nehmen, um zu verstehen, wer die potenziellen Käufer sind, also ob es sich nun um Private Equity oder einen strategischen Käufer handelt. Es muss eine Ausrichtung geben.“

Verkauf an strategischen Käufer

Der Verkauf an einen strategischen Käufer ist die einfachste Variante, da der Käufer das Unternehmen direkt erwirbt. Dies führt zu einer hohen kurzfristigen Bewertung, dem Potenzial für vollständige Liquidität und einem geringen bis gar keinem Risiko für die Aktionäre – bei einer sehr kurzen Übergangszeit. Die Eigentümer sind jedoch an künftigen Wertsteigerungen des Unternehmens nicht beteiligt.

Goodsel erklärte, dass es sich dabei häufig (wenn auch nicht immer) um Verkäufe an Konkurrenten handelt, die die Gefahr bergen, dass das Unternehmen nach der Transaktion erhebliche Veränderungen durchläuft.

„Sie überlassen Ihr Haus jemand anderem, und der kann damit machen, was er will“, so eines seiner Beispiele. „Die Leute müssen das erkennen und wirklich die gleichen Absichten wie der strategische Käufer haben.“

Die Eigentümer fürchten möglicherweise den Verkauf an strategische Käufer, insbesondere an Konkurrenten, da damit die Möglichkeit verbunden ist, dass das derzeitige Management abgesetzt oder erheblich umstrukturiert wird. Dies ist möglich, was die Notwendigkeit einer Abstimmung mit dem Käufer verdeutlicht, aber eine Ablösung des bisherigen Managements ist nicht garantiert.

„Sowohl Private Equity als auch strategische Käufer sind auf der Suche nach guten, talentierten Mitarbeitern. Wenn Sie ein Managementteam haben, das wirklich herausragende Leistung bringt, mit strategischer Absicht führt, eine starke Kultur aufrechterhält, Risiken eingeht und kreativ denkt, wird der Käufer des Unternehmens dieses Managementteam behalten wollen“, sagte er.

Unternehmens- und Gesellschafterziele

Benson erläuterte, wie wichtig es für Unternehmer ist, die Unternehmens- und Gesellschafterziele als unterschiedlich zu betrachten.

Bei den Unternehmenszielen geht es darum, was das Managementteam und die Mitarbeiter des Unternehmens wollen: Eine wettbewerbsfähige Position durch Übernahmen und/oder internes Wachstum, Zugang zu Kapital, finanzielle Flexibilität und Maximierung des Gesellschafterwerts.

Die Gesellschafterziele, die sich mit den Unternehmenszielen überschneiden, sich aber von diesen unterscheiden, bestehen in der Regel aus einer minimalen Verwässerung, einem akzeptablen Risiko-Rendite-Profil, Liquidität und einem maximalen Shareholder Value.

Die potenziellen Konflikte zwischen diesen beiden Faktoren werden möglicherweise mit zunehmendem Alter der Eigentümer deutlich. In der Anfangsphase eines Unternehmens sind jüngere Unternehmer in der Regel risikofreudiger und mehr auf Wachstum aus. Liquidität ist weniger wichtig. Das Unternehmen hat einen scheinbar unendlichen Zeithorizont, und der Eigentümer plant nicht, in naher Zukunft Kapital aus dem Unternehmen abzuziehen. All dies trägt dazu bei, dass die Ziele des Unternehmens und der Aktionäre aufeinander abgestimmt sind.

„Spulen wir vor in die Zukunft“, sagte Benson. „Jetzt haben Sie eine Situation, in der Sie einen älteren Anteilseigner haben, der möglicherweise mittlerweile risikoscheuer ist. Vielleicht möchte er sogar Kapital aus dem Unternehmen abziehen, und sein Zeithorizont ist kürzer geworden. Der Ruhestand ist nicht mehr weit entfernt.“

Dies kann zu einem Konflikt führen, wenn das Managementteam eines Unternehmens ein aggressives Wachstum anstrebt, die älteren Eigentümer jedoch zögern, Risiken wie große Übernahmen oder bedeutende Kapitalinvestitionen einzugehen.

Goodsel erklärte, dass die Abstimmung von Unternehmens- und Aktionärszielen umso schwieriger wird, je mehr Personen beteiligt sind.

„Wenn man eine Einzelperson ist und 100 % der Anteile besitzt, ist es wirklich einfach, sich auf das zukünftige Vorgehen zu einigen“, sagte er. „Wenn es sich um ein Ehepaar handelt, wird es schon ein wenig komplizierter. Wenn mehrere Partner oder Familienmitglieder beteiligt sind, wird es wirklich recht schwierig. Ich denke, je früher die Leute anfangen, über diese Unternehmens- und Gesellschafterziele nachzudenken, desto einfacher werden ihnen die Entscheidungsfindung und Analyse fallen.“

Bender stimmte zu, dass eine größere Anzahl von Interessengruppen die Abstimmung von Zielen komplexer macht. Dies kann noch verstärkt werden, wenn die Eigentümerschaft in der Familie liegt und Persönlichkeiten oder Rivalitäten eine objektive Entscheidungsfindung gefährden.

„Wir bemühen uns wirklich, die Verantwortlichkeiten der Aktionäre, des Vorstands und des Managements klar zu definieren und festzulegen“, sagte er. „Versuchen Sie sicherzustellen, dass sich die Aktionäre nicht in die Geschäftsführung einmischen, denn das kann für ein Unternehmen sehr schädlich sein.“

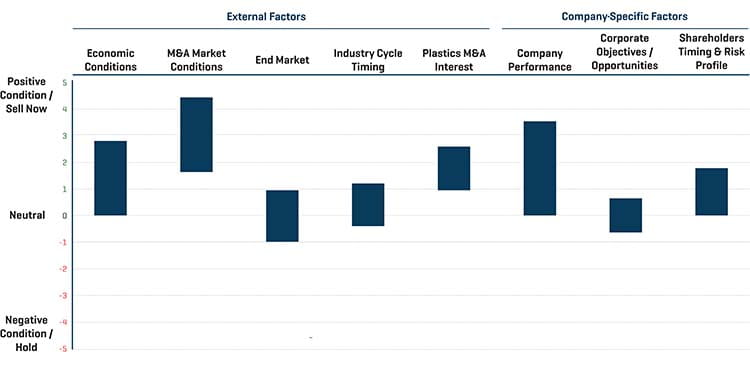

Timing eines Eigentumsübergangs

Benson erklärte, dass eine Kombination aus externen und unternehmensspezifischen Faktoren den richtigen Zeitpunkt für einen Eigentümerwechsel bestimmt.

„In einer perfekten Welt möchte man, dass so viele Sterne wie möglich richtig stehen. Und wenn das der Fall ist, dann ist man wahrscheinlich in einer guten Position, um eine Art von Transaktion durchzuführen“, sagte er.

Zu den externen Faktoren gehören die Wirtschaftslage, die Stärke des M&A- und des Endmarktes sowie das Timing des Branchenzyklus. Unternehmensspezifische Faktoren sind die Leistung des Unternehmens, die Unternehmensziele und -chancen sowie das Zeit- und Risikoprofil der Aktionäre.

„Je mehr dieser Faktoren übereinstimmen, desto besser. Und wie wir alle wissen, gibt es Zeitfenster, in denen es günstig ist, etwas zu tun, und Zeiten, in denen es nicht so gut ist“, sagte er. Das Ziel für die Eigentümer ist es, so weit wie möglich vorausschauend zu handeln, um sowohl den Wert als auch die Chancen für einen Unternehmensverkauf zu maximieren.

ABBILDUNG 2: ZEITLICHE ÜBERLEGUNGEN

Überlegungen zum Gesellschafter/Stakeholder

Benson erklärte, dass das Verständnis des Profils der Aktionäre und Interessengruppen eines Unternehmens ausschlaggebend dafür ist, welche strategische Alternative die beste ist. Zu diesen Überlegungen gehören die Risikotoleranz der Aktionäre, die Stärke des Managementteams, die Rolle der Familie im Unternehmen und die Bereitschaft des Verkäufers für betriebliche Änderungen, die der Käufer vornehmen wird. Weitere Faktoren sind der Zeitpunkt des Ausstiegs des Gesellschafters/Stakeholders, die Bedeutung der Maximierung des Unternehmenswertes und die Frage, wie schnell die Verkäufer ihr Geld haben möchten.

Goodsel wies mit Zustimmung von Benson darauf hin, dass die Wertmaximierung beim Verkauf eines Einzelunternehmens oder eines Unternehmens im Mitgliederbesitz oft eine geringere Rolle spielt als erwartet. Der Preis, der für das Geschäft gezahlt wird, liegt aufgrund anderer Faktoren oft zwischen einer Viertelmillion und einer Million Dollar unter dem Maximalwert.

Bender erzählte, dass sich sein Vater 1997 aus dem Unternehmen zurückziehen wollte, indem er seine Beteiligung von 50 % an das börsennotierte Unternehmen verkaufte, dem die andere Hälfte gehörte.

„Als er erfuhr, welche Pläne es für das Geschäft und das Managementteam hatten, bekam er kalte Füße und beschloss, dass dies nicht das Beste für Falcon Plastics war“, sagte er. „Es war vielleicht das Beste für ihn, aber nicht das Beste für das Unternehmen.“

Schließlich kaufte Benders Vater den Anteil des börsennotierten Unternehmens zu dem Preis, zu dem er eigentlich seine eigene Hälfte verkaufen wollte.

Unternehmenseigentümer haben eine Vielzahl strategischer Alternativen, wenn es um den Übergang ihres Unternehmens auf einen neuen Eigentümer geht. Unternehmerische Erwägungen wie der Wunsch nach Wachstum und die Fähigkeit, Schulden aufzunehmen, stehen in Wechselwirkung mit Überlegungen der Anteilseigner, wie z. B. Zeit- oder Liquiditätsaspekte. Das Ergebnis des Übergangs wird erhebliche Auswirkungen auf die Zukunft des Unternehmens und seiner Mitarbeiter haben. Unternehmenseigentümer, bei denen eine solche Entscheidung ansteht, auch wenn sie noch mehrere Jahre entfernt ist, tun gut daran, mit der Planung zu beginnen. So können Sie sicherstellen, dass sie genügend Zeit haben, um die ideale strategische Alternative für ihre spezifische Situation zu finden und umzusetzen.