Metalle Branchenaktualisierung – 3. Quartal 2019

Abonnieren Sie unsere Branchenaktualisierungen.Metalle Branchenaktualisierung – 3. Quartal 2019

Abonnieren Sie unsere Branchenaktualisierungen.M&A-Aktivitäten im Metallgeschäft weiterhin auf Rekordhoch

Die M&A-Aktivitäten im Bereich Metallformen haben sich dieses Jahr beim selben hohen Tempo wie letztes Jahr fortgesetzt. Mit Aufwind durch die akkomodierenden Anleihemärkte dominierten die Private-Equity-Käufer die M&A-Aktivitäten des Jahres 2019. Die Bewertungen für Zielunternehmen fielen in den letzten Jahren gleichbleibend stark aus. Unterdes haben sich die Bewertungen für börsennotierte Unternehmen seit Jahresende 2018 leicht erholt – trotz der schwankenden Bedingungen auf dem Aktienmarkt.

Wichtigste Schlussfolgerungen:

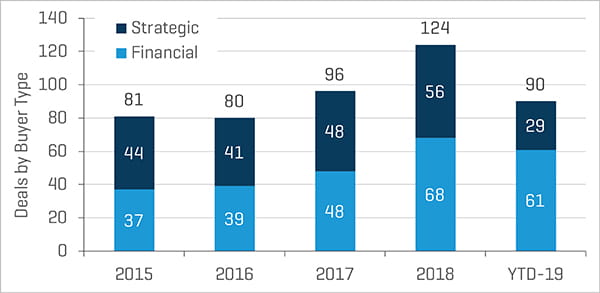

- Bisher wurden für 2019 in Nordamerika 90 Transaktionen angekündigt. Die M&A-Aktivitäten bewegen sich also nach wie vor auf demselben hohen Niveau wie letztes Jahr, als sage und schreibe 124 Transaktionen verkündet wurden.

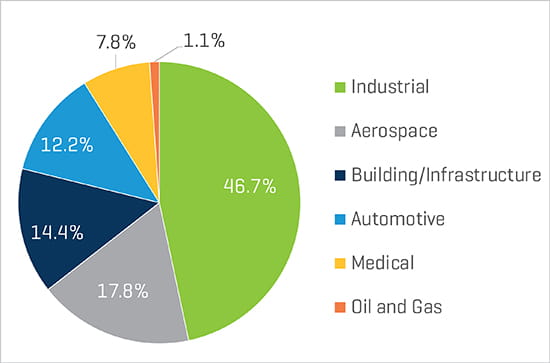

- Der Großteil der von Jahresbeginn bis heute bekanntgegebenen Transaktionen entfällt auf die Sektoren Luftfahrt, Bau/Infrastruktur und Industrie.

- Für Fusionen und Übernahmen anvisierte Unternehmen in den Bereichen Luftfahrt und Medizin erzielten im Vergleich zu anderen Metallformungssektoren generell erstklassige Bewertungen.

- Die im Überfluss vorhandenen Möglichkeiten zur privaten Eigenkapital- und Fremdkapitalbeschaffung sind noch immer ein treibender Faktor für M&A.

- Die Bewertungen und Gewinnspannen von börsennotierten Unternehmen konnten trotz der allgemeinen wirtschaftlichen Bedenken nicht getrübt werden.

Höhepunkte aus der proprietären Metallformungs-M&A-Datenbank von Stout

Im vorangegangenen Jahr wurden 124 M&A-Transaktionen in der Metallformungsbranche angekündigt. Dieses robuste Aktivitätsaufkommen setzte sich 2019 mit seit Jahresbeginn bis heute 90 bekanntgegebenen Transaktionen fort. Private-Equity-Käufer dominierten das Jahr 2019 in Sachen M&A – auf sie entfielen zwei Drittel der Geschäftsabschlüsse. Besonders viele Aktivitäten waren in den Sektoren Luftfahrt, Bau/Infrastruktur und Industrie zu verzeichnen.

Anteil der Transaktionen nach Käufertyp

Transaktionsvolumen seit Jahresbeginn nach Sektor

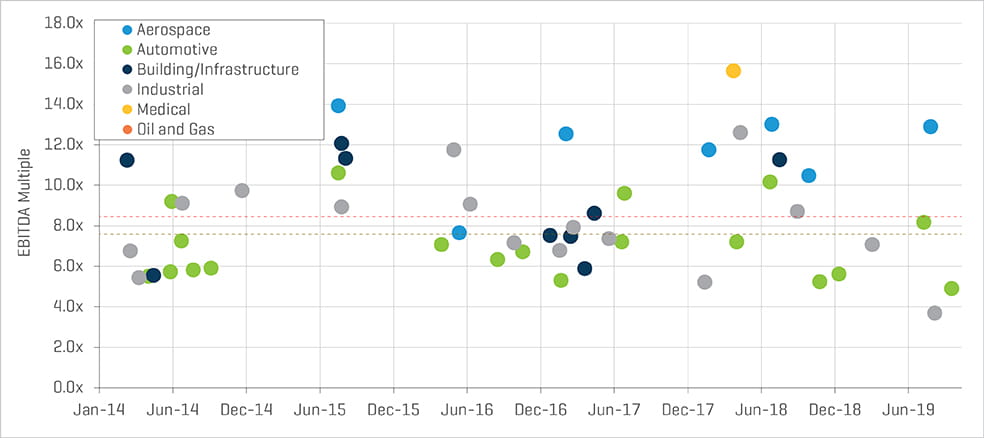

Mittlerer und Median Unternehmenswert zum EBITDA-Multiplikator (EV/EBITDA) lag in den letzten fünf Jahren beim 8,4- bzw. 7,6-Fachen. Anvisierte Unternehmen in den Bereichen Luftfahrt und Medizin erzielten im Vergleich zu anderen Metallformungssektoren generell bessere Bewertungen. Zu den bemerkenswerten 2019 angekündigten Transaktionen gehören:

- Gamut Capital Management, die von L.P. angekündigte Übernahme von American Axle und des US-Eisengussgeschäfts von Manufacturing Holdings, Inc. (Grede)

- Die Übernahme von Exotic Metals Forming Company LLC durch die Parker-Hannifin Corporation (NYSE:PH)

- Die Übernahme von Tower International, Inc. (NYSE:TOWR) durch Autokiniton Global Group mit Unterstützung durch KPS Capital Partners

- Die Übernahme von EDAC Technologies Corporation der Greenbriar Equity Group durch Hanwha Aerospace Co., Ltd. (KOSE:A012450)

- Die Übernahme des Gusserzeugnissgeschäfts von Allegheny Technologies Incorporated durch die Consolidated Precision Products Corp., die Eigentum von Berkshire Partners und Warburg Pincus ist

- Die Übernahme von International Wire Group Holdings, Inc. durch Atlas Holdings

EV/EBITDA-Multiplikatoren für Transaktionen auswählen

Performance börsennotierter Unternehmen

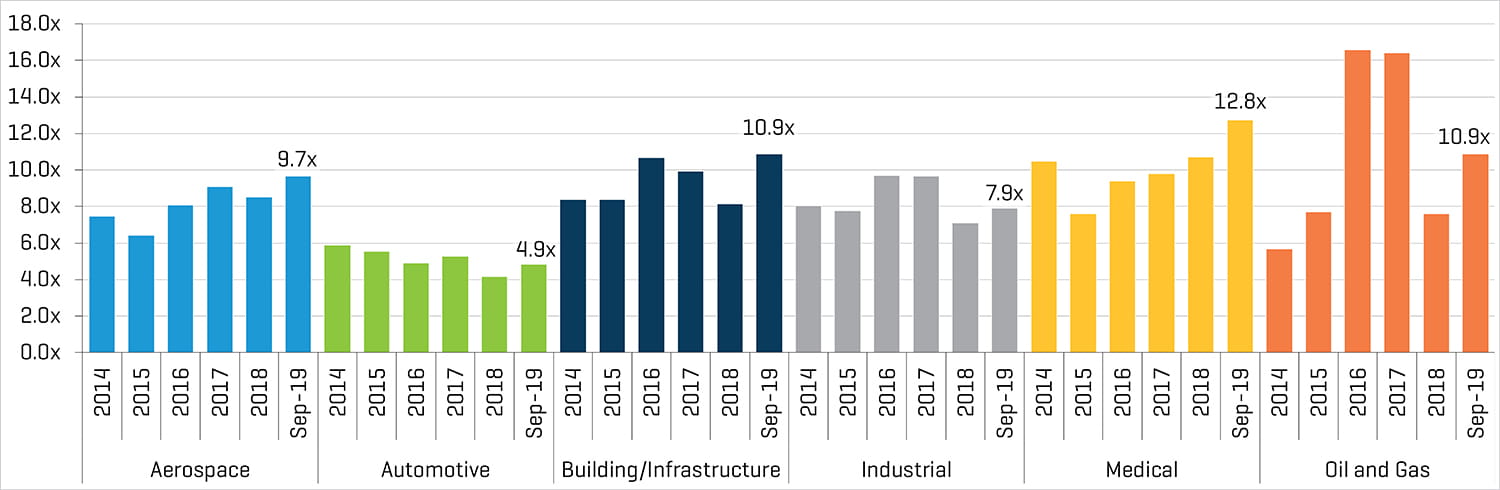

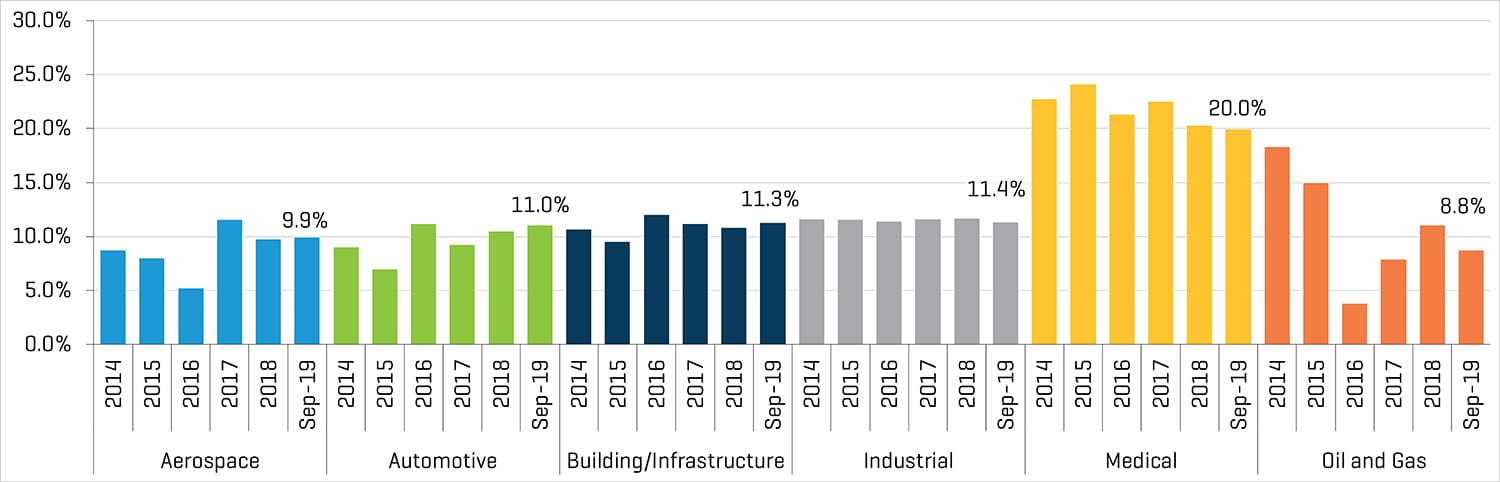

Die Bewertungen und Gewinnspannen von börsennotierten Unternehmen blieben trotz der volatilen Metallpreise und der allgemeinen wirtschaftlichen Bedenken auf einem hohen Niveau. Den Sektoren Luftfahrt, Bau/Infrastruktur und Medizin erging es besonders gut, während die Bewertungen in den Bereichen Automobile und Industrie in den letzten Jahren leicht absanken. Die Bewertungen in der Öl-und-Gas-Branche schlugen 2016 und 2017 nach unten aus, als sich die Gewinne und Gewinnspannen verengten – mittlerweile haben sich sowohl die Gewinnmargen als auch die Bewertungen wieder normalisiert.

Börsennotierte Unternehmen: EBITDA-Multiplikatoren für die Zukunft (31. Dezember 2014 bis 30. September 2019)

Börsennotierte Unternehmen: LTM EBITDA-Margen (31. Dezember 2014 bis 30. September 2019)

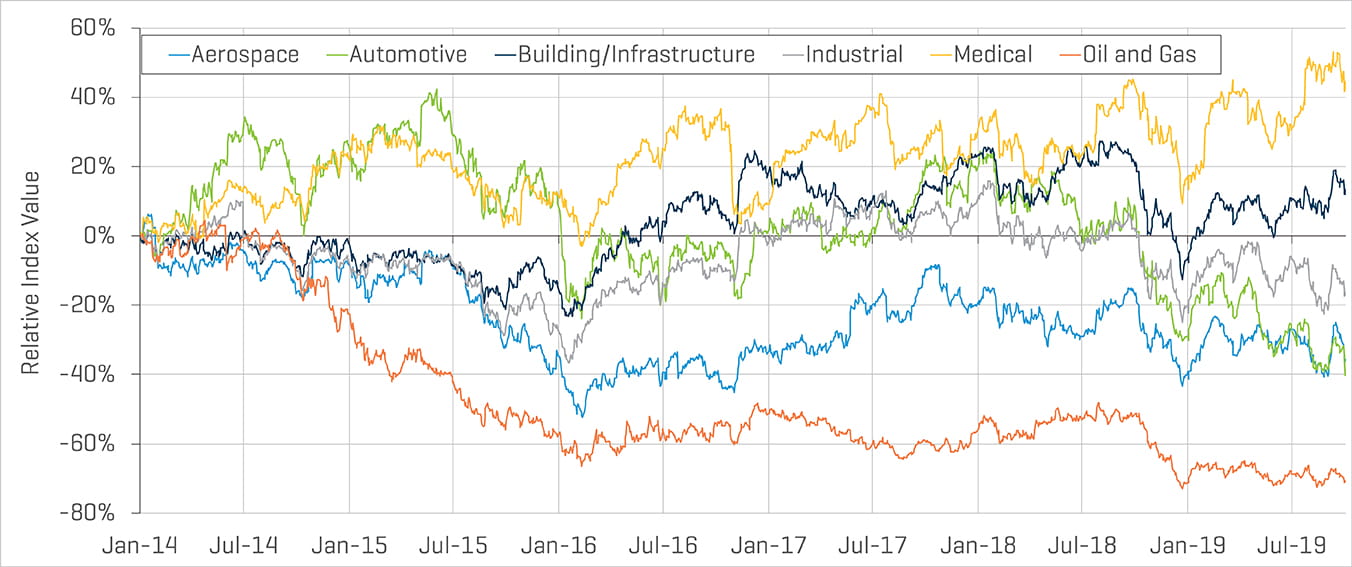

Die Aktienkurse börsennotierter Unternehmen in den meisten Metallformungssektoren liegen unter dem Niveau von vor fünf Jahren. Eine Ausnahme bilden hier die Sektoren Bau/Infrastruktur und Medizin. Die Sektoren Luftfahrt und Industrie sind zurück auf dem Niveau von Dezember 2015 angelangt, während der Automobil-Index auf ein Fünf-Jahres-Tief gefallen ist. An der Börse gehandelte Öl-und-Gas-Unternehmen mussten die größten Rückgänge einstecken: Die Energiepreise liegen nach wie vor weit unter den Spitzenwerten von 2014.

Börsennotierte Unternehmen: Relative Kursentwicklung (1. Januar 2014 bis 30. September 2019).

Quellen für alle Diagramme: Capital IQ und Stout Research

In dieser Branchenaktualisierung werden die Stout-eigenen Indizes börsennotierter Unternehmen und die ebenfalls firmeneigene Datenbank der M&A-Transaktionen in der nordamerikanischen Metallformungsbranche analysiert. Zu den anvisierten Unternehmen gehören Unternehmen in den Bereichen Gusserzeugnisse, Extrusion, Veredlung, Schmiede, maschinelle Verarbeitung, Stanzen und anderen verarbeitenden und herstellenden Bereichen in vielen verschiedenen Ländern.