Metalle Branchenaktualisierung – Jahresrückblick 2020

Abonnieren Sie unsere BranchenaktualisierungenMetalle Branchenaktualisierung – Jahresrückblick 2020

Abonnieren Sie unsere BranchenaktualisierungenStarke M&A-Aktivitäten im vierten Quartal sorgen für Auftrieb bis ins Jahr 2021

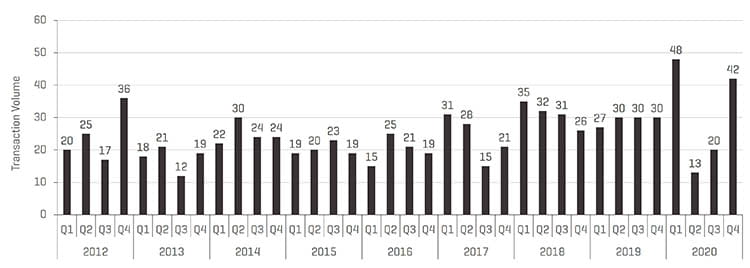

Trotz eines erheblichen Rückgangs der Transaktionsaktivität im Bereich Metallumformung im zweiten und dritten Quartal 2020 stieg das Transaktionsvolumen im Vergleich zum Vorjahr 2019 insgesamt an, was vor allem auf ein sehr robustes erstes und viertes Quartal zurückzuführen ist. Das vierteljährliche Transaktionsvolumen stieg um ca. 110 % gegenüber dem dritten Quartal 2020 und um ca. 40 % gegenüber dem gleichen Quartal des Vorjahres. Die deutliche Erholung der Transaktionsaktivität in der zweiten Jahreshälfte verdeutlicht den positiven wirtschaftlichen Rückenwind auf dem Weg ins Jahr 2021, den Nachholbedarf von Käufern und die Erwartung von Steuersatzerhöhungen für Verkäufer.

Wichtigste Schlussfolgerungen

- Nach einem deutlichen Rückgang der Aktivitäten im zweiten und dritten Quartal erreichte das M&A-Volumen in der nordamerikanischen Metallumformung im vierten Quartal 2020 mit 42 registrierten Transaktionen fast ein Rekordhoch

- Finanzinvestoren haben immer noch reichlich Kapital zu investieren und dominieren weiterhin das Transaktionsvolumen in der Metallumformung

- Strategische Käufer haben die günstigen Bedingungen der Fremdkapitalmärkte zur Refinanzierung genutzt und verfügen über ausreichend Liquidität zur Durchführung von Transaktionen

- Neue Transaktionen stoßen auf großes Käuferinteresse

- Private Kreditanbieter unterstützen Transaktionen in Ermangelung von vorsichtigeren Bankkreditgebern

- Die Aktienkurse und -bewertungen von Aktiengesellschaften litten im ersten Quartal unter den historischen Einbußen des Aktienmarktes, haben sich aber seither in der Markterholung, die zu Beginn des zweiten Quartals einsetzte, wieder gefangen

Vierteljährliches M&A-Volumen in der Metallumformung (bis 31. Dezember 2020)

Quelle: Stout Research

Highlights aus der proprietären M&A-Datenbank von Stout im Segment Metallformung

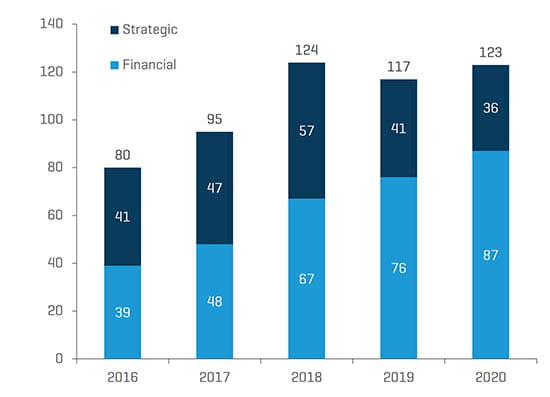

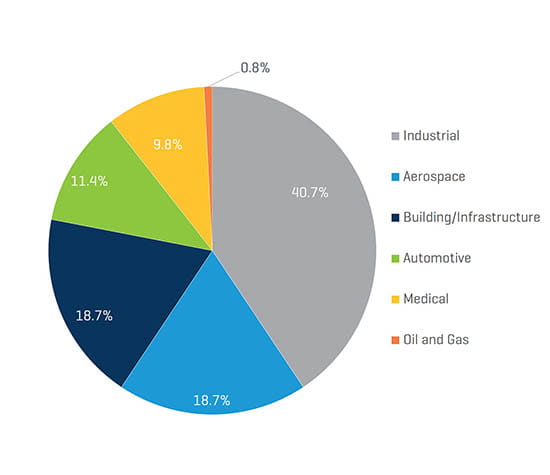

Fast drei Viertel des Transaktionsvolumens im Bereich Metallumformung entfielen auf Käufer aus dem Finanzsektor, was in etwa dem Niveau von 2019 entspricht. Angetrieben durch einen robusten Wohnungsbausektor stieg die Anzahl der Transaktionen im Bereich Building / Infrastructure um 28,7 % gegenüber 2019 und machte etwa 19 % der 2020 angekündigten Deals aus. Der Industriesektor macht weiterhin den Großteil der Transaktionsaktivitäten aus und macht etwa 41 % der gesamten im Jahr 2020 angekündigten Deals aus. Die Volumina in den übrigen Sektoren der Metallumformung waren im Vergleich zum Vorjahr relativ flach.

Anteil der Transaktionen nach Käufertyp (bis 31. Dezember 2020)

Quelle: Stout Research

2020 Transaktionsvolumen nach Sektor

Quelle: Stout Research

Zu den bemerkenswerten 2020 angekündigten Transaktionen gehören:

- Zimmer Biomet Holdings Inc. (NYSE:ZBH) übernimmt A&E Medical Corp., ein Portfoliounternehmen von Vance Street Capital, für einen Gesamtbetrag von 250 Millionen US-Dollar.

- Fortune Brands Home & Security Inc. (NYSE:FBHS) übernimmt Larson Manufacturing Company für ca. $740 Mio. bzw. 8,8x geschätztes EBITDA der letzten zwölf Monate

- MiddleGround Capital, LLC's Übernahme von Shiloh Industries, Inc. für $218 Millionen

- NN Inc. (Nasdaq:NNBR)-Veräußerung des Life Sciences-Geschäftsbereichs des Unternehmens an MW Industries, ein Portfoliounternehmen von American Securities, LLC, für einen Gesamtkaufpreis von 825 Millionen USD (etwa 12,5-faches bereinigtes EBITDA 2020E)

- Stanley Black & Decker Inc. (NYSE:SWK) übernahm Consolidated Aerospace Manufacturing, LLC von Tinicum L.P. für einen Kaufpreis von rund 1,5 Milliarden USD bzw. dem 4-Fachen des Jahresumsatzes 2019.

- RTI Surgical Holdings, Inc.’s (Nasdaq: RTIX) verkaufte ihr OEM-Geschäft an Montagu Private Equity LLP für einen Gesamtpreis von 490 Millionen USD.

- Kymera International’s, ein Beteiligungsunternehmen von Palladium Equity Partners, LLC, übernahm Reading Alloys von AMETEK, Inc. (NYSE:AME) für rund 250 Millionen USD bzw. dem 1,6-Fachen des Jahresumsatzes.

- Placements CMI Inc. (Marcel Dutil family), Fonds de solidarité FTQ, und Caisse de dépôt et placement du Québec’s erwarben das Kanada-Geschäft und bestimmte Vermögenswerte in den USA und anderen Ländern von der Canam Group Inc. für einen Kaufpreis von 840 Millionen kanadischen Dollar.

- Bendix Commercial Vehicle Systems LLC’s übernahm R. H. Sheppard Co., Inc. von der WABCO Holdings Inc. (NYSE:WBC) für rund 150 Millionen USD.

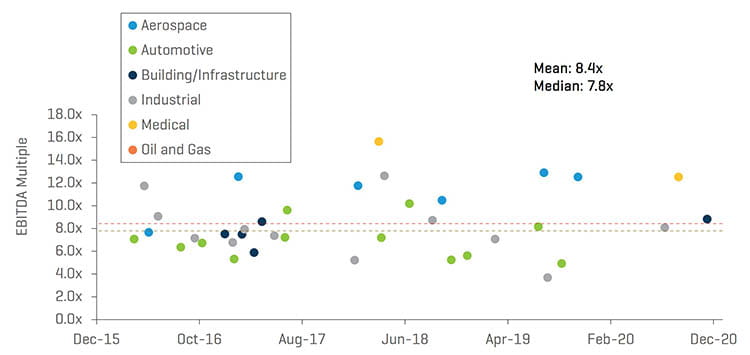

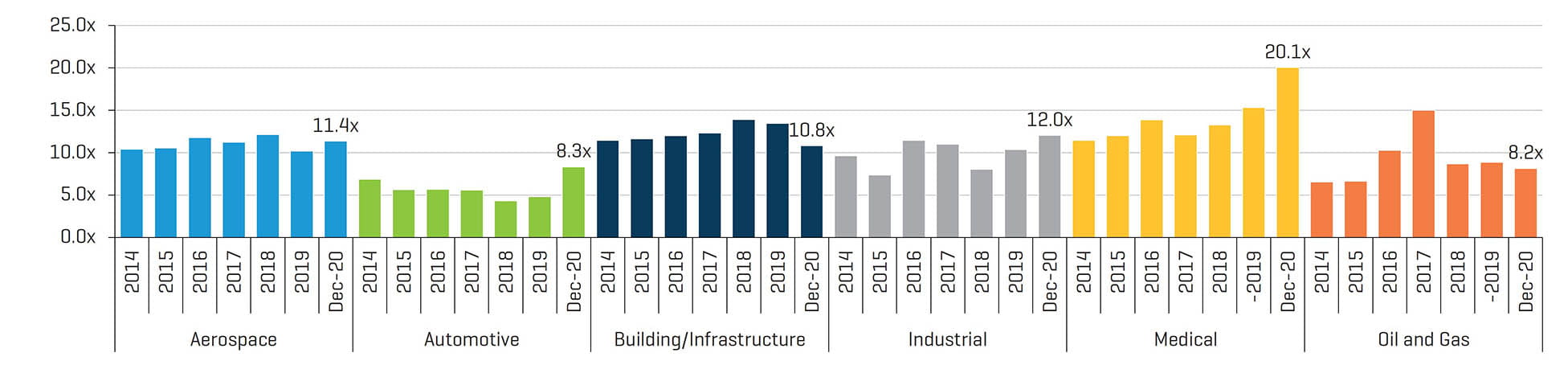

Ausgewählte EV/EBITDA-Multiplikatoren für Transaktionen

Quelle: Stout Research

Performance börsennotierter Unternehmen

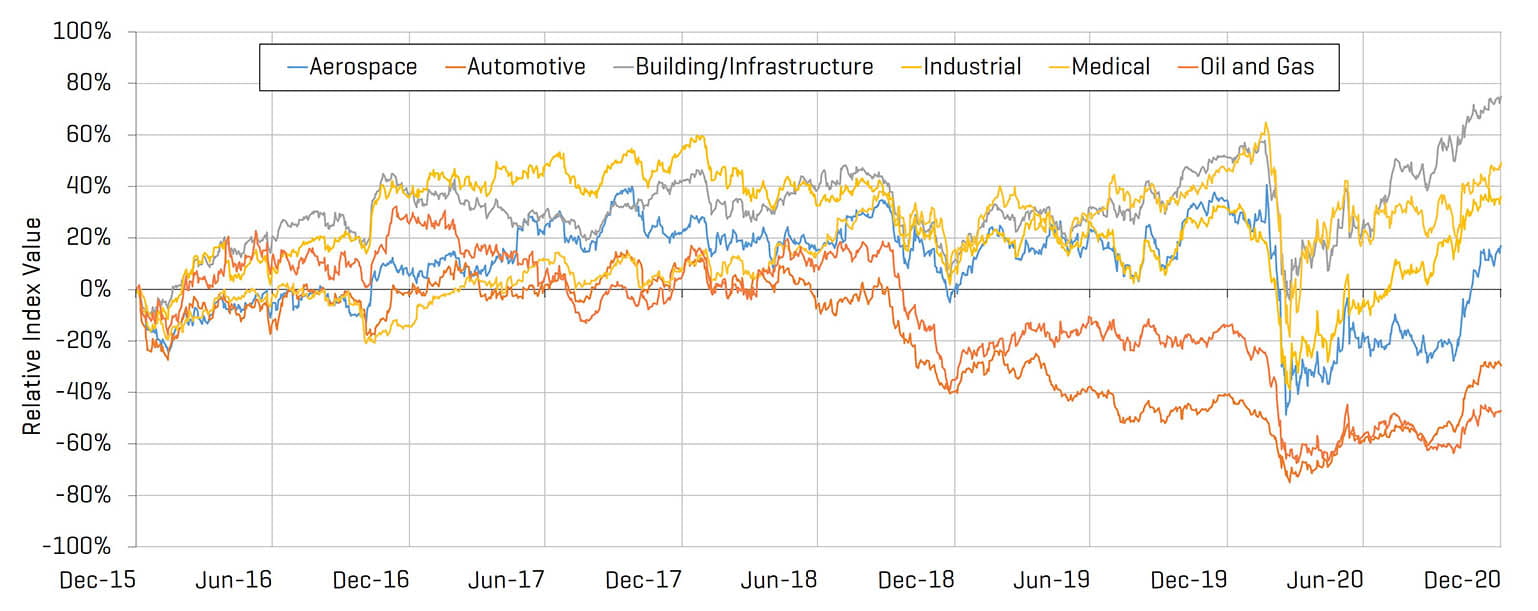

Nach einem starken Abschwung auf den öffentlichen Märkten im Zusammenhang mit den wirtschaftlichen Auswirkungen von COVID-19 sorgte eine starke Erholung, die im zweiten Quartal 2020 begann, für einen Anstieg des Dow um etwa 10 % in 2020, während S&P 500 und NASDAQ um 18 % bzw. 45 % zulegten. Innerhalb der Metallformungsbranche lagen die EV/EBITDA-Multiplikatoren im Dezember für alle Sektoren über oder nahe dem Multiplikator zum Jahresende 2019.

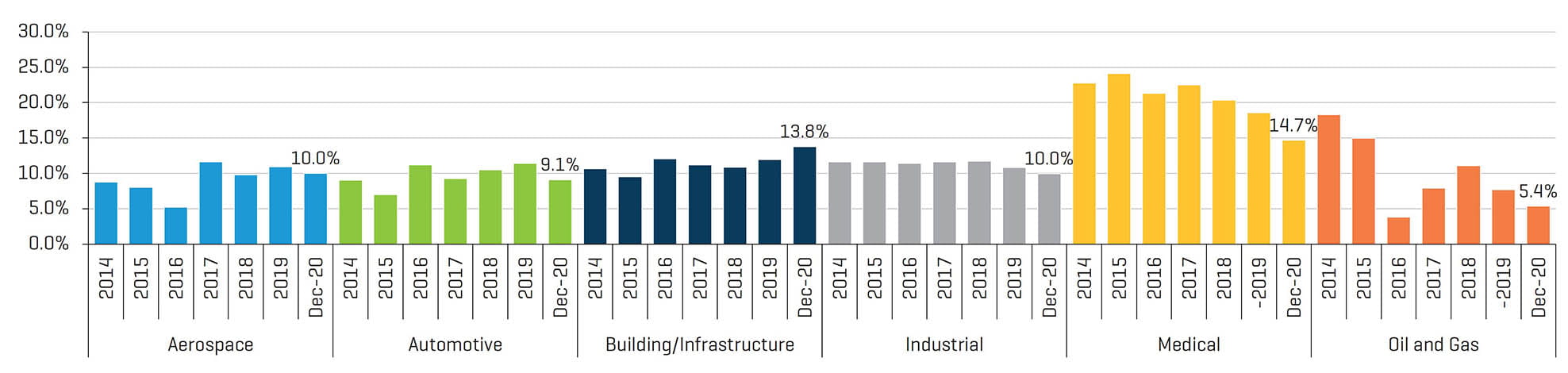

Börsennotierte Unternehmen: EBITDA-Multiplikatoren im zurückliegenden Zwölfmonatszeitraum (31. Dezember 2014 bis 31. Dezember 2020)

Quelle: S&P CapIQ

Börsennotierte Unternehmen: LTM EBITDA-Margen (31. Dezember 2014 bis 31. Dezember 2020)

Quelle: S&P CapIQ

Wie erwartet wurden alle Aktienpreise für die Metallformung innerhalb des ersten Quartals durch die Marktvolatilität rund um COVID-19 negativ beeinflusst. Trotz des anfänglichen Abwärtsdrucks führte die historische Markterholung im zweiten, dritten und vierten Quartal 2020 zu deutlichen Zuwächsen in allen Bereichen der Metallumformung, wobei die Bereiche Bau & Infrastruktur, Industrie, Luft- und Raumfahrt sowie Medizintechnik deutlich über dem Niveau vom Dezember 2015 lagen.

Börsennotierte Unternehmen: Relative Kursentwicklung (31. Dezember 2015 bis 31. Dezember 2020).

Quelle: S&P CapIQ

Metallpreise

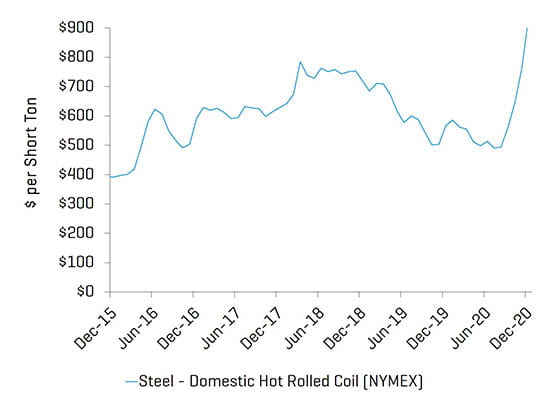

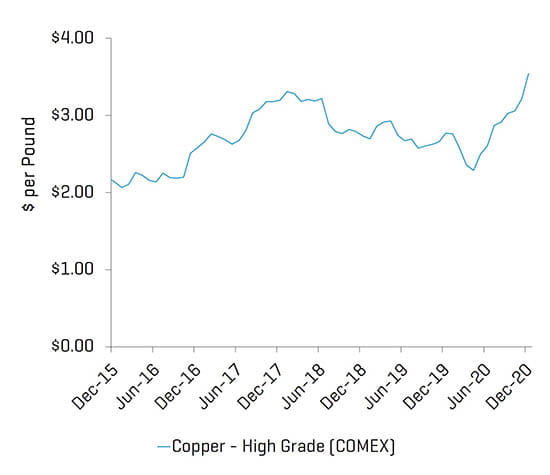

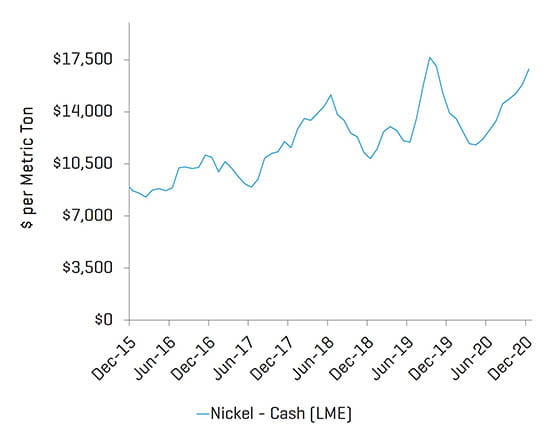

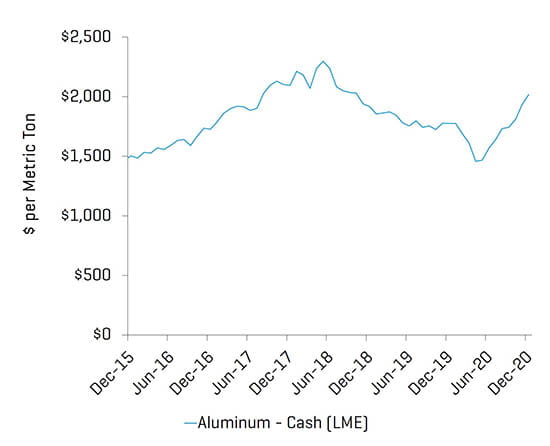

Die inländischen Metallpreise erholten sich in der zweiten Jahreshälfte gut und erreichten aufgrund der schnell wieder anziehenden Nachfrage, des Mangels an Importen und der niedrigen Lagerbestände in der gesamten Lieferkette nahezu Mehrjahreshochs.

Stahl

Quelle: S&P CapIQ

Kupfer

Quelle: S&P CapIQ

Nickel

Quelle: S&P CapIQ

Aluminium

Quelle: S&P CapIQ

In dieser Branchenaktualisierung werden die Stout-eigenen Indizes börsennotierter Unternehmen und die ebenfalls firmeneigene Datenbank der M&A-Transaktionen in der nordamerikanischen Metallformungsbranche analysiert. Zu den Zielunternehmen gehören Unternehmen in den Bereichen Gusserzeugnisse, Extrusion, Veredlung, Schmiede, maschinelle Verarbeitung, Stanzen und anderen verarbeitenden und herstellenden Bereichen in einem breiten Spektrum von Endmärkten.